| 送交者: TigerOceania[☆品衔R4☆] 于 2020-05-25 23:32 已读 959 次 | TigerOceania的个人频道 |

疫情期间,世界各国努力遏制新冠病毒的蔓延,许多零售商被迫关闭零售门店。美国连锁百货商店内曼·马库斯、$Stage Stores Inc(SSINQ)$ 和$彭尼百货(JCP)$ 已经先后申请破产保护,上周公布业绩的梅西百货股价也在过去12个月下跌超过70%,一季度结束时已经剔除出标普500指数。

从美国连锁百货公司业绩来看,线上消费普遍呈现激增,线下零售持续萎缩,3月份开始的关店预计会继续削弱二季度销售。沃尔玛是零售股中唯一一家净利润增长的公司,本季度运营成本几乎没有变化,这也说明沃尔玛的商业模式和强大的基础设施建设比同行运营更有优势。

一、疫情之下具备吸引力的公司数量减少

除了科技企业外,过去美股主流机构也比较喜欢投资消费类企业,这类企业现金流稳定,派息高,部分轻资产的消费企业对资本的消耗也非常低。但今年很多与疫情相关的因素不断制约着美股权益资产的性价比,最直接的变化是市场上有吸引力的公司数量锐减,少数具备吸引力的公司又表现的极强。

比如现在是低利率周期,息差收窄后金融类企业盈利削弱,投资性价比就不高;疫情持续困扰下各类工业、能源企业中长期能见度又低;公共事业、地产大部分业务则位于疫情严重的美国本土;医药板块具备防御性,较为理想,但拉长周期看,成长性又稍微弱一些;大部分消费类企业虽然业务上是刚需,但大量的需求又在被线上消费所替代。所以最后大部分资金都流向了受疫情影响较小的科技龙头和一些细分领域(生物制药、电商等),数量占比更多的传统企业吸引力每况愈下。

二、连锁百货开启比惨模式

从上周公布季报的美国连锁百货公司业绩来看,零售商线上消费普遍激增,线下零售保持萎缩,关店措施可能继续削弱二季度销售,加上零售商不得不支付租金,也增加了零售业利润率继续下滑的压力。

目前各大百货公司能够比较的主要是:1)现金储备,这部分可以保证年内没有破产风险,这部分罗斯百货优势更明显;2)电商业务优势,这部分沃尔玛(+74%,yoy)塔吉特(+140%)优势更明显;3)商品品类优势,这部分偏向食品杂货需求更多的沃尔玛优势更明显。

三、沃尔玛:电商优势、品类优势双管齐下

沃尔玛第一家门店成立于1952年,用接近70年的时间,从乡村小店发展成为全球连锁零售霸主,目前已经是美国第三大电商(市占率大概是3%)。

3.1)从上周公布的业绩看,美国两大零售巨头沃尔玛和塔吉特一季度在线订单激增,沃尔玛季度营收1346亿美元,高于预期的1324.8亿美元,其中在线销售增长74%;塔吉特在线销售增长1.4倍,两家公司的同店销售增速均超10%。

3.2)从品类上看,沃尔玛主要经营食品杂货,比如消费者恐慌性抢购家庭必需品,以及健身器材、游戏机、电子器材等居家娱乐产品,疫情期间这些的消费需求都比较旺盛,是沃尔玛的优势。疫情期间餐馆关门,食品杂货在消费者的预算中占据更大的份额。

3.3)从财务上看,沃尔玛是零售股中唯一一家净利润增长的公司,本季度运营成本几乎没有变化。这也说明沃尔玛的商业模式和强大的基础设施建设比同行运营更有优势。

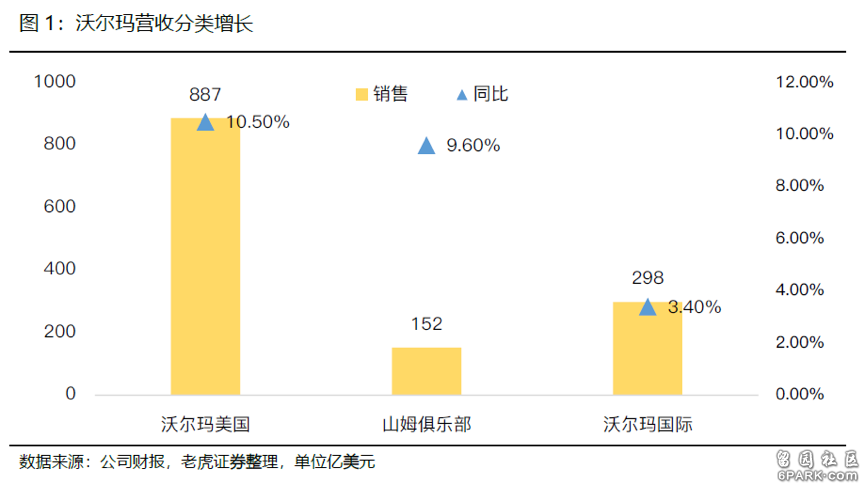

3.4)沃尔玛业务分为三个部分(图1):

沃尔玛美国(最大的部门,在美国经营“沃尔玛”和“沃尔玛社区店”,walmart.com,jet.com及其他电子商务品牌);沃尔玛国际(在美国以外的26个国家包含阿根廷,加拿大,智利,中国,印度,日本,英国,巴西等,通过超级购物中心,超市,大型超市,仓储俱乐部,walmart.com.mx,asda.com,walmart.ca,flipkart.com等经营零售,批发和其他业务);山姆会员店(仅限会员的仓库俱乐部Sam’s Club,主要收入来源于会员收入)。四、塔吉特:电商业务强劲增长

$塔吉特(TGT)$ 是美国第二大折扣零售商:公司对于线上业务的重视及门店改造计划,驱动业绩超预期。一季度同店销售额同比增长10.8%,其中门店的同店销售额同比增长0.9%;而线上同店销售额同比大增141%,占公司同店销售额增长的10%。

随着消费者购买食品和家庭的必需品需求增加,在第一季度出现大规模库存减记(尤其是服装)之后,随着消费者社交隔离解除,塔吉特在第二季度的表现应该会更好。

五、梅西百货:业绩可能继续下滑,债务风险也在加大

梅西上周公布了2020年一季度的初步销售和经营业绩,公司最后将于7月1日发布第一季度财报。管理层表示,尽管2月销售符合公司预期,但3月18日关闭了所有的门店后,销售额出现了断崖式下滑,可能不得不永久性关闭更多门店。公司的线上销售业务在4月出现了稳定上升,但仅仅是抵消了部分门店销售损失。

债务方面,梅西百货预计一季度将持有现金和现金等价物15.23亿美元,总负债为56.57亿美元。正在寻求最多50亿美元债务融资,其中30亿借债将用其库存商品作为抵押,而另外的10-20亿美元借债将用其房地产作为抵押。

公司从5月4日重新开业,截至本周,约有190家Macy's和Bloomingdale's门店全线开业。计划将在美国阵亡将士纪念日期间再开80家梅西百货店。同时公司预计业务将逐步恢复,多数商店将于6月下旬重新开业。

六、罗斯百货:二季度预计疲软,

现金储备优势大于其他零售商

罗斯百货主营廉价的零售服装和家居饰品,在流感大流行期间,家居是一个强劲的类别,随着消费者花更多时间在室内,家居可能会继续表现出色。不过近期公布的4月美国零售业销售额环比下降了16.4%,其中美国服装与配饰的零售额同比骤降89.3%。

这意味着罗斯百货公司的业绩可能会在第二季度继续受到影响,虽然自5月14日以来已有700家门店重新开业,但鉴于家居产品的渗透率较低(仅占销售额的25%),罗斯百货业绩可能弱于对手塔吉特。

关于现金流,如果病毒影响的时间超出预期,零售商们可能面临现金耗尽的。从现金储备来看,罗斯百货是主要主要百货中资金最”宽裕”的,加上8亿美元的信贷额度,罗斯百货仍将拥有足够的现金来经营下半年的业务。从商业模式来看,折扣零售商通在经济下行期间也有一定的具竞争优势。

七、结论展望

一季度多数零售商并没有给出业绩相关的指引,仅从业务上进行总结展望:

1)疫情期间社交隔离措施使部分以食品、杂货为主的零售商收入增加,这部分业务未来相对稳定一些;

2)从4月零售数据服装类走弱来考虑,以服装、家居为主的罗斯百货收入二季度营收可能下降;

3)在目前零售公司接连退市,引发的债务担忧中,偿债压力较大的梅西百货公司股价可能仍然会承压;

4)一季度零售商的电商业务虽然发展比较快,不过占零售商业务比重整体在5%-10%之间波动,一方面对业绩的改善还不算非常大,且市占率也比较低;另一方面,下半年电商部分的增速可能会有所回落。

6park.com