| 送交者: frank9998[♀★★日照金山★★♀] 于 2022-05-07 8:34 已读 905 次 | frank9998的个人频道 |

美国的通胀率已经连续若干个月超出了他们的预期。从2021年4月份以来,美国的通胀就开始上行,当年4月份突破4%、5月份突破5%。之前美联储一直认为通胀是一个暂时的现象,但事实证明他们的判断出现了严重的失误。

即便如此,一直到2021年年底,美联储才放弃了“通胀暂时论”,承认通胀可能不是暂时现象。从这一年年底开始,美联储不断地释放加息、缩表的信号,引导市场预期。

这次加息是在美国2月份通胀公布以后。2月通胀率是7.9%,然后很快出台了加息25个基点的政策。应该说过去一年(2021年),美联储在“控制物价”和“就业”这两个经济指标之间选择了“就业”,通胀问题的重要性排在就业之后,但是随着通胀率的持续提高,现在不得不应对通胀。

从应对通胀的角度来看,实际上这一轮通胀的背景非常复杂,未必是加息就能够很快遏制住的,但是美联储也不得不做加息这样一个动作。同时,一旦加息,有可能会引起美国股市的大幅下跌。

因此,在加息问题上,美联储一向慎之又慎。每次加息之前,都会多次、持续地释放加息信号,当市场把加息预期基本上消化了以后,然后通过小幅加息(加0.25个百分点),符合或者小于市场预期,从而形成一个正的预期差,让资本市场感觉加息早就消化了。

果然,加息以后,美国股市出现小幅上涨。这种引导的艺术,这些年来美联储应该说是执行得非常不错。所以,加息是美国为了应对通胀不得不采取的措施,但是加息能否遏制美国的通胀,我的回答是可能比较难。同时,美联储自己也应该有这样的认识,加息短期也不一定能很快控制通胀,所以加息的幅度很小。

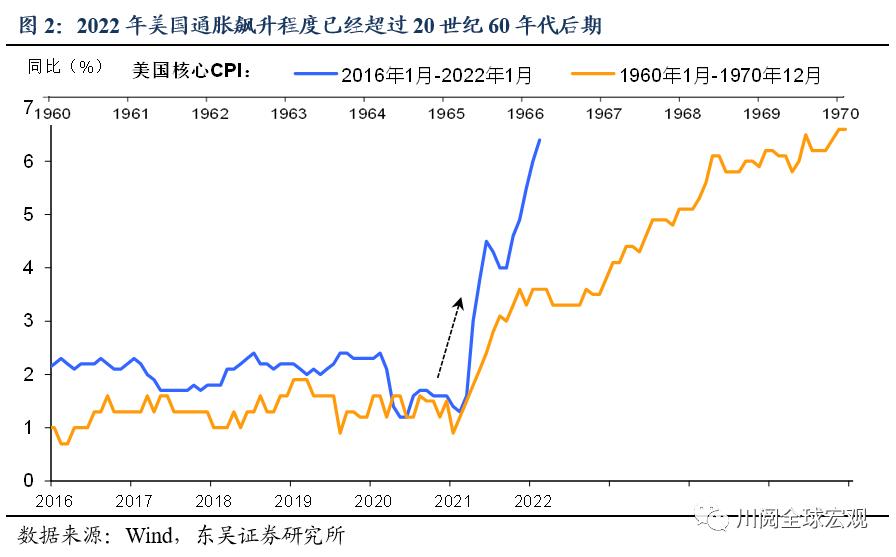

6park.com 欧盟、美国,包括阿根廷、土耳其等等,都出现了比较严重的通货膨胀,欧洲、美国通胀创下了40年以来的新高,其中德国的PPI还创下了70年以来的新高。

这样一种40年未见的全球通胀,既有短期因素冲击,也有长期因素影响。

首先,此轮全球通胀有很多短期原因,比如疫情冲击、区域战争、能源价格冲击等等。但更值得重视的是长期性的原因。

第一个长期性原因,就是欧洲和美国长期以来货币超发所带来的滞后影响。过去13年,自从2008年次贷危机以来,美国资产负债表持续扩张了7倍以上,其中仅新冠疫情以来就扩张了一倍。

之前十几年的货币超发都没有造成通胀,主要是因为超额货币发行被股票市场和房地产市场所吸纳,同时也有中国过剩产能对冲,所以没有形成全球通胀。

在这种情况下,一旦原来的货币流动方向变了,即美国的股市和房地产已经成为高高在上的“地上河”,不能再吸纳过剩的货币,而中国的过剩产能也不像几年前那么多,欧美的通胀可能要为过去十多年持续货币超发付出代价了。

多年持续的货币超发滞后影响一旦开始,就不是一个短期现象。假设以“单位产能货币供应量”这个指标来测算的话,我们测算的结果是:要回到疫情之前的单位产能货币供应量,那么美国大概需要至少5年以上的时间来吸纳过去13年所累计超发的货币。

关于货币影响,目前国内学者有一些流行的、错误的看法。他们认为美国这轮通胀跟货币发行无关,主要理由是去年10月份以来,美国已经不再搞量化宽松了,但是它的物价还在持续往高走,所以说这轮通胀主要不是因为货币原因,而是因为供给方面的原因。

这种观点是非常错误的,仿佛在说今天的伤痛与昨天的车祸无关。虽然2021年10月份以后,美国再没有量化宽松,但是之前的量化宽松是在持续影响现在和以后的。这个因果关系是不能这样撇开的。

当然,这些专家所提到的其他东西也非常重要,比如说供给冲击。

此轮供给冲击也有很多长期因素。比如问题里提到的劳动的冲击,有短期因素,像疫情降低了人们的工作意愿;但更多的是长期因素,这么多年低生育率的影响,老龄化、少子化,社保成本提高,雇佣和解雇成本提高等等。所以,劳动供给冲击对物价的影响是个长期现象。

在美国和欧洲,他们的劳动者报酬总额占GDP的比例超过50%,劳动者工资的上涨会造成明显的物价上涨;而物价上涨本身又会带来劳动者加薪要求,加薪再会推高通胀。一旦形成这样一种循环的话,可能劳动工资的冲击也会是一个长期现象。

当然,还有其他的因素,竞争格局的变化造成很多行业垄断加剧。如果是完全竞争、充分竞争的话,价格就很难上涨;但如果竞争程度弱化,垄断程度甚至寡占程度提高,那么涨价就会变成比较容易的事情,对所有行业都一样。

此外,还有贸易保护主义。比如美国这些年对中国施加的这些关税,事实证明实际上它大多已经加到美国国内消费者头上,推动了他们物价指数的提高。

所以说,这轮全球通胀的原因有短期的,但是确实有很多长期因素的累加。

随着时间推移,比如2023年,全球陷入滞胀风险的概率就会大增。从目前来看,去年四季度美国GDP增速高达7%,失业率创下近几年新低。需求旺盛才有通货膨胀,在这样的增速之下,谈停“滞”并不符合实际的情况。

但是如果通胀指标持续创新高,比如说下个月、即今年3月份有可能美国的通胀率突破8%,欧洲的CPI有可能突破6%以上,在这种情况下,今年加息无论对欧洲或者美国而言,都应该是一个持续性政策,有可能加息次数超预期。

加息本身虽然会抬高企业融资成本、降低消费,但是它对经济的影响也是相对平缓的。可怕之处在于这种加息本身会不会引起美国股市的硬着陆,这个是美联储最警惕的事情。

美国股市从2009年一季度涨到去年四季度,涨了差不多十二、三年的时间,道琼斯指数涨了5倍。这样一个大牛市,在美国资本市场历史上也是非常罕见的。所以一旦加息引发股市的硬着陆,快速下跌,就会对投资和消费形成剧烈的打击,可能会有经济衰退的风险,但这是一个小概率事件。

从美联储的操作上来看,它期望不会出现这种现象,大概率也不太会出现这种现象。美联储会在每次加息之前,充分地释放加息预期,真正加息的时候股市并不恐慌。然后下一次加息之前,他又不断地释放信号,不断地重复这样的故事。

美联储希望由小幅多次加息来引领通胀的逐步下行,经济也会平稳地实现我们中国所说的“软着陆”。我们期待美国的经济和股市能够出现软着陆,但是也不能排除股市暴跌引发经济衰退的小概率事件。我们对黑天鹅事件也应有充分的思想准备。

一旦出现了黑天鹅事件,那么明年陷入滞胀的概率就会很大。如果不出现房地产和股市泡沫崩盘这种情况,现在谈滞涨风险还是有所夸大的。