| 送交者: 婉君[☆★★★不服⭐来赌★★★☆] 于 2022-07-28 12:43 已读 2781 次 | 婉君的个人频道 |

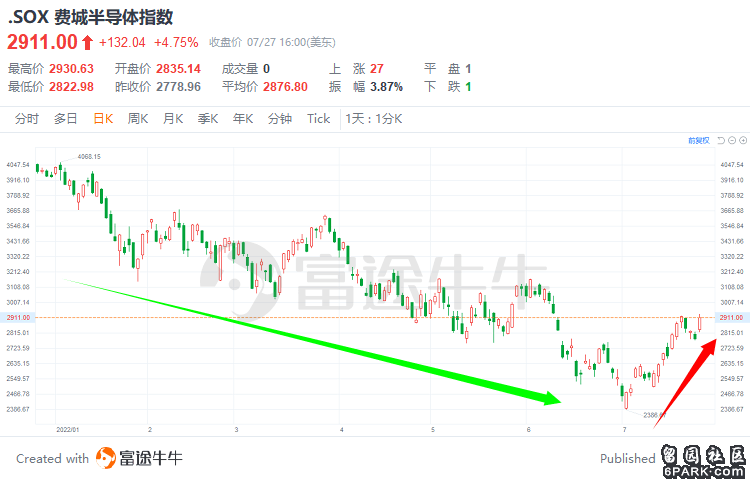

上半年以来,芯片股一路走低,$费城半导体指数(.SOX.US)$从年内高点4068点下降至低点2523点,跌幅达37%。

此前,市场分析认为,由于PC销售开始放缓,叠加加密货币价格大幅下跌,过去两年「全面繁荣」的半导体行业开始出现供过于求的隐忧。

有趣的是,也是在台积电发布了最新业绩后,市场才开始有触底反弹的迹象,指数已经从底部反弹上涨了近18%。

行业反转了吗?来看消电芯片巨头怎么说

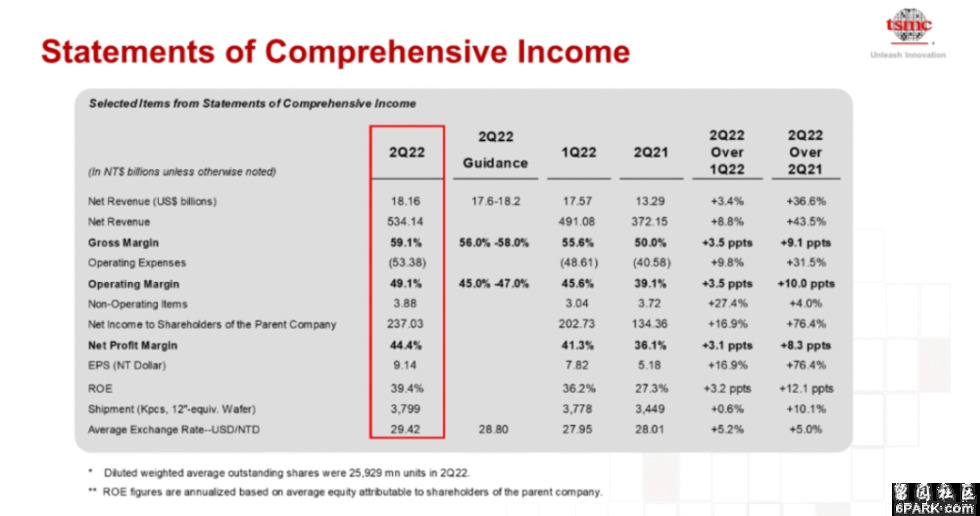

台积电2022年的第二季度财报,给市场交出了一份超预期的成绩单。

台积电本季度收入同比增长36.6%至181.6 亿美元,超出市场预期。

本季净利润同比大增76.4%,创纪录达到79.4 亿美元,大幅超过市场预期。

更为亮眼的是毛利率水平,较上年同期增长9.1%至59.1%,这也高出了此前56.0%-58.0%的指引,根据彭博数据,这是其26年来的最高水平。

不过,台积电也是给出了削减9%扩张支出的指引,这意味着其对长期需求的预期下调。不过,公司对Q3业绩预计仍然乐观,且下半年将会量产3nm工艺。

另一方面,作为台积电老对手的$三星电子(ADR)(SSNGY.US)$,本季度,芯片部门营收达28.5万亿韩元,同比增长24%,低36.7万亿韩元的预期。

彭博BI分析师Masahiro Wakasugi称:「三星电子DRAM合约价格从4月份开始连续小幅下降至6月份,预计今年7月以后的仍然将进一步下降。」

此外,三星电子表示,随着人们购物减少,智能手机和PC制造商的芯片需求将在下半年进一步减弱,但服务器存储芯片的基本面稳定提供了一线希望。

另一家存储芯片巨头$美光科技(MU.US)$也是在最新财报中给出了悲观预期,其背后的主要原因是手机和个人电脑端的需求疲软。

美光科技首席执行官Sanjay Mehrotra在电话会议上告诉分析师,他们正在削减建设新工厂和设备的支出,以减缓产出的增长。对该公司的客户来说,电子设备制造商正在减少订单以减少库存。

Mehrotra还表示,美光预计需求将在"2023财年的某个时候"出现反弹。对于2022财年呈现悲观预期。

而全球最大的智能手机芯片提供商$高通(QCOM.US)$,也表示目前全球经济不确定以及消费电子需求疲软,将可能拖累公司业绩。之前,多家手机厂商表示,将减少对芯片的采购,以修正库存。

高通公司预测下一季度的收入在110亿美元至118亿美元之间,低于分析师普遍预期的119亿美元。

由于第四财季业绩指引不达预期,高通美东时间7月28日盘前交易中下跌了3.6%。

不过,高通首席执行官Cristiano Amon却对公司的汽车业务发展充满信心,称汽车业务的收入在第三季度达到了创纪录的水平,并将在下一季度超过这一水平。

这也是芯片行业目前存在的分化性行情,汽车芯片好于智能手机芯片的增长。

另一面的赛道:汽车芯片仍然景气

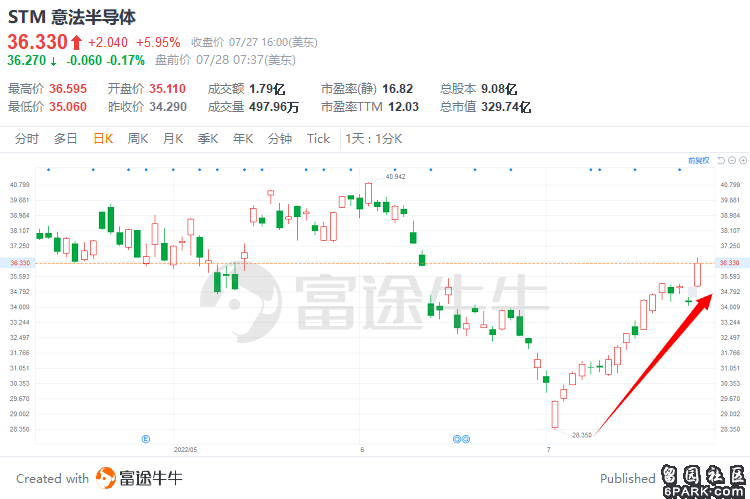

近日,$意法半导体(STM.US)$也公布了2022年第二季度财务业绩。财报显示,意法半导体Q2净营收为38.37亿美元,好于市场普遍预计的37.6亿美元,同比增长28.3%;摊薄后每股收益为0.92美元,好于市场普遍预计的0.8美元。

按部分划分,汽车产品和离散组件部门(ADG)净营收为14.54亿美元,同比增长35.1%,环比增长15.8%;模拟器件、MEMS和传感器部门(AMS)净营收为11.27亿美元,同比增长11.3%,环比增长3.7%;微控制单元(MCU)和数字IC部门(MDG)净营收为12.51亿美元,同比增长39.5%,环比增长4.4%。

据彭博社报道,大众汽车集团旗下软件公司Cariad将与意法半导体合作开发用于汽车的系统级芯片(SoC),并交由全球顶级芯片制造商台积电进行制造。

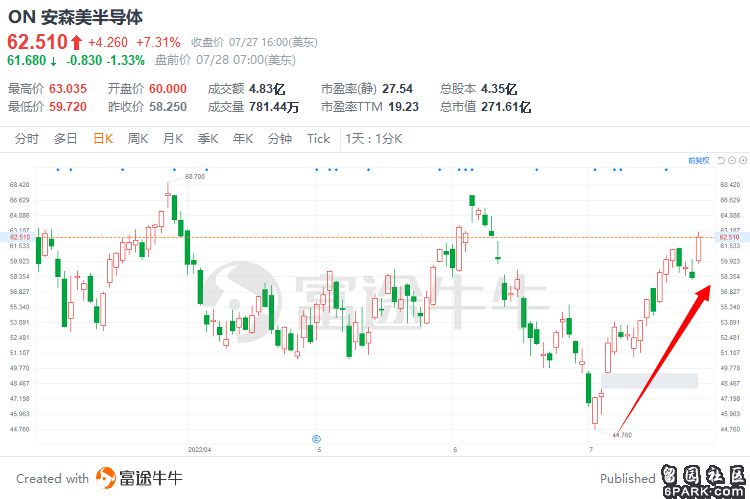

此外,近期同样反弹厉害的$安森美半导体(ON.US)$,由于与汽车巨头特斯拉的合作,也让市场充满期待。

根据韩国媒体Seoul Economic Daily在3月中旬发布的独家消息,特斯拉选择了韩国富川市当地的一座晶圆厂来生产其电动汽车中最关键、总价最高的半导体元件――碳化硅功率模块,而这家晶圆厂的控制权正是属于安森美半导体。

该报道指出,安森美半导体计划在2025年前将把公司的碳化硅前道工艺产能扩大到目前的10倍以上,这个规划同时获得了$特斯拉(TSLA.US)$的积极投入。

分析师表示:「虽然安森美半导体此前曾强调,从2024年开始碳化硅的年销售额将达到10亿美元,但这(与特斯拉之间的供应协议)将增加这一业绩预期的可信度。」

最后,据EETOP消息,拥有多种芯片产品的$德州仪器(TXN.US)$,其周二公布的第二季度的营收,收入增长了14%,达到52.1亿美元,超过了分析师估计的46.2亿美元。

到目前为止,由于数据中心和电动汽车使用的高端芯片需求持续强劲,一些主要芯片公司经受住了创纪录的通货膨胀和一些欧洲市场动荡的影响。

该公司首席财务官Rafael Lizardi表示,用于工业机械和车辆的芯片在二季度实现了强劲增长,但用于消费品的芯片的表现则没那么好了。

德州仪器预测第三季度收入在49亿美元至53.0亿美元之间。根据Refinitiv的数据,分析师曾预计收入为49.7亿美元。

显然,芯片行业其实仍然具有细分的赚钱行情,全球汽车行业对于车规级的芯片需求仍然强劲,聪明的投资者,你们觉得呢?

编辑/ping

风险提示:上文所示之作者或者嘉宾的观点,都有其特定立场,投资决策需建立在独立思考之上。富途将竭力但却不能保证以上内容之准确和可靠,亦不会承担因任何不准确或遗漏而引起的任何损失或损害。