| 送交者: wmx_q[♂★★声望品衔10★★♂] 于 2019-07-11 14:46 已读 896 次 | wmx_q的个人频道 |

▲米筐投资 1 未来离不开吃喝拉撒 6park.com

百年企业很少,行业亦有更替。 6park.com柴米油盐酱醋茶,百姓开门的七件事,只会产品升级,很难消失。 6park.com1982年,一位26岁的小伙子出任海天味业前身——佛山市珠江酱油厂副厂长一职。 6park.com如今,刚过花甲的他,身家超500亿,公司市值2860亿,造就了34位亿万富翁。这个传奇老板就是海天味业董事长,庞康。 6park.com“有人烟处,必有海天。”这是挂在海天官网的一句话。 6park.com目前,海天的网络已100%覆盖中国地级及以上城市,在中国内陆省份中,90%的省份销售过亿。除了国内市场,海天还把产品远销到全球60多个国家和地区,是华人聚居区的一个标配。 6park.com有时候,抱怨经济形势不好,行业更迭太快,生意难做时,不妨试想下有很多不变的东西可做。 6park.com卖坚果的、卖榨菜的、卖矿泉水的、卖马桶的……这些看起来不起眼的行业,往往都能造出百亿收入。身处互联网、高科技繁荣的时代,过多眼球被它们吸引,难免会忽视基础消费行业。 6park.com再说,对于一个14亿人口市场,无论消费升级还是降级,分化下的每一个层级都有足够大的市场。 6park.com而像酱油,一日三餐都可能要用到,刚性需求。尤其,当经济越不好,基础消费需求反而是旺盛的。 6park.com记得一位刚做股票投资的朋友,曾重金砸向某互联网(LS)企业,名字就不说了,结果是很惨的。我也曾问过,为啥不考虑这些基础消费领域,他的回答很干脆:它们不是未来。2

抛去疯狂炒作想法看,长期的股价表现是能代表一个行业、一个企业的被市场认可程度的。自2014年上市以来,海天味业股价已从13元,五年间涨至107元,涨了7倍。 6park.com

其实不止海天,其他卖酱油的恒顺醋业、千禾味业等股价也都创出历史新高。作为一家只做调味品的企业,海天味业的市值,不仅赶超了碧桂园、恒大这些房企,而且还把BAT的的百度也踩在脚下。

不知道李彦宏被泼水后,是否醒来?马上就要搞不过卖酱油的啦~

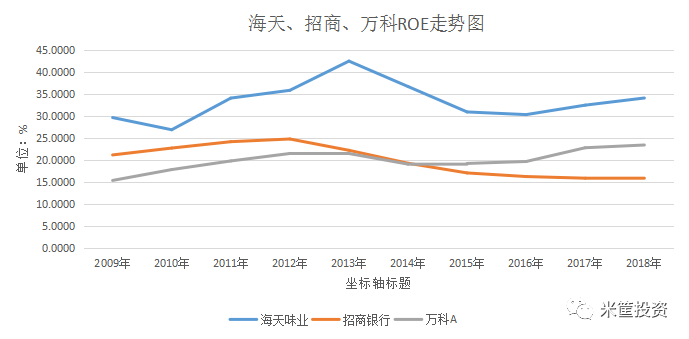

其实,生活中最赚钱的房地产、银行也只是在营收、净利上总量上高,而一些重要指标上,是远还不如打酱油的。

如,近十年,净资产收益率(ROE)上,长时间是低于海天的;并且,海天净利润增速也长期高于房地产、银行。

6park.com 从近十年平均净利润增速上看,海天为23.2%;万科23.1%;招商18.6%。

6park.com 盖房子的,不如卖酱油!开银行,不如卖酱油!搞AI,不如卖酱油!这绝非一句吸引眼球的话。

3

像海天能保持业绩的高增长,是有制胜利器的。

对消费行业来说,广告宣传往往是促进企业营收、净利双增的最大原因。

从财报上,也恰恰印证这一点。

海天味业2018年的销售费用22.36亿元,其中广告费5.06亿元,可以说是调味品中最大的广告金主。公司的广告投放以卫视和网络媒体的综艺节目为主。

6park.com 同行中的恒顺醋业、中炬高新、加加食品、千禾味业销售费用分别为2.52亿元、4.31亿元、1.73亿元、2.16亿元;

可以看出,海天销售费用相当于这四家总和的2倍。

从销售费用率上看,同行依次销售费用率分别为14.88%、11.3%、9.67%、20.48%。

与同行相比,海天是较低的水平,仅13.71%。

可见,海天的广告费用已经被销售规模有效均摊。这也是其厉害之处。

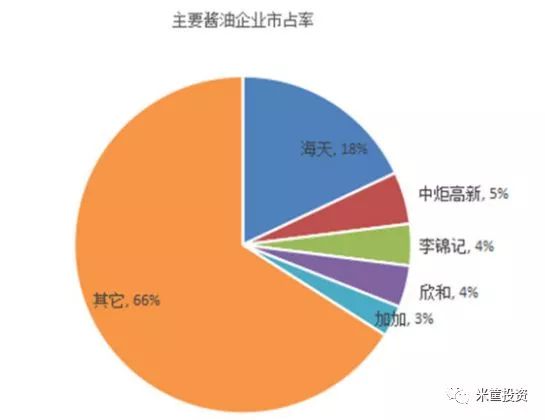

从市占率上看,中国前三酱油企业占整个市场的27%,其中海天占据市场份额18%,中炬高新占率5%,李锦记市占率4%。其他企业占比仍然很小,加起来还不如海天一家,而其市场发展空间仍很大。

6park.com 当拥有较高的市占率时,对企业来说,相当于拥有了护城河,无论是对上游还是下游都将有较强的议价能力。

海天味业作为调味品行业头部,上游行业主要是一些农作物。黄豆、白糖等农产品是其生产产品的主要原材料,其价格主要受市场供求等等因素的影响。

从财报上,成本构成项目中,直接材料占比87.41%左右。

6park.com 从图2毛利率走势上,已经间接表明其对上游较强的议价能力。2018年报告期内,公司食品制造业务整体毛利率同比还提升1.21 个百分点,成本控制较好。

从前五大供应商上看,也能印证这一点的。五家合计采购占比仅21%,而每家供应商占比多数低于5%,一定程度保证稳定供应,又减弱对其的过度依赖。

再看下游。酱油行业下游有三大渠道:餐饮渠道、家庭消费渠道、食品加工渠道。

三大渠道优劣各不同:

餐饮渠道特点:集中采购,消费粘性强,量大而稳,易守难攻,呈现非常明显的先发优势;

家庭渠道主要是商超便利店,消费者对广告营销、促销等反应敏感,相对容易开发,但稳定性不如餐饮渠道,竞争比较激烈;

食品加工渠道也比较稳定,但由于下游客户分散且对调料价格敏感性更高,所以这个渠道有不少低劣的产品,生态环境不如餐饮渠道。

根据欧睿国际给出的数据来看,餐饮是调味品企业最大的销售渠道,占总销售的45%,家庭消费渠道与食品加工渠道各占30%、25%。

从目前看,海天在餐饮渠道收入占比60%左右,相比而言,中炬高新、千禾味业、恒顺醋业占比就要小得多。能够高占比的控制餐饮渠道,足以显示出其强大的下游议价能力。

海天味业主要采取经销商为主的销售模式,采用“先款后货”的结算方式。这是大多数消费行业常用方式。这样既有力保障公司充裕的现金流,又防止坏账的发生。

从历年存货/预收账款上看,指标一直处于下降趋势,尤其2016年预收款增长的速度加快,远高于存货规模。

6park.com 这样的模式为公司主业经营提供了大量现金支持。

截止到2019年一季度末,公司预收账款规模为12.95亿元,货币资金达92.27亿元,并且还有48.68亿元的交易性金融资产,两者合计145.96亿元的现金及现金等价物,占总资产规模的72.18%。

这三大利器,是大多数白马消费龙头常见的形式,也是其股价走出独立行情关键所在。

4

估值

在大家争论企业有没有泡沫、值不值时,其实在价值投资认知上,市场已收获了很大的价值。

最近,海天的股价拉升太高,50倍估值,让投资者对海天走向产生了分歧。

2019年,海天计划目标是:营业收入197.6亿元,利润为52.38亿元。

若能实现,按照2019年52.38亿的净利润来算,对应当前的108的价格,估值是55.6倍,假设再拉升30%,对应的估值是72.37倍。

是否存在泡沫,确实不好说,A股投资者的热情度总会给人惊喜。

但当股价上涨,长时间估值提升快于净利润增速时,一旦业绩放缓或不达预期,往往会带来崩盘。

被誉为“港股茅台”维他国际(00345.hk)股价扑街,一周跌去20%,已经是最好的提示。

永远不要忘了,股票投资一直就是反人性的事儿,在投资中都不可避免非理性,无道德、成瘾性 6park.com

贴主:wmx_q于2019_07_11 14:46:23编辑