| 送交者: 一代淫僧[★★佛系炒股★★] 于 2019-10-14 20:09 已读 4311 次 | 一代淫僧的个人频道 |

一、这一轮汽车大幅下降的原因探讨

1、刺激政策导致16-17年销量基数过高,亦透支未来需求。

2、经济下行,房地产消耗居民现金流,消费整体下降。

4-5-6线房子价格上涨,并没有财富效应,刺激消费,反而因为购房,消耗了居民的现金流。

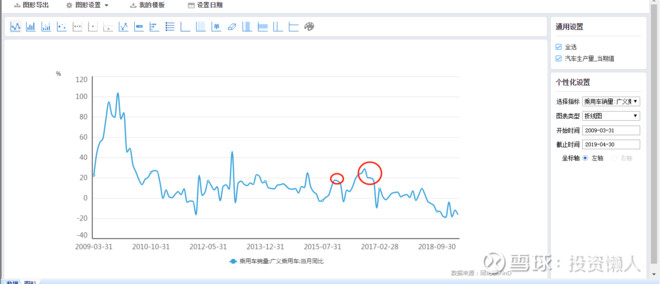

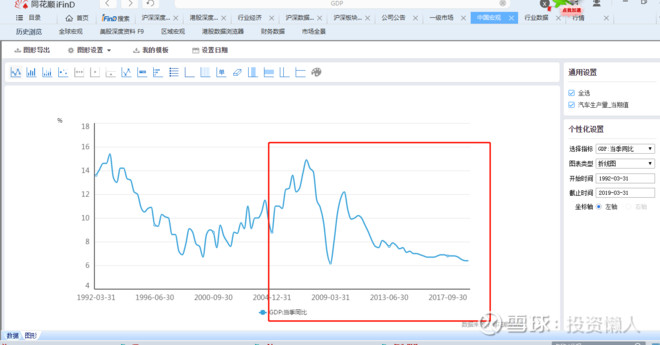

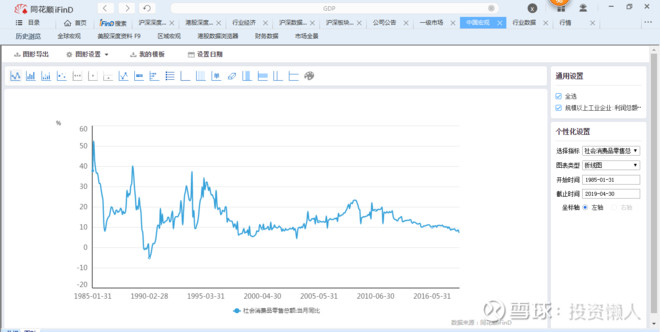

3、为什么GDP下降不多,汽车销量下降如此巨大?

(1)、经济结构因素,导致消费下降

2017-2018年上游国企,头部企业盈利大幅增长,大量民企,个体户赚钱变难。

外资,国企人员买车占比 28%

民营,个体户,个人买车占比72%

2018年。8万以下的车负增长情况

7月:-18.8%

8月:-19%

9月:-30%

11月:-38.5%

12月:-34.4%

而豪华车2018年依然是增长,反映了高收入购车能力增强。也许受益于国企,也许受益于1-2线城市房价,还有受益于拆迁。

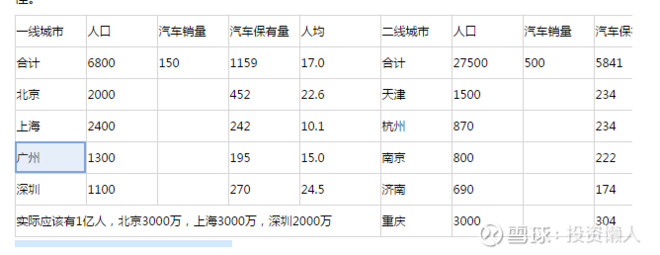

(2)、中国国汽车分布导致3-4-5-6线城市才是汽车消费的大头,而这些地方因为房价因素表现不佳。

那么这几大因素是否有边际改善?

1、高基数问题

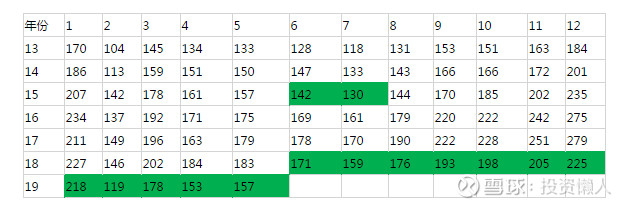

2018年12月,乘用车销量225万台,跌破了2015年12月的235万台,整个2018年下半年同比大幅下降,基数较低,绝对额已经跌回到2015年,再大幅下滑的可能性较小。

个人判读最迟今年底,16-17年的刺激影响即可以消化。

2、房价问题,今年棚改大幅下降。4-5线城市交易量下降,需要持续观察。

3、民企问题,今年开始重视民企,需要察情况,能否通过改革,税收带动民企增长。

虽然高基数问题得以消化,但若民营经济无法增长,亦会对车市形成压力。作为做金额最大的可选消费品,和收入关系密切。

二、未来周期的思考

1、汽车天花板的问题

(1)、人均保有量倒推,中国汽车销量天花板在4000万台左右,目前3000万台依然有上涨空间,但这个过程相对会比较长。

但是可以肯定的是,汽车的爆发式增长是过去了,这个参考日本的情况亦是如此。

(2)、日本对比

日本1950年-1973年如同中国一样20年汽车高速增长,没有一年负增长。

第一次负增长发生在1974年,调整几年以后又回到增长,但是增长相对平缓的多,直到1991年天花板。

1990年以后,日本人均收入止步不前,汽车销量亦没有新的突破

2、未来行业发展变化——对比2011年那轮周期的启示

(1)、存量和增量

中国的车市可以分为2个周期

1、2006-2011年,轿车爆发式增长

2、2012-2017年,轿车进入低增长时代,SUV进入爆发增长。

如今中国汽车行业轿车和SUV的比值接近1:1,与美国数字相当,因此可以大致判断

SUV也和2011年之后的轿车一样,过了爆发式增长,转而进入稳定阶段。

3、新的增量在哪里?

目前新能源汽车100万台,如同当年的SUV,会不会是一个新的增量市场?

大量车企以及非传统车企大规模投资新能源汽车产品,预示着这将是一个巨大的新增市场?

是否有投资机会?

比亚迪一家也许是错的,但是特斯拉,合资,蔚来,吉利等都大力发展新能源,是否都错了?

如果新能源有机会,机会在主机厂还是零部件?

(2)、进入存量的轿车2011年-2018年发生了什么?是否对SUV有启示价值?

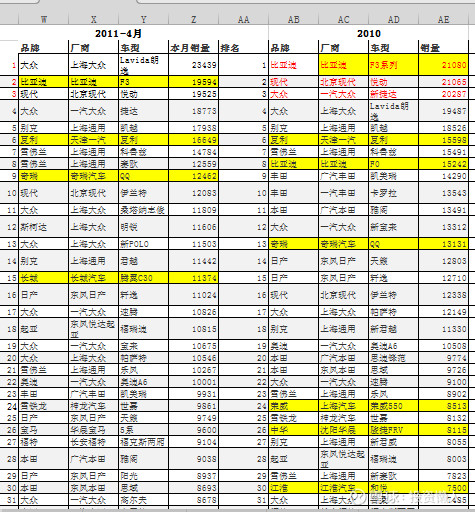

1、先回顾一下。2006-2011年,因为轿车爆发式增长,当时的自主车企纷纷推出轿车,一时间轿车成为暴利,最典型的就是比亚迪当年靠F3一个季度盈利17亿,成为绝唱。

那个时候奇瑞QQ,夏利,F0,长城C30,都可以轻松销量过万。

这个和过去几年SUV必火必赚钱如出一辙,周期轮回总是惊人的相似。

从数据更加一目了然,自主轿车头部占有率大幅下降

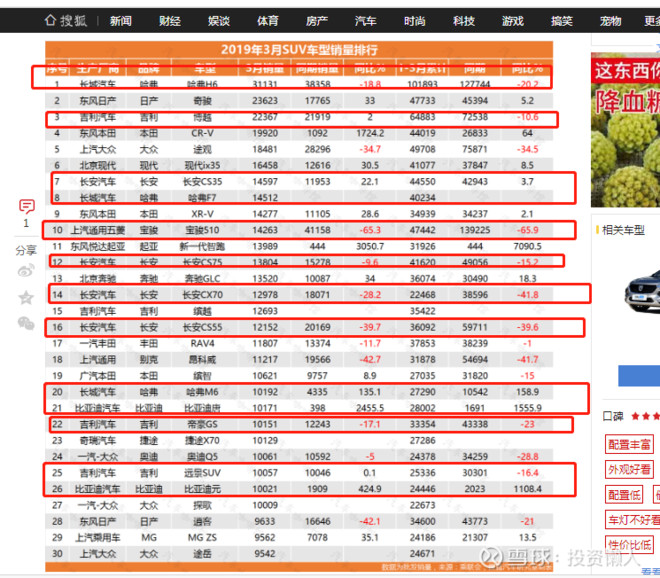

分车型更加直观,2010-2011-2012年轿车销量前30,有大量的国产车,到了2019年只有2款国产轿车。

这几年发生了什么?

1.合资汽车通过价格下压和布局更多产品,大量挤占自主份额。

2.自主车企无法赚钱,纷纷转型SUV,最知名的是长城砍掉轿车。

如今自主品牌轿车已经非常少见,但是亦不用过度悲观,因为即使轿车如此惨烈的竞争,吉利依然坚持了下来,并且形成了自己的竞争力。帝豪,远景,帝豪GL,牢牢占据市场。

那么再看当今的SUV市场,国产SUV占据半壁江山,得SUV得天下也是这几年车企的共识。

然而需要思考的是,SUV和轿车有本质的区别吗?

为什么国产车在轿车市场只有少数精品立足,而SUV可以大量占据市场?显然这是不正常的。

今天SUV市场在发生什么?

1、大量较弱国产SUV这两年销量大幅下降,龙头国产SUV价格下降,抢占市场。

2、合资SUV价格下压,已经有到15万,福特江铃甚至推出了12-16万的A级SUV,

并且产品线开始丰富,一汽大众20万以下的探歌,探岳上汽大众途岳

3、大量车企转向新能源车,北汽放弃燃油车专攻新能源车,比亚迪燃油车大幅下降。

因此可以推测,SUV市场大概率像轿车一样,会出现激烈的淘汰,分化,市场往龙头集中。

亦可以得出推测,随着价格的持续下降,无核心竞争力的零部件公司高毛利率恐成为历史,应避开。

(3)、如果是存量竞争会如何?

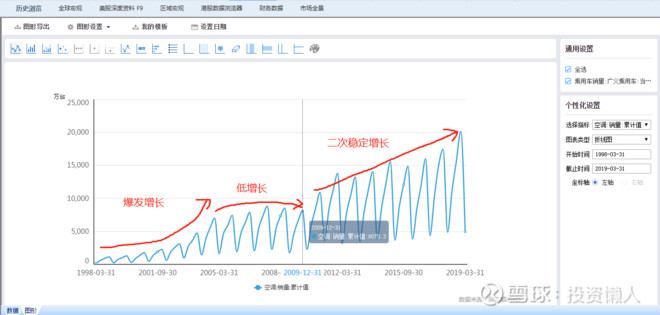

参考空调行业历史的一些启示

1、洗牌阶段龙头公司毛利率,净利润率非常的低。

2、弱势公司亏损,收入下降,最后推出市场。

3、洗牌以后形成龙头企业,净利润率大幅提高。

这点在汽车市场可能性不大,汽车天然难以垄断,并且强者太多。

相比于家电,汽车依然是更具有周期性,

因此汽车的超额周期依然是第一位。

行业的洗牌,有利于龙头占据更多的市场份额和渠道

这样下一轮景气周期,剩这可以获得更大的弹性。

从汽车周期来看,顺序为:

销量——车价——车企利润 6park.com

作者:投资懒人

链接:https://xueqiu.com/1111674617/133932277

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。评分完成:已经给本帖加上 20 银元!