| 送交者: TigerOceania[★老虎证券★] 于 2020-05-20 1:39 已读 1035 次 | TigerOceania的个人频道 |

作为第一家因疫情影响而大跌的美国上市公司,运动品牌安德玛(NASDAQ:$(UA)$/$(UAA)$)在过去的一季中,已经在二级市场上感受到了残酷。2月发布19年的财报,明明还没有疫情影响,却因指引太差当即大跌17%。随后更是在科技股触底反弹的大好环境下跌去近三分之二市值,实在是令人唏嘘。 6park.com6park.com 投资者为何如此不看好安德玛?

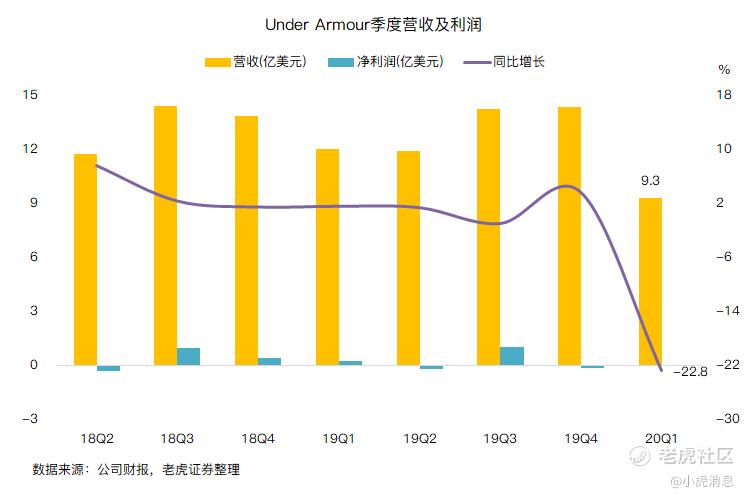

5月11日美股盘前,安德玛公布了20年Q1财报,营收9.3亿美元,同比下降22.8%,还差华尔街一致预期898万,非美会计准则下每股亏损0.34美元,与预期差0.15。其实,分析师们对安德玛的一季度业绩预期已经很悲观,这份悲观被加大印证了。 6park.com

6park.com 安德玛财报当天的波动非常大,在过去的8个季度中,平均波动为11.78%。其中5次收涨,3次收跌,收跌的波动分别为-12.24%、-18.92%和-18.88%。

闭店停摆何时休?

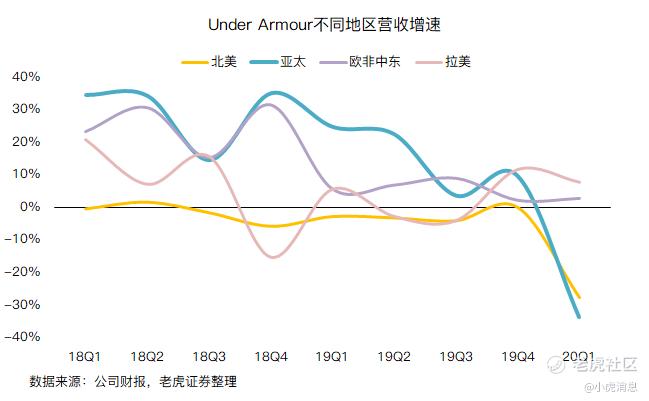

北美的商店3月中旬起才关闭,但是显然在此之前就受到影响了。因为按区域来看,中国区从1月中下旬就开始闭店,韩国、澳洲等闭店的时间也较早,整个亚太地区的收入同比下降33.8%。而同期的北美地区下降却也达到了22.8%。 6park.com

6park.com 欧洲地区收入倒是小幅增长了2.8%,拉美地区增长了7.9%,主要与去年基数较低、分销商销售情况良好有关。而与健身相关的业务收入更是同比增长了8.9%,看来在健身领域,用户对安德玛的认可度还是比较高的。

但持续闭店的影响,依然让安德玛无法给出接下来几个季度的预期。而NBA方面甚至可能取消2020赛季,对依赖男性运动市场的安德玛更不利。唯一可以期待的是线上业务,这也是本季度批发收入下降28%(主要面对线下分销商)、直接面对消费者业务只下降了13%的原因。

盈利的企望?

以目前的运营状况看,2020年的安德玛可能要陷入亏损了。虽然毛利率本季度回升至46.3%,但是营销开支增大了8%。这部分开支还要从公司打算进行的重组计划说起。

2019年安德玛内部最大的新闻应该是管理层的换血,新任CEO Patrik Frisk于2020年1月正式上岗,并更换了大批管理层,因此公司面临着财务造假的指控——安德玛被认为挪动直销和批发业务中的数据,并涉嫌夸大了销售额。

调查结果还未公布,公司也不得不持续支付高昂的法律费用。而此时进行重组,一方面可以转移注意力,另一方面也可以踏踏实实地降低部分运营成本。公司计划2020年运营费用减少3.25亿美元,包括减少部分奖励、进行部分临时裁员等。 6park.com

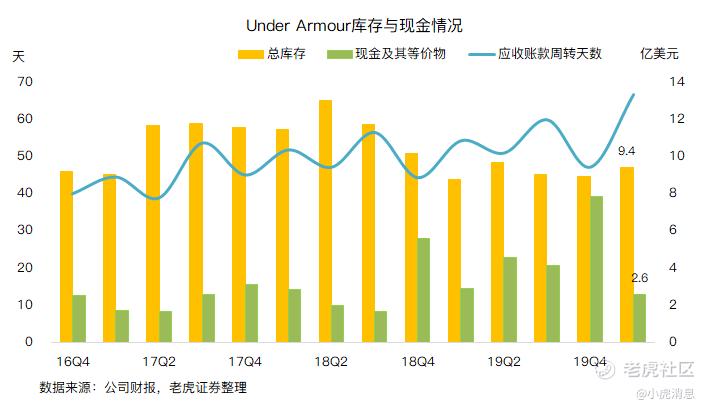

另一方面,本季末的库存增长了7%,沉重的库存负担可能会给公司现金流带来不小影响。如果不算增加的7亿美元的循环贷款,本季的现金又下降到两年来最低水平。 6park.com6park.com 考虑到持续闭店会持续造成夏季、秋季库存积压,未来两个季度的现金流情况依然不容乐观。

现金靠借贷,盈利靠重组,这显然已经不是一个成长企业应该有的姿势。

真的只是疫情的影响吗?

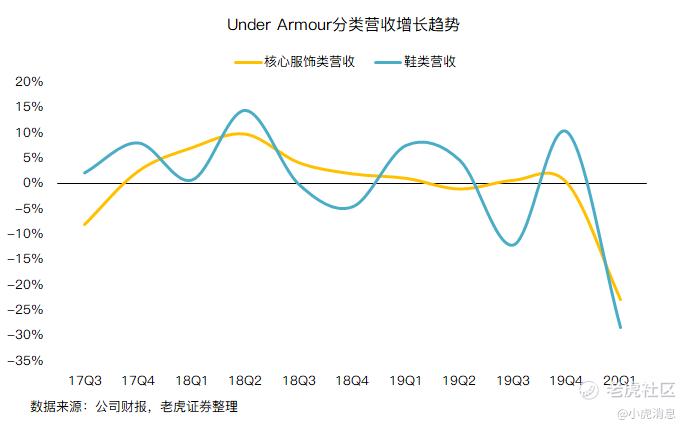

从类别上来看,本季度核心的服装收入下降了23%,鞋类收入下降了28.3%,真正稳健的只有健身类的收入。换句话说,公司在健身产品之外的扩展,并不能说很成功。 6park.com

6park.com 且不论耐克阿迪在鞋类产品上的风生水起,就李宁、安踏这类的中国后起之秀,市场占有率也一点点提升。而安德玛在Google美国搜索量同比下降14%至5年低谷,在Instagram上每个帖子的互动数持续下降。

年轻人在抛弃安德玛,可能是比疫情更严重的威胁了。 6park.com