| 送交者: TigerOceania[★老虎证券★] 于 2020-05-21 22:55 已读 1336 次 | TigerOceania的个人频道 |

2020年的资本市场颇为魔幻,首先是突如其来的疫情将美股十年长牛拉下水,在短时间内数次熔断后,没想到在美联储的无限资金供应下,美股实现v型反转。

资本市场的魔幻不止是美股,港股的餐饮股也让诸多投资者大呼看不懂。

自2020年1月20日,一句“人传人”浇灭了整个中国从红红火火的节日气氛,让餐厅刚刚挂上的“春节连市”下面,匆匆贴上了白纸黑字的传染病防控公告。

这其中包括了在港股上市的$海底捞(06862)$ 、$九毛九(09922)$ 和$呷哺呷哺(00520)$ 。

无一例外,在闭店期间,三家餐饮公司几乎丧失全部的收入来源,还要每月支付数千万的员工成本,虽然有零星的外卖收入,但疫情的恐惧注定让餐饮企业损失了数亿元。

在港上市的企业有资本市场支持,尚不至于公开喊穷,但疫情对业绩的影响是真实存在的,但在股价上,除了呷哺呷哺外,你几乎在海底捞和九毛九身上看不到新冠的影子。

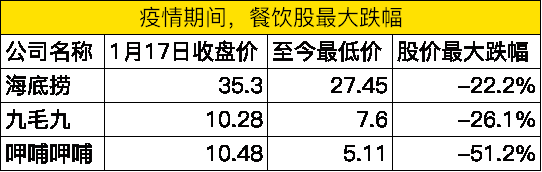

从1月20日疫情爆发开始算起,三支股票在疫情期间最大的跌幅如下: 6park.com

6park.com 这三支餐饮股中,只有呷哺呷哺给予了新冠于尊重,而海底捞和九毛九则选择性忽视,资本市场几乎没有将疫情造成的影响计提在股价中。

而自3月中旬,餐饮企业复工后,三支餐饮股如牛附体,股价一路飙升,其中,九毛九创下了上市以来的新高,海底捞股价也超越新冠病毒爆发前的高点,呷哺呷哺更是凭借低位优势,自股价低点涨幅近8成,几乎填补疫情对股价产生的影响。

围观的群众可能要纳闷了,这病毒尚未消散,报复性消费迟迟没有到来,这餐饮公司的股价怎么就插上了翅膀了呢?这其中到底是有泡沫还是餐饮公司的股价大有前途?

今天,本文尝试来回答这一难题:餐饮股大涨背后的逻辑和后市展望。

大涨的逻辑:不是市场先生犯了错

很多时候,投资者将看不懂的行情归为市场先生在犯错,但往往相反,股价其实是最有效的投票器,当前的价格是多空双方用真金白银砸出来的,最能代表市场的观点。

那么,为什么疫情对海底捞和九毛九的股价几乎没有影响,而呷哺呷哺却深受其害?

在股票定价基准中,有两项因素最为市场看重,一是公司质地,二是业绩增速。

从公司质地来看,三家公司都是中式餐饮连锁企业,其中,海底捞和呷哺呷哺都是火锅—中餐连锁黄金赛道,不仅市场规模大,而且餐品极易标准化,可以摆脱对大厨的依赖,扩张起来更为迅猛,最关键的是麻辣味的火锅极具成瘾,消费者重复消费的愿望极为强烈。

因此,在2018年海底捞上市之前,凭借黄金赛道的优势,呷哺呷哺也大涨过一波。

那么,同样都是身处黄金赛道,为什么疫情期间,海底捞最大跌幅只有22%,而呷哺呷哺却腰斩?

这就要回到公司质地上来。

海底捞独特的师徒制管理体制,极大的调动了员工积极性,加上顾客至上、服务无敌的体验,海底捞实际上是国内最早的网红餐饮店。

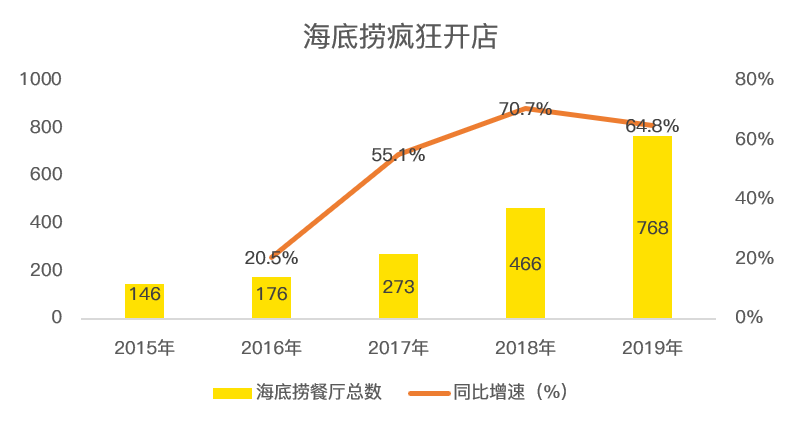

2018年港股上市后,海底捞凭借募集而来的资金疯狂开店,仅2019年,海底捞门店就新增了308家。 6park.com

6park.com 店铺的扩张,带来的自然是业绩的大爆发,2019年,海底捞营收大增56.5%,而呷哺呷哺此指标只有27.4%。

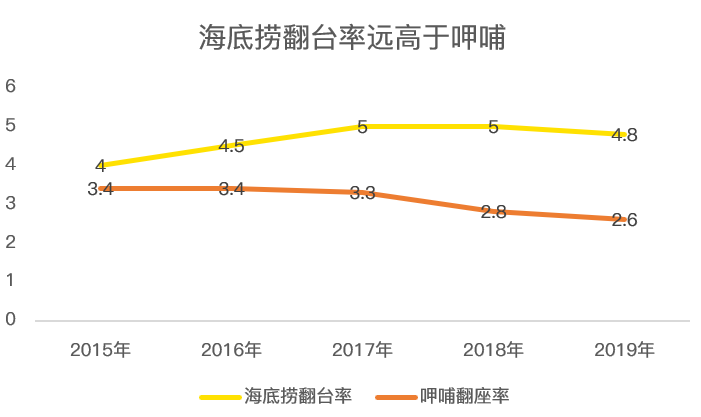

除了营收增长滑坡,在衡量餐饮企业经营质量的翻台率指标上,呷哺呷哺大幅跑输海底捞。

翻台率即一张餐桌在日内能服务几波客人,利用率越高,餐饮企业的收入自然越高。

来看呷哺和海底捞的翻台率指标对比: 6park.com

6park.com 很明显,海底捞的翻台率几乎维持在顶级水平,而呷哺这几年的翻座率则不断下滑,让人担忧。

因此,无论是公司质地还是业绩增速,海底捞都优于呷哺呷哺,这是股价反应不同背后的根本原因。

再来看九毛九。

九毛九今年1月15号上市,刚好赶在新冠病毒爆发前,享受了一波资本市场给予的大涨行情。

在公司质地上来说,九毛九旗下有2个主品牌,一是早年创业的九毛九餐厅,主打西北菜;一个是网红餐饮店——太二酸菜鱼。

九毛九餐厅无论是业绩增速还是经营质量都比不上太二酸菜鱼,因此,资本市场关注的重点主要在太二上,这也是5月12日九毛九宣布关闭北京、天津、武汉等地22家九毛九餐厅后,虽然此消息冲上微博热搜,但对股价几乎没有影响。

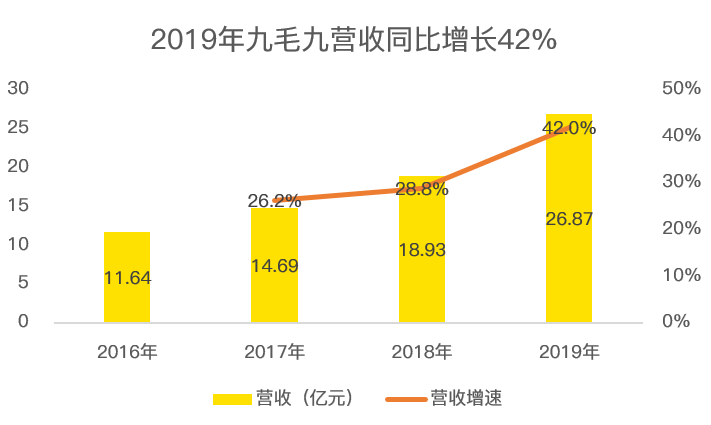

2019年,太二酸菜鱼的营收12.75亿元,同比增长136%;而九毛九餐厅营收13.48亿,同比增速只有2%。

在翻台率指标上,九毛九餐厅只有普通的2.3,而太二酸菜鱼是4.8,优秀程度堪比海底捞。

从九毛九整体营收增速看,2019年同比增长了42%,呈逐年增加态势。 6park.com

6park.com 因此,九毛九与海底捞相似,营收增速快、经营质量高,加上国内疫情控制给力,资本市场并没有过于恐慌。所以,疫情期间比较抗跌。

抗跌的逻辑并不难理解,那餐饮股大涨的背后又是何种因素在推动呢?

根据此前大和资本发布的研究报告,在海底捞管理层沟通会上,五一黄金周假期,海底捞的翻台率恢复到4次,相当于正常的70%至80%。虽然假期后翻台率见有所放缓,但此指标显然超出了市场的预期。

另一方面,海底捞今年的开店计划大概在300家左右,相当于目前水平的39%,叠加海底捞优秀的经营水平,店铺的增长意味着业绩将继续大幅增加。

因此,消费者对海底捞的热情超预期,加上确定性的业绩增长,资本市场颇为厚待海底捞。

同理,九毛九的增长逻辑与海底捞相似,在招股书中,九毛九已经明确未来两年将新开240家太二酸菜鱼,而截至2019年底,太二的餐厅数量才126家。

确定性在今年动荡的资本市场中获得了超高的溢价。

不同于海底捞和九毛九的确定性高质量增长,呷哺呷哺上涨的逻辑更多的来自估值修复。

按照此次疫情后的股价最低点计算,呷哺的2019年市盈率只有17.5倍,远低于海底捞的57PE和九毛九的52PE。

如此低的估值,券商看不下去了,中信建投发布长篇研报,直截了当看好公司股价。

随着疫情的消散,消费者敢于到餐厅消费,呷哺股价在4月迎来反弹并不难理解。

后市展望:餐饮股仍将一骑绝尘?

港股市场对优质资产毫不吝啬,往往会给予高估值,如物业板块和医药板块,牛股比比皆是,而且估值普遍不低。

从商业模式和业绩增速上看,无论是确定性还是高成长,海底捞和九毛九都不输其他板块。

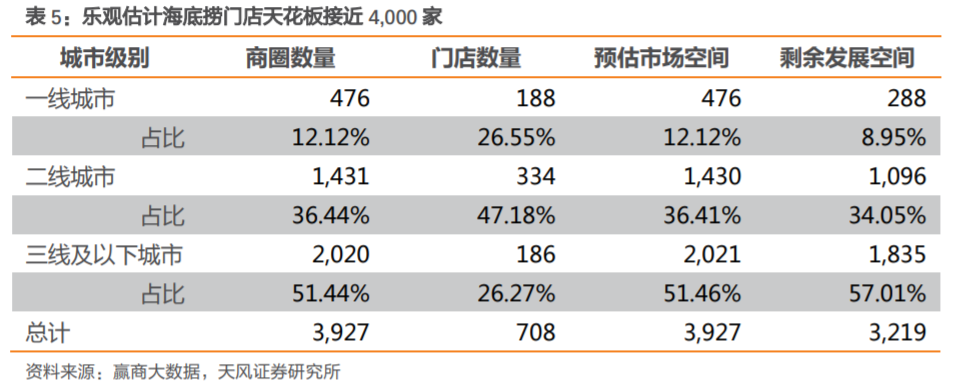

根据券商预测,乐观情况下,海底捞的市场空间在4000家店,中性预测也在2000家左右,显然,海底捞当前的体量远未触及天花板。 6park.com

6park.com 6park.com 而九毛九更不用考虑天花板的问题了,当前太二酸菜鱼主要集中的区域在华南一带,在北京的店铺数量只有8家,远低于海底捞约50家的数量。

而呷哺,当前最大的隐忧就是经营质量,即翻台率能否回升。目前,市场最为看重呷哺的是新推出的高端火锅品牌凑凑,但能否拉动呷哺这艘旧船,尚需时间证明。

因此,从未来增长上看,餐饮股,尤其是海底捞和九毛九仍有较大概率实现优异表现。

最后,做个小调查,你最看好哪家餐饮股? 6park.com