| 送交者: TigerOceania[★老虎证券★] 于 2020-05-29 0:01 已读 1203 次 | TigerOceania的个人频道 |

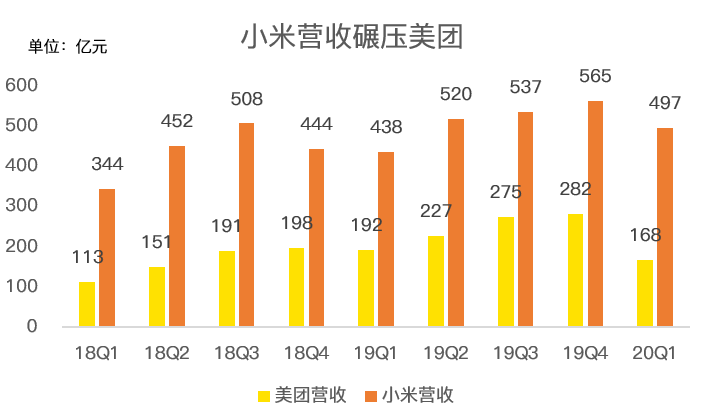

$美团点评-W(03690)$ 公布一季报后,股价大涨10%,创出上市以来的新高,市值超过千亿美金,成为国内第三家市值过千亿的互联网企业。

截止当前,美团的市值是7883亿港币,小米市值2901亿。

如果美团凭业绩取胜,小米的投资者恐无怨言,但美团大涨的背后是一季度业绩重回亏损,而$小米集团-W(01810)$ 一季报起码保持了两位数的增长,但股价却在财报公布后下跌,这种强烈的反差让投资者坐不住了,难道一个含科量远高于美团的小米,竟然干不过一个送外卖的?还有天理吗? 6park.com

6park.com 资本市场就爱厚此薄彼

无论是小米的营收还是净利润规模,都远远超过美团,但市值却一个是普通人,一个是姚明,个中差异,基因决定,并非市场瞎了狗眼。

这种厚此薄彼的现象比比皆是,给大家举几个例子。

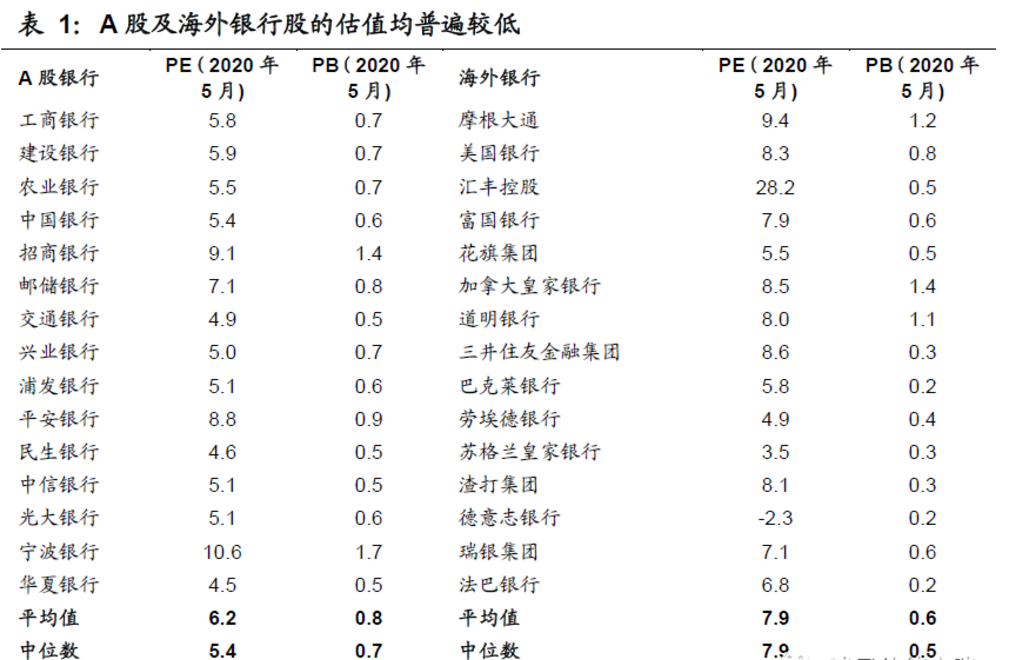

比如银行股低估值在全球资本市场是出了名的,像国内经营最牛皮的$招商银行(600036)$ ,PE估值只有9.1,即使是$摩根大通(JPM)$ ,也只有9.4PE。 6park.com

6park.com 这种低估值现象,并不是当下才有,很久很久以前,银行股的估值就是个位数。

再来看医药行业。国内市值最大的医药股恒瑞医药,市值4200亿,估值80PE,仅从PE绝对数上看,多数投资者可能觉得银行股太便宜,而医药股太贵了。

这是事实,数字不骗人,但为什么资本市场给医药股高估值,而且是长期的给高估值?

行业天花板不同,比如银行业发展到现在,营收已是个位数涨幅,而医药行业,对于现阶段的中国来说,刚刚由仿制药走向创新药,营收增速远高于银行,行业也几乎不存在天花板;

行业稳定性不同,银行经营不善很容易破产倒闭,尤其是国外的银行,虽然国内银行风险不大,但碰上经济下滑,净利润很容易崩。而医药行业则不同,即使今年新冠肆虐,诸多医药股业绩仍能增长,毕竟有病拖着不看不是长久之计。

护城河深浅不同,比如银行业,各公司之间的服务差异不大,经营同类生意,哪有什么护城河?而医药行业,砸资金搞研发,新药上市都有数年的专利保护期,可以狠狠赚一笔,而且几乎没有竞争对手抢食。

前景不同,全球低利率的环境不断压缩银行利润空间,而医药行业,大部分还没达到专利断崖的地步,前景依然很美好。

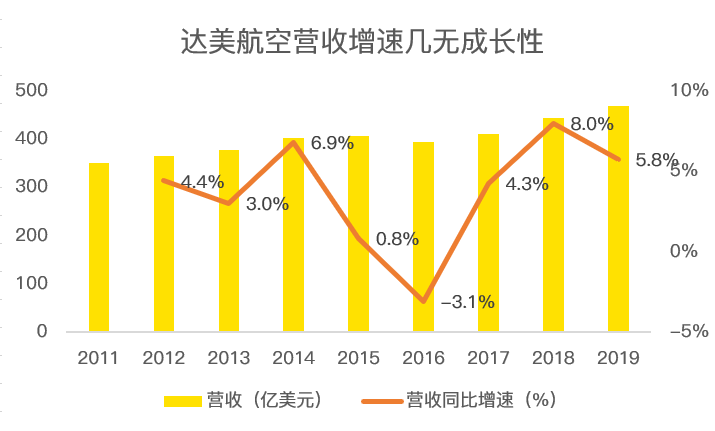

这种估值差异还体现在航空股上,比如巴菲特割肉的$达美航空(DAL)$ ,业绩没有成长性,估值长期都在个位数,这还是国际一流航空公司。 6park.com

6park.com 市场之所以给航空股低估值,一来是业绩没啥增长潜力,而来航空公司经营十分不稳定,历史上因为经济危机破产倒闭的航空公司太多了,即使是达美航空,在2005年的时候也破产保护过。

一旦上市公司申请破产保护,就意味着股价清零,看看这两天刚申请破产保护的$赫兹(HTZ)$股价走势: 6park.com

6park.com 赫兹是美国规模最大、资格最老的租车行之一,疫情前的股价在20美金,短短数月,破产保护,股价跌到0.5美元,这是什么恐怖跌幅?

对航空公司来说,经济波动难以避免,如果碰上一次危机就破产保护,请问资本市场如何给航空股高估值?

这就是巴菲特止损航空股的原因。

所以,行业基因的不同,从出身就注定有的股票估值低,有的估值高。

很不幸,小米属于估值低的。

这在小米上市时,雷军狂吹自己是互联网公司的原因,因为按照制造业估值给,小米也就当下十几倍的估值水平,按互联网估值,则起码翻一倍。

所以,当市场信了雷军的鬼话后,年轻人的第一支翻倍股还在地上摩擦。

为啥市场就不待见小米呢?

回到经营稳定性来说,小米的基础是手机,看起来手机行业是高科技,实际上真正含科量高的零部件都是国外进口,跟美团比,是有科技含量,这没有假,但经营风险却大的多。

历史上,摩托罗拉没落过,诺基亚没落过,三星正在没落,HTC没落过,华为在小米之后突然崛起成老大,苹果靠着iOS系统坐稳老大宝座。

这个行业变数是永恒的,而且死的时候都不知道从那天开始的?

之所以经营变数大,源自竞争对手多,或者说护城河不够深。比如没有小米手机,可以买华为,买ov,有无数的替代品。而美团,在本地生活领域已经基本没啥能打的对手了,包括饿了么,实质上,美团已是本地生活领域的唯一霸主。

如果现在冒出一个创业公司,试问要投入多少钱才能换来300万的骑手?规模的护城河比性价比要高的多。

经营稳定,加上接近垄断的地位,美团的未来实在太美。

在想象力上,小米铁定输了,虽然IOT是趋势,但小米的竞争对手依然有很多,而且,IOT产品的技术护城河到底有多深?小米有没有掌握其中的核心科技呢?

其实,估值高低说到最后和人在职场一样,不可替代的工资高,可有可无的永远都是率先被裁的。

最后,本文只探讨估值差异背后的原因,不贬低小米,也不代表吹票美团,任何一支股票,涨多了会跌,跌多了也会涨,估值挫不代表不能从它身上赚钱。 6park.com