| 送交者: TigerOceania[★老虎证券★] 于 2020-06-01 19:31 已读 1170 次 | TigerOceania的个人频道 |

网易$网易(NTES)$ 上市20年来,丁磊破天荒第一次发了一封致股东信。在喧嚣的互联网领域,丁磊的确有些不一样的特质保持至今。这封信看下来感觉是说,我们还年轻,我们注重长期价值,也请投资人关注我们的长期价值,别用互联网惯常的速度思维和边界思维来判断。

这封信附在网易港交所二次上市提交的招股书(聆讯资料)中,由于是草拟版,招股书中有很多空白页和空白行等待填写补充信息,计划募资金额也未披露。美国参议院已通过“Kennedy法案”(外国公司问责法案),正等待众议院与总统的审批流程,中概股将面临更严苛的财务审计与控制权监督,在美资本市场前景变得很微妙,甚至未来面对退市风险。网易在招股书中说,如果未来没有达到该法案要求,不排除在美摘牌的可能性。显然,两地上市会让中概股手握的灵活性与确定性大增。

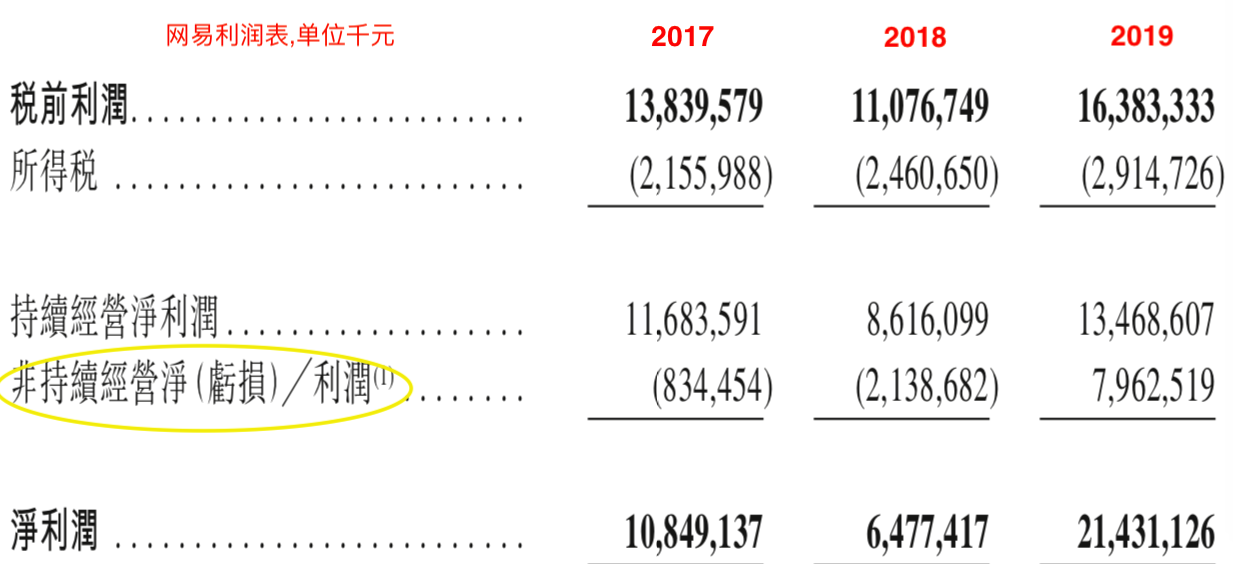

6park.com 2019年9月,网易作价19亿美元(其中包括16亿美元现金+1430万股阿里巴巴普通股,来源招股书)将考拉卖给阿里巴巴,因此考拉的历史财务数据在此招股书中已被单列为“非持续经营业务”(这一处理方法与今年4月底发布的20-F年报2019版一致)。

通过比对历年20-F发现,此次招股书中的利润表数据已经剔除了考拉的收入与费用,考拉只在单列项中体现一个总数字。单从“非持续经营业务”一项看,从考拉成立的2015年至2018年,分别亏损2.1亿、3.4亿元、8.3亿、21.4亿元,2019年显示为盈利79.6亿元,应该是被考拉出售的现金所得所抵消。 6park.com

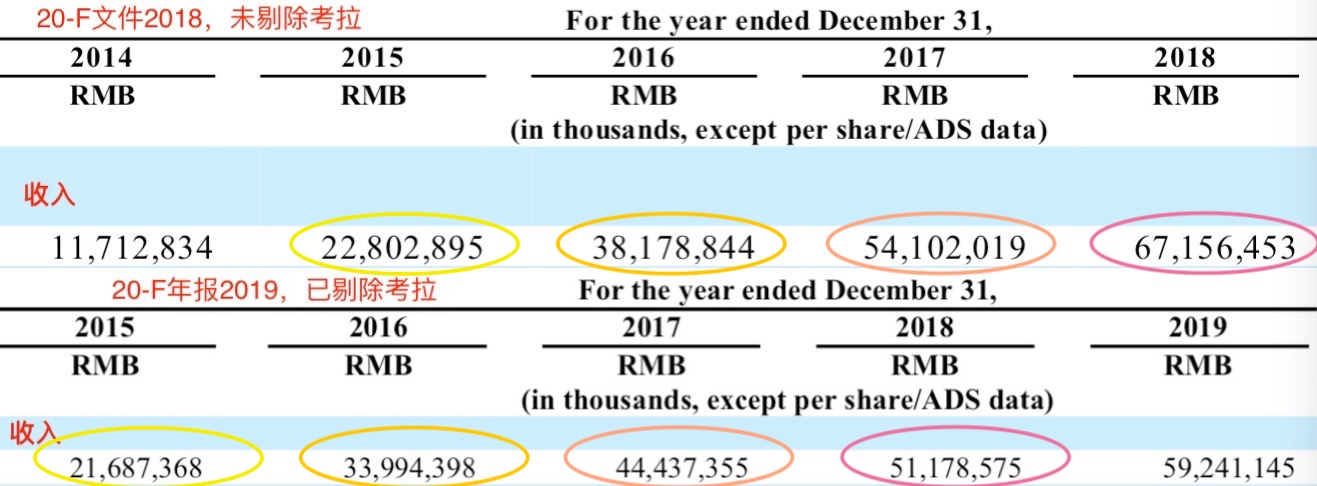

6park.com考拉的具体收入此前没有披露过,究竟是多少呢?这里用一个笨方法。由于20-F年报2018版中没有将考拉单列,因此用20-F年报2019版(同港交所招股书)中的收入减去2018版对应年份的收入,差值应该就是考拉的对应年收入,由此算得2015-2018年,考拉收入大概应该分别为11.1亿、41.9亿、96.6亿、159.8亿,可以看出增速还是很快的。 6park.com 6park.com 再看严选。由于20-F年报2018版中单独披露过电商数据(考拉+严选),比如2017年、2018年分别是116.7亿、192.4亿,那么对应减去上面计算出的考拉收入,严选在2017年、2018年的收入大概应该是20.1亿、32.6亿。

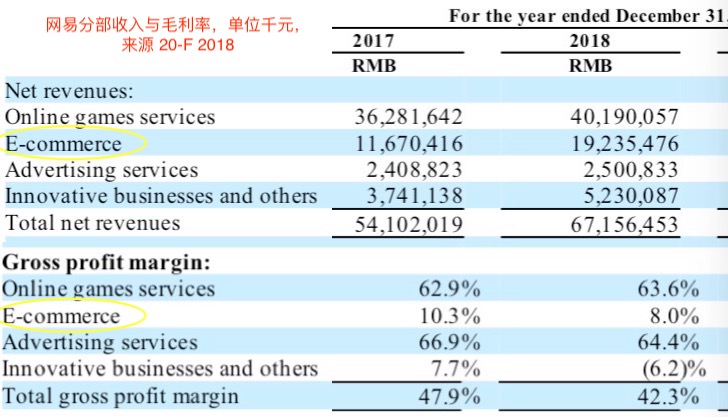

从起步阶段的自营电商模式看,考拉随着招商扩大而收入迅速提升,严选受限于供应链建立周期,发展相对更慢一些。以网易每年分别100多亿的经营利润和经营活动现金流看,上面的电商业务历年亏损额度其实并不算高。但电商的毛利率走低、比如2018年时已经降到10%以下,这可能是管理层最终决定将考拉卖掉的主要因素之一。严选由于具备对供应链与消费端的双边定价权,理论上毛利率应该更高。

现在再掰扯考拉的历史数据是想说,这可能就是网易管理层的价值标准与管理方式。尽管考拉前几年以口碑和品质赢得了很多跨境消费者,在进口奶粉等一些细分标品上做得不错。丁磊也喜欢在考拉上做好物推荐,分享给网友,看得出他是真爱这个业务。但尝试后,管理层没有选择电商早期亏损烧钱换增长的老路,而是及时止损,把资源投入到慢工出细活的严选上,战略上比较务实。

这种稳健策略也体现在网易的核心业务游戏上。网易管理层在1Q20的分析师会议上透露,最近一年用于游戏的市场推广费用占公司总收入的比例控制在10%以内,比前两年有明显降低,因为现在更看重投资回报效果,行事比较谨慎,这是网易给新游戏分配营销资源时的指导思想。

这种策略也让网易整体的现金流处于比较健康的状态,经营现金流足以满足日常运营与投资,而每年新增的3个月内短期借款融资主要是用于发放股利或回购股份。从2013年开始,网易陆续以发放股利、回购股份的形式回馈投资者。股利分红标准大致定在利润的25%左右,无形中将投资导向了长期持有的方向上。这在中概股很罕见,因为绝大多数科技类中概股是不派股利的,美国科技股稳定派息的也不算多。

但另一方面,这种稳健策略可能也弱化了网易给予外界的市值想象空间。网易当前市值是500亿美元左右,EV/Sales(EV是公司价值Enterprise Value,不同于市值)大概在5x,EV/EBITDA大概在18x,P/E估值乘数大概在15x。这些倍数在大型互联网公司中属于中规中矩,说明投资人没有为它付出太高的价格。

6park.com 如果把这个想象空间具体到业务层面,网易游戏毛利率很稳,收入排名在国内稳坐第二,在全球范围以移动端渠道iOS和Google Play综合收入看,网易也是继腾讯$腾讯控股(00700)$ 之后排在第二(App Annie数据),后面是动视暴雪、Supercell、万代南梦宫等;而以2019年的游戏总收入排名看,索尼第一,腾讯第二,后面依次是任天堂、微软Xbox、网易。由于索尼、任天堂、微软Xbox收入中均包含了硬件部分,单从软件收入看,网易游戏应该也在前三左右。

在这种比较固化的局面下,网易游戏在海外市场的表现是提升外界期待的一个聚焦点。分析师会议上透露,目前网易游戏的海外收入(在游戏总收入中)占比10%左右,与去年基本持平。丁磊也在致股东信中强调了文娱的全球化战略。但游戏作为文化输出、IP输出的一部分,本身有一个文化认知与接受上的强弱对比。网易游戏眼下的海外拓展主要集中于日本等文化相近的地方,对欧美市场的渗透还很有限。比较现实的方式可能是IP授权、合作开发等,比如最近网易曝光的一连串新作中的压轴作品《哈利波特:魔法觉醒》。 6park.com

6park.com 有道$有道(DAO)$ 方面,目前对总收入的贡献比例只有2-3%左右。有道的收入结构已经从过去的广告为主、课程为辅,调整为课程为主、广告为辅,虽然这会导致毛利率的下滑,但精品课程是网易在在线教育这个大赛道中竞争的主力,内容直接变现仍是看点,急不得。

创新业务中的重头戏是网易云音乐。它在与全球音乐厂牌合作、版权采购方面都有提速,但内容采购成本会让音乐业务的毛利率承压。它强调的独立音乐人养成计划,于另外两家主要竞争对手也有类似的规划,“造星”的能力还待继续观望。目前国内在线音乐还没有找到特别过硬的货币化形式,直播、K歌打赏等更像是一种过渡形态,还无法像Spotify的付费会员、Pandora的广告那样独立支撑起收入体系。 6park.com

6park.com 整体看,游戏这个“现金牛”的稳定表现可以让网易去尝试更多元化的业务,网易产品矩阵中的App很多,基本上都没有做到细分领域的NO.1,但论品质与口碑,还是很过硬的。丁磊的性格与价值观给这家公司打上了很深的烙印,或许能概括为:不求快,但求好,不是战略先行,但发自内心,忠于内心。这理应是价值投资者青睐的品质。

6park.com