| 送交者: TigerOceania[★老虎证券★] 于 2020-06-04 22:54 已读 1409 次 | TigerOceania的个人频道 |

金钱永不眠,金融行业真的会整段垮掉吗?

今年的金融市场形势会让人想起2008年的金融风暴,当时雷曼兄弟申请破产保护、美林“委身”美银、AIG告急,这一系列突如其来的“变故”使得世界各国为次贷危机而震惊。实际上,华尔街对金融衍生产品的“滥用”某种程度上间接导致了那次危机。

图片来源网络

这次由疫情引起的市场恐慌也让全球很多行业受到影响,政府的“居家令”沉重地打击了实体经济。许多企业面临经营问题,许多人失去了经济来源,从而导致还不上银行贷款。有人可能会认为银行不良贷款率会剧增,实际情况又是怎样呢?

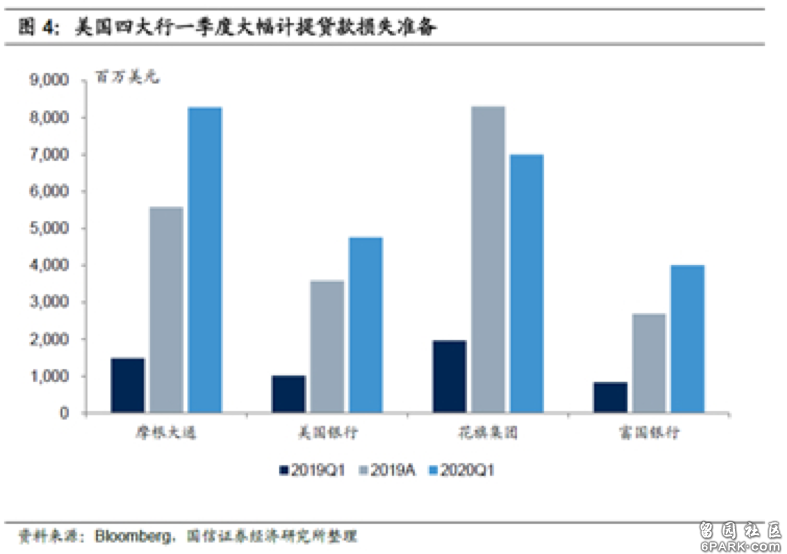

通常来讲银行每年都会对可能损失的贷款进行预测,国信证券经济研究所根据彭博的数据整理出了下表,其中显示今年美国四大行一季度的计提贷款损失准备比去年同期至少高出3-4倍。

数据来源:彭博、国信证券,2019年第一季度及全年与2020年第一季度比较

然而,如果你以为区区疫情就能打倒华尔街之狼们,你就太天真了。即便银行计提贷款损失大幅上升,金融机构的整体系统风险比起2008年金融危机时还是好了不少。原因如下:

银行盈利结构明显好于2008年金融危机之前

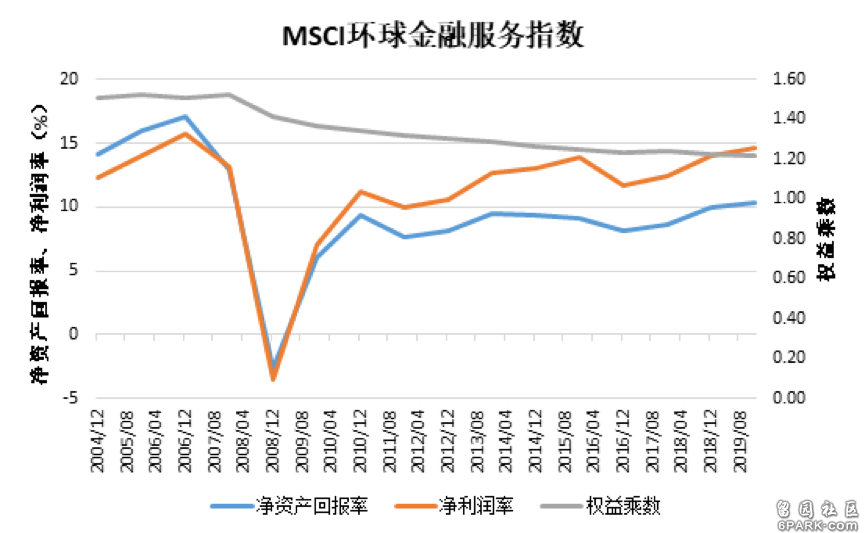

截至去年底,全球金融服务行业的净资产回报率(ROE)略低于2008年金融危机前华尔街疯狂衍生品投机的水平,但净利润率已经与当年相仿,且权益乘数大幅降低,意味着金融行业的杠杆水平远低于2008年金融危机前的水平。

数据来源:彭博,数据时间:2004-2019

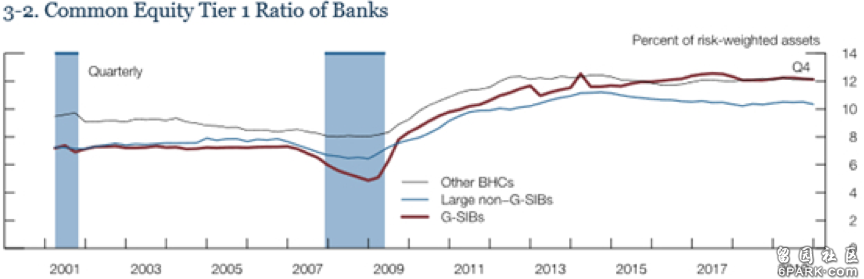

2008年金融危机后,银行受到强力监管,资本结构已变得更加健康。根据美联储2020年5月金融稳定报告(下图),2019年,无论是美国的全球系统性重要银行(G-SIBs,包括美国四大行等)还是中小银行(Other BHCs)的权益资产比均上升到了历史高位,达到12%左右,而总资产大于1,000亿美元的大型银行(Large non-G-SIBs)的权益资产比虽有回落,但仍然显著高于2008年金融危机之前。

数据来源:美联储2020年5月金融稳定报告,数据时间:2001-2019

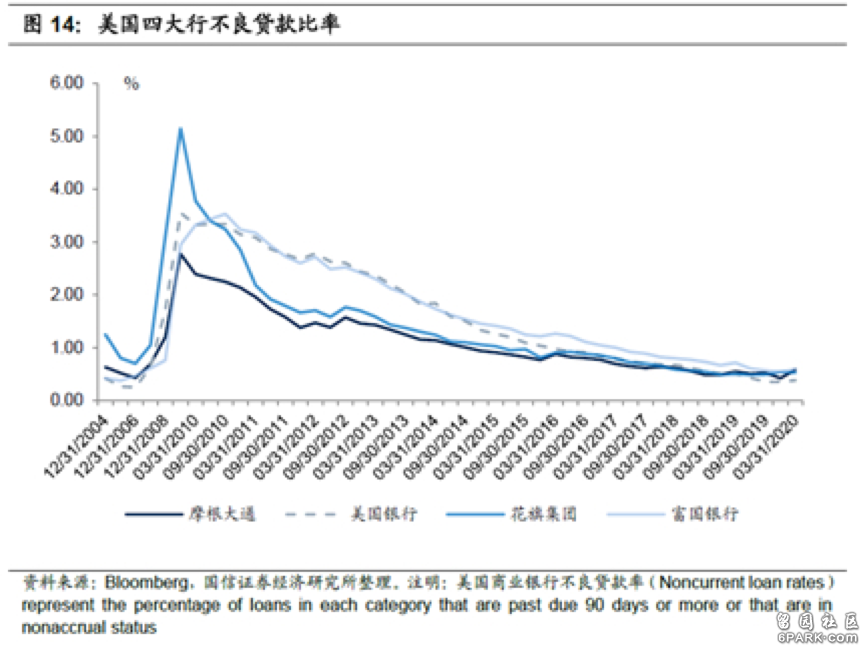

不良贷款率并不高

美国四大行和商业银行的不良贷款率仍处于历史的低位,2020年一季度末摩根大通、美国银行、和富国银行不良贷款率分别为0.59%、0.38%和0.60%,较2020年年初分别提升了16bps、3bps和5bps,2020年一季度花旗集团不良贷款率为0.53%,较2020年年初下降了1bp,四大行不良贷款率在2019年末及2020年一季度末均处于历史较低水平,而美国商业银行的不良贷款率在去年底同样处在历史低位(见以下二图)。

数据来源:彭博,国信证券,数据时间:2004.12.31-2020.03.31

数据来源:美联储,国信证券,数据时间:1998年第一季度至2019年第三季度

PB估值处于历史低位

在金融业估值中,P/B是比P/E更稳定的估值指标。因为金融机构业务波动性大,单个周期的盈利不一定能反映其长期盈利能力,而金融机构的总资产则是更稳定的指标。最近十年,MSCI世界金融行业指数经过3月份的暴跌之后,P/B约为0.9,估值处于历史的低位,已接近2008年金融危机底部的估值水平,但银行的风险承受力和不良贷款率目前却比2008年的情况要好不少。

数据来源:彭博,数据时间:2005.01-2020.05

负利率危机解除

今年3月23日全球市场见底后,金融服务行业指数的反弹相对于其他行业来说相对较少,主要原因是市场对负利率的预期加剧。摩根大通报告指出,负利率、哪怕是小范围的负利率,都会进一步侵蚀银行收入的核心部分——息差收益。同时,银行放在央行的准备金还要给央行支付利息,意味着银行需要展开收益更高但风险也更高的业务才能弥补这部分的损失。

然而在最近两周,美联储主席鲍威尔以及其他官员的公开讲话纷纷断然否定了美国将实施负利率,金融服务行业大涨7%,在各行业中表现名列前茅。