| 送交者: TigerOceania[★老虎证券★] 于 2020-08-02 19:10 已读 219 次 | TigerOceania的个人频道 |

本文来自老虎证券 6park.com

北京时间昨天夜里,对于新能源汽车行业而言是一个挺重要的日子,有美团“站台”的理想汽车登陆了纳斯达克,又一家中国的新能源汽车创业公司,把自己放置在国际资本市场犀利甚至有些挑剔的考量视角下。当然,这不免让人想到了中国新能源汽车的先行者,蔚来。$理想汽车(LI)$ $蔚来(NIO)$从理想汽车上市首日的股价表现来,大涨了43.13%,盘中一度涨幅高达52.17%;同日,蔚来在纳斯达克的表现却差强人意,当日以3.94%的跌幅报收。以当日的收盘价计算,理想汽车总市值为139.17亿美元,蔚来的总市值则为135.72亿美元,理想汽车的总市值甚至超过了蔚来的总市值。

当然了,熟悉资本市场套路的投资者都理解,刚上市时候的股价表现通常波动很大,代表不了更多的资本价值判断;随着时间的推移,股价与市值才会回归于核心价值,毕竟市值反应的是市场对企业前景的判断,理想和蔚来都是来自中国的造车新势力,谁更有长期投资价值,取决于谁拥有更持久的上升动力。

提到股价和市值,过去这一年中的蔚来,是值得说一说的。

近13倍背后,是可圈可点的销售数据支撑

翻开日K线就能够看到,自从2019年10月触底1.19美元的股价最低记录之后,蔚来就掀起了一场波澜壮阔的上涨。用波澜壮阔来形容,真的一点都不为过,到目前蔚来股价已经上涨到了近13美元,此前在7月份还曾创下了16.44元的股价记录,这也是蔚来自上市以来的最高股价记录。

从2019年10月,到今年7月,短短9个月,蔚来的最大涨幅高达近13倍。

也曾有投资者问力场君:蔚来股价的涨幅,是不是透支了该公司最好的预期?对此,专业审计出身的力场君认为,我说了不算,蔚来自己说的也不算,还是来看数据。

2019年10月蔚来股价的触底,直接动因是两个:一个是蔚来,成功化解了蔚来资本层面的风险,让机构投资者不再有资金链断裂的担忧;另一个更主要的动因,就是市场对于资本层面“稳”了的蔚来,销售增长抱有更加明朗的预期。

果然,2019年年报中,蔚来以58.04%的营收同比增速,和同比减亏过百亿的数据,拿出了一份让投资者满意,甚至是超出市场预期的数据。当然,这也直接导致了蔚来股价在年报发布之后5月份里的加速上行。

值得一提的是,今年一季度,蔚来的营收是同比下降的,同比下滑了15.89%,背后固然与一季度的疫情有直接关系,想必也是投资者能够理解的;国内新能源汽车行业翘楚的比亚迪,在一季度的营收同比降幅更是高达50%以上。相比起来,蔚来的数据甚至是可圈可点的;同时,蔚来在今年一季度的亏损金额为17.23亿元,2019年一季度的亏损金额还高达26.53亿,同比继续大幅扭亏。

正是上面相较于同业更优的数据,支撑了蔚来股价的强劲表现,也给蔚来的投资者带来了未来更加明朗的预期。

差异化的市场定价,有效拉开目标消费群层级

蔚来更值得期待的,力场君倒是认为在于其差异化的产品市场定位。今年上半年,特斯拉Model3降价的时候,曾引发投资者的担忧:蔚来的ES6售价,已经超过了纯电动汽车““旗帜”的特斯拉,蔚来能抗得住这样的竞争冲击吗?

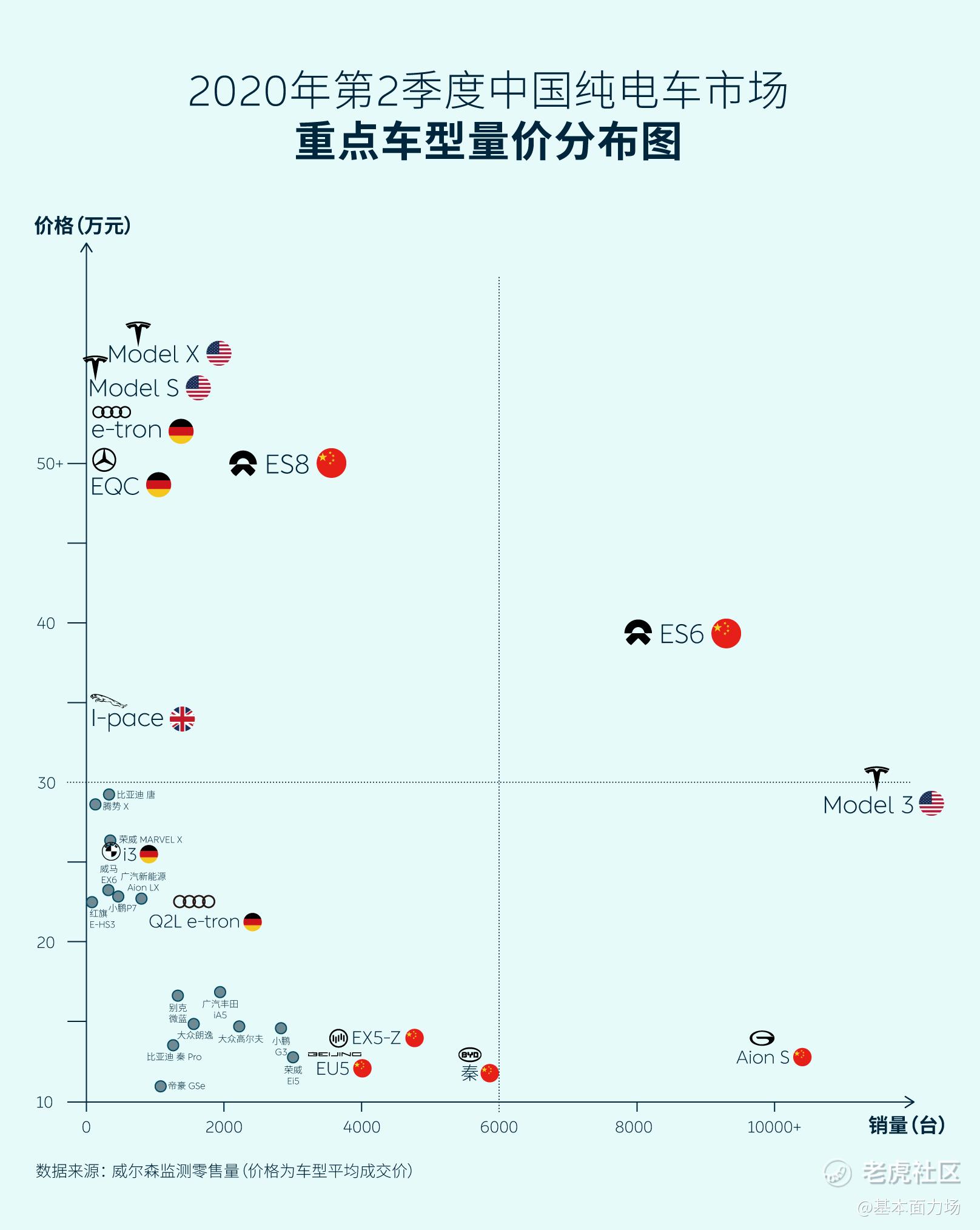

好在结果是令人欣慰的,依据威尔森的终端开票价数据,制作的第二季度国内纯电车价格-销量的分布图,从中可以看到,纯电车重点车型主要在25万元上下和超过50万元。超过50万元的车型里蔚来ES8是卖的最好的,甚至超过了特斯拉Model X和Model S;蔚来ES6在售价显超特斯拉Model 3的背景下,也仍然能够在中高价位区间里独树一帜。

不仅如此,目前蔚来在售车型开票均价在40万以上的产品定价策略,使其在市场上的主要竞争对手直接对标到了BBA燃油车型,已经将特斯拉抛开,让这两个品牌面对的消费群体已经不处于同一层级,同时也更能提升蔚来的品牌价值。

横向比较下,蔚来市值仍有很大优势

回到前文提到的问题:蔚来股价的涨幅,是不是透支了该公司最好的预期?换言之,蔚来的股价是不是被高估。力场君认为,这一点还是需要和同业来比较,只有先看懂孰优孰劣,才能有理由去判断孰高孰低。

话说刚刚宣布进军新能源汽车行业的港股恒大健康(0708.HK),产品现在还只是PPT,就引得股价连续大幅飙涨,总市值直逼3000亿港币,折算成美元也有大约400亿。恒大固然财大气粗,咱不跟它比,咱还是拿蔚来和理想来比一比。

1、现有规模:蔚来一季度营业额13.72亿元,理想汽车仅为8.52亿元,尚不足蔚来的三分之二。从二季度的销售数据来看,蔚来交付数量达10331台、上险数是10229台;同期理想并未公布交付数量,上险数则仅为6677台,只相当于蔚来的三分之二。

力场君还看到一份数据,纯电SUV品牌中,蔚来的主力车型ES6在上半年的累计销量达11611台,6月当月的销量就多达2464台;同期,比亚迪的主推车型“比亚迪元”的销量则分别仅为5665台和1008台。事实上,蔚来ES6已是第10个月蝉联纯电SUV榜首。同时蔚来ES8表现同样不俗,在6月已经开始发力,力压了“比亚迪元”。一个初创品牌40万的车型销量长期超过比亚迪这样老牌玩家的经济型产品,可以认为这是一个里程碑了。

2、论产品系列的丰富性:

蔚来目前已有ES8、ES6、EC6三款量产车型,自2018年5月整车量产下线至今,累计生产已突破5万台,近5万名用户的累计行驶里程超过8.1亿公里。理想目前则只有一台量产车型,增程式混合动力SUV理想one。

3、论研发实力:

蔚来坚持正向研发、自主研发,拥有“三电”(电池、电机、电控)、“三智”(智能网关、智能座舱、自动辅助驾驶系统)完全的自主知识产权,已拥有全球授权专利及申请中的专利4000多项;其中换电相关专利技术1200多项,仅换电站一项就拥有500多个专利。

理想在车辆技术方面主要采用供应商提供的整体解决方案,自身不掌握新能源核心技术。具体来看增程发动机由东安动力,核心的三电中电池包整体由宁德时代提供、前后电机分别由联合电子和博格华纳提供、高压连接和BMS分别由泰科电子和汇川技术提供。自动驾驶同样采用供应商提供的整体解决方案,自有团队规模不到50人,这样的研发团队规模很难形成可持续的自主更新迭代能力。理想在招股书中披露,下一款产品将在2022年面市,依旧采用增程动力,是一款全尺寸SUV。这一信息也从侧面证明了力场君的观点:理想在最近几年里还是基于现有技术做产品,看不到研发全新纯电平台的决心。

4、产品的迭代能力:

蔚来基于车电分离架构的换电模式,不仅是电池包的快速更换,更从深层次上解决了电动车补能速度慢、续航不可升级、二手车残值低等问题。

理想的增程式混动,属于汽车从燃油动力向电动力变革过程中的过渡技术路线,并不具备长期的发展前景。可以这样来理解,作为一台新能源车,即需要加油,又需要充电,反而是把简单的事情搞复杂了,没有带来使用体验上的提升。而且理想下一款产品依然是增程式混动SUV车型,和现有产品高度重合,且上市时间为2022年,很难为企业带来良好的持续增长能力。

此外,理想在服务体系,销售网络方面也没有任何商业模式创新,目前的财报表现依赖于对成本的控制。

上面这些对比,力场君倒不是想表达理想汽车有多么不堪,只是想表达出一个简单的结论:理想汽车不论是现有规模,还是未来发展的后劲,相比蔚来还不在同一个台阶。但即便如此,理想汽车的总市值还高出了蔚来数亿美元,由此来看,即便经历了13倍涨幅后的蔚来,或许仍然被低估了。