| 送交者: TigerOceania[★老虎证券★] 于 2020-09-10 18:59 已读 740 次 | TigerOceania的个人频道 |

本文来自老虎证券 6park.com

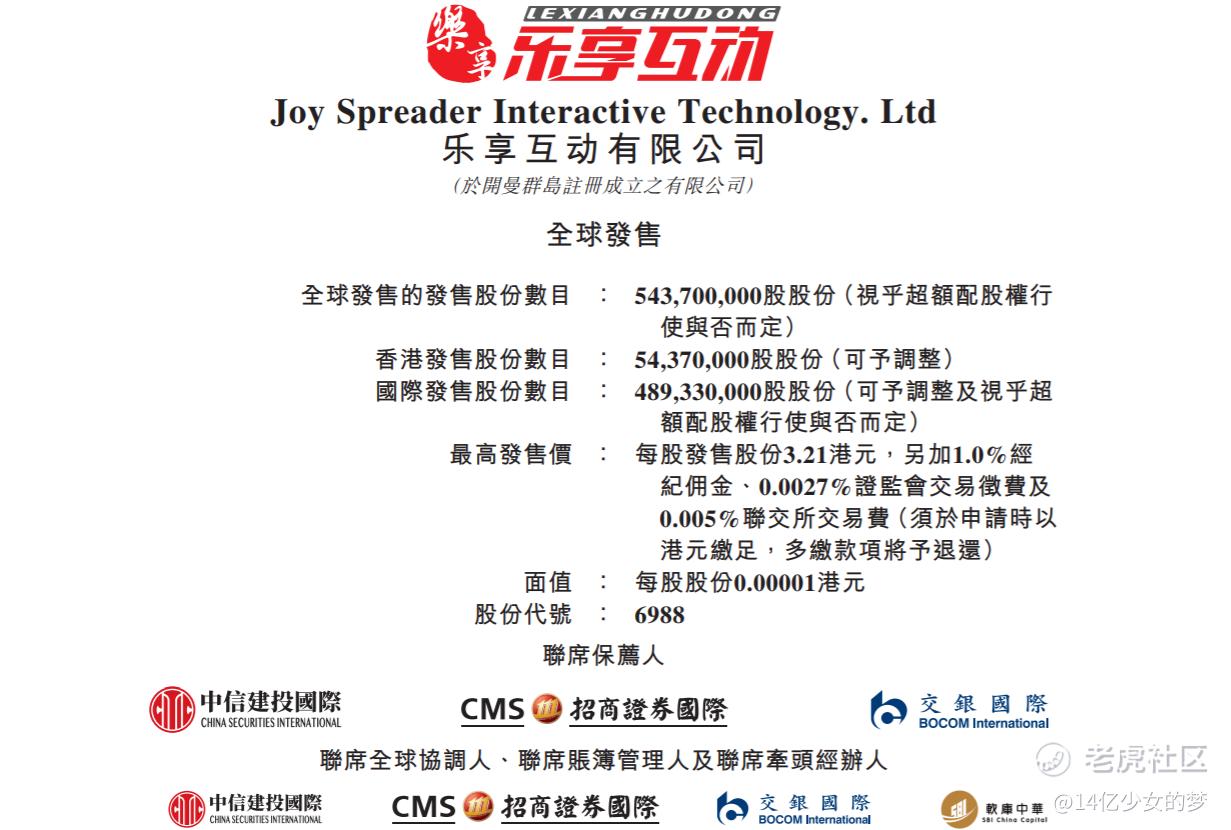

据悉中国最大的效果类自媒体营销服务提供商乐享互动开始正式招股,并将于9月23日挂牌上市。各路媒体宣传非常给力,感觉应该比破发的百胜还要厉害,但本人之前完全没有听过这家公司,所以只好找了招股书来看,这家公司到底什么情况,一起来看看这家是否值得申购?IPO信息:

上市时间:9月23日联席保荐人为中信建投、招商证券和交银国际;募资规模:2亿美元(15.6亿港元),发行股份:发售约5.44亿股,90%配售,10%公开发售,另有15%超额配股权定价区间:每股售价定在区间2.14至3.21港元;招股书看点

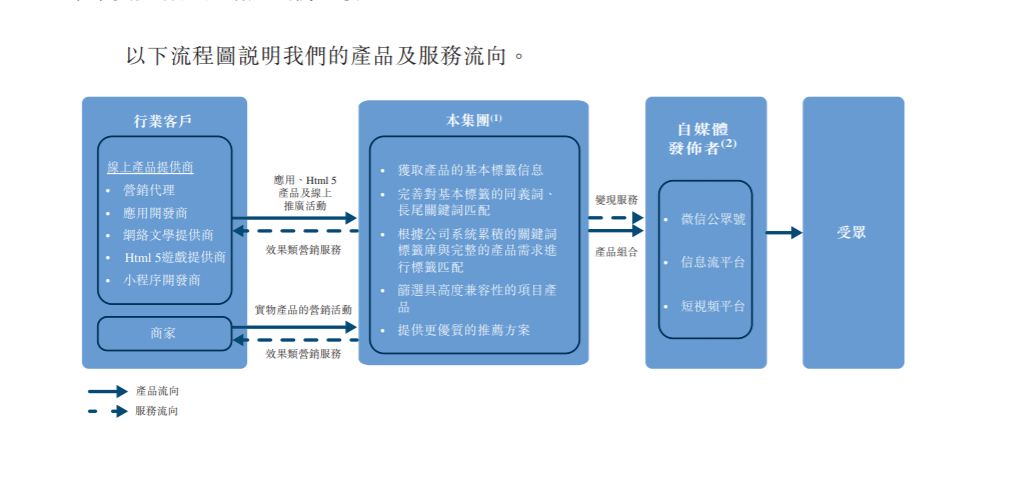

根据招股书,乐享互动号称是中国最大的效果类自媒体营销服务提供商,利用商业智能技术为行业客户及自媒体发布者提供服务。

这段话听起来感觉这家公司很牛逼,说白了,这家公司其实就是做互联网广告代理服务,通过给客户提供营销手段在自媒体网络上投放广告帮助客户找到对应的用户群,同时帮助公众号完成流量变现。不过这家公司只对下游服务收费,给自媒体提供变现方式属于免费服务,然后通过收集数据加强算法,提高算法准确度,吸引更多商家客户提高收入,也就是说这家公司还是一家以算法为驱动的技术型公司。

从技术来看,乐享互动开发了一套平台及技术,将商业智能应用于多个相互关联的功能,包括数据收集、数据贴标、基于机器的产品分析及分销策略以及产品推荐,使用积累的行为数据以有效且具成本效益的方式推荐产品。受益于该等技术、能力及平台,公司的点阅率相对高于其他类型的自媒体营销。 公司正在面向短视频平台上的行业客户及自媒体发布者开发一个技术平台,即美接平台。目前美接平台进行内测,预计于2020年第四季度正式推出该平台。公司有信心能够提高生产力,根据弗若斯特沙利文的资料,2019年人均创利人民币170万元,达到行业领先水平,而自媒体营销市场的行业平均水平为人民币70万元。

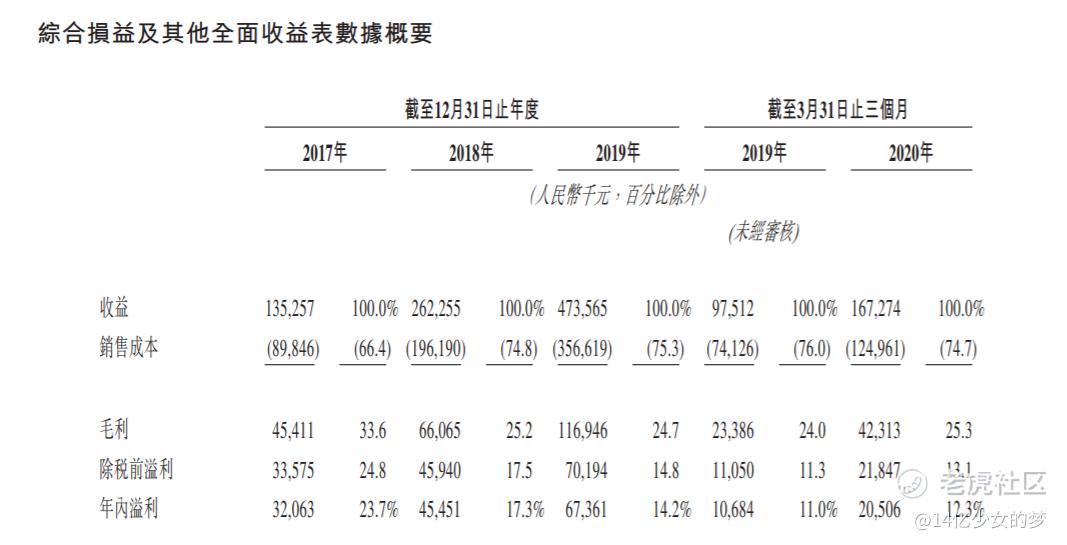

从营收来看,乐享互动2017、2018、2019年的营业收入分别为1.35亿元、2.62亿元及4.74亿元,2017-2019年复合年增长率高达87.4%,然而,与逐年增长的收益不同的是,公司的毛利率却连续2年下降,乐享互动2017-2019对应的毛利率分别为33.6%、25.2%及24.7%,对于毛利率下跌公司的解释是由于2018年起一位提供高毛利率的客户改变业务重心放弃合作引起,说明公司业绩对大客户过于依赖,一个大客户流失,两年毛利率都缓不过来。

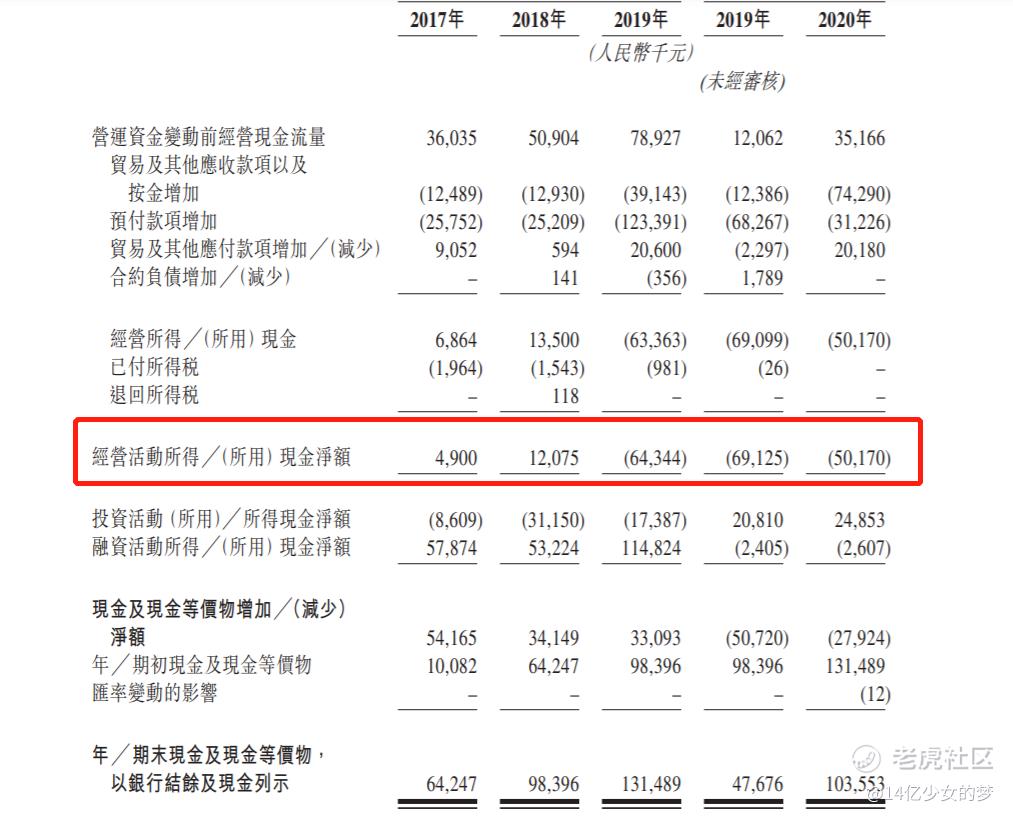

值得注意的是,公司的经营现金流从2018年的净流入1207.5万元,到了2019年转为净流出6434.4万元,公司2020年前三月经营现金流继续保持着5017万元的净流出。从招股书可知,经营现金流亏损主要原因是预付款和应收款项不到位,这也侧面体现了乐享互动的尴尬处境,为了加速扩展业务公司选择向上游供应商采购流量,同时为了争取更多下游客户,公司给客户提供90天信贷期,而且是免息且无抵押品的,给客户便利的同时这给公司也带来了信贷风险。

招股书指出,2020年一季度公司经营现金流亏损就是由于客户集团F的若干客户将其应付客户集团F的1440万款项延期,导致公司应收款迟迟收不到,于是在2019年底亏损计提拨备410万元,2020年前三月进一步计提至1030万元。 公司为了拿回这笔资金,已经终止合作和起诉对方了。

公司上游供货商主要包括自媒体平台代理及自媒体发布者,2017-2019年度以及2020前三月,公司五大供应商分别约占总采购额的85.7%、86.5%、92.7%及100.0%,同期最大供货商分别占总采购额高达31.5%、47.6%、34.0%和54.3%。

虽然公司号称为3806个微信公众号提供服务,拥有超7.33亿粉丝。但招股书同样指出,公司扩展业务的能力很大程度上取决于继续开发优质自媒体资源的能力,这对公司分销行业客户产品的能力至关重要。目前公司的最大成本是流量获取成本,即公司支付予自媒体发布者的佣金。

于2017年、2018年、2019年以及截至2020年3月31日止三个月,公司的流量获取成本分别为人民币87 .4百万元、人民币196 .2百万元、人民币356 .6百万元及人民币125 .0百万元,分别占总销售成本的97 .2%、100 .0%、100 .0%及100 .0%。公司的流量获取成本增加与业务增长总体一致。

根据招股书公司支付大额的预付款项数据显示,2017-2019全年及2020年前三月,公司购买流量的预付款项结余分别为2622.2万元、5073.4万元、1.72亿元以及2.02亿元,预付款规模呈现明显增长趋势,并且期内新增预付款完全覆盖且明显超出期内动用预付款额度来看,目前上游供应商的极度强势地位并没有随着乐享互动规模成长出现任何变化。

乐享互动面对下游客户,同样是高度依赖大客户。2017-2019年度以及2020前三月,公司五大客户贡献收入分别占到总额的82.9%、73.4%、50.3%及63.3%,同期最大客户营收占比高达23.0%、25.0%、19.6%及22.6%。而招股书中也提到,公司要留住老客户,其实很依赖客户的满意度,这意味着公司被替代性强,乐享互动在获客方面的优势有限。

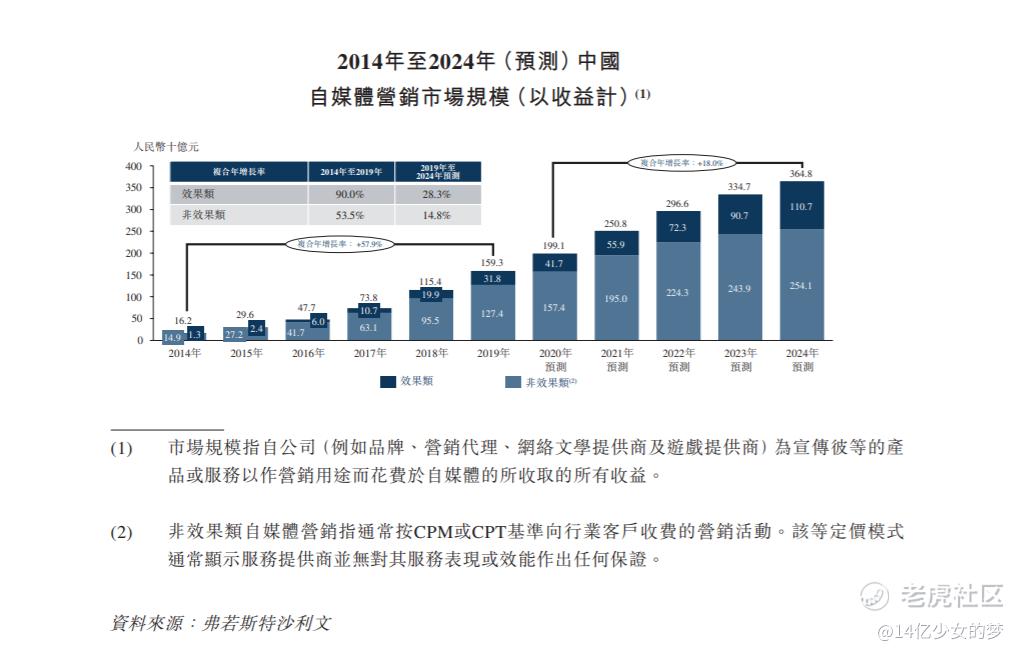

在招股书中这家公司表示自己是行业第一,而且公司所处的行业效果类自媒体营销市场规模从2014年的人民币13亿元增至2019年的人民币318亿元,复合年增长率为90 .0%。2014年至2019年的复合年增长率为90%,并预计2019年至2024年的复合年增长率为28.3%,但是按2019年总收益计,乐享互动的市场份额却只有1 .5%,而且该行业前五大公司的市场份额加起来不足5%,也就是说公司所处的效果类自媒体营销行业虽然发展快、空间大但是高度分散,入行门槛较低。

基石投资者:

目前,已经确认的基石投资者有四家,包括:Acuitas Group Holdings LLC、Capital Investment LLC、嘉实基金以及移卡公司(9923.HK),将认购乐享互动2700万美金,占其此次港股募资额2亿美金的13.5%左右。

总结:

从招股书可以看出,这家公司的基本面相对一般,优势是公司营收增长快,而且有四位基石投资者兜底,但是隐藏的风险让公司的打新的诱人程度大打折扣。不过这家招股时间不错,正好赶上打新农夫山泉的资金解冻,而乐享互动作为营销公司也非常给力的展现了自己的营销能力,其市场热度明显要远高于同期招股的福禄。

但是乐享互动的50%波动的招股区间也展现了公司的鸡贼一面,大概是申购多、市场热情高,定价就可以高一点。至于要不要赌一把,就看个人选择了,反正我个人是不太欣赏这样投机取巧的公司,森林里的树那么多,大家完全可以挑更好的。$乐享互动(06988)$ 6park.com

免责声明:本文由老虎证券(新西兰)有限公司(简称“老虎证券” ARBN 623

547 446; AFSL 505213; FSP473106)准备或转发,素材或摘自老虎社区或第三方渠道。本文仅代表作者观点且信息均为一般用途,不构成任何金融产品的买卖邀约或建议。老虎证券不保证素材的准确性、可靠性或完整性。