| 送交者: dm2000[♂☆★★声望品衔12★★☆♂] 于 2020-09-12 2:40 已读 1333 次 | dm2000的个人频道 |

关于轮胎,我写过两篇文章了。推荐一个万亿空间的细分行业,这篇文章主要讲的是行业。 首先这个市场空间足够大,虽然只是汽车的配套产业,但是市场空间很大。据统计,2018年全球轮胎市场需求已达18亿条,市场空间超万亿级别;国内市场需求量约3.76亿条,市场空间达2,500亿。

数据来源:WIND

其次,行业毛利率如何呢?行业整体来看,2018年毛利率为21%,净利率为5.48%。考虑到轮胎已经是全球市场,那么按照1万亿市场规模,5%的净利率来看,市场利润空间为500亿,可以支撑千亿甚至万亿市值的公司。

数据来源:WIND

这个行业坡很长,虽然雪不够厚,但是整体还行。但是行业如果只看这两点,还是不够的,这个行业还有一些独特的特点。

1、海外

轮胎行业有个重要的因素没有说,就是轮胎的反倾销政策。反倾销政策的根本原因应该是国内人工成本低,出口后性价比高,美国、欧洲的工厂受不了。反倾销政策的结果就是位于国内的轮胎厂盈利能力远远低于位于海外的轮胎厂。

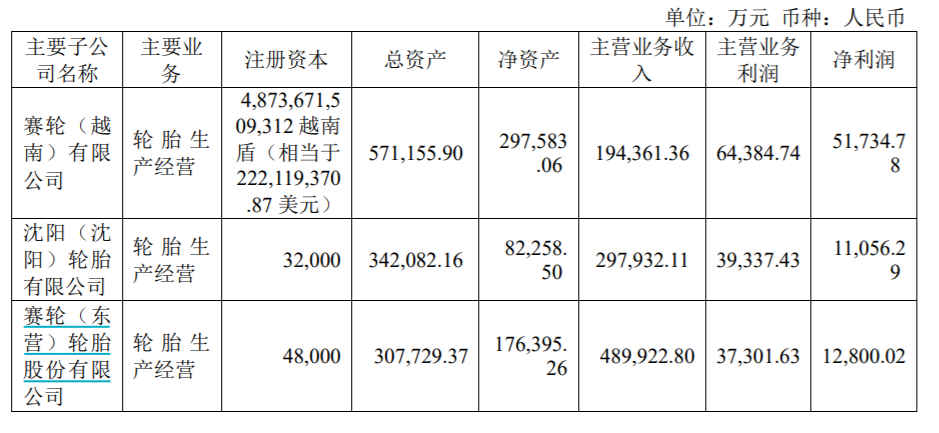

以赛轮轮胎为例,2020年上半年,赛轮越南实现营业收入19.44亿元,净利润高达5.17亿元,净利率约26%,而国内的沈阳和东营净利率只有3.7%和2.6%,差了10倍之多。

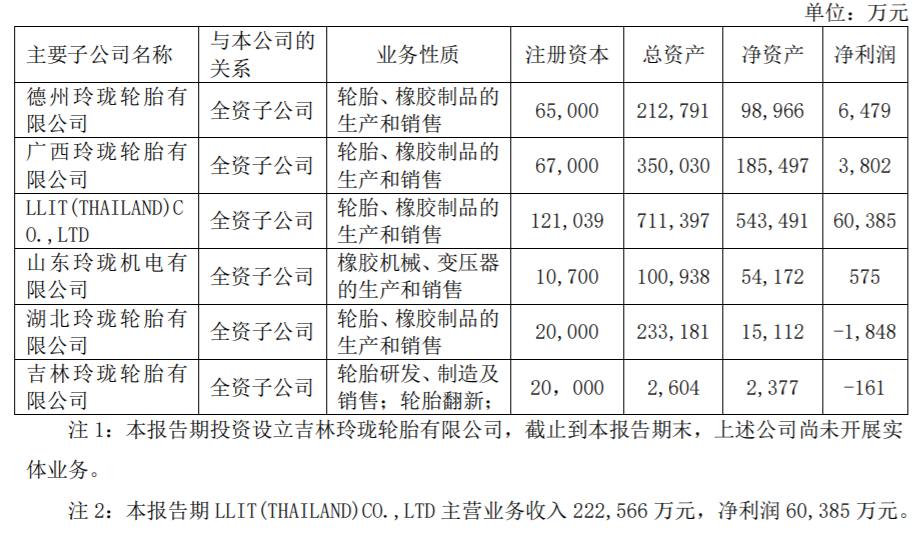

数据来源:WIND 玲珑轮胎也是,其泰国子公司2020年上半年实现营业收入22亿元,净利润约6亿,净利率约27%,而玲珑整体净利润只有8.24亿,扣掉泰国玲珑,国内轮胎厂也没赚多少钱。

数据来源:WIND

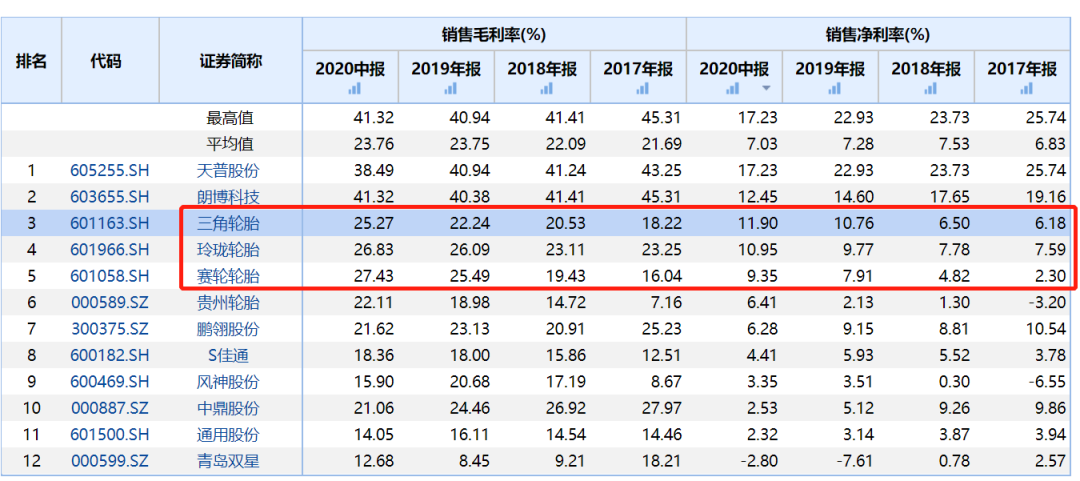

这就很好解释了为什么同是轮胎企业,玲珑和赛轮们的毛利率和净利率远高于同行,谁在海外的产能占比高,谁的盈利能力越强!

数据来源:WIND

所以我们看到国内的轮胎企业基本都在往海外布局,布局的海外国家主要是东南亚的泰国、越南,原因嘛,很简单,他们的橡胶产能高,而橡胶占成本30%左右。

数据来源:WIND

二、替代?

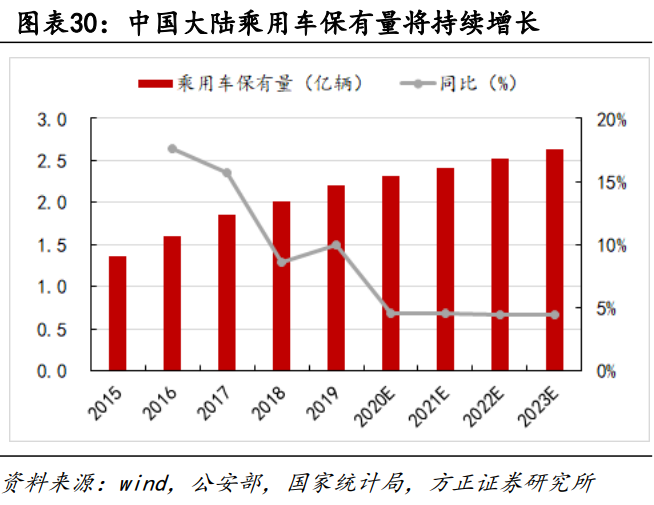

很多小伙伴也会表示奇怪,国内汽车保有量和销量全球领先了,国内轮胎供应国内,为什么也不赚钱?2019年全国汽车保有量为2.2亿辆,据测算,替换需求高达1.64一条,而且快速增长。

数据来源:WIND

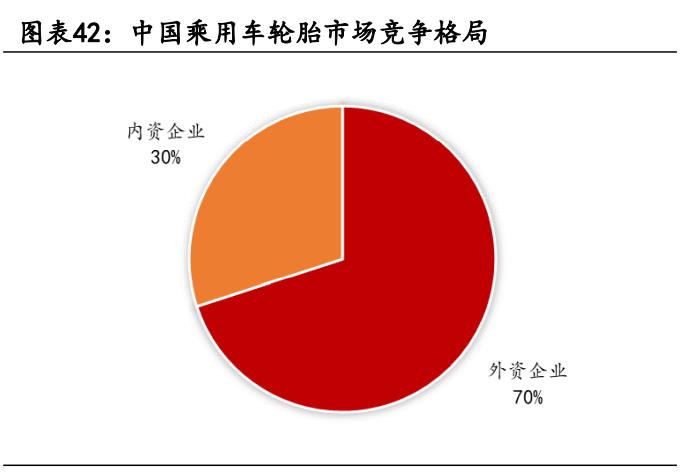

那是因为国内的轮胎市场,外资品牌市占率高达70%,内资企业只有30%的市场份额。而且这个份额主要集中在替换市场,配套市场更低,只有23%。

数据来源:WIND

所以国内轮胎企业产量虽高,但是在国内的市占率非常低,只能大量出口。

比如玲珑轮胎,海外收入2015年占比约54%,基本都在50%左右。

数据来源:WIND

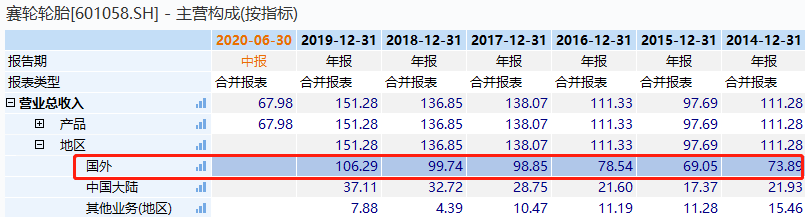

赛轮轮胎的海外收入占比更高,2019年海外收入106亿元,占比70%。

数据来源:WIND

这就很有意思了,国内明明那么大的需求量,而轮胎企业只能选择出海,国产还能不能替代了?

其实道理也很简单,这些国外品牌并非全部依赖进口,绝大部分都是在国内建厂,成本有比较低,所以短期来看,国产替代难度非常大。

但是并非不可以国产替代,因为大家都在加产能。

三、融资

轮胎市场非常大,国内企业规模还比较小,企业都在加速布局。最好加速布局的方式就是募资,所以2020年,大家都在募资,尤其是行业龙头的玲珑、赛轮。

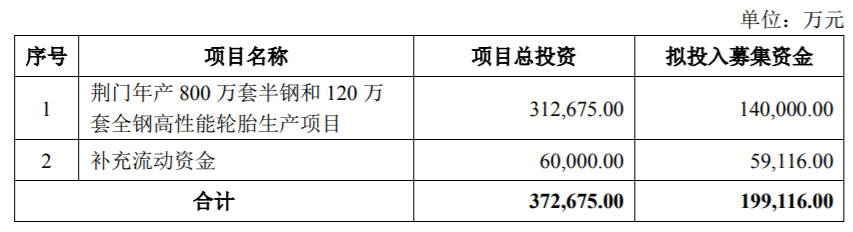

比如玲珑轮胎打算募资20亿,一是荆门的800万套半钢胎和120万套全钢胎项目,还有补充流动资金。

数据来源:WIND

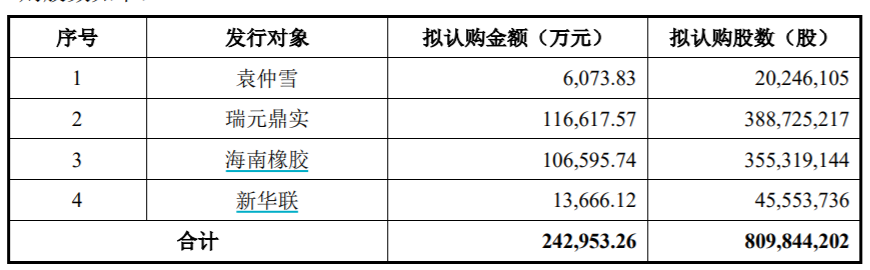

比如赛轮轮胎,刚公布的募资是打算募资24亿元。公司原有股本27亿股,现在打算新增8.1亿股,这个力度非常大的。

数据来源:WIND 最大的看点就是引入海南橡胶这个战略投资者,发行后海南橡胶持股比例高达10%。海南橡胶目前市值221亿元。天然橡胶是轮胎企业生产制造轮胎最主要的原材料,海南橡胶是中国最大的天然橡胶生产企业,也是国际天然橡胶行业最具影响力的企业之一。

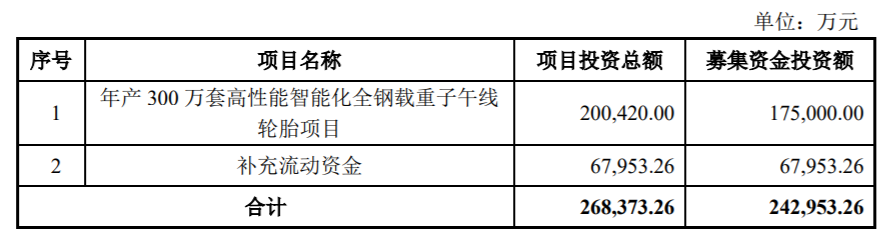

募资资金投向主要是新增300万套轮胎项目,该项目由公司全资子公司赛轮(沈阳)实施。赛轮(沈阳)现有年产200万套全钢载重子午线轮胎产能,生产能力将由年产200万套提升至年产500万套。

数据来源:WIND

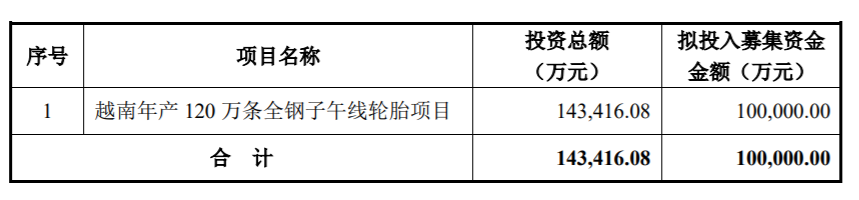

比如贵州轮胎,打算募资10亿,投资越南120万套全钢胎项目,

数据来源:WIND

控股股东贵阳工商投拟以现金参与此次发行认购,认购数量不低于此次发行数量的43.5%。

四、龙头

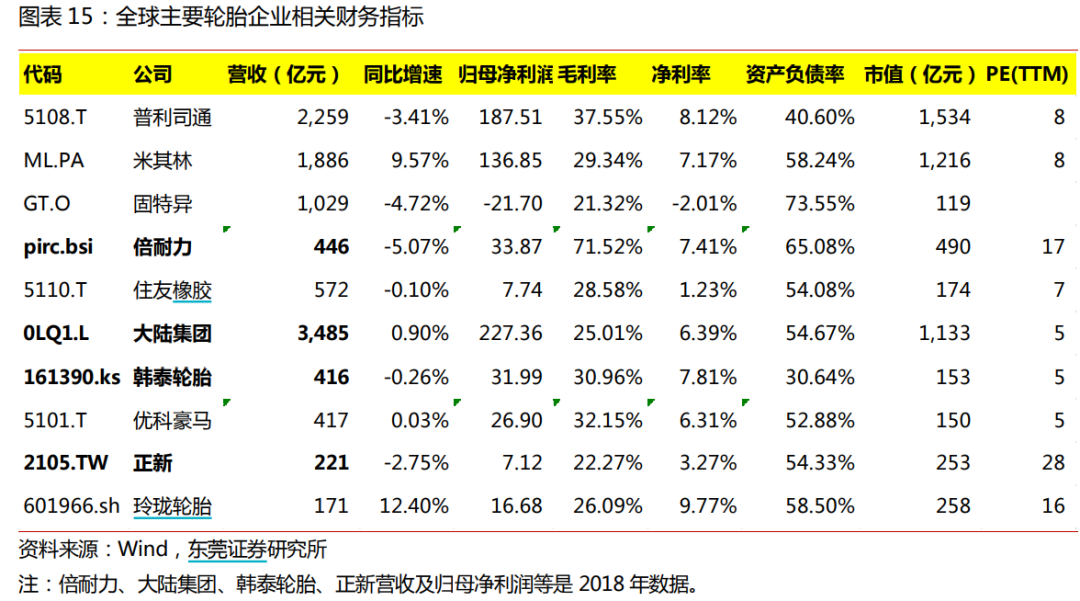

我们再看看行业龙头的规模和市值。普利司通、米其林和大陆轮胎的市值规模都超过1000亿,不过整体估值并不高,市盈率都在个位数。

数据来源:WIND

尤其是普利司通,这是一家日本的轮胎企业,与日本汽车企业一起发展起来,多年占据世界轮胎市场第一的位置。

中国轮胎企业大概率可以复制这种发展态势。

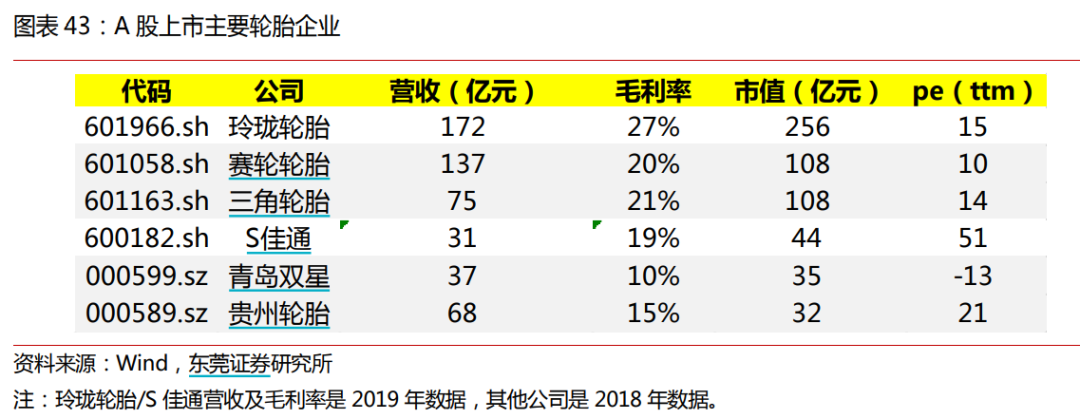

5、A股

中国轮胎企业来说,现在最具冠军相的是玲珑轮胎,国内、国外收入最为均衡,配套、替换市场都名列前茅。

不过预期差最大的肯定是赛轮轮胎,这也是初善君第二篇文章的内容:隐形冠军006:强势涨停,市盈率个位数,未来五倍空间?

数据来源:WIND

有小伙伴会说,海外龙头估值也就是个位数,国内企业也是个位数是不是正常?

一是企业发展的时期不同,国内轮胎企业都是20岁壮小伙,海外轮胎企业可能是60岁老大爷,估值自然要高很多。

二是A股市场本来就有自己的估值体系,相比较其他行业,轮胎企业明显低估了。

所以初善君有80%的概率判断,这个行业会有5-10倍股。只是不知道什么时候会出现,现在肯定是长线资金的布局机会。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。