| 送交者: dm2000[♂☆★★声望品衔12★★☆♂] 于 2021-01-02 14:47 已读 1301 次 1 赞 | dm2000的个人频道 |

能源革命加速推进,全球光伏装机需求快速提升。碳中和目标的提出、美国 ITC 税收政策延长等,推动全球新能源浪潮来袭。光伏行业在 2021 年退 出补贴后,将展现出超预期的成长性,行业标的将迎来业绩和估值的双提升。预计 2021 年全球光伏装机量可达 170GW,同比增长 36%;其中中国预计装机 66GW,欧洲、美国分别预计装机 25GW、18GW。 “十四五”开局之年,国内光伏市场需求旺盛。基于国内“2030 年碳达峰”、“2060 年碳中和”的大背景下,“十四五”期间国内装机高速增长信号愈发明确。我们预计 2021年国内装机 66GW,同比增长 67.3%,年均复合增速有望达到 15%以上。

产业链结构性供给紧张,各环节集中度逐步提高:(1)硅料环节:2021年硅料供给基本没有增量,供需差使得硅料价格打开向上通道,预计明年将维持 8~8.5 万元/吨的高位,甚至继续上涨。(2)硅片环节:隆基、中环双寡头竞争格局稳定;硅片薄片化和大尺寸趋势明确,头部厂商进入新一轮扩产周期。(3)电池片环节:无论是一体化厂商还是专业化厂商,扩产进程稳步推进且以大尺寸为主,行业集中度逐步提升。(4)组件环节:头部组件厂商产能扩张加快,强者恒强,行业竞争格局趋于稳定,鲜有新进入者。(5)光伏玻璃:2020 年 Q4 光伏玻璃有效产能吃紧,供需矛盾导致价格上涨 79%左右。光伏玻璃拟放开产能臵换政策限制,中长期引导盈利回归合理水平。

风起于青萍之末,光伏成于技术变革之间。(1)单晶+PERC 电池组合推动光伏行业走向平价时代。(2)TOPCon 和 HJT 进入孕育期,期待新的技术红利启动。(3)微创新持续推进,例如钙钛矿、多主栅、透明背板等。

投资建议及评级

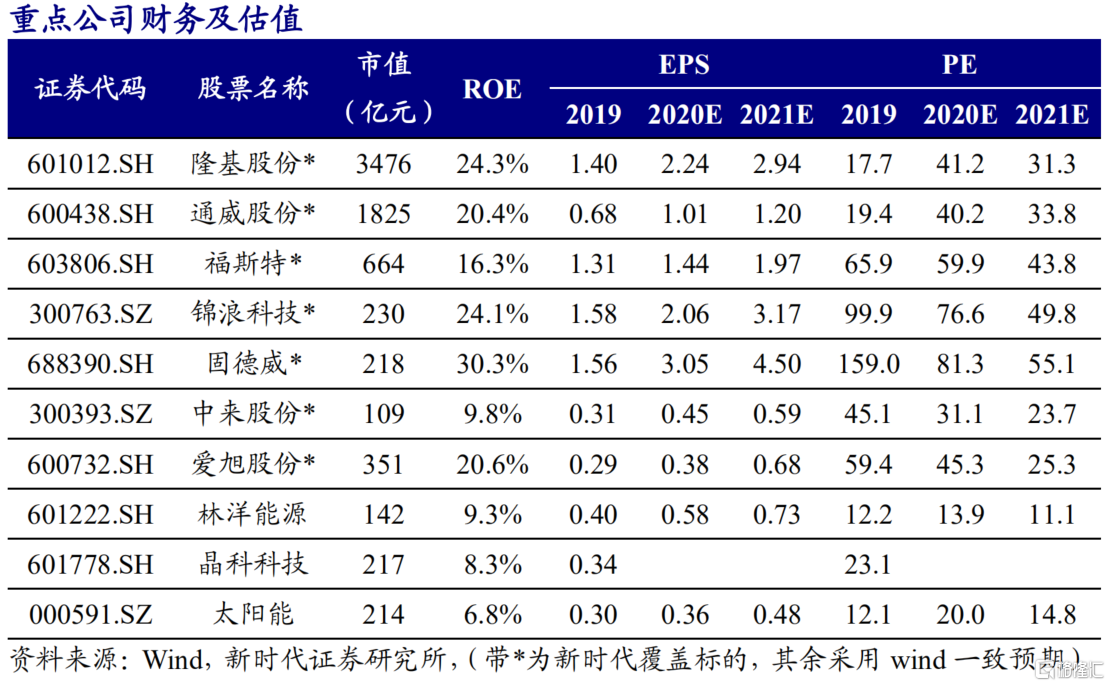

(Ⅰ)寻找结构亮点是明年投资主线,建议把握 5 条主线:1)明年供需较为紧张的硅料环节,推荐通威股份;2)垂直一体化龙头,推荐隆基股份、晶澳科技;3)多重增长逻辑叠加,业绩有望持续高增长的逆变器环节,推荐锦浪科技、固德威;4)具备长期竞争优势的胶膜绝对龙头,推荐福斯特; 5)受益于技术创新的公司,推荐中来股份、爱旭股份(Ⅱ)电站资源重估,相关标的林洋能源、晶科科技、太阳能。

风险提示:光伏装机量不及预期、新冠疫情反复、超预期的技术变革。