| 送交者: dm2000[♂☆★★声望品衔12★★☆♂] 于 2021-01-08 20:48 已读 1514 次 1 赞 | dm2000的个人频道 |

来源:沧海一土狗

收益率曲线传导的堵点

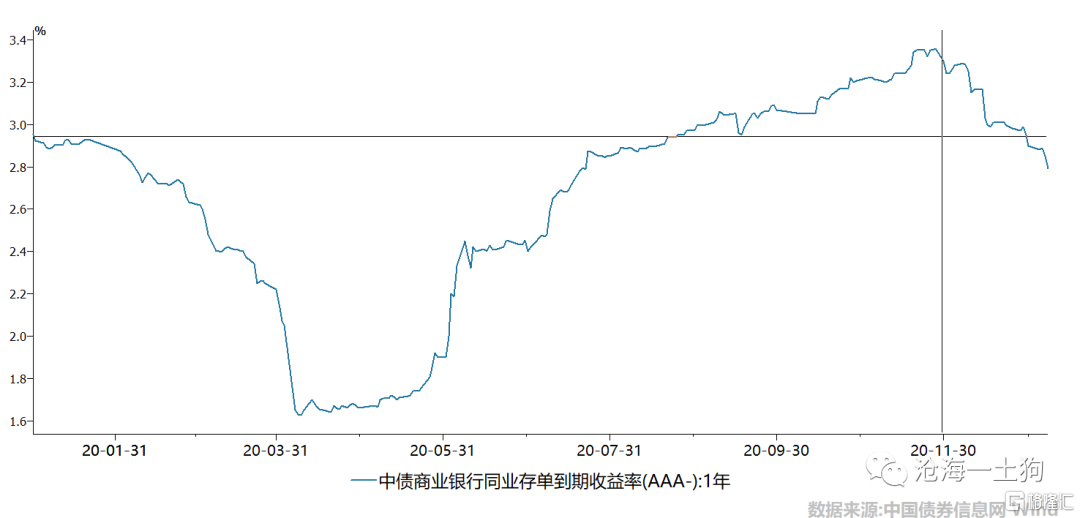

2020年6月18日陆家嘴论坛之后,央行的政策重心偏向了金融防风险,具体举措是压降结构性存款和打击资金空转,客观上导致了银行负债压力加大,急需较长期限的负债来满足自身的流动性指标,于是,银行不得不发行大量的存单,最终导致存单利率的快速上行。

2020年11月的永煤风波,进一步恶化了流动性情况,导致一年国股存单的估值快速超调至3.35%,比一年的MLF利率高40bp。

在此阶段,银行间体系并不缺少超储,但是十分缺少较长期限的负债,因此,一年国股存单的估值无视隔夜和七天资金宽松持续飙升。

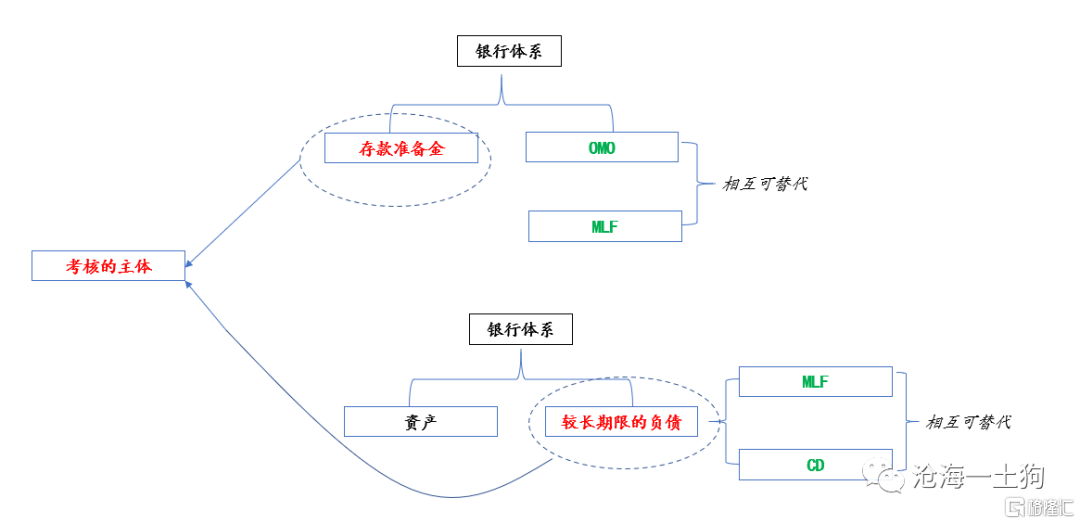

事实上,结构性存款的压降就像一次压力测试,探明了MPA考核体系下两种存在一定独立性的稀缺资源:1、超额准备金(传统的);2、较长期限的负债(新的);

两种资源充裕程度在2020年11月出现了极致的分化:第一种资源充裕,第二种资源稀缺,这导致了短端资金的下行无法传导到1年以上的期限。

这种新的现象和以前很不一样。

疏通堵点的工具

2020年11月30日,央行投放了2000亿MLF,一年国股存单的利率出现拐点;2020年12月15日,央行继续投放了9500亿MLF,扣掉15日附近的到期量,净投放3500亿,一年国股存单利率进一步下行,在12月30日跌到2.95%。

为什么央行投放OMO没有效,投放MLF有效呢?这是因为银行体系缺的是较长期限的负债,而非短期负债。

如上图所示,如果考核指标的关键是存款准备金(资产端),那么,OMO和MLF的效果基本上是等价的;但是,如果考核的主体是较长期限的负债(负债端),OMO的期限就太短了,这时候MLF和NCD才是等价的,只不过MLF是银行对央行的负债,NCD是银行对其他银行或非银的负债。

相对应的,央行的两种政策工具——OMO和MLF的功能也出现了分化,OMO用来补充超额准备金,MLF用来补充银行体系较长期限的负债。

要创造出一种政策工具,就必须创造出一种新的稀缺性。

MLF才是能缓解银行间体系较长期限负债紧张的工具,所以,当央行大量投放MLF之后存单利率出现拐点就不足为怪。

堵点疏通后的市场

当银行体系较长期限负债的稀缺问题被解决之后,一年期国股存单利率开始跟银行间利率开始关联,迅速向银行间资金利率靠拢。

事实上,现在的市场有点像疫情刚爆发时的市场,隔夜利率长时间维持低位,共同拉低了一年国股存单的利率。

堵点疏通后,影响一年国股存单利率的主要因素有两个:

1、隔夜加权利率的水平;

2、低隔夜利率持续的时间;

3、宽松预期;

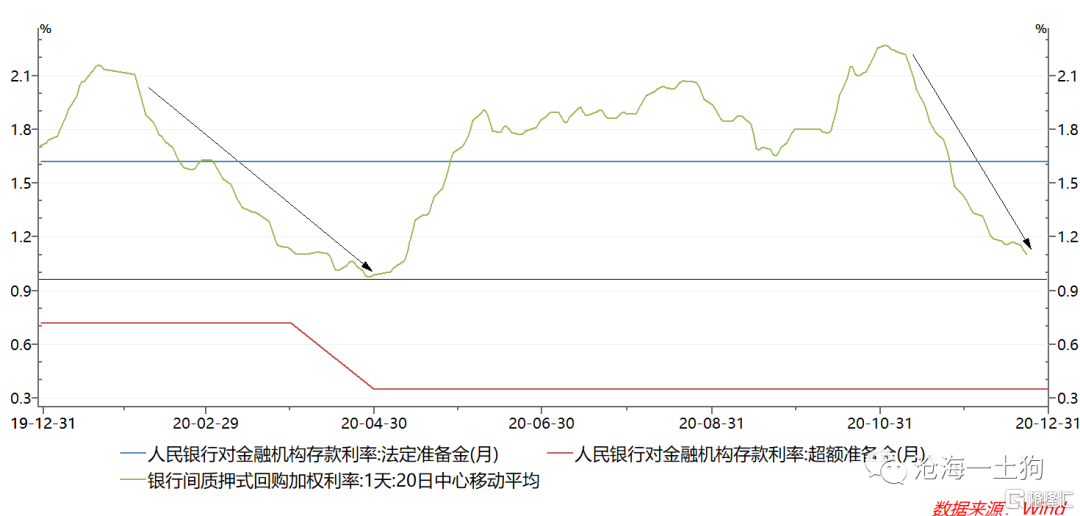

有一个指标可以很好地糅合前两个因素,这个指标就是银行间隔夜利率的20日中心移动平均。

在上一轮行情里,这个利率一路下行至0.98%,在本轮行情里,这个收益率已经下降到1.10%,离上一个低点只有12bp的差距。

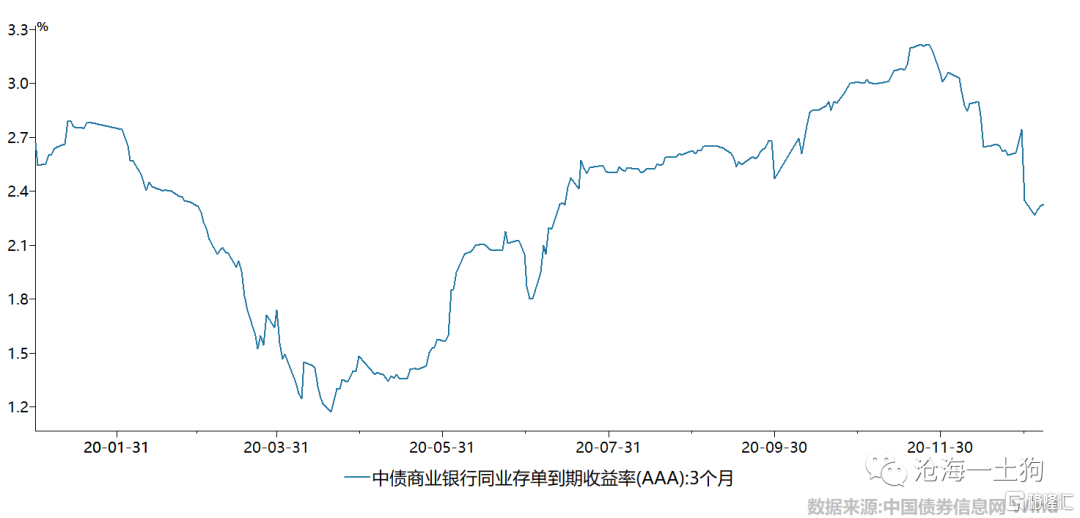

受前两个因素的影响,3个月存单的利率快速下行至2.3%附近,离上一轮的底部平台1.5%,仅仅有80bp的差距。

从银行间隔夜利率的20日中心移动平均来看,本轮宽松的现实已经跟上一轮差不多了,唯一的差距是在宽松预期上。用3个月存单利率来标度的话,宽松预期有80bp的差距。

卷土重来的杠杆交易

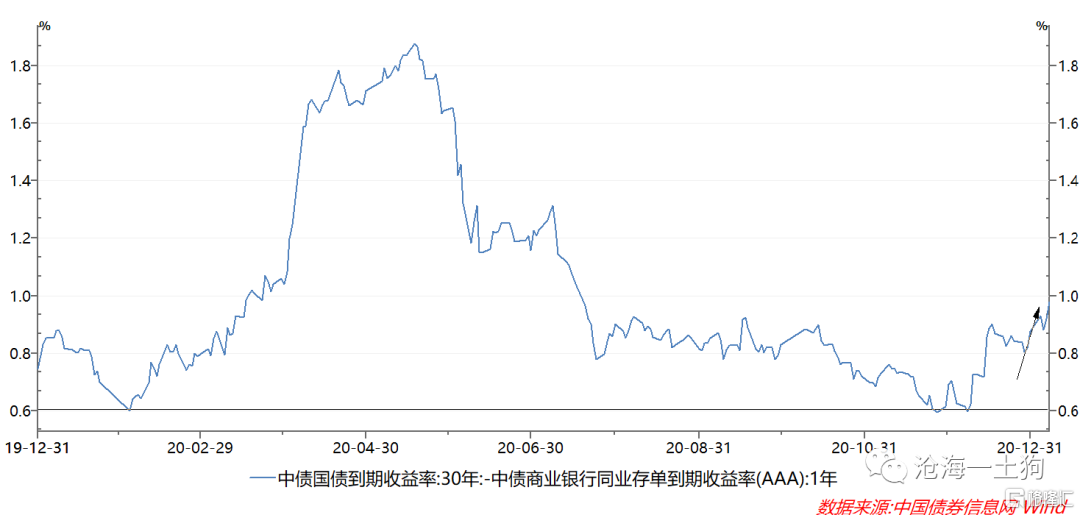

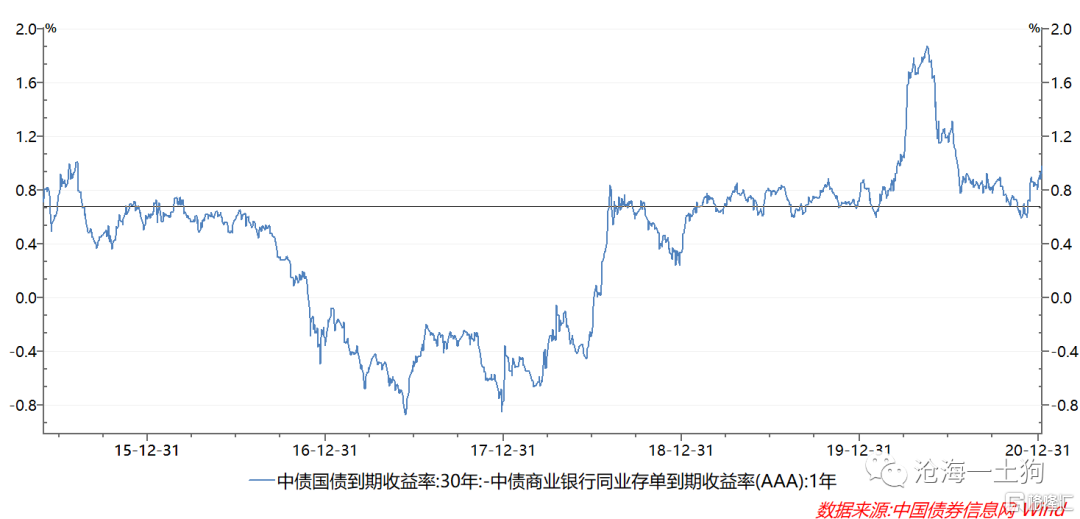

在去年上半年,债券收益率曲线陡峭化下行。如果以1年存单和30年国债的利差来标度曲线陡峭化的程度,陡峭化走到了一个极其夸张的程度。

二者的利差在2020年5月18日达到了极其疯狂的188bp。

收益率曲线陡峭化下行其实就是债市的结构性牛市,这种结构性牛市反映了一种市场对确定性极度偏好。

在当时的市场氛围下,投资者能把握三个确定性:1、隔夜利率很低;2、低利率持续的时间很长;3、市场有再宽松的预期。

短期债券的收益率走势仅仅依赖于——宽松的事实和继续宽松的预期,但是,长期债券的收益率还受到其他因素的影响,包括但不限于:

1、债券的供给情况;

2、经济增长预期;

3、风险偏好;

因此,相对于短债来说,长债走势的确定性更差。

为了保持同样的久期,投资者既可以买一个亿的10年国债,也可以加杠杆买2个亿的5年国债,还可以加更高的杠杆买3个多亿的3年国债。因为短券的确定性高,并且,资金那么便宜,在这种情况下,最优的策略是加尽可能高的杠杆,买尽可能短的券,第三个组合是占优组合。

当所有的投资者都开始这样计算,债市会表现两个特点:

1、收益率曲线陡峭化,甚至可能混合陡峭——短的大幅下行,长的上行;

2、整个银行间体系的杠杆不断地加大;

随着央行近期的宽松操作,债券市场的杠杆交易重启,期限利差从60bp逐渐攀升至98bp,上升了近40bp。

漂亮50、短券和确定性溢价

最近,股票市场也出现了类似的分化——漂亮50持续上涨,但其他股票不涨甚至下跌。实际上,这种分化跟债市的牛陡几乎是一致的。

在流动性宽松但经济前景向好、通胀和债券供给压力隐现的情况下,短券无疑有着十分充足的确定性。在股票市场里,相较于去拿充满不确定性的其他股票,去买业绩确定的股票无疑也是拥抱了确定性,更何况各家机构的核心资产池是一致的,集体追逐确定性会带来极强的反身性,最终会导致确定性溢价飙升到一个极其高的水平。

疫情期间,债券市场也经历了与本轮股票结构牛市类似的过程,市场不断地追逐确定性,追逐确定性所带来的资本利得打消了人们对于估值的顾忌,在反身性的作用下,确定性溢价到了一个历史极值的水平。

当然,最后的结果也是灾难性的,随着央行收紧货币,短债快速崩盘,确定性溢价迅速修复从188bp回归到80bp以下的水平,在这个过程中,溢价一度超调到60bp。

此外,债券市场确定性溢价的修复也能给股市一些启示,修复的契机可能来自两方面:

1、流动性衰竭;

2、基本面出扰动,确定性变得不确定;

现在来看,前者的可能性大一些,毕竟今年还是会有一些通胀压力,客户也不能无限度地买基金。

结束语

后续债市会怎么走呢?在央行收紧货币之前,市场仍然会照抄2020年上半年的做法,搞杠杆交易,追逐确定性,这势必会增加银行间的杠杆水平。从金融防风险的角度,这是央行极度厌恶的。

所以,未来会有两种可能性:

1、元旦离春节间隔得足够远,央行中间收紧一把,春节重新投放,之后再收紧;

2、鉴于冬季疫情,经济充满了不确定性,央行干脆不管,等春节后再收紧;

在第一种情况下,短端的机会小一些,长端的机会几乎没有;第二种情况下,短端的机会大一些,长端的机会可能有。总体来看,两者的可能性一半对一半。

而且,即便是有机会,市场也会从学习效应的角度,保持克制,不会像去年上半年那样搞,毕竟宽松预期大不如前。

也有可能我是错的,毕竟吃顿饺子不容易,大家总是今朝有酒今朝醉。

至于股票市场,我还是希望投资者保持一个清醒的认识——每次都一样——这一轮也是在流动性宽松的情况下做多确定性溢价,一旦流动性歇了——新发基金跟不上或赎回增加,鼓点就停了。

当然,你们也可以价值投资长期持有,让时间消化估值,毕竟每个加杠杆垒短债的投资经理在上车前都抱着了不起持有到期的心态。

其实,大家都一样,剧本都是类似的,毕竟大家都在流动性这辆高速列车上,什么时候会翻车,怎么翻车,每个经理的内心应该都门清。