| 送交者: dm2000[♂☆★★声望品衔12★★☆♂] 于 2021-04-20 15:53 已读 1108 次 | dm2000的个人频道 |

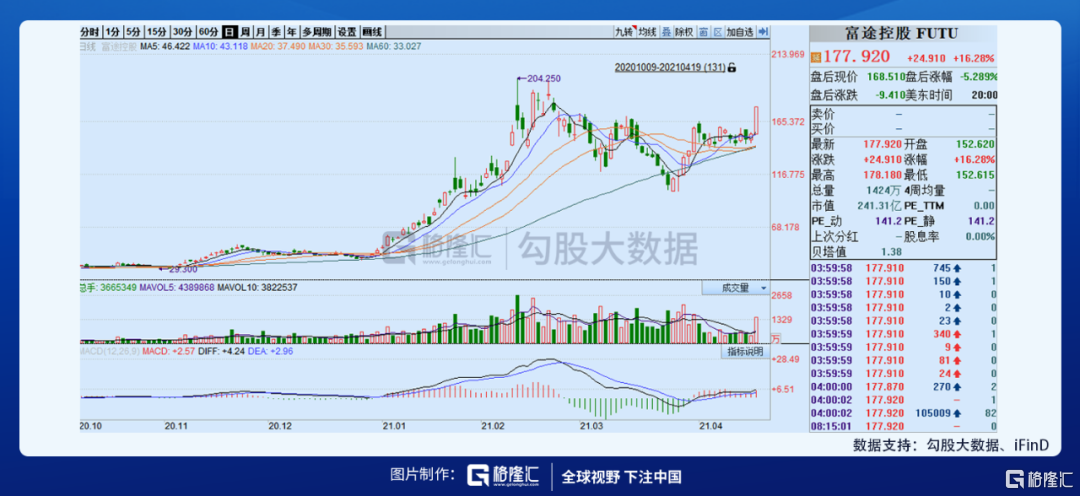

本来昨晚的美股市场在整体回调,中概股也是普遍下跌,可让守着美股的投资者眼前一亮的富途控股,完全是自己开挂。开盘后急速拉升,到了6、7个点的时候横了好长一会,到了后半夜便开始脱离地心引力,一发不可收拾,4月19日涨16.28%收177.92美元,当日成交额23.78亿美元,总市值241亿美元。

心中不禁在问:这是要奔前期高点的反弹还是公司出了什么自己不知道的利好?

1、催化剂

盘后,公司公告宣布发行9,500,000股美国存托股票(每份美国存托股票代表公司的8股A类普通股),并授予此次美国存托股票发行的承销商30天的选择权以购买额外至多1,425,000股美国存托股票。募集款项主要用于公司的融资业务、国际化市场开拓、牌照布局、潜在的投资和收购机会及一般公司用途。

更有意思的是在招股说明书补充资料中,公司透露,截止2021年3月31日付费客户总数达到79万,较2020年底新增约27万,远超全年新增70万的年初业绩指引,若按此线性推算,到2021年底新增约110万人。

看来还是有人提前知道了消息!

2、富途不是个证券公司

富途是个互联网公司,更细分一点的话,是个SaaS公司。

虽然富途做的是券商生意,收入来源是券商传统的佣金和利息,但是富途跳出了传统券商的模式,所谓的互联网券商,其实本质是个互联网公司,如果说到商业模式,那么基本和一个SaaS公司差不多了。

传统的券商,老说经纪业务是红海,大家互相比费率,同质化的服务下没有最低只有更低,都赚不到钱。而且因为券商是营业部制,营业部发展交易用户,每一分收来的佣金,要覆盖营业部的各种开支,且这个开支是持续性的。

但是到了互联网的玩法,根本不用营业部,除了前端获客有个成本,后面几乎没有大的维护成本,所有的服务内容都是依靠网络去完成。

另外就是留存,富途的交易,只要体验过香港的其他券商交易,几乎都是一致同意,这个体验是无敌的。

所以从数据披露的角度,券商上来就披露我的资产是多少,我的经纪人有多少,我的杠杠率怎么怎么样。富途披露的数据,上来先披露付费用户数,然后披露ARPU,然后披露留存,这完全就是互联网的披露套路。

富途的核心竞争力主要来自于两个方面:一是大股东赋能;二是对竞争对手的降维打击。公司创始人李华总拥有37.2%的持股比例和68.0%的投票权,创始人和大部分高管员工均是腾讯出身,公司架构扁平,对客户需求反应快速,腾讯当前拥有公司22.8%的持股比例和27.9%的投票权,在技术、管理、品牌上给予富途很大的支持。同时创始人自己是超级牛散,把资金从几十万炒到几千万;作为交易高手,对行情软件的痛点拥有极强的感知能力,坊间传闻李华做富途的动机,就是因为之前交易的产品太烂了,作为一个互联网员工不忍直视。

所以富途从成立之初就是一个互联网公司,公司开发人员占比70%,不断开发更稳定更高效的交易软件。同时富途对产品体验进行了重构,要知道香港传统券商和海外券商的产品完全和我们熟悉的A股交易软件有着完全不同的操作模式。

同时,富途牛牛圈社区的搭建,极大的提供了用户留存率和客户粘性。因为富途提供港美股交易服务,内地用户在语言或者其他方面存在阻碍,社区的牛人可以分散户提供有价值的信息。同时富途的英文电话会议实现实时翻译,降低了投资门槛。

社区里面的内容和同行业的竞争对手比起来,更加充实饱满;有各种类型的投资分析文章。无论是社区粘性还是富途的技术优势,都是公司与竞争对手形成差异化的地方,也是富途的核心竞争力。

在富途强大的产品力下,对海外券商的交易系统形成了降维打击的能力。富途的主要竞争对手是香港的小公司,夫妻店;这类公司把软件系统的搭建外包给其他公司,在用户体验上远远不如富途。此外,富途较竞争对手有价格,语言,自有系统和自有社区优势等。

所以,富途的营收模型,完全是个互联网公司的模型,这个模型和Saas模型非常相似,在高用户留存率下,可以用LTV/CAC来评估富途的商业模式。

客户终身价值(LTV:Life time Value):有时被称为客户全生命周期价值,指的是每个用户在未来可能为公司带来的收益总和。

客户获取成本(CAC:CustomerAcquisition Cost):是获得单个客户的平均费用。

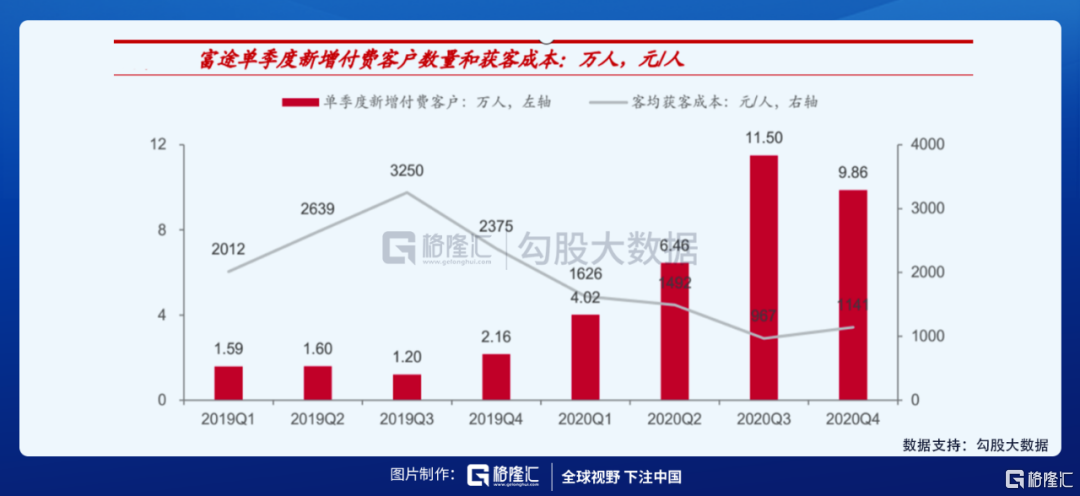

LTV / CAC 是一个计算效率的关键工具,即销售和市场营销漏斗。它通过提出一个简单的问题:一个客户的价值(LTV)是否大于获取该客户的成本(CAC)?只要回答是,那么只要不断复制这个商业模式下去,最终的固定开支就一定能够被覆盖住。2020年的数据,富途的获客成本大概是1000左右,但一年就能给富途带去1万元的收入,而这个收入在未来几年都是会持续存在且维护成本很低,所以怎么算都是划算的生意。

3、估值

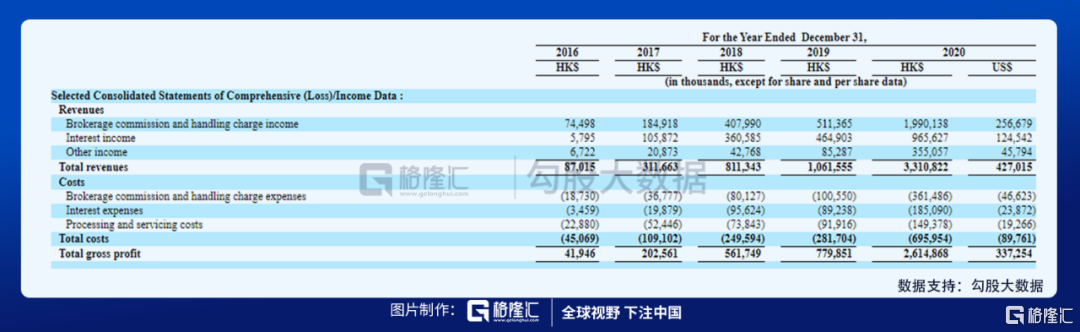

从收入结构来看,2020年Q4富途的佣金,利息和其他(IPO承销和外汇收益为主)收入占比分别为60.6%,28.4%和11%,基本保持稳定。

截至2020年底,付费客户达到51.7万,同比增长160.5%。2020年增加了大约32万付费客户,超过了全年付费客户指导。年末客户资产季度环比增加42%至2852亿港币,客均资产规模由3季度末的48.05万港币大幅增加14.9%至55.2万港币;客户季度留存率维持97%的高位。

公司的营销、管理费用占比在2020年达到19%,研发费用占比在2020年达到16%,在近些年中均处于最低水平;随着前期研发和营销费用的巨额投入及公司规模进一步扩大,相关费用率有望进一步下降,2021年营业费用占比可能降到30%以下,这将继续推升富途控股的营业利润水平。

2020年公司销售毛利率高达79%,销售净利率40%,为近年来最高水平。若营业费用率下降5%到25%,则净利率有望达到45%,那么净利润=付费用户数*ARPU*净利率=160万*1万*0.45=72亿港币(约9.2亿美元),对应4月19日收盘价177.92美元,2021年PE为约26倍,低于其他类似的互联网券商,比如IB有35左右,东财大概60多,而即使去对比互联网公司,26倍的PE也完全无法匹配如此高的增速。

未来,富途可能会成为中国人海外证券投资的最好工具,成为了一个链接中国用户和海外投资的一个通道,那么这个通道的价值是无法估量的。