| 送交者: dm2000[♂☆★★声望品衔12★★☆♂] 于 2021-04-20 15:57 已读 1799 次 | dm2000的个人频道 |

究竟怎么了? 6park.com“刚刚,$恒逸石化(000703.SZ)$ 披露了2020年年报,真是一个炸弹,直接把我整懵逼了!

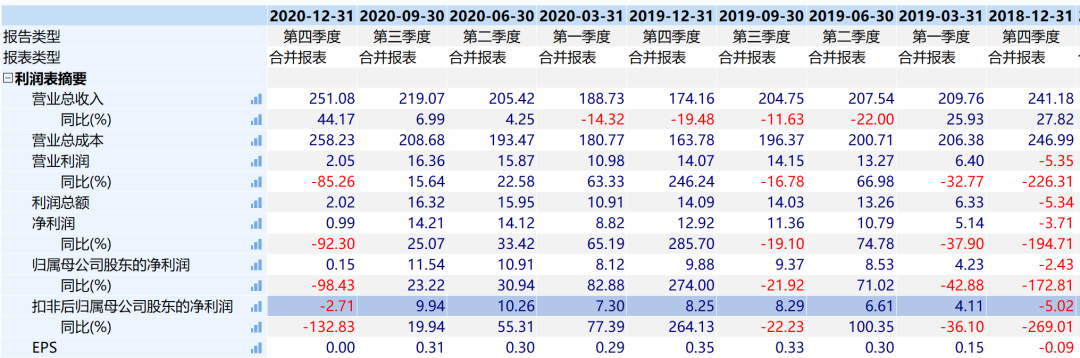

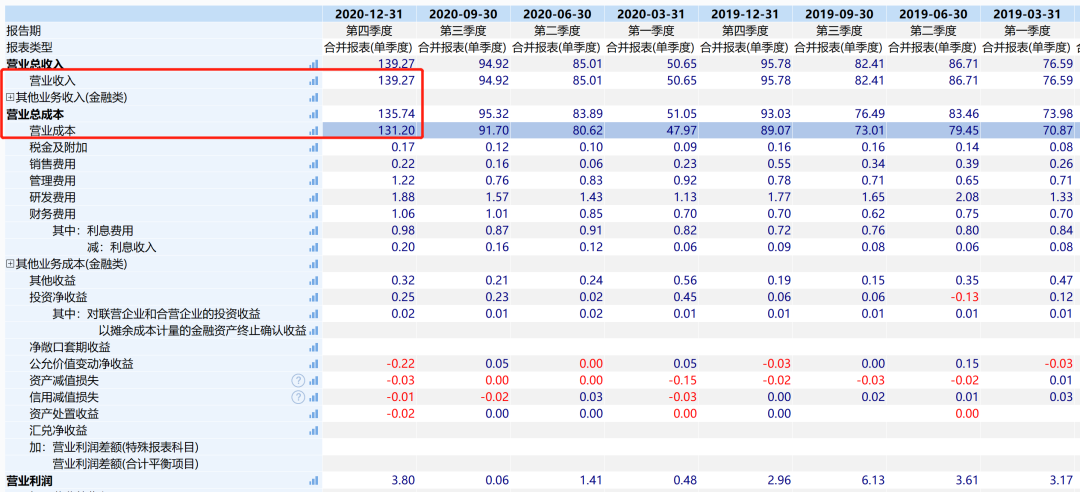

Q4营业收入增长44%,但是净利润1亿,扣非净利润居然亏损2.71亿。

6park.com

6park.com

截至目前,仍没有任何人、任何机构表示对此负责!!!

一开始,初善君想的是趁着业绩好,进行了一波资产减值,但是并不是。

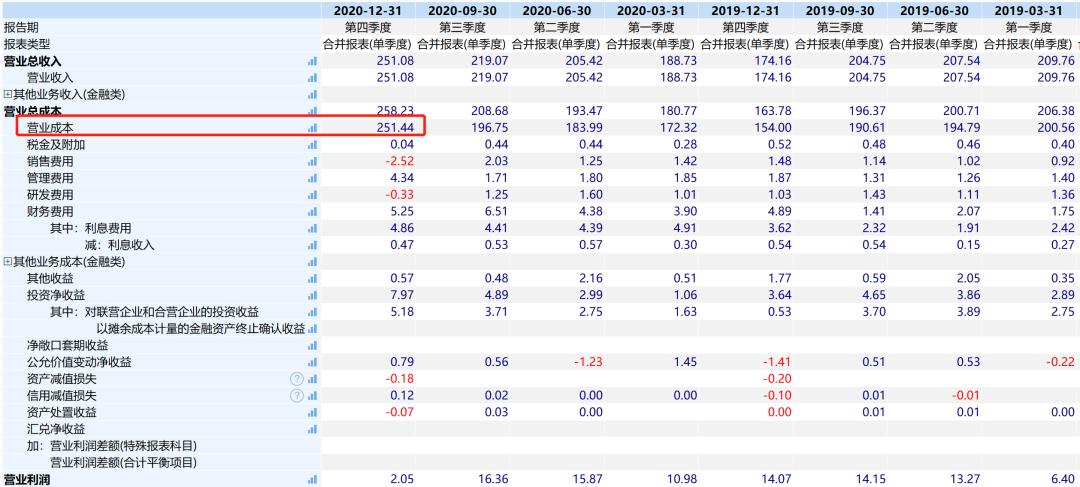

看单季度利润表,销售费用、研发费用为负这种调整就不说了,营业成本等于营业收入,毛利率等于零这是什么操作?

6park.com

6park.com

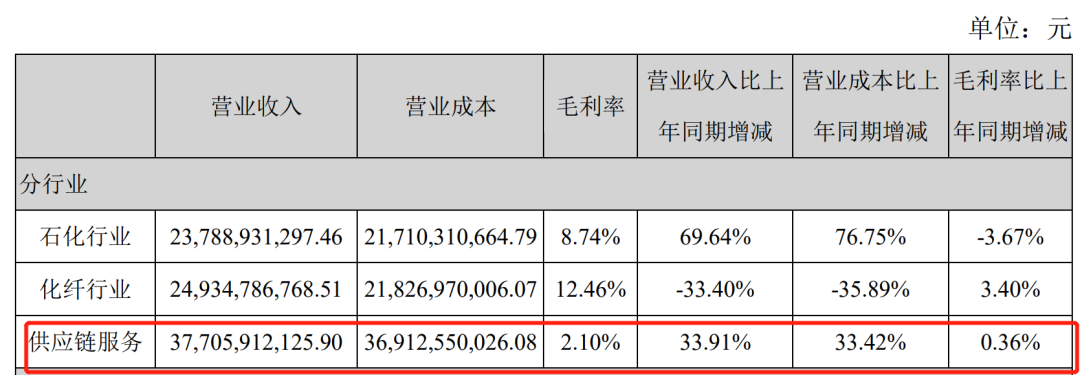

营业收入增长,毛利率为零?即使你都是贸易业务,也不可能毛利率为零啊,年报显示2020年全年贸易业务营业收入377亿,毛利率2.1%呢。

6park.com

6park.com

毛利率2.1%,也不是零啊,你250亿营业收入,也有5亿的毛利不是。

对比桐昆股份和新凤鸣,这两家也已PTA到长丝为主。

上周桐昆的年报刚刚披露,Q4也有9亿毛利。

6park.com

6park.com

今晚,$新凤鸣(603225.SH)$ 也披露了年报,Q4也有毛利8个亿。

6park.com

6park.com

恒逸石化的Q4究竟是如何核算的???

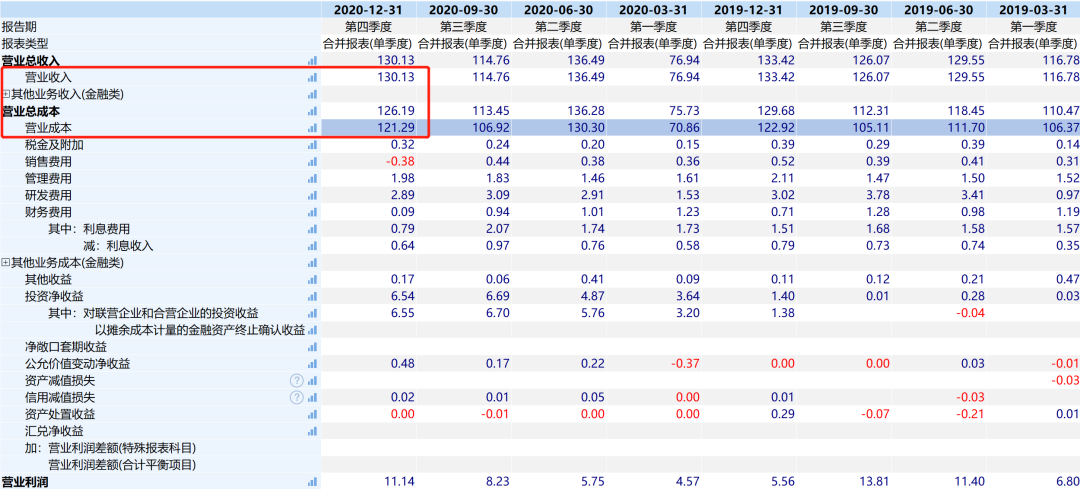

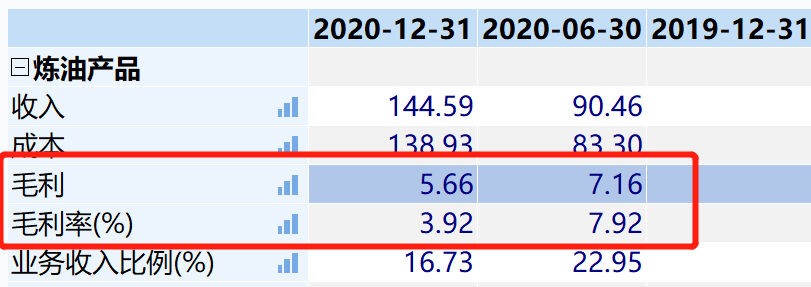

问题肯定在文莱一期上,果然,上半年炼油业务营业收入90亿,毛利7.16亿,全年营业收入144亿,毛利5.66亿。这意味着下半年营业收入54亿元,毛利-1.5亿。

6park.com

6park.com

先不管是如何做到的,即使你炼油亏1.5亿,其他主营业务200亿收入的毛利连这个1.5亿也覆盖不了?

谜一样的存在!!!!!

难怪很多人说有前科的公司要小心!

也难怪公司股价走了倒V字,怎么涨上去,怎么跌下来。

6park.com

6park.com

但是有两点依然让人疑惑。

一是港股通持仓,持续流入,已经新高。持股数量高达1.19亿股,市值超过15亿。

6park.com

6park.com

二是两融余额,尤其是融资余额,去年12月迅速增长至40-50亿规模,即使股价涨下去,再跌下来,目前依然有42亿,占流通市值比在10%左右,非常高。

6park.com

6park.com

这种莫名其妙的暴雷,让人不禁想起了永远不及预期的正邦股份,在不及预期上永远超预期。

具体怎么回事,只能等公司解答了。

在这个没解决前,其他的优点没什么意义。

比如经营现金流50亿,历史新高。

比如合同负债达到了15亿,历史新高。

比如分红11亿,连续两年分红大于10亿。

6park.com

6park.com

如果单看子公司,文莱炼化利润不到5亿不说,PTA的子公司净利润接近40亿(未考虑权益)、长丝合计也有20亿左右、参股的浙商银行更是有126亿净利润。

6park.com

6park.com

这好好地,怎么Q4就亏损了?

真的把我整蒙蔽了!!

这个教训要好好反思了~