| 送交者: 我爱胡静[♂★★体坛小东邪★★♂] 于 2021-05-12 12:59 已读 7074 次 12 赞 | 我爱胡静的个人频道 |

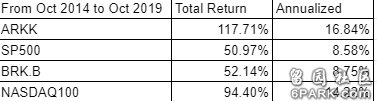

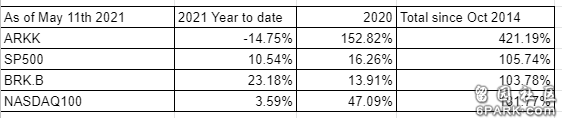

有很多人对Cathy Wood口诛笔伐,但是其实印象流占很大的比重。这也是Deep growth manager普遍会遇到的人性问题。从数据来看,你可以质疑她的东西浮动性太大,但是并不能下定论她的丰厚收益仅仅是因为去年的爆发。请看以下数据。 6park.comARKK 始于2014年10月31号,当天的价格是20.38美元,到了2019年10月30号(疫情爆发年之前),她的ARKK来到了44.37美元。5年总收益117.71%,换成compounded annualized return,平均每年16.84%. 在此期间,Sp500的是从2018.05点,涨到了3046.77,总收益50.97%, 平均每年8.58%。 而Berkshire Hathaway BRK.B 2014年10月31号是140.16美元一股,而到了2019年10月30号,它涨到了213.25.总收益52.14%,平均每年8.75%。值得注意的是,实际真实总收益Sp500是要高过BRK.B的,那是因为我上述计算的只是price return,还没有加上Sp500平均每年1.2%左右的分红。加上这个,BRK.B 在这5年间是跑输Sp500的。汇总如下: 6park.com6park.com如果加上去年疫情的收益和今年的大跌,那么ARK的优势就更大了,ARK 带来了400%+的收益(这还不包含中间出现的capital gain distribution分红), 而Sp500和BRK 只有100%出头。汇总如下 6park.com从risk 角度出发,BRK.B 也并没有打败SP500. 在这5年间,BRK.B的annualized standard deviation 是13.89% ,而Sp500是11.89%。Worst year 和monthly max drawdown也统统被Sp500打败。汇总如下: 6park.com 6park.com如果加上2020年疫情的表现,这个数据可能对BRK.B更没有利。 6park.com看到这里,你可能说,Cathy完全是因为运气好赌对了Tesla才有这么好收益的。如果这么说,那就更是印象流了。从2014年10月31号到2019年10月30号,Tesla 股价一直停滞不前,仅仅从48.34涨到62.95,总收益30.22%。它不但没有帮助到ARK的总收益,反而是最大拖后腿的之一。还有另外一个重仓的Square,很多人只记住了它去年的爆发,但是忘了它从18年7月到2020年2月股价停滞不前,总收益接近0%。 6park.com可以简单地说,ARK这些年 (疫情前)的出色收益完全是整个组合的结果,而并非赌对某个个股。就像我一直说的,its not about single stock, its about the portfolio, its about the investment process behind it. 无论你多么带着个人情绪不喜欢Cathy,也必须承认一个Fact,就是她的理念和视野在过去的5年就是对了,好使的。 6park.com很多人看到这里会说,你给我看的都是过去的收益,现在实实在在发生就是cathy 大幅度跑输大盘,是不是证明她完了,或者说这些创新公司完了。那请看我下面的数据 6park.com其实这不是第一次Cathy短期大幅度回调,且跑输市场。从基金创立以来,一共出现过4次,汇总如下 6park.com2015年12月31号到2016年2月12号,ARKK跌了26.93%。 Sp500 在此期间是 -10.51% 2016年9月30号到2016年11月4号,ARKK跌了13.21%。 Sp500在此期间是 -3.67% 2018年8月31号到2018年12月24号, ARKK跌了27.86% , Sp500在此期间 -16.71% 2019年7月26号到2019年10月11号, ARKK跌了15.04, Sp500在此期间 -2.89% 6park.com就像我在视频里说过的,作为一个Deep growth manager, Cathy的组合和大盘完全是天差地别,所以出现某一段时间大幅度跑赢或者跑输大盘都是非常正常的。过去如此,现在如此,将来也依然会如此。16年的时候其实比现在的舆论更夸张,当时amazon和netflix还没有现在的影响力,几乎所有人都认为Amazon netflix这俩持续烧钱的泡泡破了,通胀上升,能源金属银行将迎来super cycle. 而今天回头看,amazon已经开始进入很多当年嗤之以鼻的value manager的portfolio, Netflix在全球已经拥有2亿的用户量,成倍增涨的earning和现金流。而能源金属银行呢???请自行去计算他们的收益,因为只有自己计算了,才印象深刻。 6park.com很多人由于不了解,对于烧钱的新型公司有种莫名的恐惧。很轻易地看着股价成倍增涨就下定论它是泡沫。其实这是一种不正确的偏见。如果你去问身边创业的朋友,或者自己开过科技公司,那么你一定会明白,在公司成长的初期,是非常难做到盈利的。无论是capital expenditure,还是R&D 支出,员工支出,administrative支出,广告支出,这些都会吃掉自己所有的销售额。即使产品理念再好,也不可能一蹴而就。你必须不断地把挣到钱重新再投入到公司内部,否则就是杀鸡取卵,为了短视的盈利和葬送公司的未来,在激烈的竞争中必然死亡。在不断的挣钱投入,再挣钱再投入的过程中,你的产品和服务会不断完善,认知度不断提升,当自己的business达到一定的scale, 销售额增涨到一定高度,大幅度高过支出,现金流自然开始变成positive,盈利也就水到渠成了。股市自然明白这个道理,所以对于很多高成长公司的预估模型并不是拿现在的earning来discounted。 而是拿销售额(revenue)增涨速度,R&D支出比例,经营模型是否可以scale up, 未来cash flow 和earning能达到多少来做预估。用P/E 这个迷惑性极强的破数据去衡量一个公司会让你失去无数投资的机会,很多伟大的公司可能烧10年的钱,P/E 永远是N/A ,但是最终当他们达到一定scale,开始盈利的时候,earning会成倍增涨,P/E会成倍下降,等到它进入你舒服的P/E range的时候,已经是这个business成长到后期了,前期丰厚的收益已经是过去式了。 6park.com最简单的例子就是ServiceNow, 从03年创立到16年,13年间一直在烧钱。16年的时候他们还烧4个亿的现金。可是当时它的销售额增长速度就是60%+, Gross margin 一直保持在83%+。到了2020年,他们的总销售额已经从11个亿增长到48亿,而earning从-4亿,增长到盈利1.2个亿,现金流来到了13个亿。而股价呢,从16年的60多,涨到今天的464+ 。 如果你16年经历了它42%的大跌,不屑一顾的态度看ServiceNow,你一定会说这是个垃圾。可本质是,这个公司的真实经营情况一直没有发生大的改变,一直一步一个脚印的在帮助各大企业进行digital transformation。 最近我听CEO Bill Mcdermott说 digital transformation 在未来的3年将会是一个8 Trillion market,你没听错,8兆 (加拿大股市总市值才2兆),而ServiceNow的total addressable market 是1800亿, 他们将在未来3年来到100亿的销售额,未来6年来到150亿的销售额。且这些增涨是纯Organic ,不添加任何收购带来的销售额。如果有收购,那也只是icy on the cake. 说句实话,在我的预估内,Bill给出的这个数额其实已经非常保守了。下图是ServiceNow 这一路走来的销售额增涨和Earning变化. 结合我上述聊的,你们发现了什么?? 6park.com先是销售额: 6park.com接下来是Net income (earning)

6park.com这就是Deep growth 和Deep value理念上的不同。value讲究的是discrepancy between stock price and the business intrinsic value,而Growth讲究的是how much the future cash flow is worth today. Value Manager专注于找那些经营不善,被时代淘汰的公司(不被时代淘汰也不会出现大幅度价格偏差),靠市场情绪造成的差价挣钱,而Growth manager专注于找那些非常会经营,有强大理念和执行力,一步步壮大,甚至改变世界的伟大公司。Value的风险是Value trap,因为从长期来讲,市场给你的price就是真实price. 在这个信息获取速度加倍,参与者越来越多的时代,市场长期变得非常efficient.几乎没有什么discrepancy 可找。10年都考20分的学生,不要试着去证明它其实真实能力是80分,you are who you are。而growth 的风险是高估了某些公司的scalability,和未来cash flow generation能力。10个当中一个定会有最后并不成功的,但是也一定会有the next Netflix, the next Amazon。 6park.com我相信ARK这些大比重的公司里,一定有10年后你回头看超级伟大的公司。Square有那个味道,Spotify有那个味道,Shopify有那个味道,Roku 有那个味道,甚至unity没准也会是游戏行业当仁不让的第一公司,成为essential services provider 6park.com情绪,判断,印象流都不如冰冷的数据,投资要看的全面,要看的客观,理性。 6park.com祝好 6park.com贴主:我爱胡静于2021_05_12 13:00:52编辑 6park.com贴主:我爱胡静于2021_05_12 13:07:35编辑 6park.com贴主:我爱胡静于2021_05_12 13:17:06编辑

贴主:我爱胡静于2021_05_12 13:32:20编辑