| 送交者: dm2000[♂☆★★声望品衔12★★☆♂] 于 2021-06-14 17:04 已读 794 次 | dm2000的个人频道 |

就在同一天,每日优鲜和叮咚买菜交表,一个冲刺纳斯达克,一个志在纽交所。

每日优鲜创立时间比叮咚买菜更早,但在最近一年,明显增长乏力,相对叮咚买菜大扩张下,黯然失色。有叮咚买菜作为参照物,每日优鲜如何说服投资者,或许增加了更大难度。

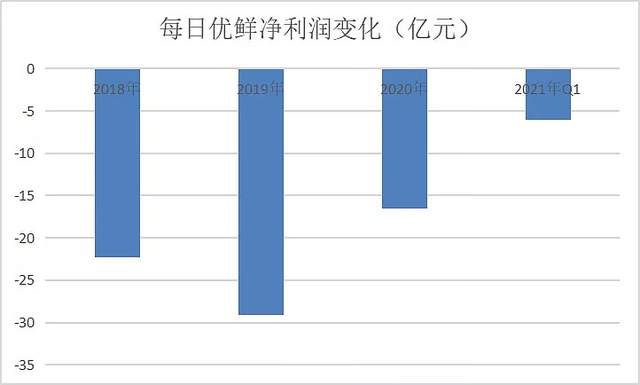

累计亏损74亿,收入、会员“双降” 招股书显示,每日优鲜2018年、2019年、2020年总营收分别为35.47亿元、60.01亿元、61.3亿元。

2020年虽然遭遇肺炎疫情,但对社区零售新物种来说,却迎来难得的机遇。每日优鲜本应策马狂奔,实际营收数据却难以让人满意,只比2019年收入增长2.2%左右。 6park.com

6park.com 更为尴尬的是,今年一季度公司收入15.3亿元,还比去年同期下滑9.44%。 6park.com

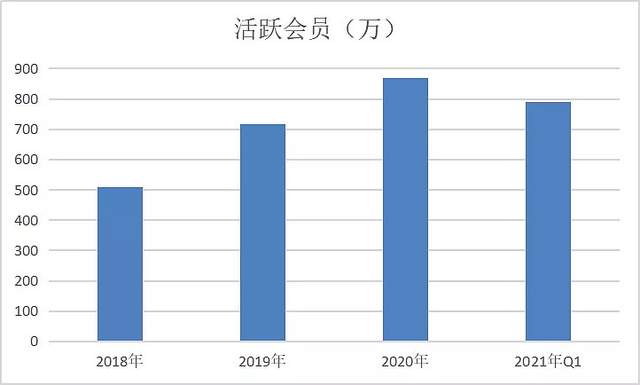

2018年、2019年、2020年,每日优鲜年度活跃会员分别有508.26万人、717.22万人、867.61万人。截至今年3月31日止12个月内,公司活跃用户为789万人,比去年底还减少大约78万人。

如果从每个活跃会员平均贡献销售额来看,2018年-2020年分别为558元、690元、713元。2020年和2019年,会员购买力几乎停滞。至2021年3月底的12个月内,活跃会员贡献销售额大约706元,和去年底相比,也是略有下滑。 6park.com

6park.com 2018年至2020年,每日优鲜分别净亏损22.32亿元、29.09亿元、16.49亿元。三年总计亏损大约68亿元。今年一季度公司再次亏损6.1亿元,比去年同期1.95亿元的亏损额,要多出两倍不止。 6park.com

三年加一个季度,每日优鲜累计亏损74亿元,市场规模却有点停滞,两头不靠,到底是什么原因呢?

扩张保守,城池丢失

每日优鲜本质是B2C,零售业利润较薄。2018年-2020年,成本费率分别为91.43%、91.32%、80.58%,毛利率为8.57%、8.58%、19.42%。2020年为何毛利率大幅提高至2019年两倍多?

主要是对各项费用的极限压缩。其中,营业成本49.4亿元,减少5.4亿元,履约费用15.77亿元,减少2.45亿元;销售和市场费用5.89亿元,减少1.51亿元;管理费用2.99亿元,减少7800万元,技术和内容费用3.69亿元,同样减少1亿多元。

营业成本和履约费用,因为规模提升,效率提高,自然存在优化空间,减少有一定合理性。然而对于处于跑马圈地的初创公司来说,销售和市场费用节约,就意味着客户规模难以再上新台阶。口碑传播在早期有一定效应,到需要冲规模时,还是需要四处出击拉新找用户。

去年底,公司活跃会员增长至大约868万人,比2019年增加21%,但是比2019年的活跃会员41%增速,几乎少一半。 6park.com

6park.com 后果在2021年一季度得到体现,公司销售和营销费用达到1.68亿元,比去年同期增加近七成,但是活跃会员还比去年同期减少78万人。 6park.com

而今年一季度每日优鲜毛利率降到12.35%。研客君以为,每日优鲜或为了向股东证明社区电商这门生意是可以赚钱的,但去年“紧衣缩食”换来近20%毛利率,并不能持续,最终还是减低到12%左右。

每日优鲜从事的是生鲜产品赛道,高速成长期,自然会引起市场更多玩家涌进来,竞争激烈导致低毛利是可以理解的。但天下未定,每日优鲜扩张采取较为保守的策略,市场就被对手偷走了。这么说,自然有根据。

群雄疯狂烧钱,每日优鲜已经输了?

智研咨询报告称,受新冠疫情影响,中国生鲜电商行业市场发展迅猛,预计2020年中国生鲜电商行业交易规模将达到3461亿元,比2019年增加35%。 6park.com

6park.com 而每日优鲜作为头部企业,其销售额2020年只增长2.2%,毫无疑问,市场增量被其他玩家拿走了,答卷也是不合格的。 6park.com

和每日优鲜几乎同时交表的叮咚买菜,2020年总收入为113.35亿元,比2019年38.8亿元收入,增加192%。 6park.com

6park.com 整个市场在保持高速增长,主要对手的圈地速度远超想象。叮咚买菜成立于2017年,相对每日优鲜成立于2004年,但打法更激进。 6park.com

去年叮咚买菜亏损近32亿元,是每日优鲜亏损额约两倍;收入也是每日优鲜接近两倍。而在2019年,叮咚买菜收入还比每日优鲜少三成。且叮咚买菜去年毛利率19.68%,也不输于每日优鲜(19.42%)。

这个市场从不缺有钱的主。

每日优鲜2020年进行多轮融资,总额超过50亿元。这个赛道已经非常拥挤,资本蜂拥而至,每日优鲜。仅仅在去年,多点Dmall在10月C轮融资5亿美元;谊品生鲜8月C轮融资25亿元;叮咚买菜5月融资3亿美元。

兴盛优选7月和12月两轮融资总额为15亿美元;十荟团去年融资四轮累计近4.5亿美元。 6park.com

6park.com 社区团购也成美团、滴滴、拼多多等互联网巨头贴身近战的新赛场。滴滴有“橙心优选”,美团有“美团优选”,拼多多有“多多买菜”,纷纷入局。 6park.com

美团是上市公司,可以从其财务数据中一窥新业务的投入。美团一季度新业务和其他收入98.56亿元,增长136%;同时新业务亏损超80亿元。为了抢夺市场,美团可以说不惜血本。

美团优选已经扩展至2600个市县、基本完成全国覆盖。为了扩大团长规模,以及加强食配网络,加上用户获取,都这都钱烧出来的。其他如美团买菜、美团闪购等零售业务;也难以完成自我造血,需要持续投入。

作为一个已上市公司,美团本可以更多考虑利润,然而市场却接受其牺牲短期的利润,为了长期更大的市场。美团此轮无边界扩张,真是对准每日优鲜聚焦的大社区零售领域。

无论是每日优鲜还是叮咚买菜,谁夺得“第一股”并不重要。每日优鲜扩张速度远远低于友商,资本市场上都是聪明人,这将影响定价、融资规模其上市后估值,每日优鲜或许已经输在“起跑线”。

贴主:dm2000于2021_06_14 17:11:20编辑