| 送交者: dm2000[♂☆★★声望品衔12★★☆♂] 于 2021-06-14 17:08 已读 926 次 1 赞 | dm2000的个人频道 |

最好的时代,贵在有你。 6park.com“白酒行业,一直是市场中各分析师、公募私募基金经理不得不重视的行业,其中诞生了很多的大牛股。那么,在中国这种特有的市场中,为什么白酒能占据这么高的重视地位呢?今天我们就来好好的聊一下白酒行业。

(1)白酒行业历史情况介绍 白酒,是我国特有的酒种,与白兰地、威士忌、伏特加、朗姆酒、杜松子酒(又称金酒)、龙舌兰酒等并列为世界七大蒸馏酒。白酒在我国历史悠久,是中国传统文化的重要组成部分,是社会生活不可缺少的饮品。中国白酒历史悠久,按照香型划分,大致分为酱香型、浓香型(泸香型)、清香型、以及馥郁香型、米香型、老白干香型、药香型、芝麻香型、特香型、豉香型、兼香型以及凤香型等。其中浓香型占比最大(占销售额的 51%),酱香型(占15.3%)和清香型(占12%)次之,其他占比较少(合计21.7%)。白酒的香型主要取决于生产工艺、发酵方法、设备等条件。

6park.com

6park.com

那么新中国成立以后,白酒行业的发展历史情况如何?

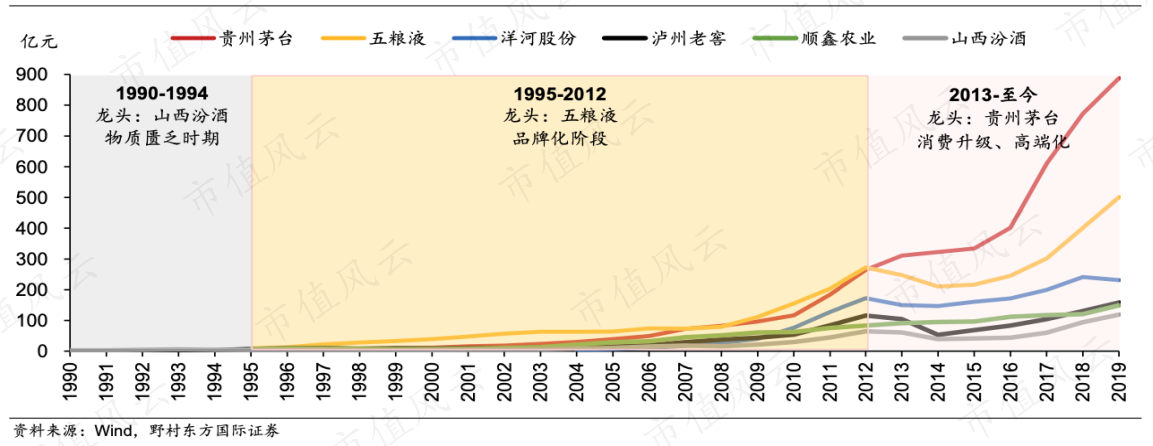

现如今,$贵州茅台(600519.SH)$在整个社会上的酒品牌是绝对的口碑龙头,那么历史上,贵州茅台酒一直是口碑龙头吗?并不是。高端酒的竞争格局虽然相对稳固,但并非不动。从“泸老大”、“汾老大”到“国酒五粮液”、“国酒茅台”,中国白酒的龙头企业随着时代不断换位。龙头定价权的转移背后往往都潜藏着行业的大变革,高端酒排序一旦变化,公司价值将产生质的飞跃。

从1988年定价权放开以来,白酒行业发展了30多年,经历了多次调整和变革,行业集中度也随之提升。

1952 年-1985年计划经济时代和改革开放初期,白酒行业实施计划调拨制度。$泸州老窖(000568.SZ)$奠定了浓香型白酒生产工艺的基础,是第一个实现百万元级营收规模的企业——“泸老大”。

1985 年-1994 年白酒行业开始市场化运作,下游需求旺盛。产能迅速扩张的山西汾酒成为龙头酒企,也是白酒行业第一家上市酒企。其生产的清香型白酒成本低、耗粮少、生产周期短、出酒率高,能更好满足当时快速增长的白酒需求,这就是当时的“汾老大”。

1995 年-2012 年产能为王转向渠道为王。$五粮液(000858.SZ)$90年代初开创 OEM 模式迅速提升市占率,后又率先打破了糖酒公司统购报销模式,首创总代模式(由实力强劲的经销商全权代理负责各自区域内的产品销售和业务拓展),凭借经销商资源快速跑马圈地。同时1988年名酒开放定价权后,五粮液便开始对产品持续提价,产品价格先后超越泸州老窖、$山西汾酒(600809.SH)$、贵州茅台,成为市面上最贵的白酒,营收居行业之首。

2012年-2015年,经济下行+三公消费受限+库存高企,$酒鬼酒(000799.SZ)$ 的塑化剂事件使行业危机雪上加霜,行业调整深度和广度前所未见,在白酒产量增速尚处于高位的情况之下,市场需求急剧萎缩,茅台价格腰斩,国窖逆势挺价销量骤减。12年之后白酒产品滞销形势较为严峻,库存在13年达到峰值,积压现象严重;与此同时,白酒制造业营收和利润增速都出现了快速下滑,行业进入深度调整期。

2016年至今,历经几年调整高端酒价格重回理性,商务和个人消费需求逐步回热,经济回暖带动白酒消费,2016 年开始白酒销量增速小幅回升,中高端白酒扩容,茅五泸等名酒量价齐升,营收显著提速,同时$水井坊(600779.SH)$、汾酒等次高端酒企加强终端开拓,扩大团购,快速推进全国化,营收大幅增长。

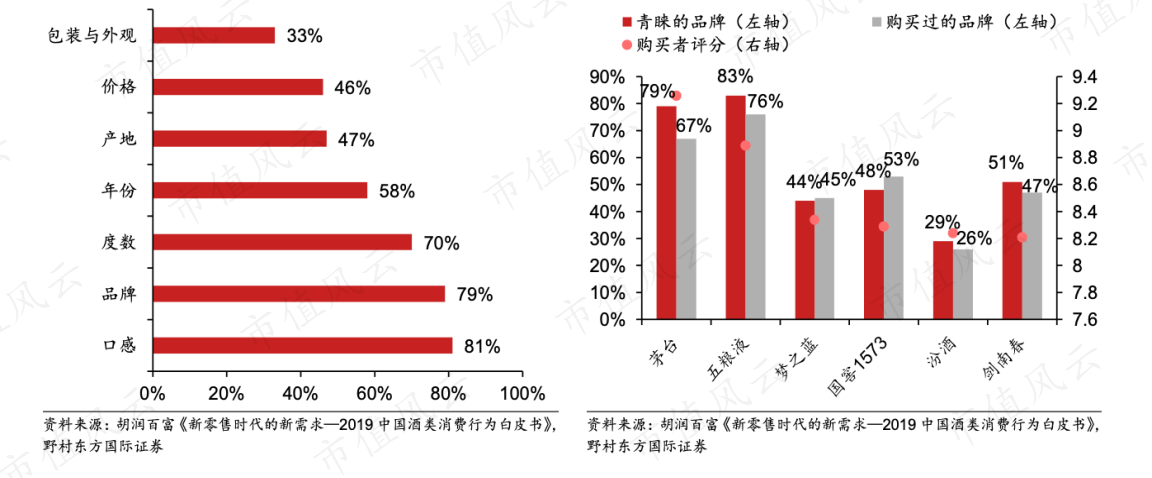

随着消费者对健康的重视以及社交的需要,对白酒的追求从 “量”转变为“质”,愈发注重品牌价值,口感和品牌已成为购买白酒的主要考虑因素。贵州茅台在品牌故事叙述方面最为丰满,已经培育了高端消费群体,树立国酒品牌形象,同时独特的酱香酒口味增强消费者粘性,不断强化消费者的认可度,实现了对五粮液的弯道超车,2020年在酒业上市公司品牌价值榜中位居第一。根据调研数据,茅台和五粮液最受青睐,同时也是购买比例最高的两大品牌,且在受访者购买的品牌中,茅台的评分更高。

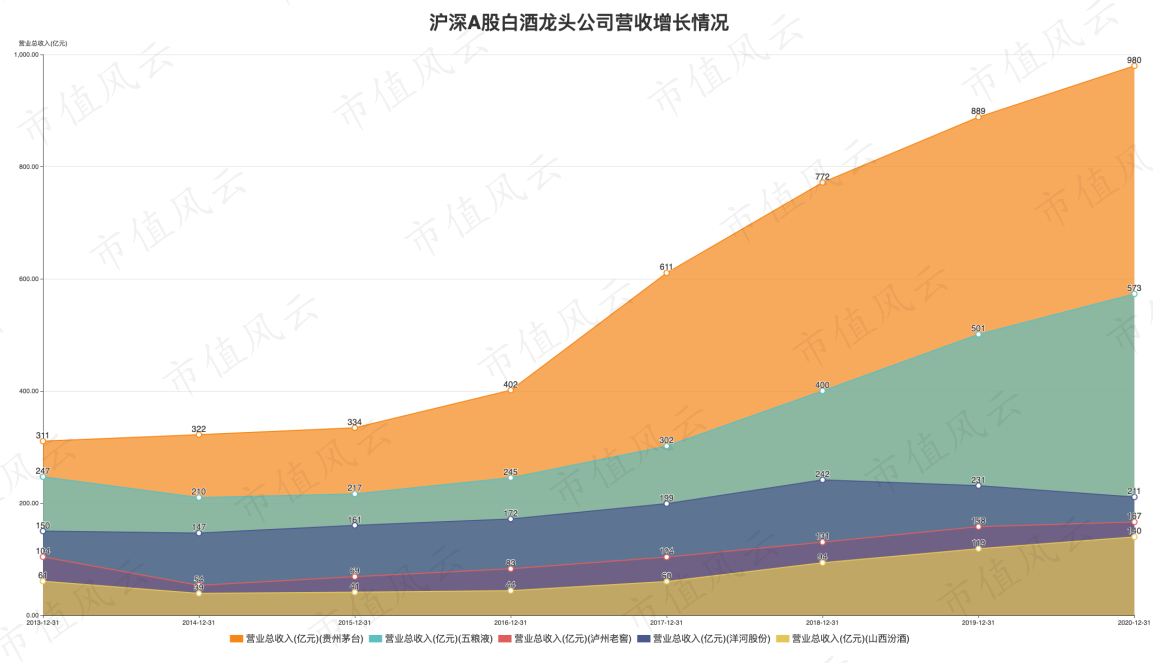

代表性酒企的营业收入规模变化:

6park.com

6park.com

客户对于白酒的购买考虑及评价情况:

6park.com

6park.com

(2)白酒行业的历史经营情况

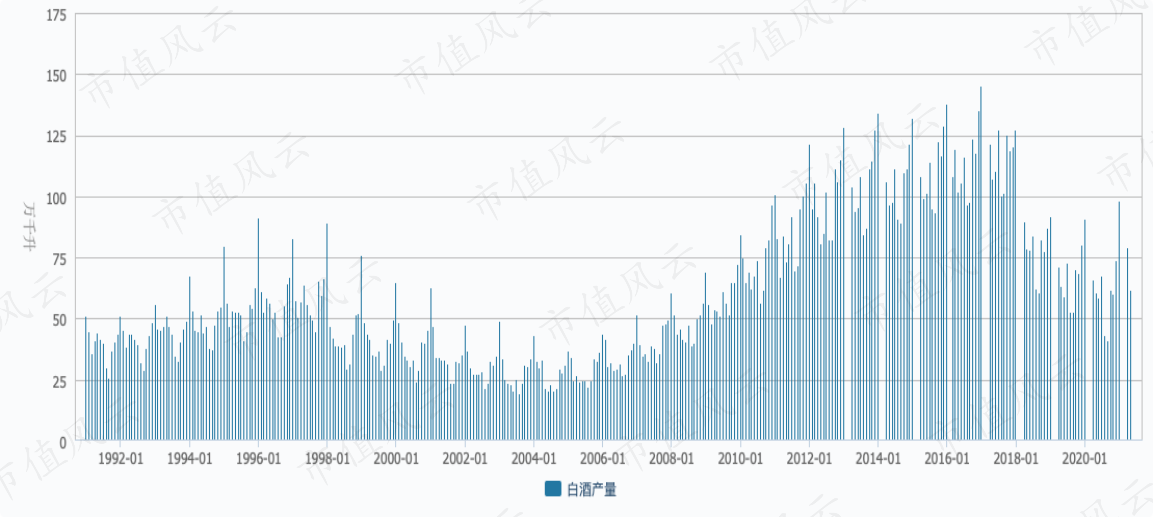

首先看白酒行业的产量情况。

计划经济时代,白酒行业主要按照计划生产,真正市场化运作始于1988年。 2020年中国白酒产量约740万吨,是1978年产量(143.7万吨)的近5.5倍。从产量角度来看,四十多年间中国白酒业历经了两次完整的产量周期性波动。

6park.com

6park.com

从以上数据可以看出,白酒产量存在周期性波动,而且近几年市场整体的白酒产量其实逐渐下降的,但是龙头白酒企业的营业收入却是逐渐增长的,说明印证了那句话“喝得少,喝的好”是这几年白酒行业发展的趋势。

6park.com

6park.com

根据茅台年报披露,2011 年,白酒行业产量突破 1000 万千升,行业销售收入突破 3000 亿元,为了对比简单明显,约3亿元/万千升;2020年,白酒行业总产量约740万千升,行业销售收入5800亿元,约7.8亿元/万千升,十年单价涨幅160%,数据虽然有点粗糙,但是涨价趋势是明确的,且涨幅不小。

根据国家统计局的数据,2020年规模以上白酒企业数量减少到1040家,相较于2016年减少了538家。同时,2020年全国规模以上白酒企业总产量740.73万千升,同比下降 2.46%;实现销售收入5836.39亿元,同比增长4.61%,利润总额1585.41亿元,同比增长13.35%。从以上数据对比可以看出,整个行业的产量在压缩,参与竞争的企业数量骤降。这是行业自身在做优胜劣汰的出清,低质劣质无品牌的企业在逐步的退出市场,同时较快的利润增长速度充分彰显和验证了白酒行业品牌高端化的发展趋势,随着消费者品牌意识的逐渐提高,白酒市场份额向头部品牌、头部企业集中的趋势愈发明显,行业分化持续加剧。

综上分析,白酒其实就是一个“涨价”预期的抗通胀投资品,且朝着高端品牌的方向发展,那么驱动白酒行业这么些年发展的动力有哪些呢?

(3)白酒行业发展的驱动因素

在讲白酒发展的驱动因素之前,我们先来讲讲这个行业的几个特性。

品牌护城河超宽,对手进入壁垒高。中国酿酒史最早可以追溯至五千年前的黄帝时期,我们现在熟知的名酒品牌大多有数百年的历史底蕴。酒企高毛利、强品牌力的背后是中国历史文化的背书,消费者亦愿意为“历史价值”、“高贵血统”买单,作为历史传承的百年窖池成为了各个酒企的“镇店之宝”。从酿酒工艺的角度来看,浓香型白酒的优酒率与窖池年份息息相关,业界素有“千年老窖万年糟,酒好全凭窖龄老”的说法,在此种背景下,历史悠久的窖池为名酒企提供了天然的护城河。

根据$洋河股份(002304.SZ)$招股说明书披露,中高档白酒行业特有的进入障碍:(1)名优品牌: 对于以中高档产品为目标市场的白酒生产企业而言,品牌是最重要的因素。 中高档白酒消费者品牌意识非常强烈。由于名优品牌包含着历史、人文底蕴,同 时代表了严格的食品质量控制水平,因此消费者往往只接受名优品牌的中高档白 酒。名优品牌对于中高档白酒的重要性促使行业外资本进入白酒行业的方式主要是介入原有名优白酒生产企业或买断名优白酒生产企业部分产品,很少从零起步重新塑造新的品牌。 (2)良好的自然环境资源 :中高档白酒生产中的制曲、糖化发酵、陈化老熟等环节需要适宜的气候、土壤和水资源条件,即所谓“酿好酒必有好水”,这就要求白酒生产企业处于良好 的地理位置。随着人类社会活动带来的环境保护压力加大,适宜酿造中高档白酒 的自然资源呈现逐渐稀缺态势,构成了中高档白酒行业的进入障碍。 (3)成熟的工艺技术及人才 :包括原料采购、制曲、糖化发酵、勾调在内的中高档白酒生产环节至今仍然 沿用传统工艺,手工和半机械化作业超过半数。除了理化、卫生指标测试等需要 专业仪器外,很多重要环节,如制曲、出池、接酒、分等储存、勾调,很大程度 上依赖操作人员的个人判断和感官认知。合格的操作人员需要长期的实际操作和 理论学习才能胜任,以勾调环节的勾兑师为例,除了需要身体符合严格的标准外,至少需要跟班学习四年才能独立工作。

所以,行业内其他品牌力不强企业或者携巨资想进入该行业的投资者,想打败目前的贵州茅台、五粮液、泸州老窖、洋河股份等名酒企业,概率几乎为零。

中国人情社会的“面子”、“成瘾”性,构成了白酒的复购粘性。白酒属于酒精饮料,适量饮酒可以让人产生愉悦感,在朋友聚会和商务宴请时有活跃气氛的作用,我国自古就有“无酒不成席”之说,白酒在餐饮活动中充当了人际关系润滑剂和感情催化剂。其次,消费者有较强的粘性,复购率高。经常饮酒的消费者,对于白酒品类的忠诚度较高,这一习惯也增强了酒企受众的稳定性。同时,中国人都是好面子的“就高不就低”,聚会的白酒产品价格只高不低,商务宴请中,同一批人吃饭,上次喝的“贵州茅台”,这次会拿“五粮液”吗?很少。所以高端白酒也具有很强的面子粘性。

白酒存货无减值,酒越陈价值越高。由于白酒制造工艺的独特性,酿制的白酒基酒需要存储一定的时间才能生产商品酒,并且通常存放时间愈长品质愈好,增值潜力大,且白酒成品酒的保质期也较长,通常情况下企业无需对存货做减值准备;相反,白酒的保值增值属性较强,一瓶老酒的价值往往较高,比如:茅台年份酒。从资产的角度来看,基本上每家酒企均有老酒储备, 这可作为稳定增值的资产成为企业发展的基石。从现金流的角度来看,当经济环境较差时,酒企可以将未出售的白酒储存起来,即便当期未创造现金流,亦有在未来提供现金流的可能性。同时,经销商对产品的周转要求较低,且少有退货的情况发生,所以通常情况下,酒企的现金流较为稳定。

毛利超高,净利很高,纳税较多。酿酒行业有一句俗话“五斤粮食,一斤酒”“酒是粮食精”。 酿酒的原材料主要是粮食、包装物、调味酒和酒精,主要能源是煤炭和电力,占比小。这些材料和能源的成本都非常低廉易获取,所以行业毛利率超高,虽然消费税及所得税较高,但是每年的净利率仍很高,净资产收益率长期保持在A股头部行列。贵州茅台毛利率90%以上,净利率50%以上,五粮液、泸州老窖、洋河股份的毛利率也有70%以上,净利率35%以上, ROE常年20%以上,获利非常可观。

为什么啰嗦了这么多,一直不讲白酒发展的驱动因素呢?博主认为白酒行业发展的驱动因素非常简单,也非常好理解。

直接点到主题,博主认为,改革开放后,中国经济这些年的高速发展造就了高端白酒行业的长期高速高质发展。

国家富强了,经济繁荣了,老百姓腰包鼓了,高端消费升级了。这就是白酒行业的发展驱动因素。

如果你相信中国,相信未来的国运,你就得相信白酒行业。

那么现在的白酒行业,具备投资价值吗?请看下篇。

当然,每篇文章都要免责,以上所有内容不构成投资建议,盈亏自负。