| 送交者: dm2000[♂☆★★声望品衔12★★☆♂] 于 2021-08-26 18:19 已读 2508 次 2 赞 | dm2000的个人频道 |

2021年8月25日晚,$宁德时代(300750.SZ)$公布 2021 年半年,要点如下:

1、整体业绩中规中矩。营收和利润的高增长核心驱动来自新能源汽车快速增长的带动和储能行业政策的积极引导,但盈利水平受制于上游原材料的涨价压力,各业务之间对冲后,整体盈利水平还算稳定。

2、动力电池毛利率下行,难顶原材料成本的上行。尽管公司已经具备较强的产业链话语权,但上游原材料更大的供需缺口导致公司毛利率下降。从出货均价来看,环比去年下半年小幅提升,止住单价下行的趋势,公司在尽可能向下游转嫁,但稳定市场份额仍是公司的重中之重。

3、动力电池产能扩张中,产能利用率是亮点。截止 2021 年 6 月底,公司在产产能 65.5GWh,在建产能 92.5GWh,扩产逐步落地中。值得注意的是产能利率 92%,接近满产的状态是亮点。

4、动力电池外的其他业务更加亮眼,储能业务尤甚。在政策引导和成本下探的双重驱动下,全球市场发电侧和电网侧储能需求增长,公司出货多个百兆瓦时级项目,带动储能业务取得 727% 的同比增速。未来随着锂电池、光伏系统成本的持续下降,以及更加适合储能的钠电池的技术突破,新型储能的经济型会逐渐显现,储能行业会是一个增量空间巨大的行业,公司的储能业务会和动力电池一样,是一个会长大的业务。

整体观点:这份期中考宁德时代表现中规中矩,业绩驱动主要来自外在的行业驱动,储能业务业绩暴增弥补了动力电池业务中规中矩的表现,盈利能力整体稳定。同时海豚君认为,公司当前估值并不由半年的业绩决定,更多的支撑来自对终局的思考和信仰。

对于宁德时代的半年报,海豚君核心关注以下问题:

1、动力电池系统的毛利率:受益新能源汽车产销量的高速增长,动力电池产业链各环节供不应求,上游原材料持续涨价,而动力电池出货价需要持续下行,公司毛利率受挤压,同时产能利用率提升对毛利率产能积极作用,因此我们关注公司动力电池系统毛利率的变化

2、动力电池系统的产能:目前整个锂电池产业链供需偏紧,产能是抢占市场份额的底气,公司近期发布大手笔定增预案,拟募资扩产,因为我们关注公司产能扩张的进展,及公司近半年的产能利用率变化情况。

3、储能业务发展情况:储能行业未来会是一个增量空间巨大的行业,而公司目前的储能业务体量还没有很大,因此我们关注储能业务的发展进展、收入增速及毛利率情况。

带着以上问题,我们来财报中寻找答案,以下为正文:

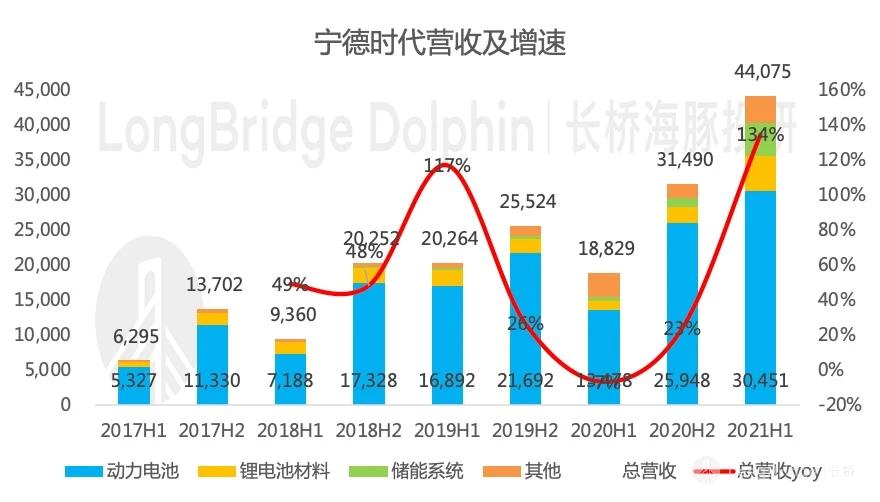

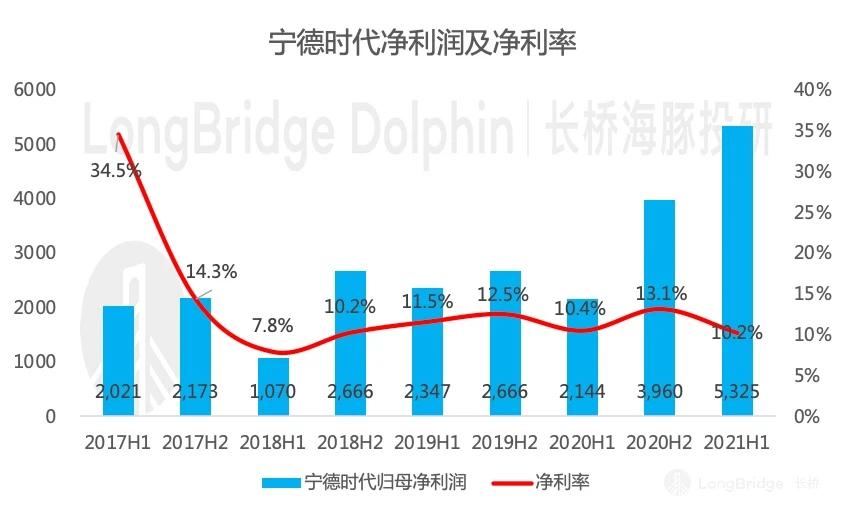

一、整体表现:中规中矩,动力电池外的业务更亮眼 收入及净利润:2021 年上半年公司实现营收 440.75 亿元,同比增 134%,实现归母净利润 44.84 亿元,同比增 131%。营收利润高速增长得益于全球新能源汽车渗透率的快速提升和产业政策带来的储能业务的爆发式增长。

二季度公司公司实现营收 249.1 亿元,同比增 154%,实现归母净利润 25.3 亿元,同比增 112%6park.com 数据来源:公司公告、海豚投研整理

6park.com6park.com 数据来源:公司公告、海豚投研整理

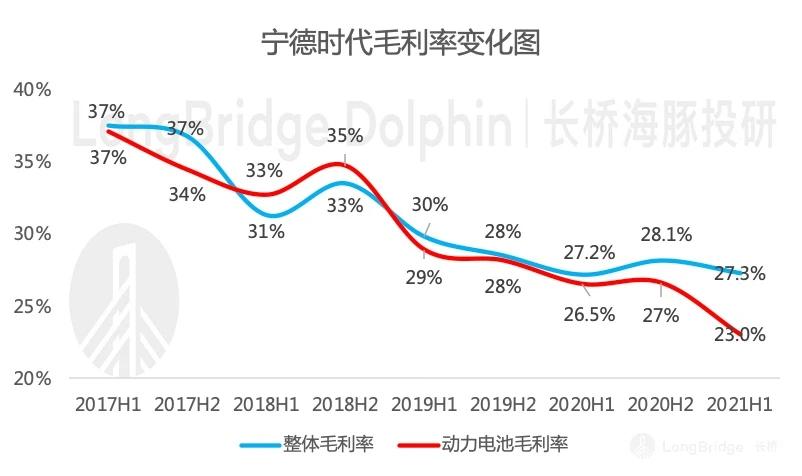

毛利率:2021 年上半年公司毛利率 27.3%,同比保持稳定,环比下滑。其中动力电池业务因上游原材料涨价压力而毛利率下行,储能、锂电材料因业绩暴增带来毛利率的稳中有升,对冲动力电池业务毛利率的下滑。

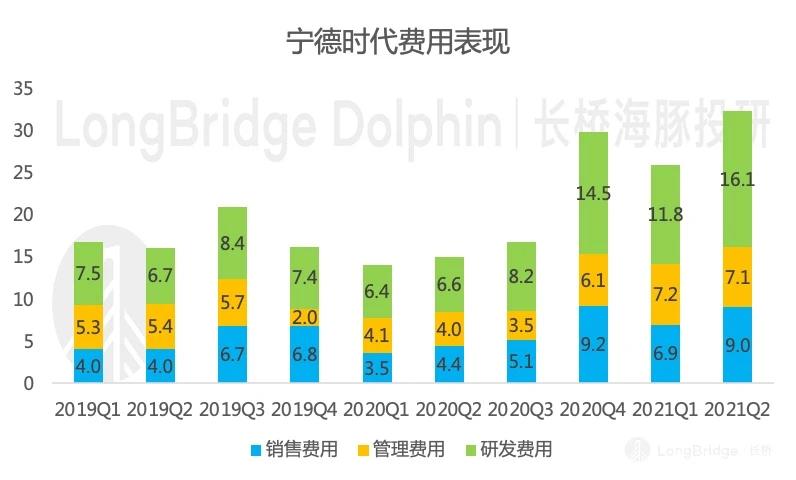

6park.com6park.com 费用端:稳中有降

研发费用:2021 年上半年,研发费用 27.9 亿元,研发费用率 6.3%。动力电池技术路线不确定,公司需要广泛布局,例如最近发布的钠离子电池,同时动力电池仍存在升级空间,公司需要保持技术进步才能维持住市场地位。

销售费用:2021 年上半年公司销售费用 15.9 亿元,销售费用率 3.6%。

管理费用:2021 年上半年公司管理费用 14.3 亿元,管理费用率 3.2%。

6park.com6park.com 数据来源:公司公告、海豚投研整理

6park.com6park.com 数据来源:公司公告、海豚投研整理

二、动力电池系统:毛利率如期下滑

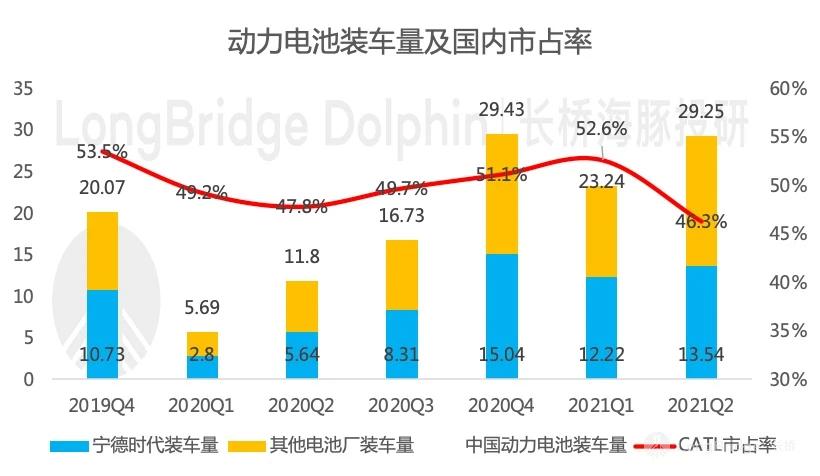

【1】出货量:动力电池是公司主要收入来源,2021 年上半年公司动力电池出货量 25.76GWh,同比增 205%,明显受益于新能源汽车产销增速高速增长。

全球新能源汽车渗透率快速提升:2021 年上半年国内新能源汽车销 120.6 万辆,同比 139.3%,渗透率 2020 年上半年的 5.4% 提升至 9.4%;欧洲 30 国新能源乘用车注册量 10.2.3 万辆,同比增 157%,渗透率从 11.5% 提升至 15.9%;美国新能源轻型车销量 19 万辆,渗透率从 2.2% 提升至 3.1%,且在拜登政府的鼓励下,美国新能源汽车渗透率有望追赶走在前面的中国和欧洲。

新能源车带动动力电池需求:2021 年上半年,国内动力电池装机量 52.5GWh,同比增 200%;全球动力电池使用量为 114GWh,同比增 155%,公司依旧领先于 LG 化学,保持全球地位的行业地位。

6park.com6park.com 数据来源:中汽协、海豚投研整理

6park.com6park.com 数据来源:动力电池产业创新联盟、海豚投研整理

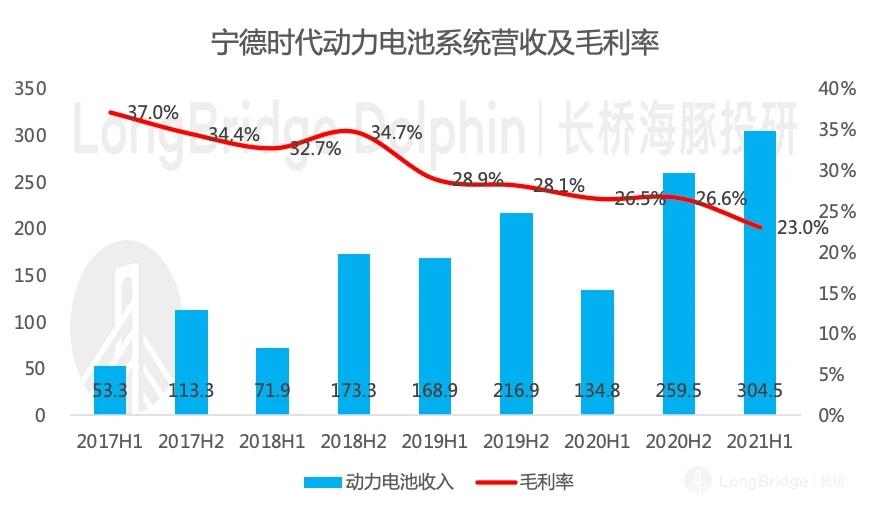

【2】收入:量增价稳,转嫁成本但也要维持市场份额。2021 年上半年公司动力电池业务创造营收 304.51 亿元,同比增 126%,收入增速都低于出货量增速,出货单价同比下降,符合行业长期发展趋势。但公司出货单价环比小幅提升,主要上游原材料涨价压力太大,公司尽可能向下游转嫁,但稳定市场份额仍是公司的重中之重。

6park.com6park.com 数据来源:公司公告、动力电池产业创新联盟、海豚投研整理

【3】毛利率:没顶住原材料成本的上行。2021 年上半年公司动力电池业务毛利率 23%,同比环比均下降 3-4 个 pct,尽管公司已经具备较强的产业链话语权,但上游原材料更大的供需缺口导致公司毛利率下降。

海豚君在宁德时代的深度文章中曾说到过,动力电池先拼技术,后拼成本,公司非常重视产业链的深入布局,除了在整个电池产业链供需偏紧的时候保持自身供应链的稳定可控,另一方面也是为了公司长期的成本考量,从而构筑壁垒。

2021 年上半年,公司先后与德方纳米、富临精工、天赐材料、永太科技等达成合作关系,供应链得到进一步稳固。

6park.com6park.com 数据来源:公司公告、海豚投研整理

三、产能:扩张节奏中规中矩,产能利用率是亮点

截止 2021 年 6 月底,公司在产产能 65.5GWh,较 2020 年底减少 3.6GWh,可能系电池技术进步导致落后产能淘汰。在建产能 92.5GWh,较 2020 年底增加 15GWh,扩产逐步落地中。值得注意的是产能利率 92%,接近满产的状态是亮点。

动力电池行业正处于供不应求、产能扩张的阶段,产能成为电池厂抢占市场的底气,尤其是对于领先技术可以大规模量产的龙头公司,公司扩产能、保地位的路线在短期内不会动摇。

6park.com6park.com 数据来源:公司公告、海豚投研整理

四、其他业务:相比动力电池,更加亮眼

【1】储能业务:业绩暴增,毛利率稳定

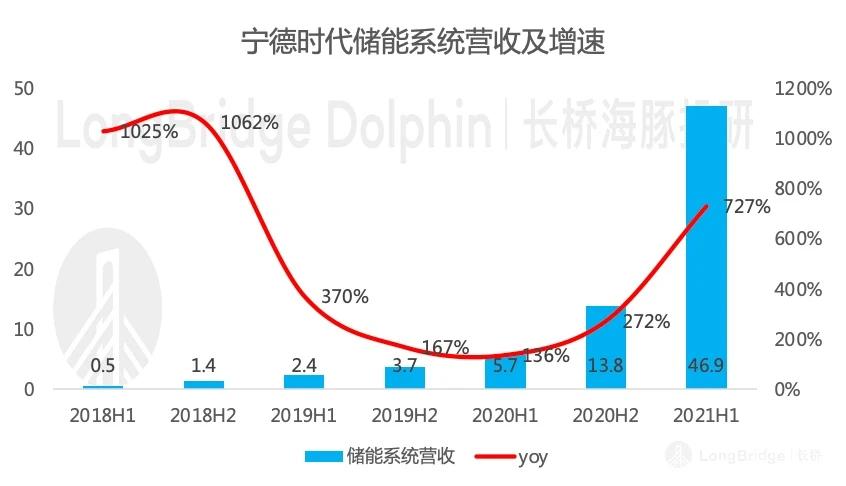

2021 年上半年,在政策引导和成本下探的双重驱动下,全球市场发电侧和电网侧储能需求增长,公司出货多个百兆瓦时级项目,实现储能系统销售收入 46.93 亿元,同比增 727%。毛利率 37%,保持稳定,较 2020 年全年提升 1pct。

6park.com6park.com 数据来源:公司公告、海豚投研整理

未来随着锂电池、光伏系统成本的持续下降,以及更加适合储能的钠电池的技术突破,新型储能的经济型会逐渐显现,叠加政策的积极引导,到 2025 年实现新能储能从商业化初期向规划化发展转变,储能行业会是一个增量空间巨大的行业。

公司在储能领域耕耘多年,国内多个大型储能项目投运,并在海外市场推出户外 EnerOne 产品,实现从提供部件到提供电池系统的转型。近期发布的大手笔定增方案中,部分募集资金拟用于建设 30GW 储能电柜,同时公司领跑钠离子电池技术,计划于 2023 年基本形成产业链,公司的储能业务会和动力电池一样,是一个会长大的业务。

【2】锂电材料:营收暴增,毛利率稳定

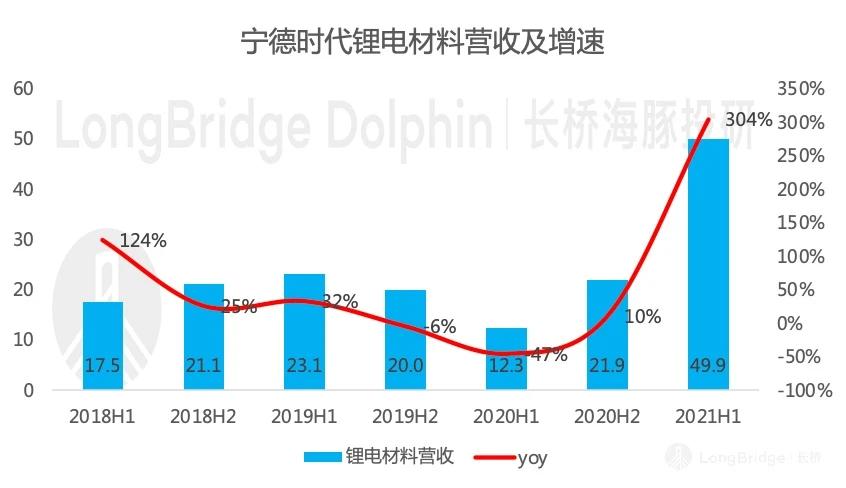

2021 年上半年公司实现锂电材料销售收入 49.86 亿元,同比增 304%,毛利率 21%,保持稳定,较 2020 年全年提升约 1 个 pct。

6park.com数据来源:公司公告、海豚投研整理