| 送交者: dm2000[♂☆★★声望品衔12★★☆♂] 于 2021-09-26 22:45 已读 967 次 | dm2000的个人频道 |

1、关注转债解禁和赎回风险

最近两周,转债市场出现调整,转股溢价率也从高位小幅回落,这一方面源于权益市场情绪降温下,转债市场的高估值本身就面临自发式调整;另一方面也与转债市场面临解禁压力和强赎风险有关,这在一定程度上影响了转债市场的情绪。

那后续转债市场的解禁压力如何?又有哪些个券可能面临较大的解禁压力?需要关注哪些个券的赎回风险呢?

1.1

解禁压力

就转债市场而言,在今年2月份之前,交易所并未对持有人的持有时间有明确限制。但在今年2月份,沪深交易所分别发布《关于可转换公司债券适用短线交易相关规定的通知》,就可转债适用短线交易相关规定提出监管要求。具体来看:

(1)该《通知》规定,可转债属于《证券法》规定的其他具有股权性质的证券,无论是否进入转股期,均应适用短线交易的相关规定。

(2)可转换公司债券买入(含申购)、卖出行为发生在2021年1月31日之后的,纳入短线交易规制范围。不过,可转换公司债券转股、赎回及回售不适用短线交易规定。

(3)而根据新《证券法》第四十四条规定,持有5%以上股份的股东、董事、监事、高级管理人员,将其持有的该公司证券在买入后六个月内卖出,或者在卖出后六个月内又买入,由此所得收益归该公司所有。(短线交易相关规定)

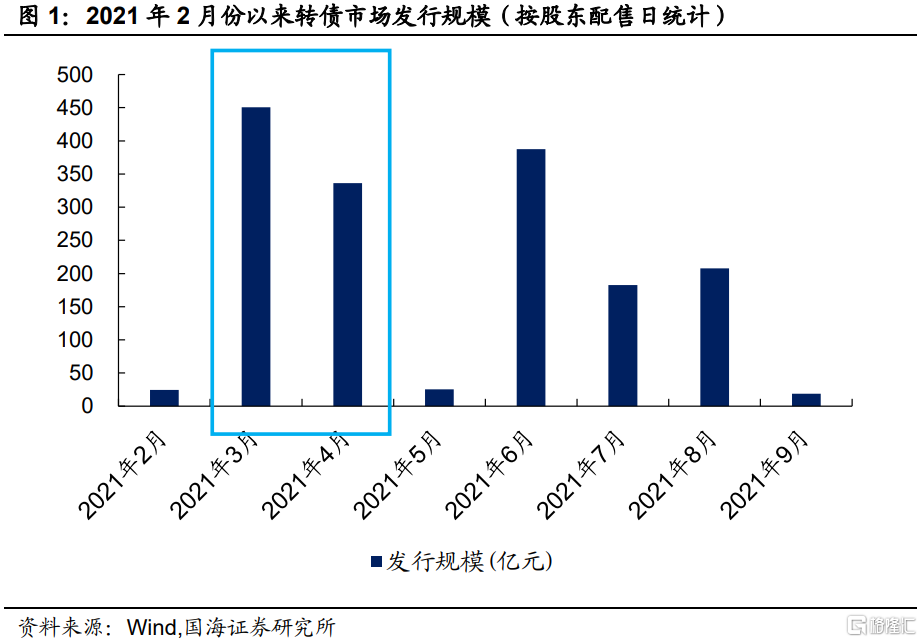

所以,对于今年2月份之后新发的转债,持股5%以上的股东(简称重要股东,下同)在获配转债之后是有6个月的锁定期的。而统计2月份以来转债市场的发行规模变化,可以发现,过去半年的转债发行高峰集中在3月、4月、6月,那相应的解禁高峰月则为9月、10月、12月。由此来看,后续转债市场的潜在解禁压力仍然不小。

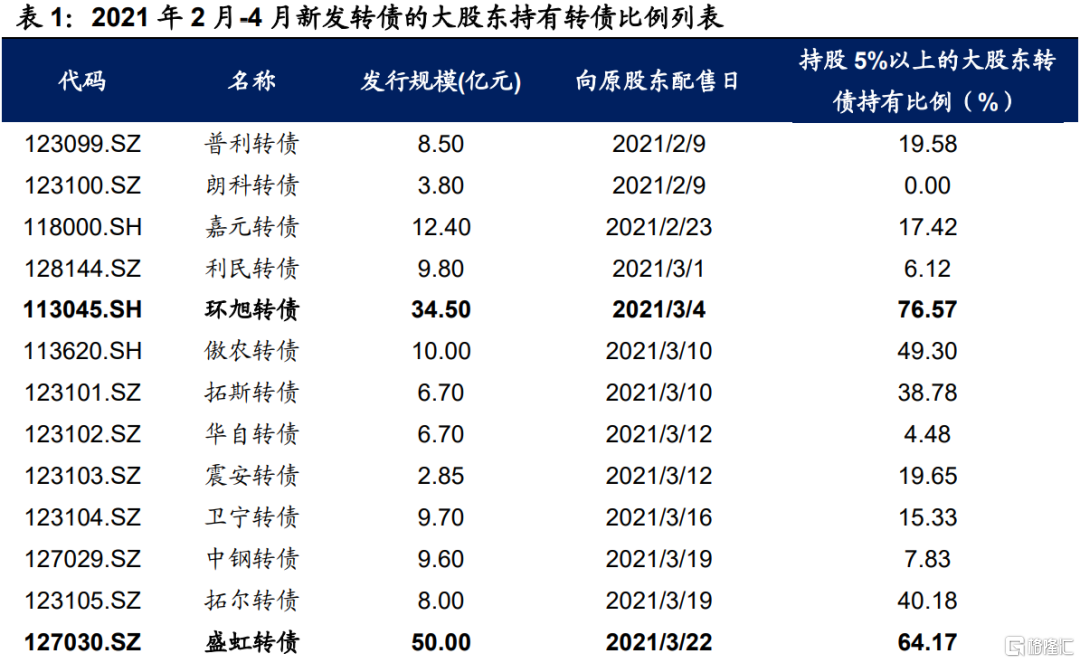

具体来看,就新发转债对应正股的重要股东,其持有转债的比例而言,个券之间分化明显,需重点关注对应持有比例高于50%的转债个券。我们重点统计了2021年2月-4月新发转债(对应的解禁日期为8月-10月),对应正股的重要股东,其持有转债的比例情况(基于披露限制,只能统计出现在转债前10大债券持有人中的情况)。

可以发现,环旭转债、盛虹转债、日丰转债、杭叉转债、凤21转债、仙乐转债,相应重要股东的转债持有比例在50%以上。虽然这些个券对应的重要股东并非一定会减持转债,但后续需要予以重点关注。

1.2

赎回风险

除了面临解禁压力之外,随着前期转债市场的持续上涨,目前不少转债个券同样面临着赎回风险。我们知道,一旦公布了强赎公告,那么市场对于后续正股的上涨预期溢价会被急剧压缩,相应转债的转股溢价率一定会趋向于0,所以转债赎回风险自然不可小觑。

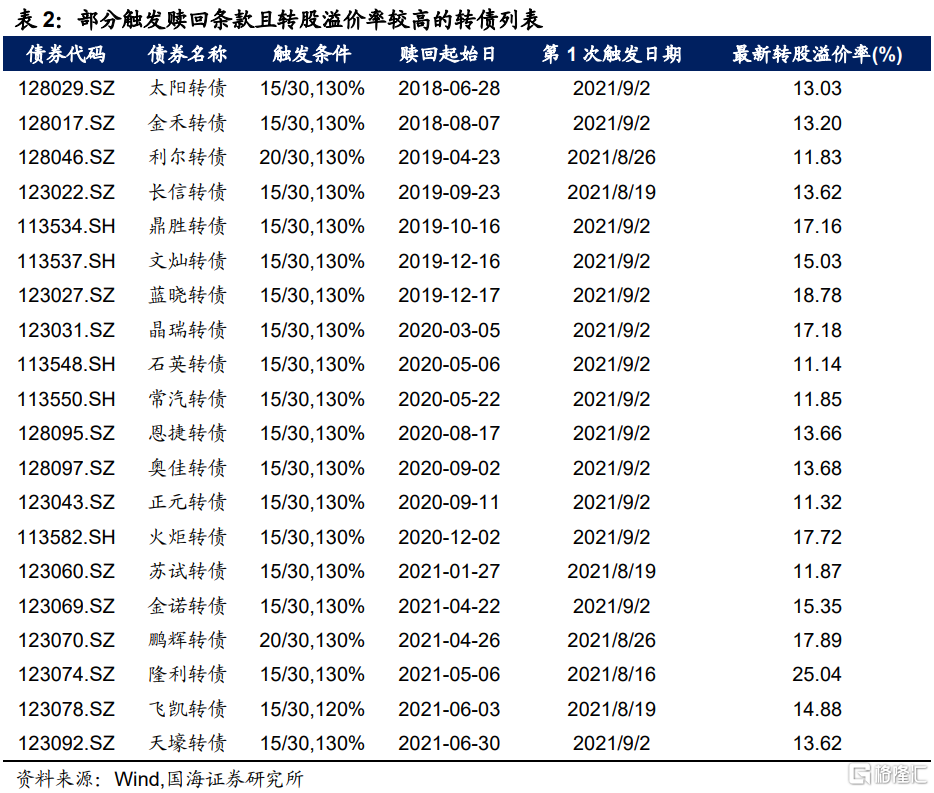

统计已触发赎回条款,且转债溢价率高于10%的转债标的,可以发现这些转债几乎都曾发布过“不提前赎回”公告。但即使转债在前期多次发布不提前赎回公告,也仍需警惕赎回风险。

以近期发布赎回公告的久吾转债为例,该转债于2021年9月14日发布赎回公告,而此前分别于7月2日、7月23日、8月13日先后发布不提前赎回公告。其中,在8月13日发布的公告中称“计划未来30天内(即2021年8月13日至2021年9月11日)不提前赎回转债”。由此来看,就这些即使在此前多次发布不提前赎回公告,但当前市场转股溢价率较高的转债,仍需对其赎回风险予以警惕。

2、二级市场概况

2.1

权益市场

报告期内(2021.09.20-2021.09.26),权益市场走势分化,其中创业板指涨幅最大,上证50跌幅最大。截至9月24日收盘,上证综指下跌0.02%,报收3,613点;深证成指下跌0.01%,报收14,358点;创业板指上涨0.46%,报收3,208点。报告期内,沪深两市主力资金累计净流出1006.28亿元,较上期少流出1927.05亿元;北向资金成交净流出额为15.79亿元,较上期少流出72.48亿元。

细分来看,按照行业分类,报告期内公用事业(5.32%)、房地产(3.43%)、国防军工(3.34%)、交通运输(1.85%)、食品饮料(1.60%)涨跌幅靠前;化工(-5.11%)、有色金属(-3.76%)、钢铁(-3.16%)、建筑材料(-3.14%)、银行(-3.06%)涨跌幅靠后。报告期内主力净流出额较多的行业为化工行业。

报告期内,市场整体估值继续小幅下跌,截至9月24日,全市场PE(TTM)为19.38倍。行业估值方面,电气设备、国防军工、汽车、食品饮料、休闲服务、综合行业的估值水平在2010年以来PE估值的中位数及以上水平,而其他行业估值均回落至中位数下方水平。

2.2

转债市场

报告期内(2021.09.20-2021.09.26),转债市场走势分化。其中,中证转债微涨0.20%,报收414点;上证转债微涨0.46%,报收357点;深证转债微跌0.24%,报收312点。报告期内,转债成交量下跌,转债累计成交额2209亿元,日均成交额736.24亿元。

存量转债方面,截至9月24日,存量公募可转债共计374只,转债总余额为6,180.62亿人民币。其中有366只债券收盘价格大于等于100元的发行面值。票面价格最高的为恩捷转债,收于520.00元;票面价格最低为亚药转债,收于91.34元。

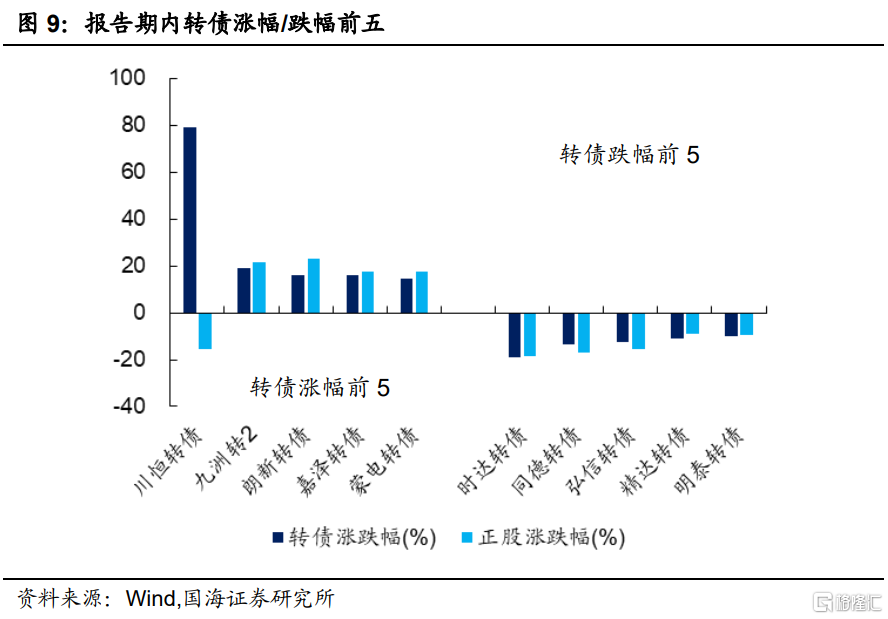

个券表现涨跌互现。有238只转债价格上涨,其中涨幅前五分别是川恒转债(79.16%)、九洲转2(19.23%)、朗新转债(16.07%)、嘉泽转债(16.04%)、蒙电转债(14.44%);有136只转债价格下跌,其中跌幅前五分别是时达转债(-18.77%)、同德转债(-13.63%)、弘信转债(-12.59%)、精达转债(-11.00%)、明泰转债(-10.21%)。

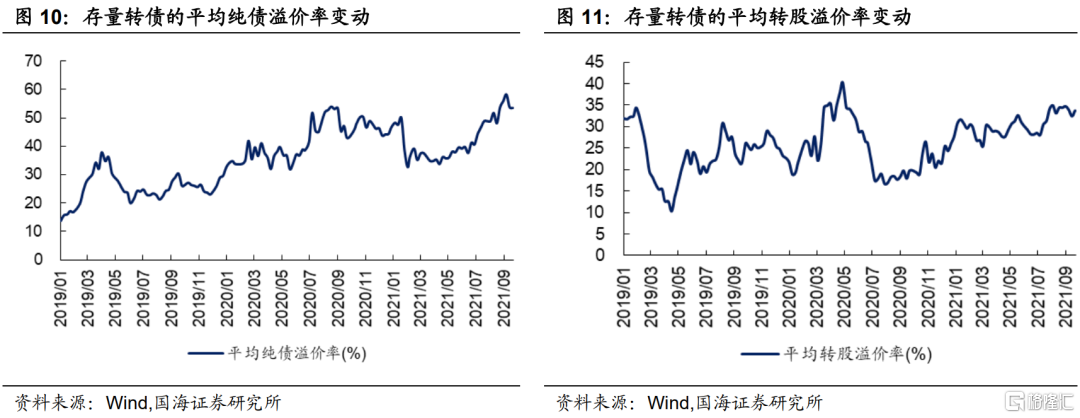

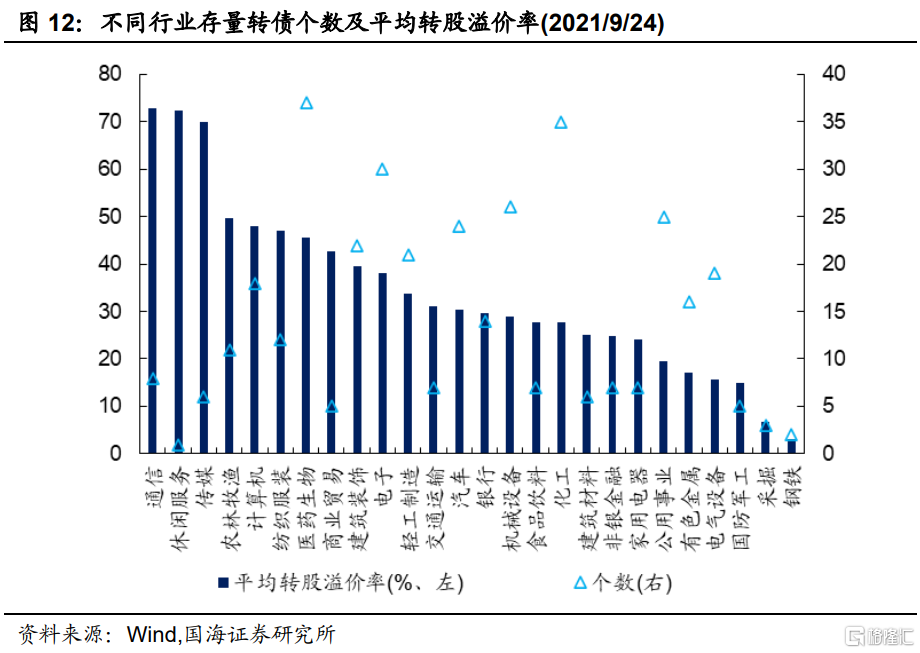

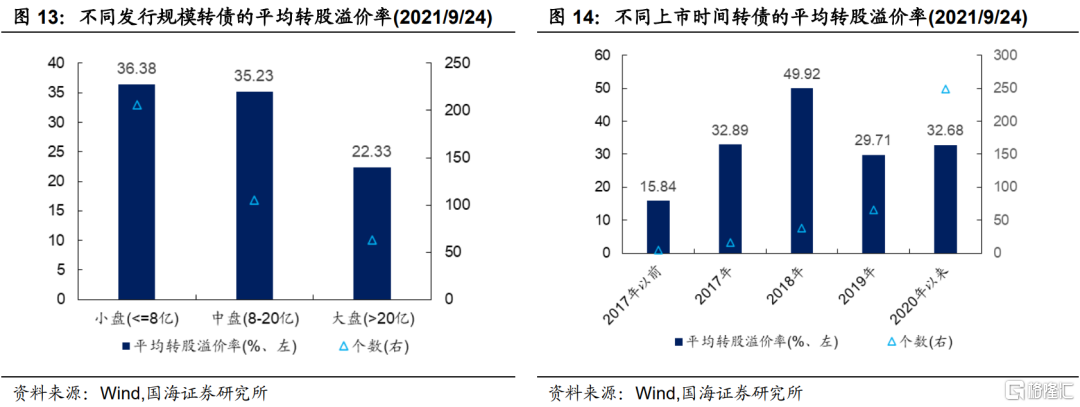

报告期内,转债市场整体的纯债溢价率轻微下跌,而转股溢价率均有所回升。截至2021年9月24日,转债市场平均纯债溢价率为53.46%,上期为53.70%;平均转股溢价率为33.69%,上期为32.40%。行业方面,位居首位的是通信(72.76%)、钢铁(3.14%)的平均转股溢价率最低。相对而言,小盘转债的平均转股溢价率最高,为36.38%。2020年以来上市的转债的转股溢价率水平有所上升,目前为32.68%。

目前,大部分存量转债的转股溢价率水平分布在0%-50%,纯债到期收益率分布在-5%-5%。不考虑正股基本面,单纯考虑转债性价比(转股溢价率低于10%,纯债到期收益率高于3%),截至9月24日,无转债满足要求。

3、一级市场概况

3.1

发行与上市

报告期内,有1只可转债发布发行公告,为百润转债(发行规模为11.28亿元);1只新券上市。

3.2

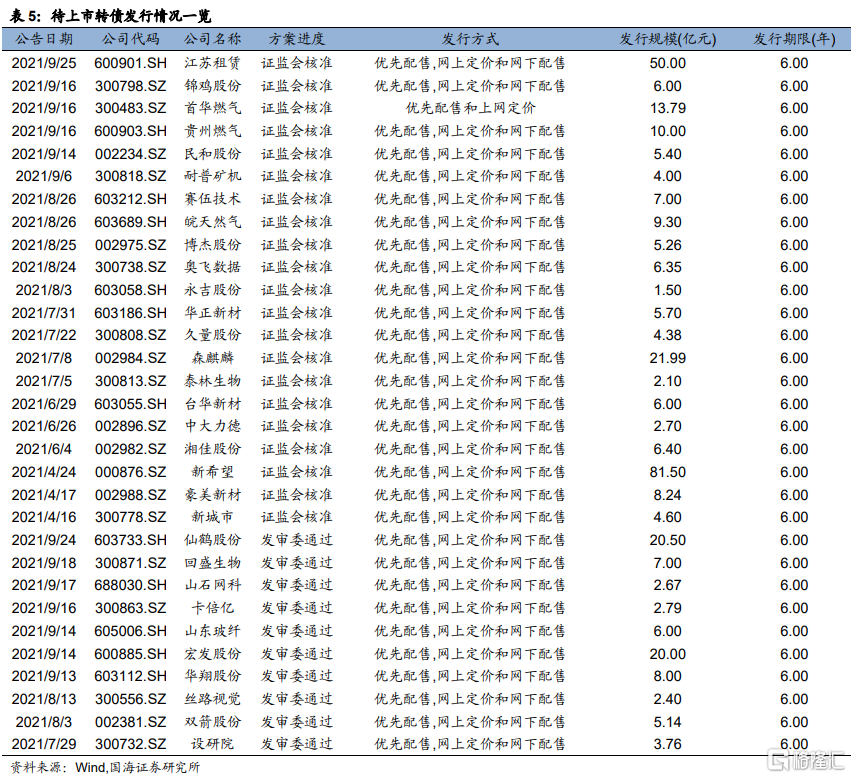

待上市情况

统计转债发行预案,目前有21家转债已通过证监会核准但尚未发行,10家已通过发审委审核,合计31家,总规模340.47亿元。

4、基金持仓跟踪

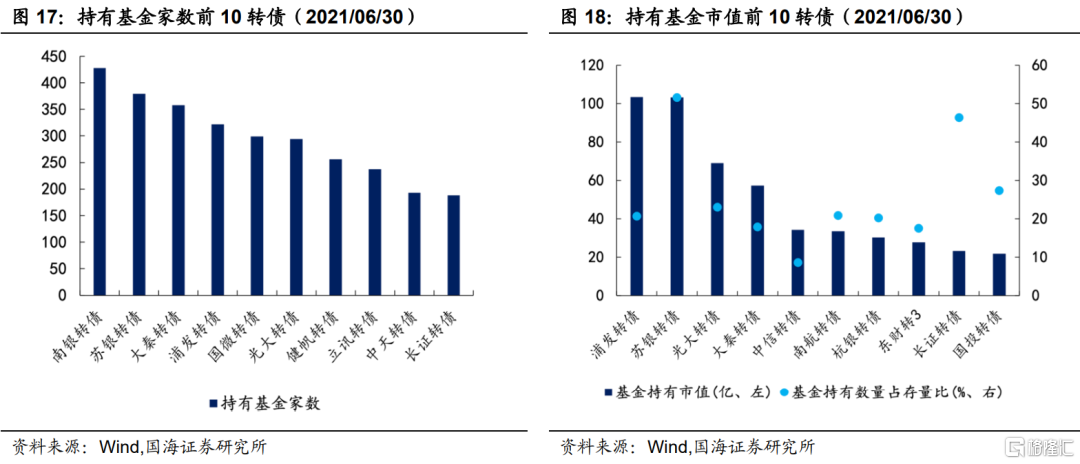

截至2021年6月底,基金持有转债市值1832.55亿元,环比上涨13.38%,占转债市场比重为25.74%,环比下降了2.02%。基金重仓可转债中,持有家数前三转债分别是南银转债、苏银转债、大秦转债;持有市值前三转债分别是浦发转债、苏银转债和光大转债。

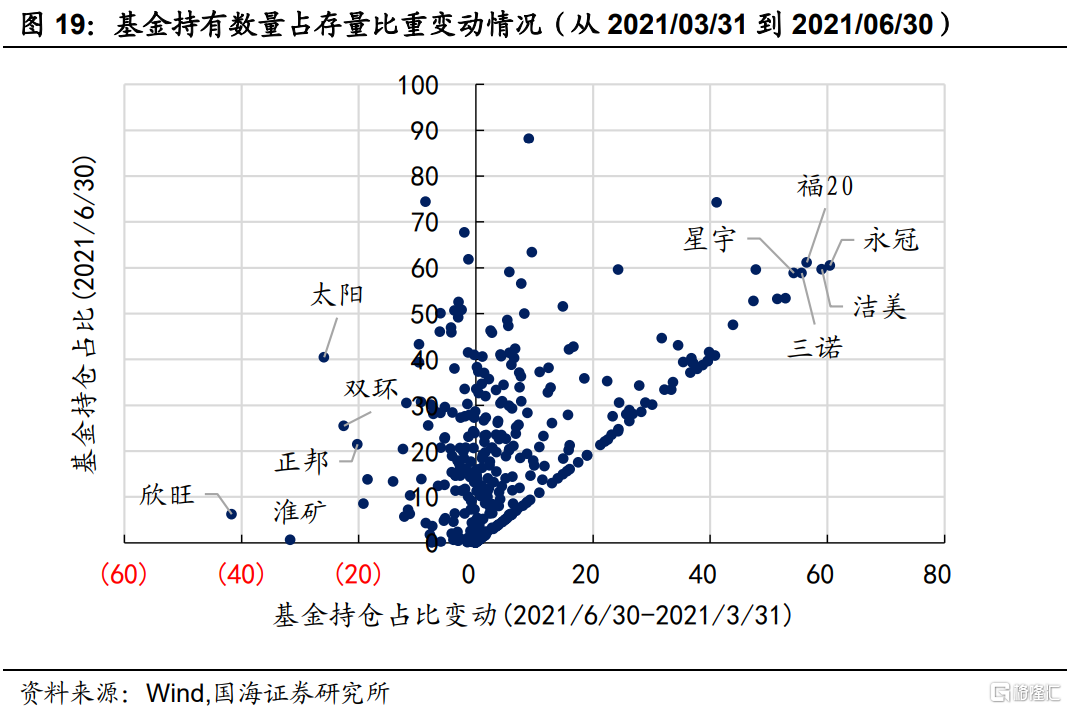

从2021/03/31到2021/06/30,基金持有数量占存量比重提升最多的是永冠转债(60.49%)、洁美转债(59.05%)、福20转债(56.52%);而下降最多的是欣旺转债(退市)(-41.67%)、淮矿转债(退市)(-31.67%)、太阳转债(-25.87%)。

风险提示:第一,权益市场明显回落;第二,货币政策发生不利变化。