| 送交者: dm2000[♂☆★★声望品衔12★★☆♂] 于 2021-12-14 13:20 已读 862 次 | dm2000的个人频道 |

6park.com 6park.com 还记得曾经风靡一时的网略语“闪瞎了我的24K钛合金狗眼”吗?

一直很好奇这钛合金到底是个啥材质,这次干脆把钛合金行业研究一遍得了。

一、我国钛合金行业现状:大而不强 钛金属有比强度高、耐热性高、耐腐蚀性强的突出优点,下游应用广泛,主要应用领域包括航空航天、船舶、医疗、海洋工程、石油化工、冶金、电力、制盐等领域,有“太空金属”之称。

6park.com

而且幸运的是,如此优秀的金属在地壳中储量也非常丰富,占到地壳总重量的0.42%,在地壳金属中排名第六。

钛在地壳中的存在方式主要为钛铁矿和金红石,2020年全球储量分别为7亿吨和4600万吨,其中中国的钛铁矿占比为32.9%,位列全球第一。

性能好、储量又丰富,但对钛的应用并不轻松,主要是因为其生产加工过程较为复杂,对技术要求较高。

从钛矿-海绵钛-钛锭-钛材-下游应用的产业链中,对一个国家钛工业规模的衡量有两个重要指标,海绵钛产量和钛材产量,前者反映原料生产能力,后者反映深加工能力。

6park.com

6park.com(来源:新材料在线)

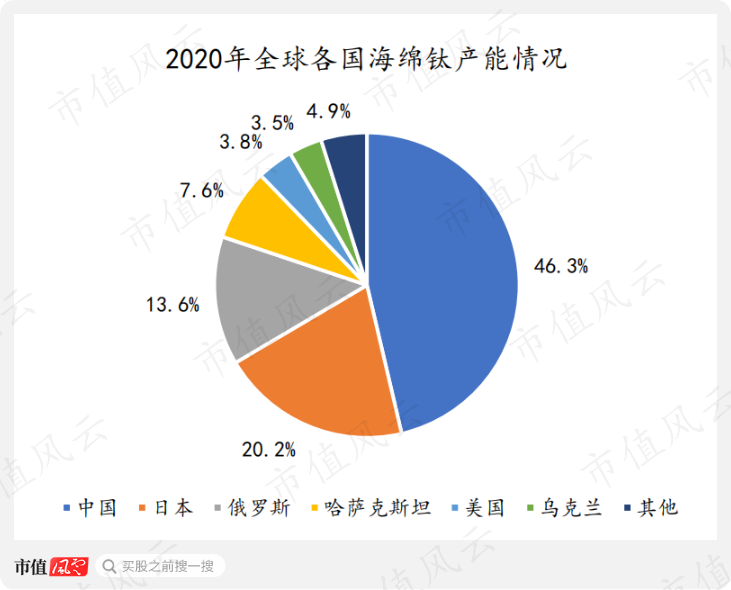

我国经过二十几年的发展,已经成为全球少数具有完整钛工业体系的国家之一,2020年我国海绵钛产能为34.1万吨,占全球的46.3%,位居第一。

6park.com

6park.com(来源:美国地质调查局,华西证券研究所)

钛材加工方面,我国产能也位列全球第一,并已连续多年保持净出口。

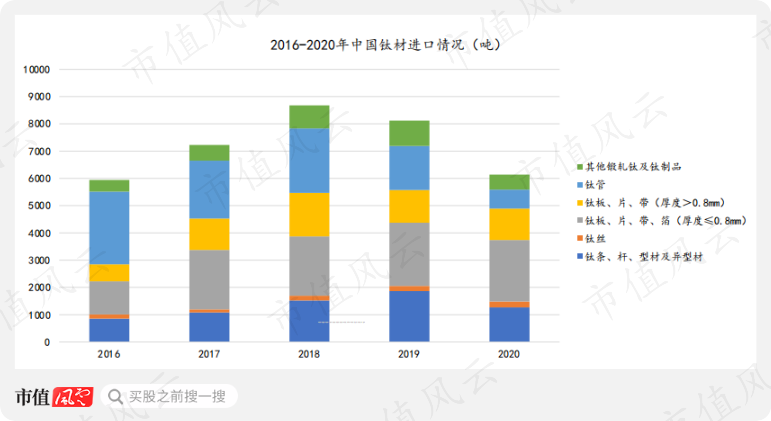

但由于钛加工技术与美日俄仍存在较大差距,其中美俄和日本分别在军工方面和民用方面技术领先,我国10%-15%的高端钛材需求无法自产,依赖进口。

2016年至今,我国高端钛材年进口量均在5000吨以上,但2019年和2020年已有所降低,说明我国钛材行业也在逐步向高端发展。

6park.com

6park.com(来源:2016/2017/2018/2019/2020年中国钛工业发展报告)

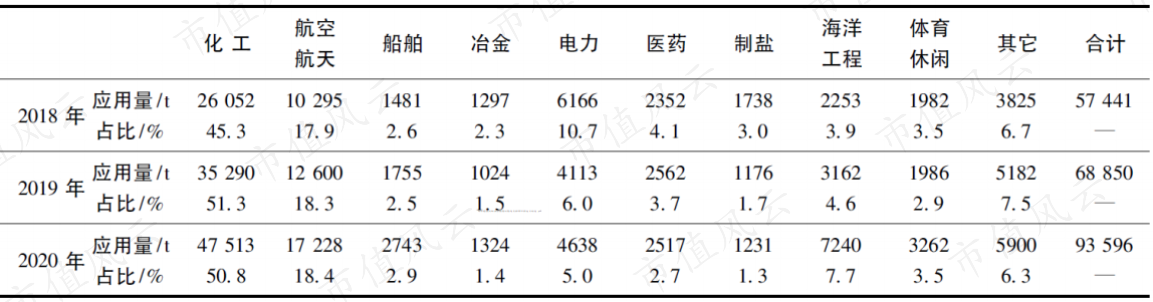

2020年,我国钛行业的结构性调整已初见成效,下游由过去的中低端化工、冶金和制盐等行业需求,快速转向中高端的军工、高端化工和海洋工程等行业发展。

用券商的话来说,就叫:否极“钛”来,元年开启。

6park.com

其中在航空航天、船舶、海洋工程上的应用占比分别由2018年的17.9%、2.6%和3.9%上升至2020年的18.4%、2.9%和7.7%。

6park.com

6park.com(来源:2020年中国钛工业发展报告)

也就是说,目前我国钛材加工产业整体呈现“大而不强”的局面,但同时高端产品占比也在逐年提升,那么行业内几家主要上市公司的情况如何呢?

我们一起来看看。

二、“中国钛谷”陕西宝鸡

在我国陕西省宝鸡市,有着400多家钛材加工商,也是我国最大的钛产业集群,钛材产量占国内生产总量的80%以上,占世界总产量的20%以上,因此被称为“中国钛谷”。

目前具备军工高端钛材供货资质的上市公司有三家,也都坐落在宝鸡市,分别为$宝钛股份(600456.SH)$(公司)、$西部超导(688122.SH)$和$西部材料(002149.SZ)$。

6park.com

而且三家公司的渊源也非常深,技术来源均为西北有色金属研究院,宝钛股份和西部材料以前更是一家公司,都属于宝鸡有色金属加工厂,西部材料是其研究院。

目前,西部超导和西部材料的控股股东也均为西北有色金属研究院,实控人为陕西省财政厅,宝钛股份实控人则为陕西省国资委,即都属于陕西省的国企。

这么看来,西北有色金属研究院是妥妥的钛材黄埔军校了。

宝钛股份和西部材料上市时间较早,分别上市于2002年和2007年,产品涵盖民用和军用钛材,西部超导上市于2019年,钛产品主打高端军用钛材。

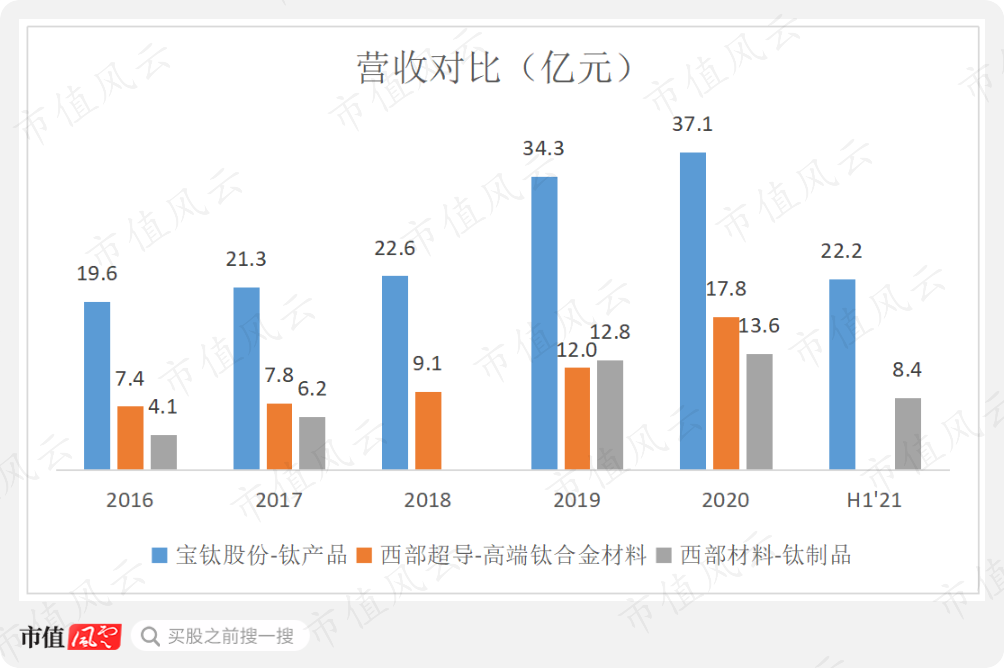

规模上,宝钛股份最大,其产量占全国40%以上,目前,宝钛股份、西部超导和西部材料钛材年产能分别为2万吨、4950吨和5000吨,2020年,三家公司的钛材产量分别为18794吨、4877吨和5299吨,产能利用率均较高。

2020年三家公司营收分别为37.1亿、17.8亿和13.6亿,其中产量差距不大的西部超导和西部材料营收差距较大,主要是由于西部超导高端军用产品占比较高。

6park.com

产品形态上,宝钛股份也最全,涵盖各种规格的钛合金板、带、箔、管、棒、线、锻件、铸件等,西部超导主要为棒材、丝材和锻胚等,西部材料主要为板材、管材等。

6park.com

2019年以来,受益于化工行业复苏、中低端产品市场需求同比明显增长,以及受益于航空航天等领域升级换代、国产化提升影响,高端航空钛材市场需求旺盛,国内钛行业市场整体向好。

三家公司的业绩情况一定程度上能够代表中国钛行业的发展状况,2018年是营收增速的一个明显转折点,2018年之前三家公司营收增速均较慢,2019年及之后增速较快。

根据上市公司已披露数据,宝钛股份和西部超导2016-18年钛产品营收CAGR分别仅为7%和11%,2018-20年分别为28%和40%;2021年上半年,宝钛股份和西部材料钛产品营收分别同比增长28%和27%。

不过,近几年民品钛产品需求增量主要来自PTA等大型化工项目设备集中投建,因钛部件使用年限较长,该需求可持续性较弱,未来几年钛行业需求增长或将主要来自军工方面。

三、高端军工产品YYDS,三家公司纷纷忙扩产

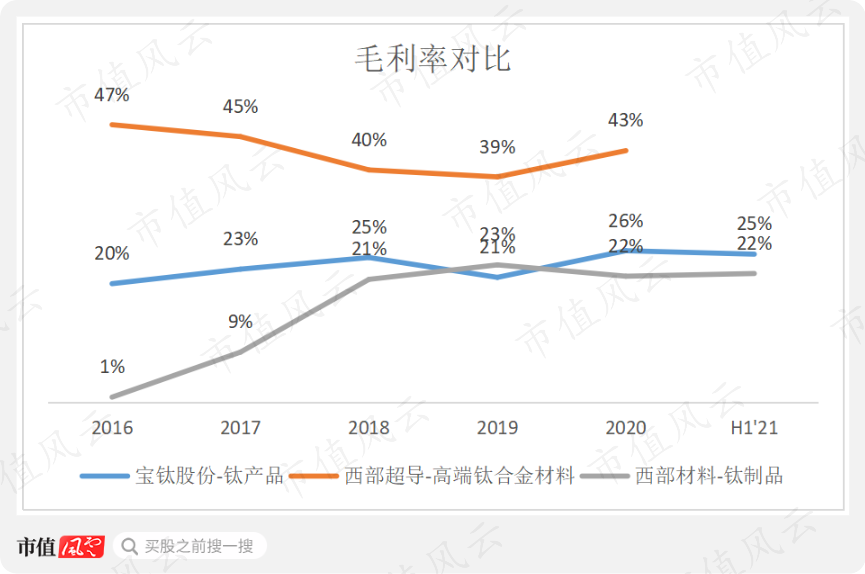

军用钛材加工难度大,技术含量高,毛利率也较高。

对比来看,主打高端军工产品、军工营收占比在9成以上的西部超导毛利率最高,在40%左右,军民两用的宝钛股份和西部材料毛利率较低,在25%附近。

6park.com

根据宝钛股份最新债券跟踪评级报告,2020年其军用、外贸和民用板块毛利率分别为41%、18%和6%,其中军用板块毛利率与西部超导接近。

根据西部材料投资者关系活动记录表数据,2020年其军用产品占比在15%左右,2021年将达到30%,未来有望达到50%以上。

可见,三家公司都在发力毛利率较高的军工产品。

6park.com

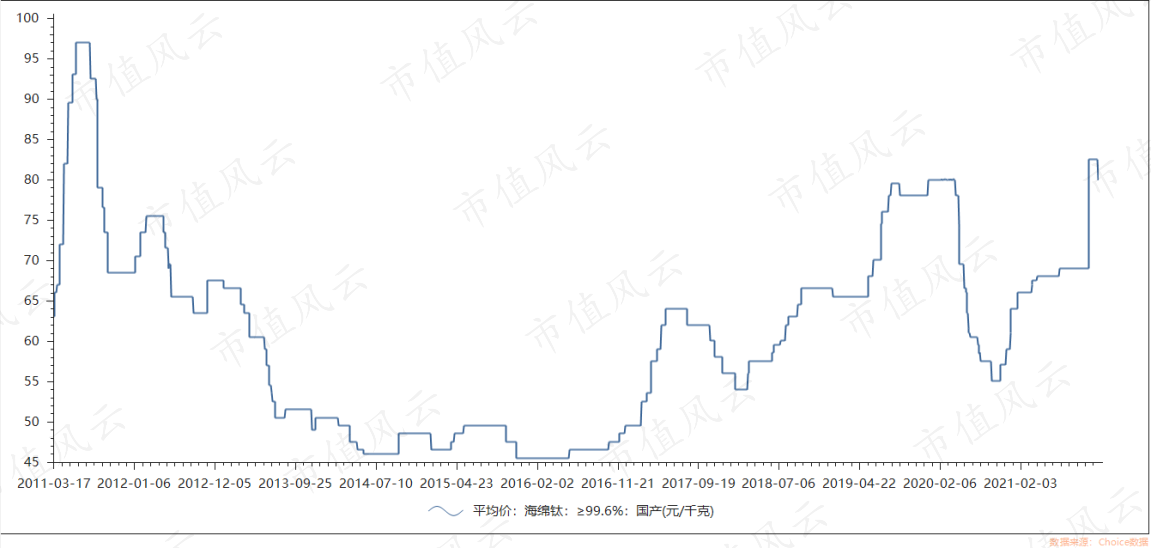

对毛利率产生影响的因素除产品下游用途外,还有原材料海绵钛的价格,因为海绵钛占到钛材生产成本的80%以上。

目前,三家公司中仅宝钛股份拥有海绵钛产能1万吨/年,自用之余向外出售,西部超导的海绵钛就是从宝钛股份购买的。

宝钛股份正在扩建的1.2万吨海绵钛产能预计将于2021年下半年投产,可以为其钛材扩产提供原料支持,也能够一定程度上平抑原材料成本波动风险。

6park.com

6park.com(来源:choice金融终端)

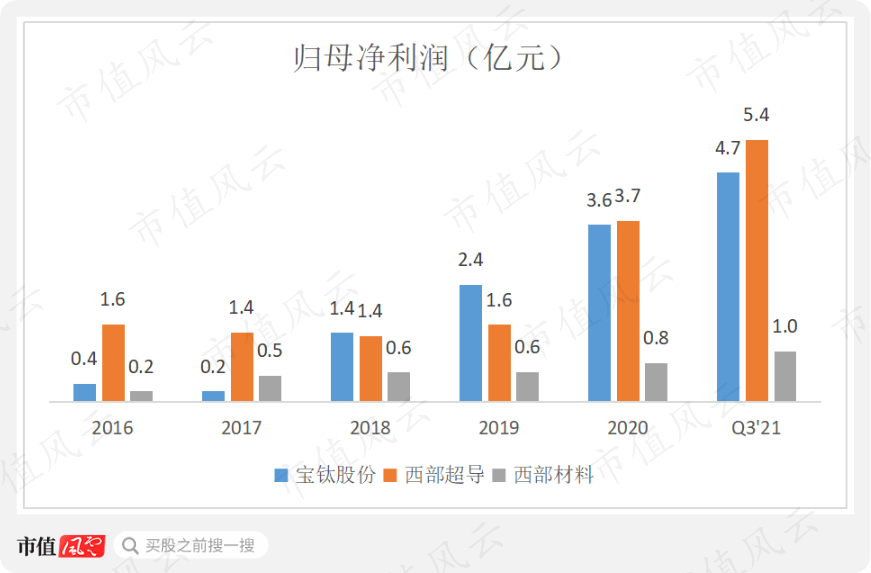

由于高毛利军工产品占比较高,西部超导营收虽不及宝钛股份的一半,但各年归母净利润却可以与宝钛股份相媲美,2021年前三季度,西部超导和宝钛股份归母净利润分别为5.4亿和4.7亿,均已远超2020年全年。

6park.com

那么这波军工需求带来的业绩增长是否可持续呢?

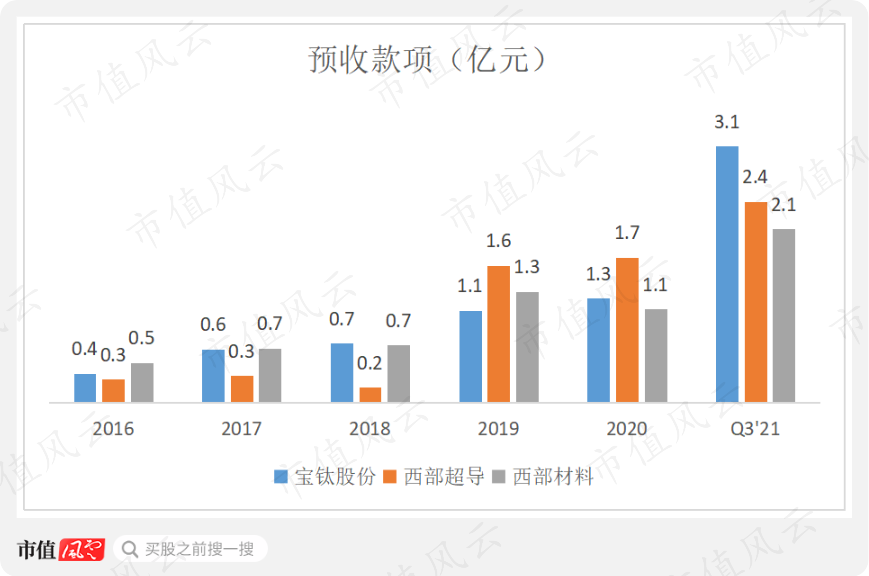

预收款项是未来业绩的先行指标,它可以告诉我们。

2021年三季度末,宝钛股份、西部超导和西部材料的预收款项金额分别为3.1亿、2.4亿和2.1亿,分别较2020年底增长了138%、41%和91%,是未来业绩的有力保障。

同时,也可以看出军工占比已经很高、可提升空间较小的西部超导预收款项增长幅度最小,军工占比较低的宝钛股份和西部材料因高端军工产品占比提升而导致预收款项增长幅度较大。

6park.com

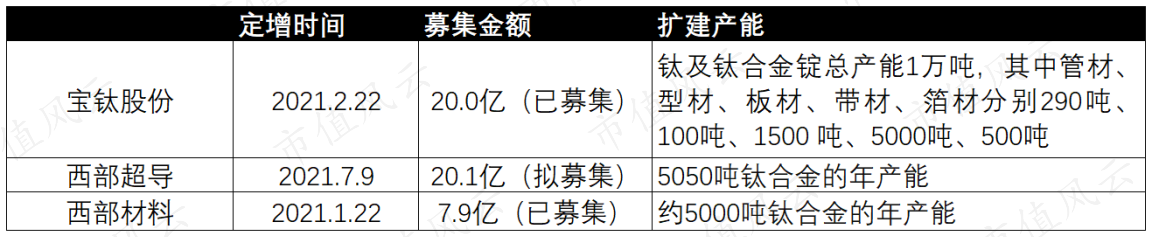

面对下游军工领域的景气需求,三家公司都在积极融资扩产。

募投项目完成后,三家公司的钛材产能将分别达到3万吨、1万吨和1万吨,分别增长50%、100%和100%左右。

6park.com

6park.com(来源:市值风云根据各家公司年报整理)

四、有利、有弊

军工产品毛利率高,但也有它的缺点。

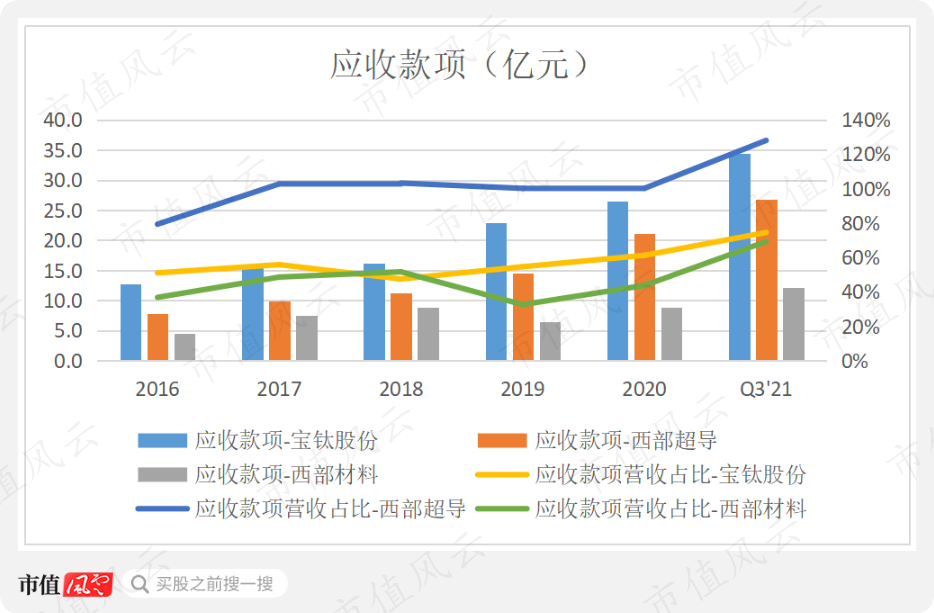

钛产品加工周期本就较长,加之下游客户中的航空航天系大型央企采购一般都有较为严格的预算管理制度,销售回款周期较长,因此三家公司的应收款项余额也较大。

2021年前三季度,三家公司应收款项余额随营收增长而增长,且增长幅度均大于营收,应收款项占营收比例分别由2020年的61%、100%、44%上升为2021年三季度的75%、128%和69%,军工占比最高的西部超导回款情况最差。

6park.com

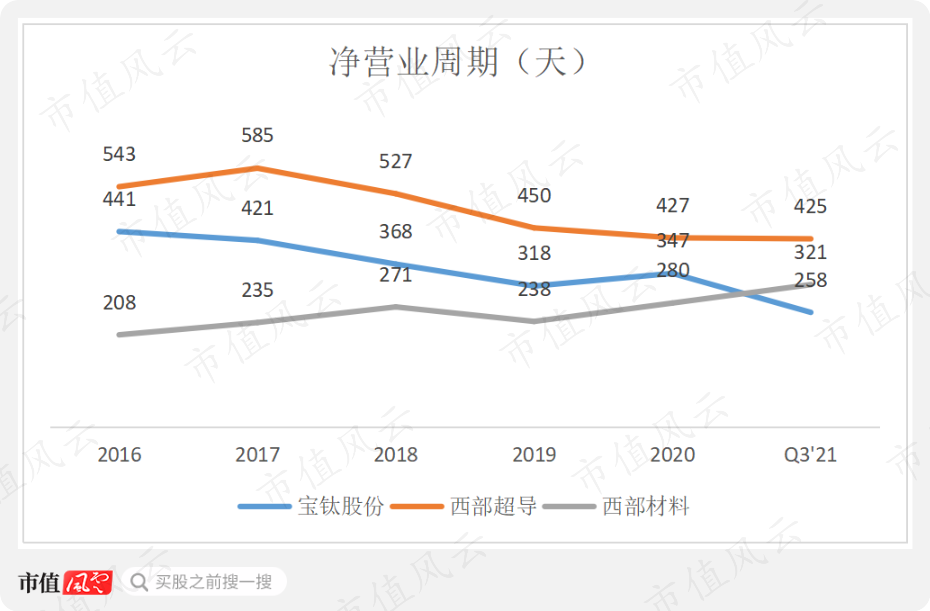

横向对比来看,西部超导的净营业周期也是最长的,在400天以上。

纵向对比来看,宝钛股份和西部超导的净营业周期均在逐年下降,而西部材料却在逐年上升,说明西部材料的营运能力相对较差。

6park.com

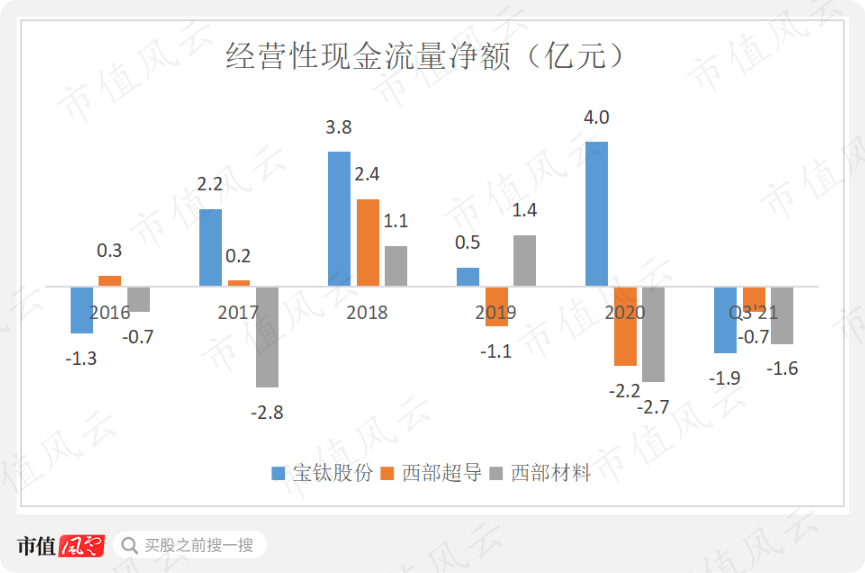

回款情况不好,现金流也好不到哪里去,2016年至今的“五年一期”,西部超导、西部材料分别有四期和三期经营性现金流量净额为负,宝钛股份略好,仅两期为负。

6park.com

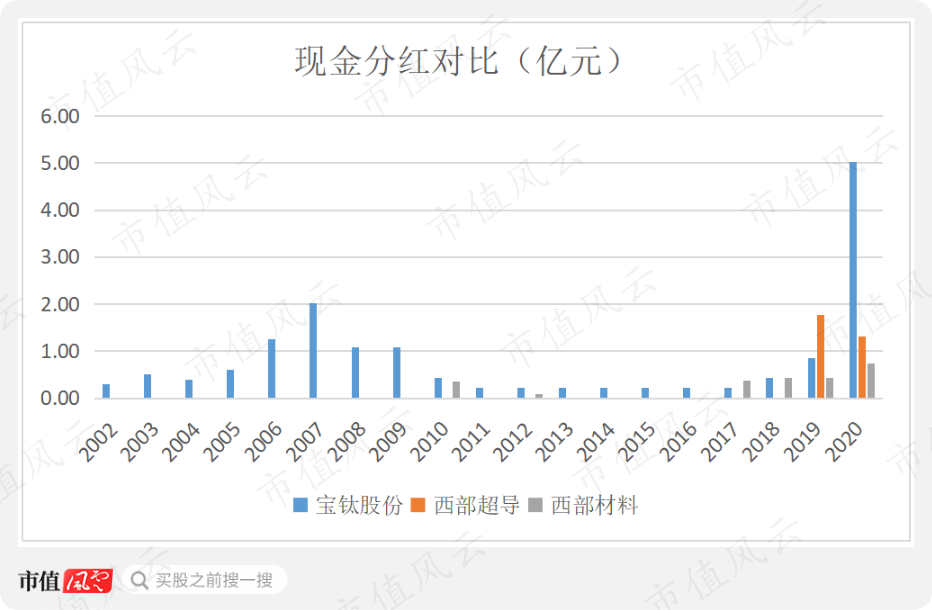

现金流均较差的情况下,各家的现金分红情况却迥然不同。

宝钛股份作为老大哥,也最为大气,2002年上市以来从未间断分红,分红金额达到经营性现金流量净额的1.3倍;西部材料上市14年来仅6年现金分红;西部超导上市时间较短,2019年和2020年均进行了分红。

6park.com

结语

我国钛加工行业目前呈现“大而不强”的现状,但军工等高端领域占比正在逐年增加,行业内三家上市公司的业绩是行业的真实写照。

高端军工产品毛利率较高,因此军工占比较高的西部超导盈利能力较强,但军工产品回款较慢,西部超导营运能力也较差。

6park.com

面对军工景气需求,各家均在积极扩产能并发力军工产品,我国钛行业也将因此迎来一波扩产周期。

行业里三家头部上市公司“同宗同源”,也又要开启新一轮内卷了。

令人困惑的是,这种竞争到底是有利于研发上你追我赶、共同推进行业进步呢,还是会造成更多同质化浪费、阻碍大规模研发投入和科技创新呢?