| 送交者: 雪狼99[☆★★★声望勋衔15★★★☆] 于 2022-11-21 14:20 已读 1431 次 | 雪狼99的个人频道 |

6park.com本周,美国迎来传统节日感恩节,圣诞购物季也将随之拉开帷幕。

感恩节的餐桌上少不了火鸡,但在物价飙升和禽流感双重夹击下,美国人或迎来史上最贵的感恩节晚餐。

根据劳工统计局的数据,食品指数比去年增长了10.9%。根据CPI数据,家禽价格是肉类类别中价格最高的,其中感恩节火鸡价格上涨75%至112% 。鸡蛋价格也飙升至每打4.18美元,为历史第三高,许多零售商的鸡蛋价格比正常情况下的每打1.45美元高出200%。其中,禽流感爆发和供应链问题是成本上升的主要因素。

美国农场局联合会第37次年度调查显示,今年感恩节10人大餐的平均成本,已经从去年的平均53.31美元上涨至64.05美元,涨幅约20%,是有调查37年来平均花费最高的一次。

在通胀高企的背景下,必需消费品行业由于能够相对顺畅地将成本转嫁给消费者,且在熊市中往往具有防御性,因此获得市场的青睐。

下面介绍三只有望受益于食品价格上涨的必需消费品股票:

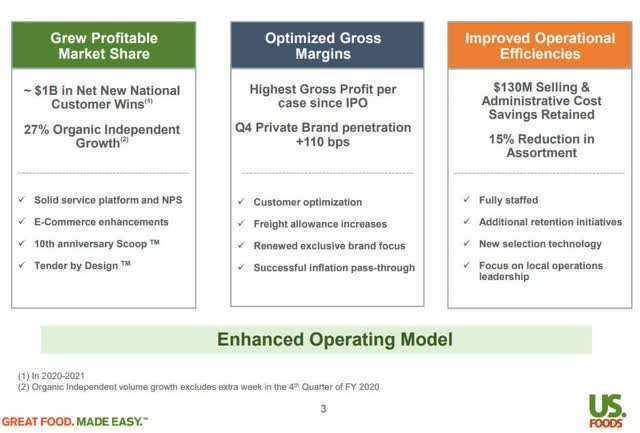

1、Performance Food

是美国第三大食品服务分销商,拥有9%的市场份额,仅次于 和 。

公司分为三个部门来运作:Performance Foodservice、Vistar和PFG Customized,提供(1)各种冷冻食品、罐头和干食品、乳制品等;(2)各种非食品类物品,例如比萨饼盒、一次性餐巾纸、盘子和杯子的纸制品,及各类餐具和厨房设备、清洁用品等;(3)与食品服务分销相关的增值服务,包括电子接单、付款、食品安全培训、各种报告和其他数据等。

PFGC专注于全国连锁和独立餐厅(38%的比萨饼店),拥有超过142个配送中心、超过20万种产品和12.5万名客户,这使其能够在继续以折扣价进行交易的同时实现理想的增长。

在后疫情时代和当前充满不确定的环境下,许多竞争对手步履蹒跚,而PFGC由于高度专注于比萨饼店而获得了稳定的收入,多元化的产品和服务使其能够发展壮大并提高利润率。其自有品牌产品,如草饲牛肉Braveheart和顶级海鲜Bay Winds具有竞争优势和差异化。在2023年第一季度财报电话会议上,公司首席执行官George Holm 表示:

「我们有望超越最初对2023财年的展望,并达到我们在6月投资者日提供的三年展望目标。我们的三年目标是:到2025财年,实现6200万至640亿美元的收入,调整后的EBITDA 达到15亿-17亿美元。我们的业务背景仍然是积极的......餐厅客流量的轻微放缓被我们的市场份额增长、Vistar渠道的持续复苏以及便利部门的稳定增长所抵消。我们密切关注宏观经济状况和2023年的各种前景。正如我们强调的那样,我们对我们在市场中的定位感觉非常好,这反映在我们的收入和利润表现中。」

「我们有望超越最初对2023财年的展望,并达到我们在6月投资者日提供的三年展望目标。我们的三年目标是:到2025财年,实现6200万至640亿美元的收入,调整后的EBITDA 达到15亿-17亿美元。我们的业务背景仍然是积极的......餐厅客流量的轻微放缓被我们的市场份额增长、Vistar渠道的持续复苏以及便利部门的稳定增长所抵消。我们密切关注宏观经济状况和2023年的各种前景。正如我们强调的那样,我们对我们在市场中的定位感觉非常好,这反映在我们的收入和利润表现中。」 6park.com

为了实现增长,PFGC积极实施战略收购,去年以25亿美元收购了顶级批发分销商Core-Mark,这推动公司2022财年收入增长67%至508.9亿美元。

整体而言,PFGC财务状况和发展势头强劲,有能力将不断上涨的食品成本转嫁给消费者,是一家防御性公司,其表现可能优于大盘。

2、美国食品控股

$美国食品控股(USFD.US)$是美国仅次于思科的第二大食品分销商,在高度分散的食品服务分销行业占有10%的市场份额。

公司在70多个地区与大约30万家餐厅和食品服务运营商合作,其使命是为其合作伙伴提供出色的食品解决方案和业务工具。在高通胀中,公司凭借成本优势实现市场份额有机增长,并显示出稳定的回报以及巨大的增长势头。

自2021财年第四季度的财报公布以来,管理层专注于长期计划,其中包括:

餐厅销售额增速达到市场的1.5倍。通过定价调整和更多自有品牌优化毛利率通过节约成本提高运营效率到目前为止,美国食品控股一直在采取削减成本的措施并为增长进行投资,共削减了超过1亿美元的固定成本,同时为新的商业机会筹集了10亿美元。从收入增长和盈利能力的角度看,公司对服务客户的承诺和专注已转化为持续超预期的业绩。

与PFGC一样,美国食品控股拥有多元化的产品组合,并通过提供独立的餐厅咨询服务来改善运营和盈利能力,从而脱颖而出。此外,它拥有自有品牌产品线,提高了利润率并赋予其竞争优势,这部分占其2021年销售额的 34%以上。

该公司今年第三季度收入为89.17亿美元,同比增长超过13%。调整后EBITDA增长了近21%。为了进军线上市场并推动市场份额增长,公司推出了其下一代电子商务数字工具MOXē。鉴于今年的强劲业绩和现金流,公司宣布了一项新的5亿美元股票回购计划。

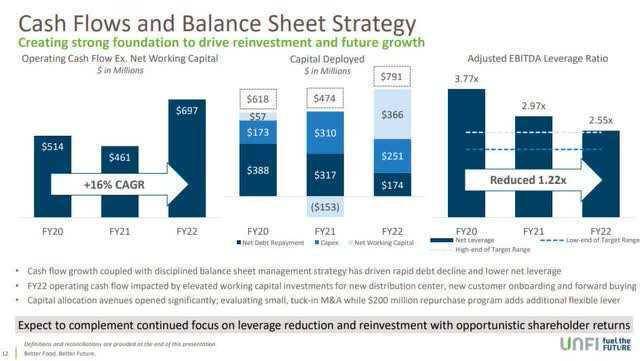

3、联合原生态食品

$联合原生态食品(UNFI.US)$是一家有机食品分销商,在美国和加拿大提供杂货和一般食品服务产品。公司分为批发和零售两个分部,还包括一个制造部门和一个品牌产品线部门。公司在疫情期间和之后实现巨大增长。

其最大的客户是亚马逊的全食超市(Whole Foods Market)。20多年来,公司一直是全食超市(这家超市在2017年被亚马逊以137亿美元买下)的主要分销商。根据修订后的分销协议,公司将继续担任美国所有地区的全食超市的主要分销商,有效期至2027年9月27日。全食超市也是联合原生态食品唯一收入占比超过10%的客户。

公司一直受益于强劲的杂货需求和为未来增长而进行的再投资,同时也专注于降低杠杆率和为股东回报进行再投资。

以上三只股票今年以来均跑赢标普500指数,其中Performance Food累计涨近27%,美国食品控股跌约2.5%,联合原生态食品跌4.6%,而标普500指数跌超16%。

编辑/lydia

风险提示:上文所示之作者或者嘉宾的观点,都有其特定立场,投资决策需建立在独立思考之上。富途将竭力但却不能保证以上内容之准确和可靠,亦不会承担因任何不准确或遗漏而引起的任何损失或损害。 6park.com