| 送交者: 雪狼99[☆★★★声望勋衔15★★★☆] 于 2023-01-30 12:40 已读 2865 次 | 雪狼99的个人频道 |

6park.com兔年首个交易日“开门红”!

当然,受到富时A50指数回调的影响,今日上证指数高开低走,的确有些影响士气。但与此同时,3800家个股上涨、93家涨停、市场成交额突破万亿,足以说明市场气氛的火热。(来源:Wind,2023-1-30)

挖掘基有种恍如隔世的感觉,同样的底部绝地反击、同样的指数屡上台阶,思绪仿佛被拉回了记忆中的2019年。

犹记得2019年一季度,万得全A在“熊转牛”的第一波反弹中连续大涨,让在熊市中成功苟住的挖掘基“满目疮痍”的账户全面回血。

对于今日的波动其实无需过于担忧,尽管由于获利盘的存在,上方3300点似乎存在一定的压力,但当前的市场环境与2019年初似乎有太多相似之处。

这意味着在年度级别的视角下,无论节奏如何,方向大概率是向上的,这也有望成为A股最大的信心来源。

1►

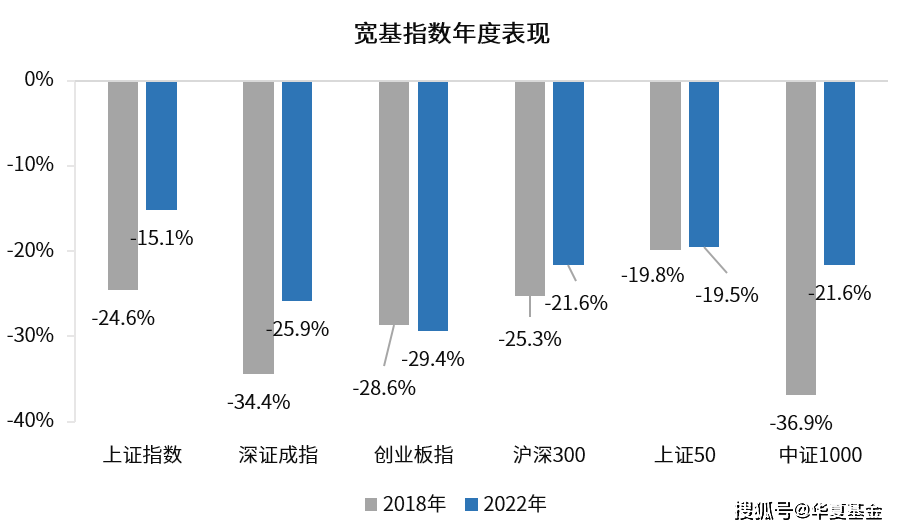

上年度股市寒冬类似 从指数的表现来看,2018年和2022年主流宽基指数都经历了20%左右的跌幅。相较于2018年的几乎单边下跌,去年的市场更为跌宕起伏,操作难度有过之而无不及。

(来源:Wind)

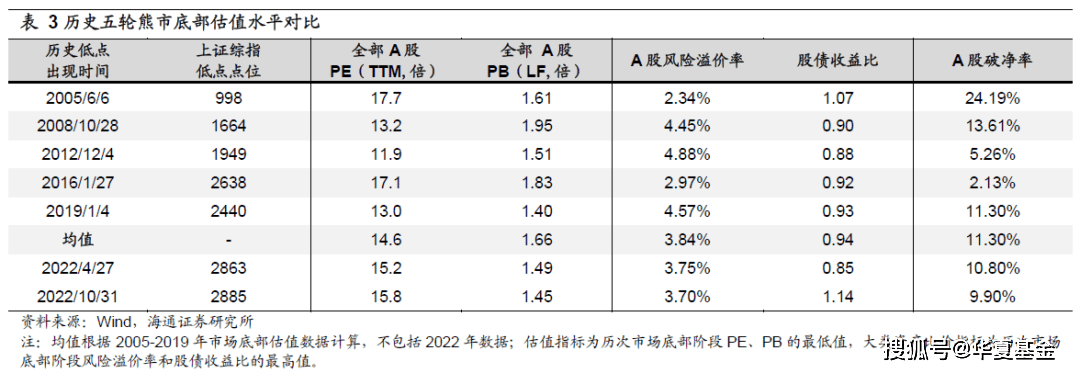

从市场水位情况来看,经历大幅调整之后,22年4月和10月底的两个低点,无论是估值、风险溢价,还是破净率等指标,都与18年熊市底部区域相当。

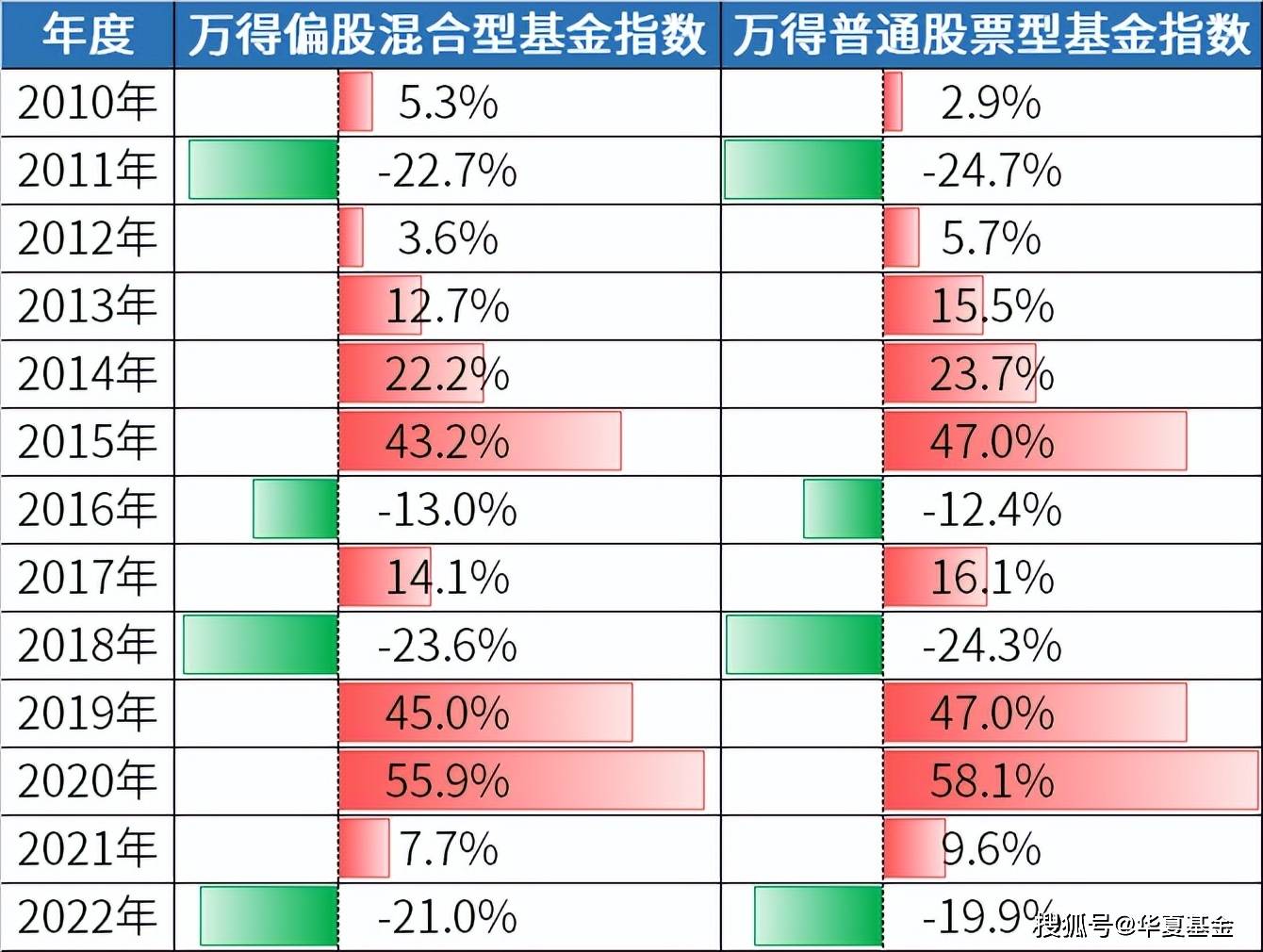

6park.com 从权益类基金的表现来看,2022年全年,万得偏股混合型基金指数下跌21%、普通股票型基金指数下跌20%,与2018年的情况较为接近。

(来源:Wind)

值得注意的是,过去十多年间,万得偏股混合型基金指数的收益率从来没有连续两年为负。如果上一年经历了大跌,那么次年的表现一般都不差。

2►

上年度市场信心低谷类似

从宏观环境来看,2018年的热点是 “中美贸易战、经济下行压力、去杠杆”,2022年的纠结是“疫情扰动、地产形势、美联储激进加息、俄乌冲突”,同样的“内忧外患”、同样的信心冲击。

复盘2018年,由于中美贸易冲突和国内的金融去杠杆,投资者对经济的担忧愈演愈烈。到了2018年四季度,市场信心开始跌入谷底,投资者开始自发将利空放大为宏大的叙事,认为“这次不一样”:

中美对抗加剧,贸易关系恶化走向“新冷战”;

去杠杆的推进将使得后续经济缺乏新的增长点;

没有足够杠杆支持,稳增长也将难见效果。

市场也过度演绎了这些担忧,但事后来看,中美贸易关系和去杠杆是利空,也确实会带来长期影响,但熊市只持续了1年。

2019年1月最后一跌之后便开启了新一轮长牛,伴随着赚钱效应的改善,增量资金涌入股市,沪指在随后的2年上涨至3731点。(来源:Wind)

回顾刚刚过去的2022年,宏大叙事同样不胜枚举,相信大家记忆犹新。

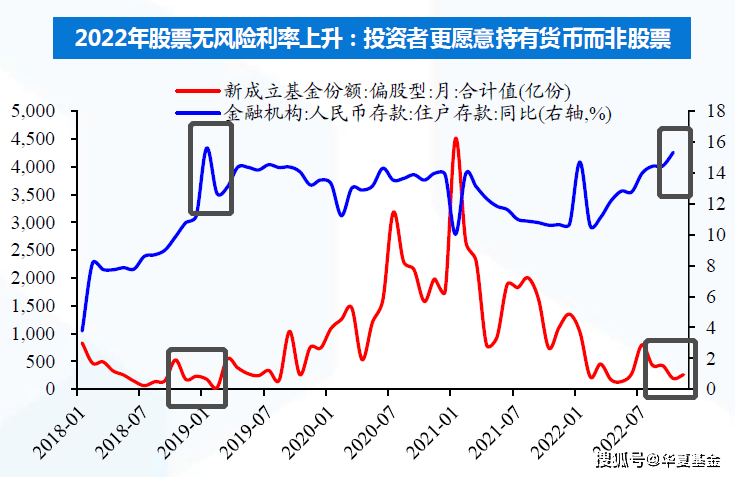

由于信心的低迷,基金发行冷清,居民存款金额高企,与2018年如出一辙。

(来源:国泰君安证券)

但历史经验告诉我们,牛市顶部和熊市底部,正是宏大叙事最容易诞生的时刻。(来源:信达证券)

每次信心的低迷期,最终指向的似乎都新一轮财富重新分配的机会。

3►

政策层面迎来转向类似

每一轮市场的底部回升,通常都会呈现出 “政策底—市场底—盈利底”的时间规律。

回顾2018年,政策转向出现在11月,民营企业座谈会的召开释放强烈信号,“两个毫不动摇”给杂音画上休止符,“民企纾困”有效提振了企业信心。(来源:《中国新闻周刊》)

2019年12月初,中美双方停止并取消当年加征的关税,贸易战迎来拐点。12月中旬的政治局会议中,去掉了“去杠杆”的表述,随后的2019年1月PMI指数见底回升,叠加人民银行再度降准100bp,市场底部自此与经济底同步确立,开启慢牛。

类似地,2022年四季度,我们先后见证了疫情防控“二十条”和“新十条”措施的落地、房地产政策“三箭齐发”、互联网行业监管风向迈向积极。

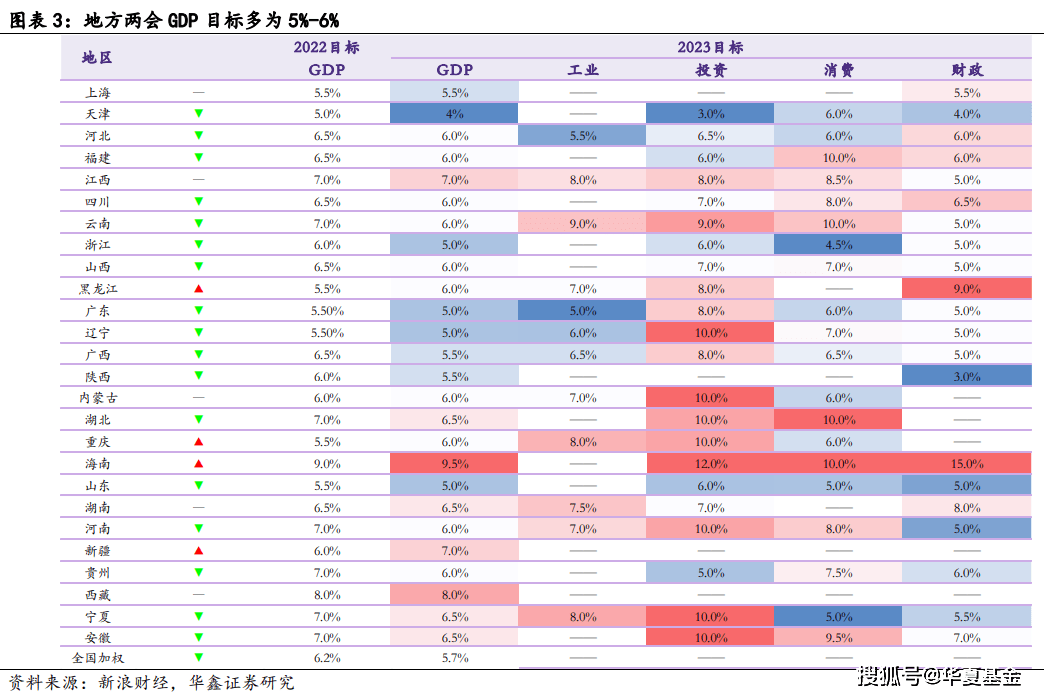

伴随政策的不断强化,疫情对于市场的影响减退,发力经济成为了社会共识,叠加各省市发布的23年GDP增速目标,市场信心得以平复,新一轮的修复行情也应运而生。

国内先有12月中央经济工作会议,今年3月召开的全国两会又恰逢新一届班子上任,基本面改善+政策催化预期窗口临近,两者共振有望推动春季行情持续演绎。

(来源:中信建投证券)

4►

经济周期所处阶段类似

万事万物都逃不过周期二字,就像季节变换总是沿着“春、夏、秋、冬”这一顺序运行,全球经济周期也总是在美林时钟所述的“复苏、过热、滞胀、衰退”中循环往复。

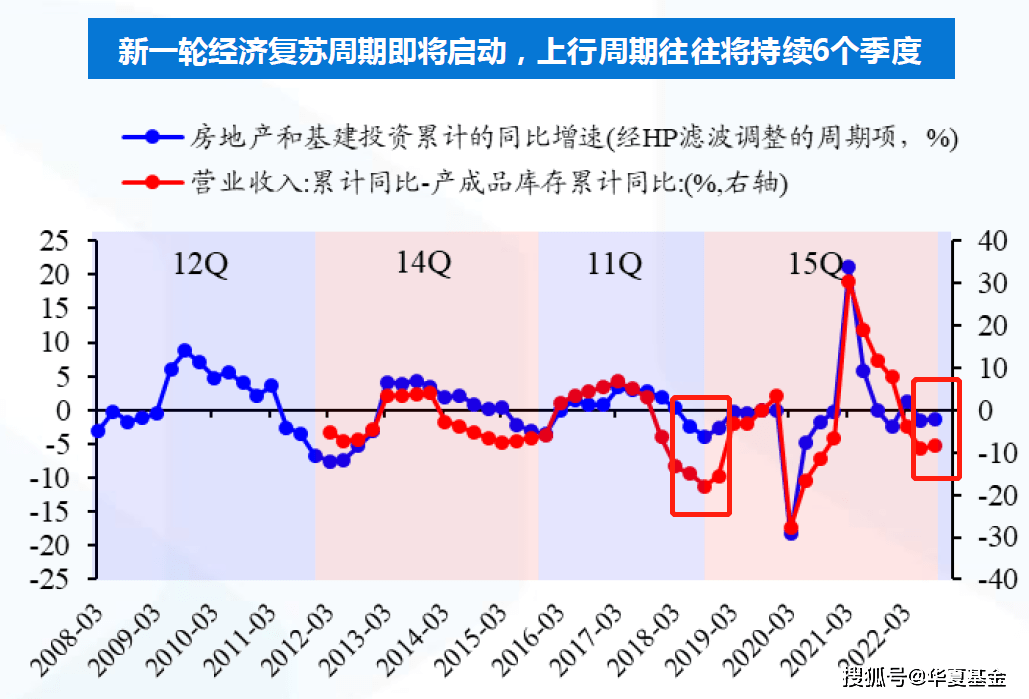

以史为鉴,2008年以来,我国经济的短周期一轮平均持续13个季度。上一轮经济周期于2019初开启,一共持续了15个季度。

(来源:国泰君安证券)

展望2023年,疫情三年后中国经济来到了休养生息、扩张内需的阶段,我们正站在一轮新的复苏周期和信用扩张的起点。

从投资和企业库存行为的角度看,一轮上行的周期往往将持续6个季度左右,而复苏期和过热期都有望呈现“股市牛”。

(来源:国泰君安证券、海通证券)

从这个角度来看,新一轮的牛市已经成为了一件方向确定,只是时间或早或晚的事情。

5►

人民币资产相对优势地位类似

回顾2019年的市场特征:

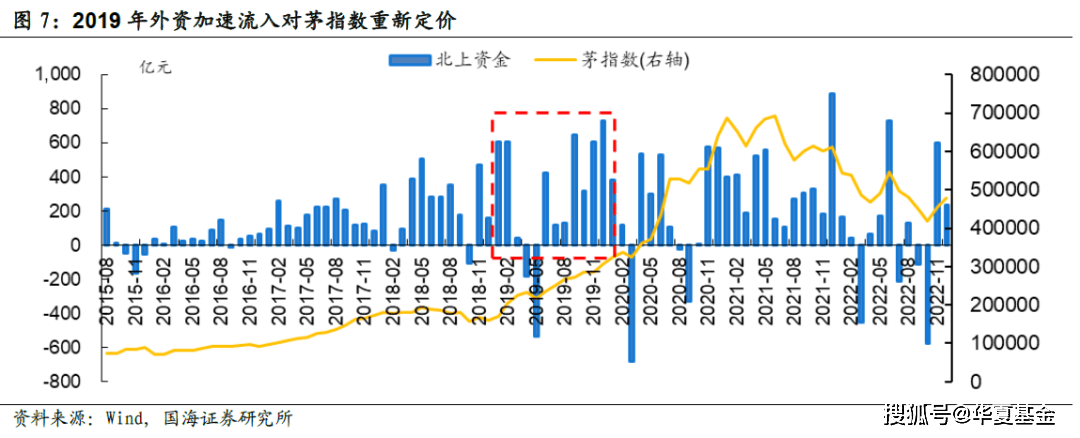

我国经济处于“外需疲弱,内需发力”的状态。美联储从暂停加息到3次降息,我国央行维持相对宽松的货币政策,信用端边际改善。外资加速布局中国资产,人民币汇率自18年11月起持续回升,美元兑离岸人民币汇率从最高点6.98一度收复6.7。展望2023年,我国面临内外部环境可能与2019年相似,人民币资产也有望展现同样的相对优势。

外需或将走弱,但两份扩内需顶层文件相继下发,叠加春节消费热度高涨,部分数据已超2019年同期,内需复苏具备确定性。全球经济或呈现出“东升西落”的格局,中国资产优势有望进一步凸显。

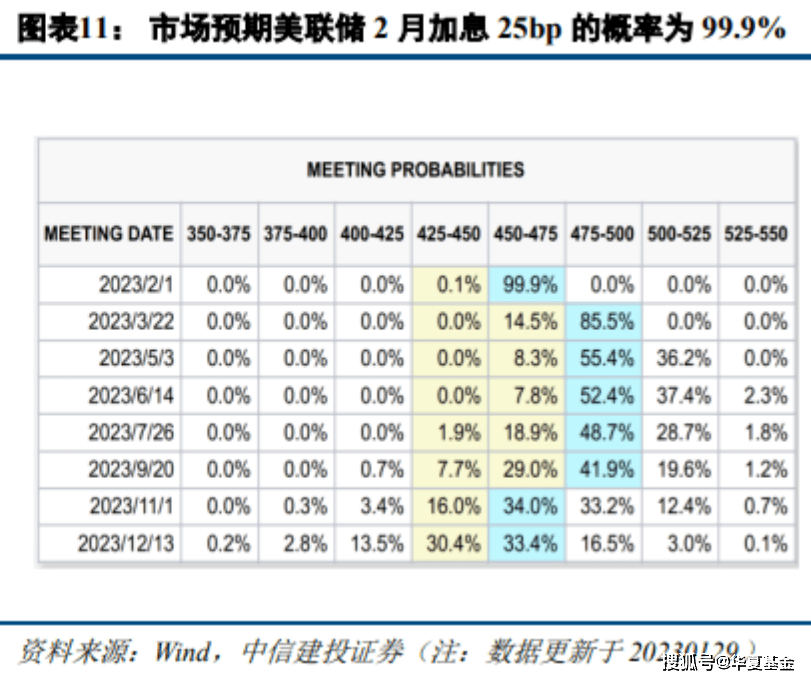

美联储动向方面,随着通胀数据好转,美联储紧缩政策退坡预期升温。截至1月29日,市场预期美联储加息放缓至25bp的概率升高至99.9%,加息终点为5%,不排除年内开始降息的可能性,海外流动性掣肘或将逐步下降。

外资方面,今年初以来的行情中,跑步入场扫货的北向资金成为重要推手,本月累计净流入1,311.45亿元,刷新单月净流入的历史新高。(来源:Wind)

海外“真金白银”加速流向中国,其一是由于人民币汇率的连续升值,其二是由于仓位欠配+前期压制因素缓解,外资补仓并交易中国复苏。

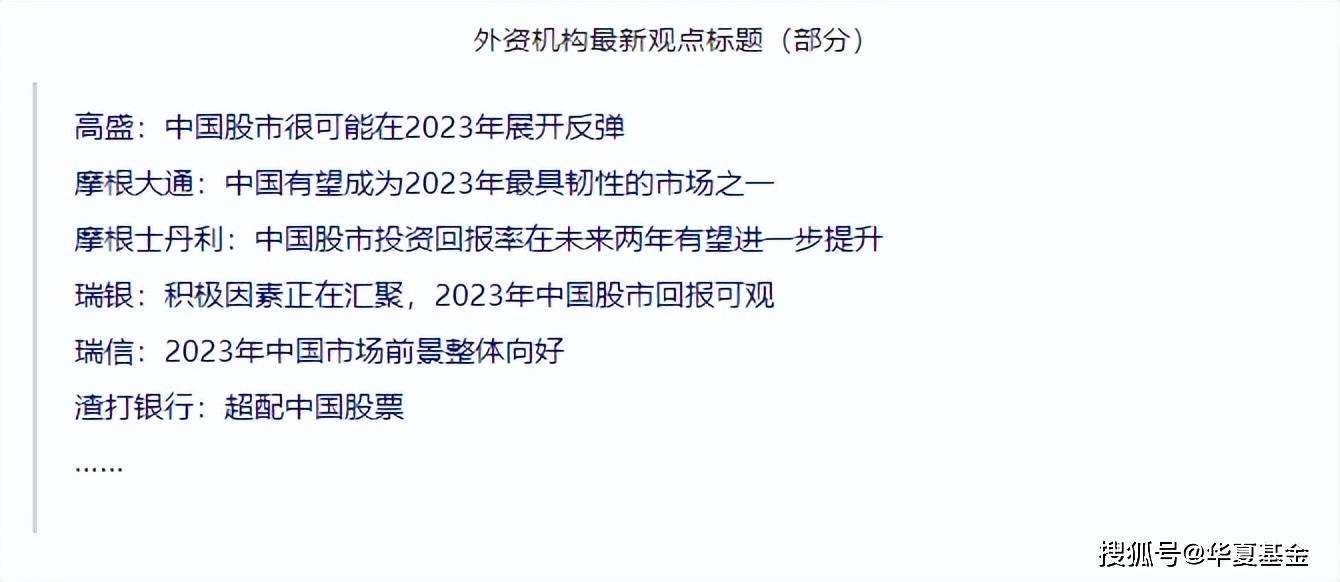

考虑到资金回补、全球流动性由紧转松、中国资产优势重现,外资在历经去年的大幅波动后今年有望重归趋势性流入,处在做多中国的顺风期。

当然,由于资本市场内生的复杂性,路途中的波折在所难免。但短期涨跌难以预判,我们更应该尊重趋势,沿着大概率正确的方向去应对。

今天先说到这里,祝大家新年新气象,站在新周期的起点,2023做多中国~

风险提示

本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。