| 送交者: 业余健身者[♂★★健身也能上瘾★★♂] 于 2023-06-24 6:13 已读 2541 次 | 业余健身者的个人频道 |

美当地时间周三(21日)和周四(22日),美联储主席鲍威尔就半年度货币政策报告出席众议院金融服务委员会听证会和参议院银行委员会听证会,并发表讲话。

// 鲍威尔最新讲话要点 //

加息没有暂停

鲍威尔表示,美联储未来可能会有更多加息。对于上周美联储的决定,鲍威尔再次反驳了将此描述为“暂停(pause)”的观点。我们没有使用这个词,我今天也不会在这里使用它。上周发布的《经济预测摘要(SEP)》中包含了到年底再加息两次的前景,这是经济表现如预期状况下(对政策)很好的猜测。

通胀仍严峻

美联储主席重申了对实现物价目标的决心。我们仍然致力于将通胀率降至2%,并保持长期通胀预期的稳定。恢复价格稳定对于为实现最大就业和长期稳定价格奠定基础至关重要。

鲍威尔表示,通胀已经降温,但仍有更多工作要做。自去年年中以来,通货膨胀有所缓和, 尽管如此,压力仍然很高,将通胀率降至2%的过程还有很长的路要走。

此前公布的密歇根大学消费者信心调查显示,一年期通胀前景降至3.3%,为2021年3月以来的最低水平。

关注政策后续效应

对于何时决定下一次加息,鲍威尔保持着谨慎的立场。他表示,美联储将根据收到的数据进行评估并逐次会议进行决定,而不是根据预先设定的路线。目前还难以确认,怎样的利率水平有助于美联储实现充分就业和物价稳定的双重目标。我们一直在看到政策紧缩对经济中对利率最敏感部门的需求产生的影响。货币紧缩的全部效果需要时间才能实现,尤其是对通胀的影响。

加强银行业监管

鲍威尔在听证会上谈及了此前的银行业风波,认为现在美国的银行体系依然稳固,美联储、财政部和联邦存款保险公司采取了果断行动,以保护美国经济并增强公众对我们银行体系的信心。这次风波的教训是为金融机构制定适当的规则和监管实践的重要性,正关注商业地产领域,很多小银行持有这个领域的贷款。

他透露,美联储预计将在2023年夏季考虑银行资本建议。有很多提案正在酝酿中。资本规则或其他法规的任何变化都需要证明是合理的。任何变化都需要时间,短期内不会影响该行业。

根据此前媒体披露的消息,美联储拟定的新政下美国银行业将面临资本金上调最高20%的要求,这也是全球银行业政策协作的一部分,以增强金融体系的抗风险能力。该提案预计将实施巴塞尔银行监管委员会制定的最后一批银行资本新规,这些规则将于2025年初生效。

预测明年会有一些降息

鲍威尔对参议院银行委员会表示,如果经济表现符合预期,委员会中有2/3的人认为今年再次加息两次是合适的。预计经济将继续保持适度增长,劳动力市场将趋于冷却,通胀率将下降。美联储不认为降息会很快发生。如果要降息,美联储需要对通胀前景有信心。美联储预测显示明年会有一些降息,但将取决于经济情况。现在数据证明通胀比预期更持久。

// 美股本周连续下跌 //

随着美联储再度加息预期越来越浓,以及美联储主席鲍威尔国会讲话也表示加息未暂停。美股近期分化较大,Wind行情显示,上周五美三大股指盘中纷纷上冲,创出今年以来新高后开始拐头向下,当日道指以跌0.32%、纳指跌0.68%、标普500指数跌0.37%报收。6月19日本周一因“六月节”美股休市一天,周二开盘继续小幅下探,周三、周四受美联储主席讲话影响,道指继续走低,出现四连跌,短期下跌趋势有所显现。而纳指和标普500指数三连跌后出现小幅反弹。

Wind数据显示,近期四个交易日,道指累计下跌1.34%,纳指波动大,调整和反弹均较大,同期累计下探1.10%,标普500指数下跌0.99%。

(图片来自万得股票APP)

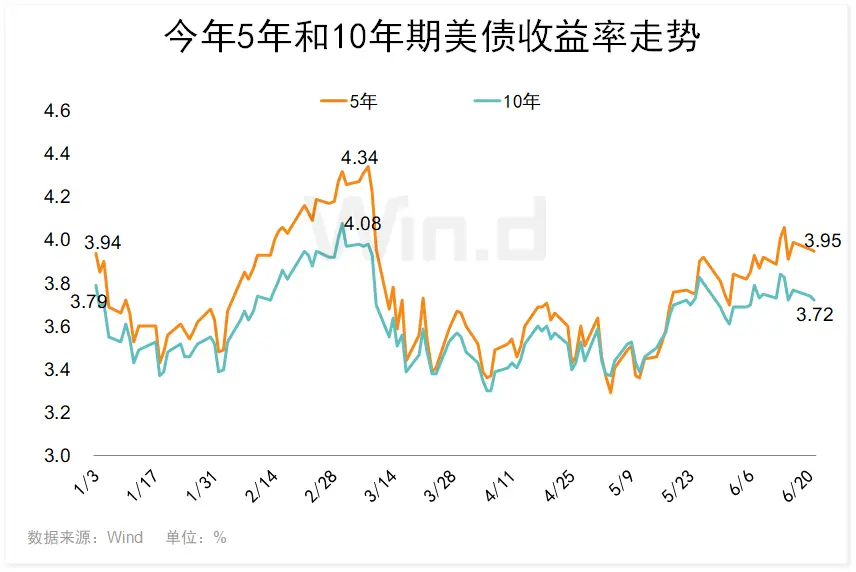

// 美债收益率回落 //

虽然美联储是否会继续加息目前还不能确定,但加息无疑已进入尾声。短期1个月美债收益率已经快速回落,Wind数据显示,年初自4.17%逐渐上升到3月初高点4.8%以上,随后回落4月下旬跌破4%,最低达到3.36%。5月加息后又一度上涨到6%以上,目前最新再次回探到5%附近。基本没有受美联储主席鲍威尔最新讲话未来还要加息影响。

而中长期5年期和10年期今年以来也是震荡攀升再回落再反弹的走势,目前基本回到年初时位置。其中10年期甚至更低,可见中长期美债收益率较稳定,多数时候在3.4%~4%之间波动。如果短期美债收益率快速回落,而中长期稳定,后期随着加息结束,美债收益率倒挂有望消失,回归正常也是有可能的。不过需要很长一段时间,毕竟目前倒挂利差较大。

// 市场后期如何表现? //

押注经济软着陆的机构看好行情有望延续,高盛、德银预计标普500指数有望挑战4500点。另一方面,衰退、流动性等因素让有关熊市反弹的担忧并未消失。

美国银行分析师苏布拉马尼安(Savita Subramanian)统计发现,自上世纪50年代以来的数据显示,标准普尔500指数在实现超过20%的反弹后,进行了12个月内延续上涨势头的概率高达92%。

高盛也加入了唱多的队伍,并将未来六个月标普500指数目标点位上调至4500点。该行首席股票策略师科斯丁(David Kostin)表示,未来12个月美国经济衰退的可能性被下调至25%,有望实现软着陆。

不过,美联储货币政策依然让不少人对衰退风险有所顾虑。Oanda高级市场分析师厄拉姆(Craig Erlam)此前在接受第一财经记者采访时表示,下半年美国经济将大幅放缓,温和衰退是很可能发生的情形。对于市场而言,当行情过于集中于部分板块和个股时,往往也是不可持续且脆弱的。

作为华尔街为数不多预测到2022年美股走势的策略师之一,摩根士丹利明星分析师威尔逊(Michael Wilson)同样对股市继续上攻持怀疑态度。他重申了自己的观点,即收益衰退尚未结束,投资者可能正在做出两个代价高昂的假设:加息对增长的影响已经过去;包括科技和通信服务行业盈利增长可能加快。他警告,接下来标普500指数可能会调整至3900点。

摩根大通表示,自2008年雷曼兄弟破产以来最严重的流动性紧缩可能成为今年夏天美股面临的最大障碍。该行首席全球市场策略师科拉诺维奇(Marko Kolanovic)警告投资者,多种因素可能导致流动性减少逾1万亿美元,并加剧人们对经济衰退迫在眉睫的担忧。科拉诺维奇认为,流动性意味着股市下跌的风险大于上涨。“最糟糕的压力已经过去的共识可能会被证明是错误的,因为从历史上看,货币紧缩的影响往往存在滞后性,而且某些增长支撑正在减弱,比如储蓄过剩和利润率强劲。”

近在眼前的资金压力可能源于季末机构对资产组合采取再平衡策略。二季度以来,全球股债市场收益率大幅分化,摩根士丹利资本国际世界指数回报率为5.4%,而彭博全球综合债券指数的回报率则为-1.4%。摩根大通预计,6月底,包括共同基金、主权财富基金、养老基金在内的全球机构可能需要减持约1500亿美元,以达到其平衡资产配置的要求。