| 送交者: yy888[♀★★★★天佑世界★★★★♀] 于 2023-01-01 21:51 已读 2337 次 1 赞 | yy888的个人频道 |

图片来源@视觉中国

文 | 略大参考,作者 | 程怡,编辑 | 秦安娜

文 | 略大参考,作者 | 程怡,编辑 | 秦安娜

中国的资本市场,在过去二十几年的发展里,投出林林总总的项目,但采用的都是同一个故事内核——广阔的中国市场。

高瓴资本的创始人张磊,凭借重仓中国的故事,拿到了耶鲁大学基金会1000万美金的初始资金。熊晓鸽,回国做风投,7年没有一个项目退出,仍能得到IDG的支持。上述诸事,所依靠的都是中国市场,它广袤、诱人,能够讲述出来服务几亿人的产业,年收入千亿、万亿的财富故事。它也催动资本的想象力,将金钱投向这里。

但是,半导体行业没有享受过这样的待遇。芯片半导体企业,是用今天的投入抢明天的市场。芯片企业需要品牌厂商持续、稳定的订单喂养,来保证健康的投入产出节奏。不然,高额的资本、研发投入,会让很多企业“耗死”在今天。然而中国“市场”底子不丰厚。中国的电子产品,很长一段时间都通用一个名字——华强北,以低价、山寨著称。产品只能走量,缺少稳定的代际更新,以此推动供应链体系稳定升级迭代。

可是,一个国家没有自己的技术储备,终究不行。在政府的产业规划中,让“国家集成电路”产品能够满足国内市场的大部分需求,成为二十几年不曾实现也不曾划去的目标。一批又一批的科研、产业人才,投入到为中国生产出一颗受市场认可的通用芯片的任务中。他们在举国关注中开始,又在观众热情耗尽之后,独自消化科研成果向市场需求转化之间的鸿沟。

中国的芯片半导体产业,似乎从诞生之初就处于防御状态,一遍遍在“巨头封锁我们该怎么办”的设定中,演练、成长。而一家企业长久存活的秘籍,应该是市场在哪里?客户要什么?是时候问一句,这些被资本、民族雄心包装出来的企业,即便拥有了比肩英特尔、英伟达的技术,就能获得像“养活”英特尔和英伟达一样,持续支持它们的客户吗?

01 科技封锁

2015年,还没创办寒武纪的陈天石,尚是中科院计算机所的一名研究员。他在澎湃新闻回答“我国与西方在计算机方面的差距到底是哪一个更大一些”的问题时,写道,主要差距是西方对于关键技术和设备的封锁以及西方作为先行者设置的市场壁垒。 6park.com

一语成谶,8年之后,陈天石创办的芯片设计企业——寒武纪,同其他36家中国芯片半导体企业一起,登上美国商务部的“实体清单”,寒武纪旗下的汽车芯片设计企业行歌科技,芯片尚在研究阶段,没有量产,也进入了“实体清单”。

它意味着这样的结果:被列入清单的企业和机构想采购美国生产或者是包含美国技术,在美国《出口管理条例》管控的任何产品,必须向美国相关机构申请许可证,等待政府审查,否则会面临制裁。“实体清单”为正常的商业交易设置了进入门槛,就像疫情防控期间,进出公共场所需要扫码,往返高风险地区需要向社区报备行程。

设置技术壁垒成了老生常谈的话题。每一位进到中科院计算机所的研究员都听过“玻璃房子”的故事:上世纪90年代,主要西方国家签订《瓦森纳协定》,用专利和诉讼,对包括计算机在内的中国尖端科技实施全面封锁。当时,中国从美国购买用于民用的高性能机,需要在机房外边盖一个玻璃墙,因为美国商务部会让技术专家来监督机器没有被用于军事目的。那堵玻璃墙,被称作“玻璃房子”,清脆、透亮的名字,却照应出一个国家在技术封锁下的深深耻感。

这段经历也塑造了中科院的气质——做科研,要想着能为国家做点什么。中科院的研究员、PI,不止一次会听到他们的主任、导师、课题组长说过类似的表述,他们讲“国重”(计算机体系结构国家重点实验室的简称),讲“优青”(国家优秀青年科学基金)。国家,是叙述体系中存在感很强的概念。坐落在中关村南路的中科院计算机所,就像整个国家的百宝箱,预备在“灭霸”打响指的瞬间,逆转局势。

寒武纪创始人陈天石,30岁之前已经中科院的“优青”,按照科研人员的晋升体系,前景广阔。陈天石,典型的“别人家的孩子”:16岁考入中科大少年班,25岁博士毕业,31岁研发出首款AI芯片——Cambrian,也是寒武纪名字的来源。他有一位哥哥陈云霁,中科院史上第二年轻的研究员,也是中科大少年班。他们是中科大少年班历史上为数不多的“兄弟神童”之一。

这对兄弟的科研方向,都照应着国家技术路线的需要。陈云霁,师从中国首款通用CPU芯片——龙芯1号的研制组组长胡伟武,是龙芯3号的主架构师,具备通用处理器芯片的工程技术和产品研制经验。陈天石,擅长人工智能算法。2013年,中科院领导将陈云霁从龙芯团队,调往智能芯片处理器的研究,内部称为“小国重”,同龙芯项目做区分。

中国的芯片半导体行业,瘸腿时间太久了。

2001年,中国加入WTO,此后的近20年时间里,通过电视、电脑、手机等产品,累积创下近4万亿美元的贸易顺差。但中国半导体行业,一直被国外巨头按在地方摩擦,每年创造近2000亿美元的贸易逆差。2021年,在芯片供应短缺,企业争抢囤货的预期下,贸易逆差扩大到2800亿美元。

长期的技术追赶中,中国芯片行业的科研人员始终憋着一口气,寻觅可以弯道超车的机会。

2014年,陈云霁和陈天石牵头项目组,发布了DianNao和DaDianNao两篇深度学习处理器论文,拿到ASPLOS和MICRO两个体系结构CCF A类会议的最佳论文,在人工智能领域有广泛影响力。多年之后,还有美国留学生讲述自己的导师,一位印度裔女教授,在课堂上艰难发音DaDianNao,引用论文中的内容。

指令集是计算机软硬件生态体系的核心。Intel和ARM正是通过其指令集控制了PC和嵌入式生态体系。DianNaoYu是寒武纪的指令集。相较于传统指令集,DianNaoYu一条指令即可完成一组神经元的处理。凭借在AI芯片上的研究成果,寒武纪成了“全所的顶流”,收获业界关注和讨论度。就像二十年前的龙芯,寒武纪成为中科院计算机所在AI芯片上弯道超车的新希望。

02 起步爬坡

世纪之初,整个国家对“中国芯”的追逐达到高潮,2000年6月,“鼓励软件产业和集成电路产业发展的若干政策”提到,经过5到10年,让“国家集成电路”产品能够满足国内市场的大部分需求,并有一定数量的出口。

“劝说”柳传志造芯无果,碰了钉子的领导们,将注意力转到其他方向,动用一切可以动用的人脉关系,招募留学生回国创业。借助“两弹一星”元勋周光召的个人关系,招募到邓中翰、张辉回国,创办中星微。他二人是美国伯克利加州大学校友,前者在IBM负责过超大规模集成电路的设计研究,后者在朗讯贝尔实验室,负责可重构CPU架构技术研发。另一位“中国芯工程”的首批加入者李德磊,在日立美国半导体公司,担任微处理器设计总监,回国后创办了中芯微。

很快,他们交出成绩,2001年3月,邓中翰领导的“中星微”研究出“星光一号”,2002年9月,李国杰领导的中科院计算所研究出“龙芯”,2002年12月,李德磊的中芯微推出“方舟二号”。以至于2002成了芯片年,中国结束“无芯”历史的标题,隔三差五就要被媒体拎出来,登上报纸。

他们也得到那个时代无法想象的便利。在中关村注册一家公司,6天时间就可以,有机会获得至少40平米的办公场地,甚至还会有一年的免租许可。如果公司被认为有前途,还会有近8万元的“留学生创业扶持基金”,不用偿还,还可以拿到政府提供担保的小额贷款和贷款的利息补贴。

此外,邓中翰的“星光一号”,拿到扶持资金1000万,方舟拿到2000万元。但是他们跟根正苗红的龙芯比起来还是差很多,后者是中科院的通用芯片项目,扶持资金有1亿元,还有流量曝光。“方舟二号”的发布会,开在人民大会堂,中关村管委会经过一系列复杂的申请批复过程,为这颗芯片争取来了机会。

同在舆论中的热烈相比,身处行业其中的人,十分清楚,诞生一颗芯片的艰难以及所需要的资金。他们避开英特尔的优势区域,从细分市场切入。除了龙芯尝试做通用芯片之外,“星光一号”做多媒体芯片,为摄影机、手机提供摄像功能支持。“方舟二号”将赌注压在“上网本”上。

“星光一号”赌对了方向,押中了数码相机爆发的行情,芯片在2002年卖了近1000片。但是,“方舟二号”始终找不到用武之地,政府在2002年象征性的购买几千片支援,但这款芯片没有获得国内厂商的认可。李德磊花光手中的资金,始终找不到收入来源。

对于昙花一现的造芯经历,李德磊说“我们败在了市场”,他认为还是柳传志比较聪明。李德磊指的是“倪柳之争”,柳传志当时的担忧是,芯片不在于能不能产得出来,而是能否卖出去。

龙芯的情况好不了多少,龙芯1号总共销售不超过10万片,龙芯2号情况大抵相似。在市场上站稳脚跟的PC厂商,无论多么爱国,也不敢贸然使用一款用户不了解的芯片。

当年中国半导体行业土壤稀薄,没有交换条件。拿时间换市场?按照肖克利发明晶体管,相关企业逐渐在圣塔克拉拉地区形成“硅谷”来看,中国晚了近50年,同韩国、台湾、日本的半导体产业链相比,起步也至少晚了二十年。拿资本换市场?国内数千万的资本、研发投入同硅谷企业数亿美元、数十亿美元的投入相比,显得杯水车薪。

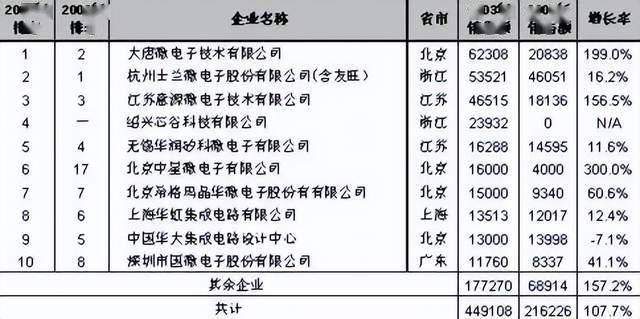

成为国内第一的含金量,或许如时任大唐微电子总经理赵纶,2004年在“北京IT产业发展研讨会”上提到的:“大唐就销售收入而言,在国内的确排在第一,但是在国际上仅仅排在44位,我们还很‘幼稚’。”事实上,凭借手机SIM卡和二代身份证专用芯片,大唐微电子已经是中国最大的芯片设计企业。可市场规模也不过如此。

图:销售额(万元)

业内人士评价,国人想要从市场角度搞芯片,至少10年内没有成功机会。但是一个国家没有自己的技术储备,终究不行,所以只有一条路,让政府包起来,无论耗费多少钱,就扛着。

这种“扛着”体现在中科院的龙芯项目,从2002年龙芯1号诞生,龙芯用近20年的时间,每年政府补贴几千万,持续的突破迭代,第四代产品——龙芯3A6000和3A7000,勉强追平,性能可以和目前市场主流的英特尔的11代移动酷睿和AMD Zen 4台式机CPU相当。不过,龙芯2021年的收入只在12亿元的规模。

03 万众创芯

中关村对半导体的热情,很快转移到了互联网身上。

在硅谷,90年代互联网已经开始升温,网景1995年上市,雅虎1996年上市,亚马逊1997年上市。中关村里,创富潮一浪接一浪,王志东的新浪、张朝阳的搜狐,给资本市场带来几年几倍的回报。2003年至2004年,腾讯、携程、空中、盛大等公司密集上市,当时还在软银赛富的闫焱,在盛大项目上,获得了2年15倍的回报。

相较于半导体行业捡拾芯片巨头不要的边角料,挣扎存活存的故事,互联网行业瞬时膨胀的财富密码更有吸引力。舆论在中国芯片零突破的氛围中得到满足之后,注意力转向了互联网造富运动:从融资信息、IPO上市, 创始团队财富自由,风口趋势等等,全天候、全方位的对行业投射关注。半导体企业的员工,梦想跳到互联网大厂,薪资翻倍。

下一轮对半导体的热情,要跨越到2014年。国务院出台《国家集成电路产业发展推进纲要》,提到中国的目标是把集成电路自给率在2020年前提高到40%,在2025年前提高到70%。地方政府也纷纷出台产业引导基金,支持半导体企业。

市场化运作力量崛起。

龙芯项目,虽然没有赚到充足利润。不过,为中国半导体行业培养了人才。陈云霁在龙芯团队培养出对半导体行业的“认知”,陈天石的博士论文导师姚新,在李国杰的指导下,智能算法复杂度分析的博士论文。学术研究代际传递。

在创业项目上,中科院有寒武纪、云从科技等初创企业,也有中科曙光、龙芯中科等王牌企业。

偏隅合肥的中科大,也在这一波半导体创业潮中刷足存在感。地平线机器人副总裁张永谦、芯旺微电子CEO丁晓兵,埃芯半导体CEO张雪娜、恒烁半导体董事长吕向东、新阳半导体创始人方书农、磐启微电子总裁李宝骐、复旦微电子总经理施雷等等。就连最擅长半导体产业投资的基金经理蔡嵩松,也毕业于中科大少年班。

半导体行业盛行的教育改变命运的叙事模板,在中科大得到体现,业界戏称,中科大校友会走一圈,芯片半导体从设计、制造、封装的资源凑齐了。

创业要赌性坚强,做半导体,要赌性更坚强。一次成功的弯道超车,可能换来近10年的领先优势。

英特尔在1971年定义了CPU并一度统治半导体行业40年,英伟达在1999年“百亿豪赌”押注CUDA,定义了GPU,并在2020年市值首次超过了英特尔。市场对GPU芯片的追捧,刺激资本将追逐的目光锁定GPU芯片上,抢夺英伟达和AMD的高管,成为这场竞争大戏的关键人才搭建过程。

英伟达在国内没有核心研发团队,AMD在上海只有一小部分研发团队,成为重点盯梢目标。事实证明,再坚固的墙角,也经不住国内投资人隔三差五过来挖一挖。燧原科技的创始人赵立东和创业团队来自AMD,肇观电子的创始人冯歆鹏也来自 AMD。

GPU芯片设计企业摩尔线程的创始人兼CEO张建中,曾担任英伟达全球副总裁、中国区总经理,核心成员除英伟达外还有Intel、AMD、ARM等企业。

决定创办壁仞科技之初,张文请一位哈佛师弟给他列出芯片行业顶级人才的名单。至于将他们招至麾下,则是张文“一个一个去谈来的”。前AMD全球副总裁、中国研发中心总经理李新荣出任联席CEO,海思自研GPU团队负责人和主架构师洪洲出任CTO。

图:原AMD全球副总裁, 壁仞科技现任联席CEO李新荣

尽管发展时间较短,国内GPU热度持续高涨,壁仞科技创造18个月融资47亿元的记录,背后站着启明创投、IDG资本、高瓴创投等机构。摩尔线程创办两年多时间,融资近50亿元。身后站着红杉资本、腾讯、GGV资本、字节战投部等等。

站在国产手机和新能源汽车品牌崛起所搭建的时代机遇,芯片初创企业仿若流量明星,吸引资本和外界关注,他们被视为同巨头缠斗的屠龙少年。但关键问题还是二十年前的疑问,做通用芯片,要造的出来,更要卖的出去。

04 成长土壤

芯片暗绿色方方正正的一小块,托在手心里几乎感觉不到重量,藏在封装下的线路隐约透出些纹理。如果把颜色换成蓝紫色,可以理解为卡梅隆在《阿凡达》里,为潘多拉星球人设计的身上的纹路。

但就是这一小块,难度如同在人的头发丝直径的几千万分之一甚至上万分之一的面积上,进行有50~60层大楼的“微观世界”的建设,需要芯片半导体企业,持续的重金投入,换取市场订单。一个项目几十亿砸进去,翻不起水花是常事。因为烧钱严重,常发生“一颗芯片流片失败导致初创企业破产”的情况。

台积电的发展,离不开苹果的支持。从财报数字看,苹果约占台积电约27%的收入,实际上苹果影响力远超于此,苹果基带芯片供应商高通,由台积电代工,摄像系统芯片供应商索尼,由台积电代工,显卡供应商英伟达,由台积电代工。苹果旗下产品,对台积电收入的影响,远远超过27%的比重。这也是为什么库克可以对台积电涨价说不。

一家在行业有形象力的品牌,会持续的用订单喂养产业链上的供应商,同频进行技术迭代,走在技术前沿,形成稳固的共生关系。

比如华为与海思。2004年成立的海思,五年后才发布了第一款芯片K3V1,但因其技术尚未成熟,最终未能走向市场。直到2014年发布了麒麟芯片,才渐渐改变海思的命运。从2004到2014的十年间,海思合计花掉了华为超过1600亿元人民币。单麒麟980这一颗芯片,海思的研发费用就高达20亿元人民币。海思可以依靠华为近90%的订单撑住,坚持10余年。但很多芯片企业没有海思的好出身。

世纪之初,中国消费电子产品在全球市场的铁王座上没有名次,中国的产业链也缺少姓名。时间回溯十几年,中国品牌进入国际市场,需要购买国外品牌“壮胆”,联想发展国际业务,收购了IBM的个人PC业务,以此作为品牌背书。更不用提李东生,为TCL进军国际市场,兼并法国汤姆逊彩电业务和阿尔卡特手机业务,两笔并购几乎让TCL资金断裂,也只是为MBA商学院提供国际并购的失败案例。他们的行为,简称为在衰退的市场里撒钱。

在智能手机没有问世之前,中国的电子产品,可以省略为一个名字——华强北,以低价、山寨著称。产品走量,款式和品牌紧跟市场爆款。他们就像深海的鲨鱼,碰到鱼群,一哄而上抢光,然后,游弋到其他地方,碰运气。

哪怕是进入智能手机时代,满场嘴炮的新闻发布会上,雷军、余承东、赵明等等,在新品发布会上,diss友商的言论样式丰富。对待芯片的态度却很一致:高通骁龙最新款。联发科永远在高通骁龙芯片面前短一截。

同样的情况也出现在新能源汽车领域,中国的新能源车企在亏损边缘挣扎,高通却数钱数到手软。今年7月,李书福的极氪汽车,为用户免费升级芯片,升级到高通8155,此举喜提热搜和用户的YYDS的称赞。压力给到其他车企,有用户在蔚来群里问能不能免费升级,蔚来创始人李斌在群聊回复:“20多万用户,免费升级,20多个亿扛不住。”

美国禁止英伟达A1000芯片出口中国的消息传出后,小鹏汽车董事长何小鹏在微信朋友圈转发一则“英伟达A100限令将重创中国自动驾驶”的消息,并配文:“坏消息是这会对所有自动驾驶云端训练带来挑战,好消息是刚好我们已经将未来几年的需求提前买回来了。”何小鹏的低情商发言,倒也侧面说明,英伟达A1000芯片,是值得晒在网络上的“社交货币”。

中国半导体企业在业界的排名,时常被归类为others。这是对无法进入前10名的委婉表达。

曙光在今年乍现,来自产业链的传闻,长江存储将接入苹果产业链,为iPhone提供闪存芯片。在各路传闻的“演义”版本中,端水大师库克,出于平衡苹果供应链安全性的考虑,不希望韩国芯片企业在闪存市场独大,扶持长江存储。然而,这束光亮时间太短,来不及照亮什么就熄灭了。长江存储被美国商务部加入实体清单,库克有心平衡,也无力改变什么。

05 行业寒冬

新一波创业的芯片企业,还没在市场上证明自己,就被消费电子寒冬卷进半导体行业的寒流之中。

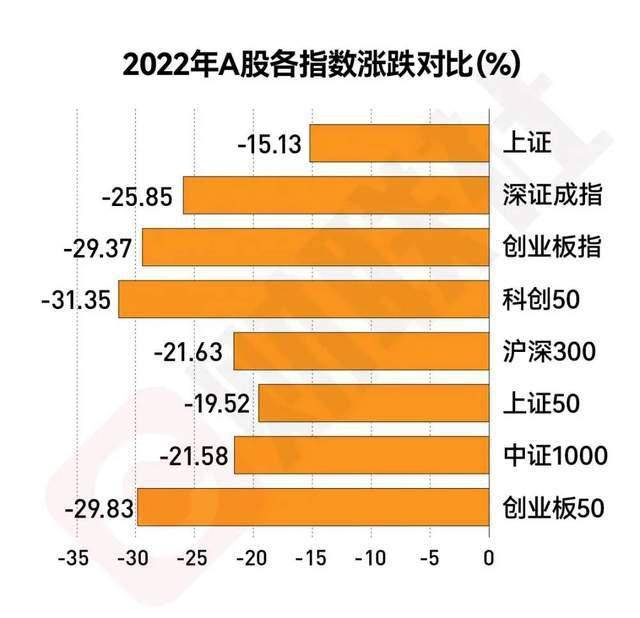

受新一轮制裁影响,A股多家芯片半导体企业,股价进一步下跌。半导体企业为主的科创50指数,今年以来下跌31%,超过上证和深证指数。2020年7月登陆科创板,市值一度突破千亿的寒武纪。两年时间,已经蒸发超800亿元市值。财报上增多了应收账款和攀升的库存。当年环绕它的光环,如今成为外界的谴责。

之前坚定看多半导体行业的基金经理蔡嵩松,也转换方向,仓位调整从半导体转向了企业信息服务。

行业从扩张趋于谨慎。研究机构IC Insights,修改了其年初对于全球半导体企业资本支出的乐观预估,从年初的24%增长,接近1904亿美元的支出,下调到1817亿美元,近19%的增速。同去年芯片短缺,各芯片厂商大干快上,支出增长35%的速度相比,增速少了近一倍。

芯片行业积弱,导致自研芯片成为国内企业最重要的“技术正确”,主流手机厂商要通过自研芯片,来证明其在高端市场的价值。

小米造芯要追溯到2014年,后来官方于2017年发布首款自主独立芯片——澎湃S1,此外在2021年也推出了两款自研芯片:澎湃C1,澎湃P1。今年推出第4颗芯片澎湃G1,电池管理芯片。OPPO同样不甘落后,今年的INNO DAY ,发布了第二颗自研芯片——马里亚纳Y,VIVO有自研的ISP芯片V1、V2。ISP芯片V1,主要功能也是用于拍照这一块。

华为在2017年全球首款人工智能处理器——麒麟970,之后气势高涨,强调全面采用自研芯片架构的「达芬奇」计划,将此前的合作方寒武纪踢出合作名单。

新能源汽车一定程度上填补消费电子在芯片需求上的乏力,但整个市场更为分散。车企自研芯片,蔚来之前投资了寒武纪旗下的行歌科技,小鹏汽车去年启动自研自动驾驶芯片计划。今年的销冠王比亚迪,旗下的比亚迪电子早在2005年开始布局IGBT功率芯片,依靠比亚迪,其车规级IGBT产量仅次于英飞凌,位居全球第二。

中国芯片企业崛起,需要在多个行业里出现“华为”和“比亚迪”,它们有足够的市场规模,可以支持企业和供应链的同步技术迭代。国产手机和汽车品牌崛起,创造了芯片国产化的良好市场条件。不像十几年前,缺少头部品牌企业支持,出现技术断层。

对芯片初创企业而言,说服在市场站稳脚跟的品牌厂商,贸然使用未经市场验证的芯片,实属不小挑战。况且,自研正在成为行业龙头企业的趋势,华为打造了海思,比亚迪做了比亚迪电子,第一梯队的车企,也琢磨着自研芯片。

芯片初创企业等来最好的时代机会,也迎来最激烈的竞争。但悲观者正确,乐观者前行。在时代创造的行业机遇中,总是要争一争,才有机会。 6park.com

评分完成:已经给 yy888 加上 50 银元!