| 送交者: 饕餮之吻[☆★声望品衔8★☆] 于 2021-11-30 12:20 已读 2233 次 | 饕餮之吻的个人频道 |

图片来源@视觉中国

文 | 价值研究所

自10月底第十万辆整车正式下线之后,资本市场就好像对理想汽车的前景特别看好。

11月16日,大摩在最新研报中首次给予理想汽车增持评级,理由是看好电动车初创、部件及充电解决方案供应商的发展前景;

11月23日,东吴证券首予理想汽车买入评级,原因是看好智能电动汽车行业未来的超大市场空间和理想自身强势产品持续放量。

虽然这段时间理想的股价也有起伏,资本大鳄们看起来还是很有耐心。

好在,理想11月29日公布的三季度财报,没有辜负幕后资本和投资者的厚爱:营收超市场预期、亏损进一步收缩、交付量逆势大增……从各个角度看,理想似乎都在国内造车新势力“三巨头”的竞争中抢占了领先身位。

蔚来掉队,理想多项数据领跑造车新势力

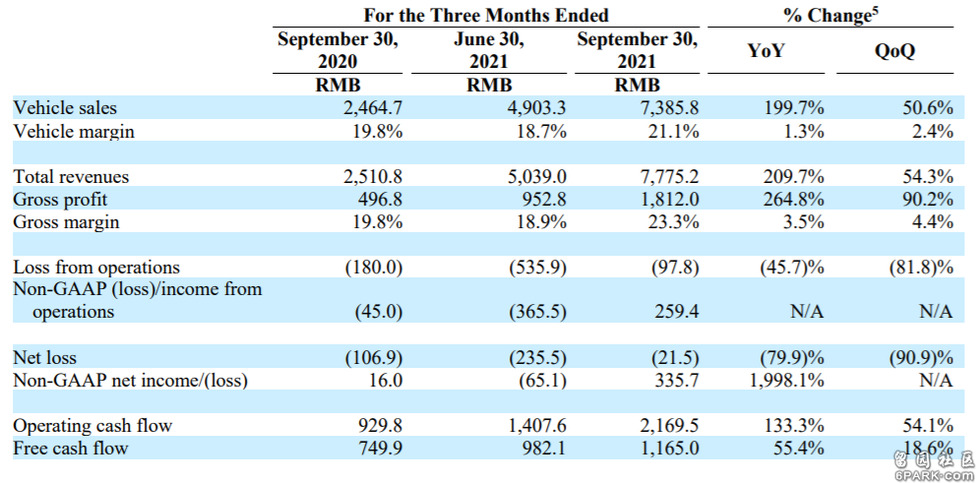

11月29日港股盘后,理想汽车公布了2021财年三季度财报。

数据显示,理想三季度总营收77.75亿,高于市场预期的74.26亿,同比增幅达到209.7%,增速相当惊人。此外,理想的综合毛利率录得23.3%,同比增长3.5%,车辆毛利率为21.1%,水平保持稳定。

从营收结构来看,积分销售以及充电桩、配件和其他服务收入占比较低,车辆销售业务收入73.9亿,同比增长199.7%,营收占比超过90%。

(图片来自理想财报)

财报公布后,理想汽车周一美股收涨逾6%,周二港股早盘一度涨近5%,逼近136.6港元的历史高位。

看到这你不得不承认,资本的眼光是锐利的。

当然,除了营收和毛利之外,这份财报最大的亮点还来自两个数据:交付量大涨,亏损额收缩。

交付量对比:蔚来掉队,小鹏、理想争第一

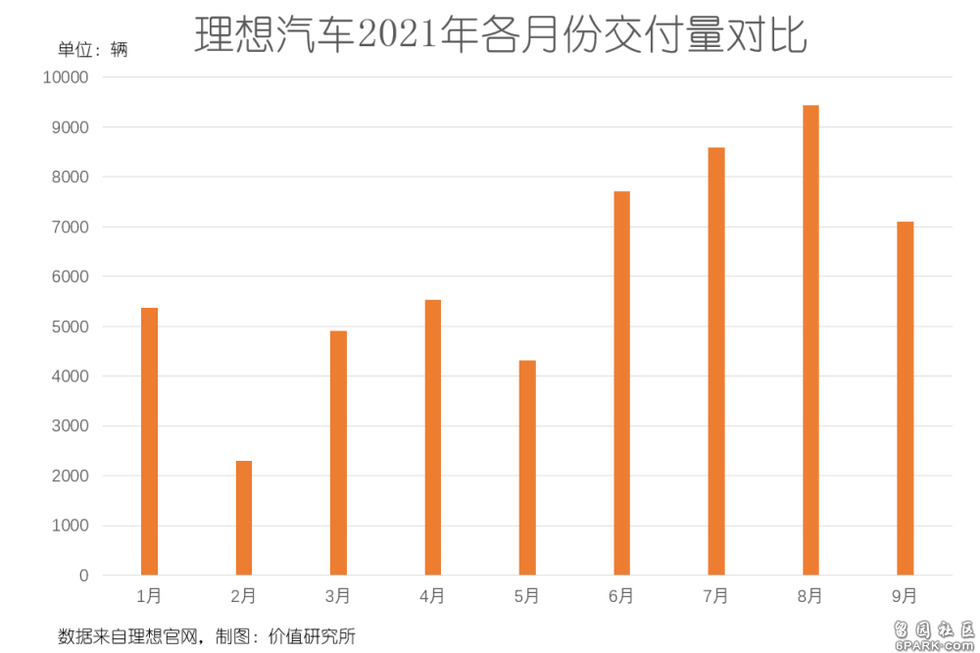

先看交付量。数据显示,理想三季度交付量为2.51万辆,同比暴涨190%。

进入2021年以来,理想的新车交付量也有过起伏。

纵向对比来看,今年第一季度交付量跌至低谷,2月份甚至只有2300辆。但从二季度开始,交付量开始实现反弹。从环比增速的角度讲,第三季度交付量达到年内巅峰,这或许意味着理想已经熬过芯片荒最严重的阶段。

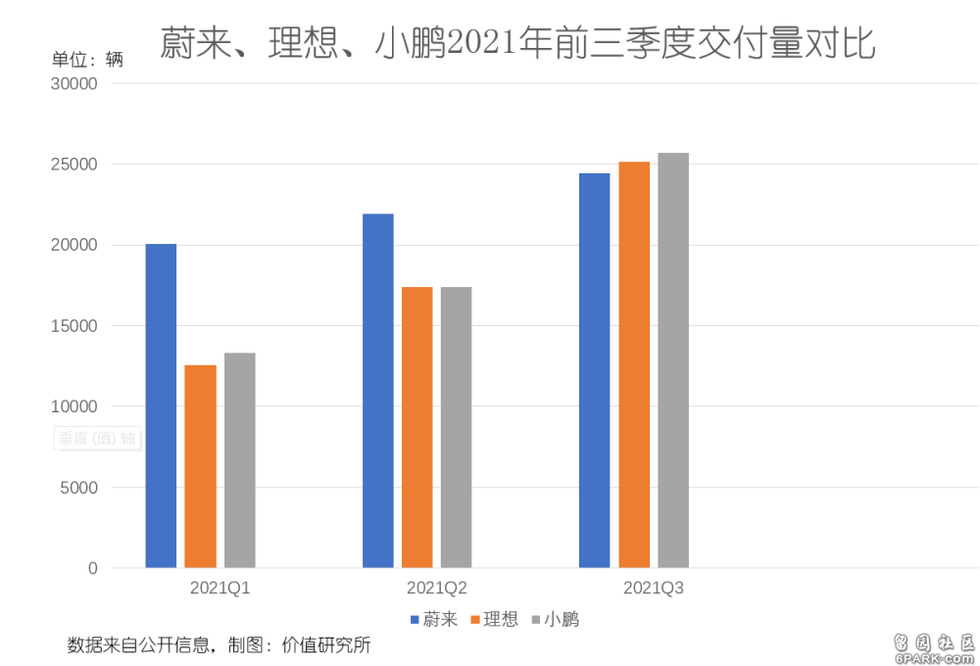

此外,横向对比蔚来、小鹏的表现,理想也毫不逊色。

数据显示,蔚来今年前三季度交付量分别为20060辆、21896辆和24439辆,小鹏同期的交付量则分别为13340辆、17398辆和25666辆。

从数据可以看出,三大造车新势力交付量都在持续增长。区别在于,受到供应链影响,蔚来的增速放缓,小鹏和理想则仍在蒙眼狂奔,且都在第三季度反超了蔚来。

当然,它们和老大哥特斯拉之间的差距,都是巨大的――数据显示,特斯拉今年前三个季度交付量分别为184800辆、201250辆和232025辆,几乎是“蔚小理”的十倍。

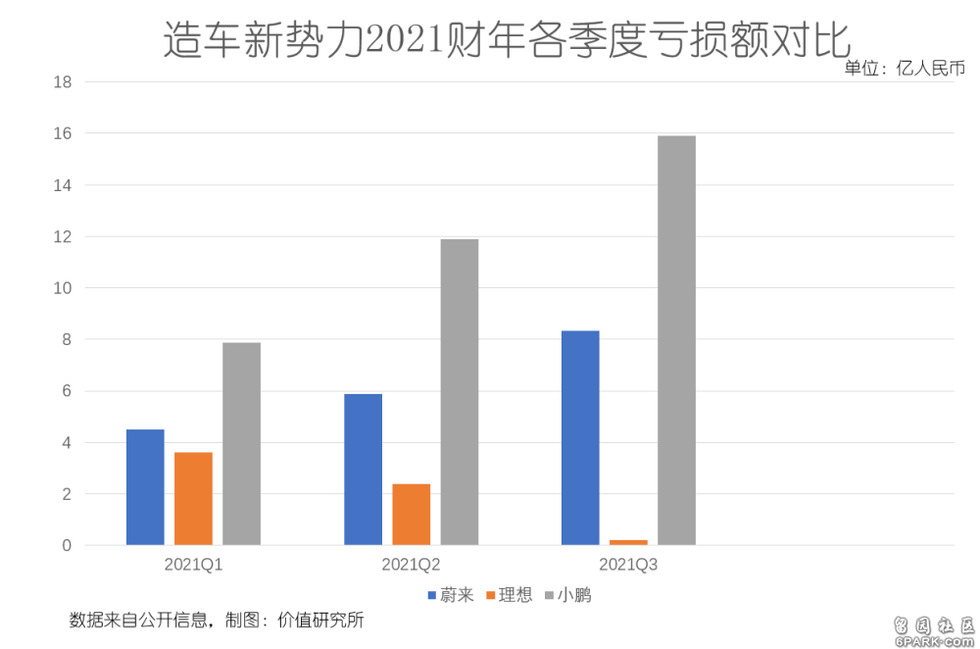

净亏损:理想不及蔚来、小鹏零头

再来看亏损的情况。

数据显示,三季度理想净亏损2150万,汽车业务成本最高,达58.3亿,同比增幅超过190%。

但横向对比来看,理想的优势可谓巨大:三季度蔚来和小鹏的净亏损分别达到8.35亿和15.90亿,仅零头就超出理想一大截。更重要的是,理想今年前三个季度的净亏损额一直在收缩,而蔚来和小鹏还一直在放大。

可以预见,理想和小鹏在最后一个季度的竞争会更加激烈。

问题在于,三季度理想和小鹏在交付量上的差距不过数百辆,净亏损则有天壤之别――而且别忘了,理想的总营收也一直高于小鹏,整车毛利率也是力压群雄。

数据显示,三季度蔚来和小鹏的营收分别为98.1亿和57.2亿;与此同时,理想三季度整车毛利率达21.1%,超过蔚来的18%和小鹏的13.6%。

综合上述数据,价值研究所认为,造车新势力三巨头的竞争格局在第三季度已经发生了两个显著变化:

首先,论成本效益,理想现在绝对是造车新势力中的领头羊,蔚来、小鹏大幅落后;第二,蔚来的交付量掉队,而且和理想、小鹏之间的差距可能在第四季度被进一步拉大。

提醒大家一点:三大造车新势力四季度的交付量预期,和四季度的排名保持一致。小鹏预计交付3.45-3.65万居首,理想3-3.2万次之,蔚来2.35-2.55万垫底。按照这个预期,蔚来四季度交付量将被小鹏拉开近1万辆的差距。

至于理想,能在稳定提升交付量的基础上持续减少亏损,和其有序扩张、控制成本,不盲目加大投入、拉长战线的策略有一定关系。

控制成本的秘密

都知道造车新势力成功的关键,在于提高交付量。但很多人会习惯性忽略它们为了提高交付量所做的努力。

价值研究所)就认为,在提高交付量之余控制成本,才是拉高毛利率、压低亏损的关键。理想之所以能比蔚来、小鹏更早实现正毛利率以及降低亏损,就是赢在成本的控制――主推单品车型这个策略,显得尤为关键。

汽车行业分析师郑谊也在接受媒体采访时说过:

“理想仅靠理想ONE一款车支撑好几年,可以有效减少亏损,活得更久,这也是为什么理想汽车比蔚来、小鹏都更早实现正毛利率。”

这当中的道理不难理解。

一方面,扩大产品线就意味着研发投入的几何级增长。

三季度,小鹏研发投入达12.6亿,同比去年翻了整整一倍,环比第二季度也大涨近50%。在今年早些时候,小鹏的高管曾表示,预计今年全年研发投入将达到40亿。其中,小鹏G9和P5两款新车型的研发投入占据大头。

三巨头中产品线最丰富的蔚来更不必说。三季度,蔚来研发投入达11.9亿,环比增加3.1亿。CEO李斌曾透露,蔚来今年研发投入预计为50亿,年底研发团队规模会扩充到年初的两倍。

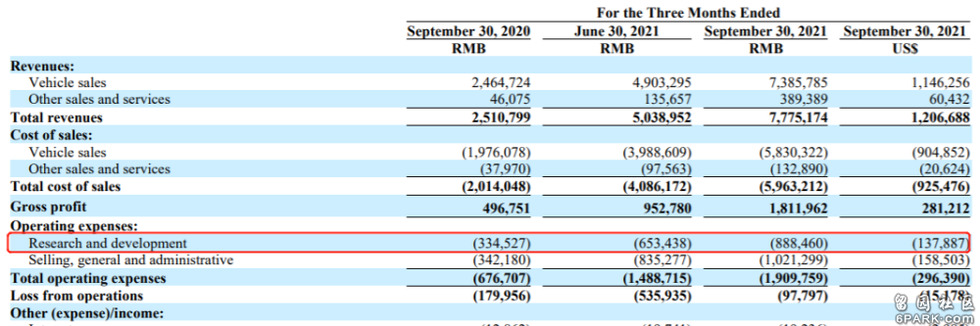

相比之下,理想的研发投入在造车新势力中处于较低水平,三季度研发支出为8.89亿,全年预计投入不超30亿。

(图片来自理想财报)

外界也一度十分担心理想单一的产品线难以撑起未来,限制理想的扩张。但至少从目前的情况来看,理想营收增速并不慢,整体体量也没被蔚来和小鹏抛离――上面提到的营收、利润等等数据,都是例证。

只能说,理想选择了一条和蔚来、小鹏不同的发展策略,且现阶段收获了不俗的效果。

另一方面,研发投入的增加还不是最要命的――毕竟新能源车本就十分烧钱。最令造车新势力们头疼的是,加快产品迭代之后,各种附加的营销、市场推广、让利活动都会让成本进一步上升。

数据显示,蔚来三季度投入了18.25亿销售及管理费用,小鹏的销售和一般行政费用也达到15.38亿,理想则为10.21亿。而从费用率的角度看,小鹏最为惊人――销售费用占营收的比例达到26.89%,远超过蔚来的18.60%,是理想13.13%的两倍有余。

交付量无法和理想拉开差距,营销和研发费用却双双高于这个竞争对手,蔚来和小鹏的前景注定布满荆棘。

在价值研究所看来,交付量称霸的小鹏之所以毛利率垫底、净亏损一马当先,除了受困于低售价之外,还跟过于烧钱的营销密切相关。

2018年小鹏品牌发布会上,何小鹏曾说过:

“智能汽车的核心在运营,不在制造。”

在这个理论指导下,小鹏早期“高举高打”战略取得一定成效,销量大幅上升。但营销和优惠降价这种招揽生意的方法,有一个很大的弊端――开始了就很难停下来。

有业内人士分析道,一旦厂商在价格和优惠政策上出现多次反复,就会影响品牌信誉度,也会让消费者有被耍的感觉。所以不少媒体都将造车新势力的“割肉让利”和疯狂营销,形容为“饮鸩止渴”。

持续放大的亏损也证明,这种烧钱换增长的模式给小鹏带来最为沉重的压力,也加大扭亏为盈的难度。

从成本控制的角度看,最初达成毛利率转正成就的理想,也是造车新势力中最有希望彻底摆脱亏损的成员。

但在控制好成本之后,理想难免也要继续走向扩张之路。

交付量之外的鏖战

吸取了之前的教训,“蔚小理”三强在扩张过程中都考虑得更加周到。

首先,如上文所言,三巨头都在抓紧研发新车,抢占市场――小鹏的新车计划我们前面已经提到了,理想计划在2022年推出X平台首款全尺寸豪华增程式电动SUV;蔚来的李斌早前则透露,蔚来ET7已经在9月正式下线,基于NT2.0平台打造的两款新车也在加紧开发之中。

其次,为了提高用户黏性、摊薄售后服务成本,造车新势力也在销售渠道、配套设施上加大投入。

其中,战火最激烈的,莫过于一场席卷全国的基础设施大战。

在知乎“大家如何看待蔚来换电模式和小鹏终生免费充电模式”的问题下方,最高赞的回答里,答主“汽车知家”直言,无论哪种服务模式,都要满足一个前提条件:基础设施足够完善。

答主“平头论卒”也表示,无论蔚来模式还是小鹏模式,只要它们愿意在基础设施上下功夫,对用户来说就是加分项:

“(蔚来和小鹏的模式)确实一定程度减轻了车主的续航焦虑,只要用户买账,市场反馈良好,这种模式就是可行的,成功的。”

(图片来自知乎)

在这一场基建大战中,造车新势力各有侧重。整体来看,蔚来、小鹏暂时领先理想一个身位。

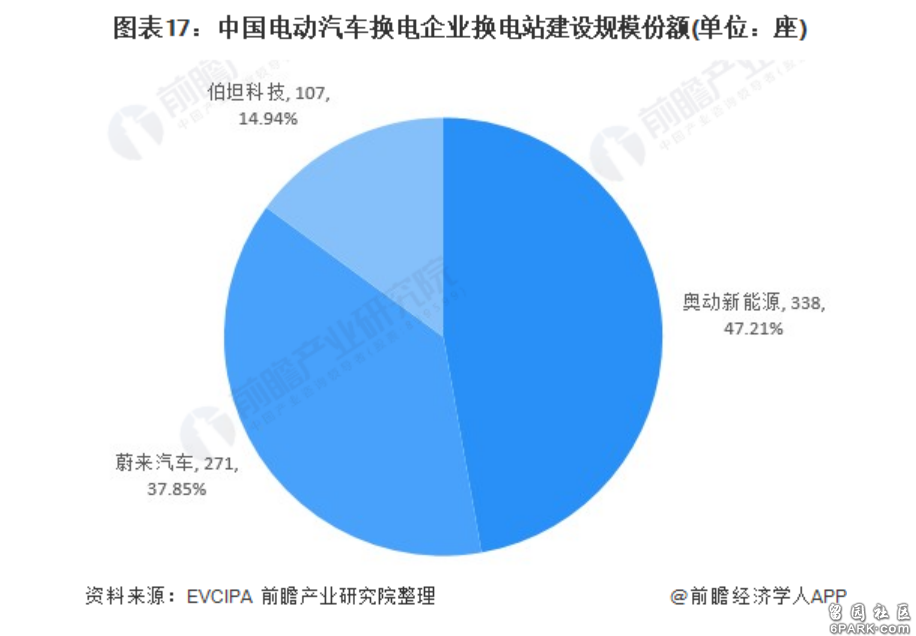

蔚来主打的还是换电站。根据EVCIPA统计的数据,国内换电站目前呈三足鼎立之势,奥动新能源、蔚来和伯坦科技占据了几乎全部市场份额。其中,奥动新能源以超过47%的市占率占据榜首,蔚来37.85%居于次席。

(图片来自前瞻产业研究院)

11月26日,蔚来宣布和能源巨头壳牌集团达成战略合作协议,双方计划到2025年在中国联合建设100座换电站,并从2022年开始在欧洲运营试点站。与此同时,壳牌在欧洲的充电网络也将向蔚来用户全面开放。

根据官网上的数据,截止11月30日,蔚来共有超过660个换电站。在搭上壳牌这个实力强劲的合作伙伴之后,蔚来必然会在这一场基建大战中继续发力。

和蔚来不同,小鹏主打的是超充站战略。

在过去很长一段时间,小鹏都在充电服务上和蔚来正面对掐。2018年底的小鹏发布会上,何小鹏就说过:

“我们坚定地认为,超充是比换电更好的方式。电动汽车只靠续航是不够的,一定要在家用充电的基础上配套高效率的超级充电站。”

官方数据显示,截至第三季度,小鹏在全国共拥有439座小鹏品牌超级充电站,还在全国221个城市铺开超过1600座优质免费充电站。

不过,价值研究所(ID:jiazhiyanjiusuo)观察到,小鹏似乎摒弃了当初的想法,开始介入换电站市场。

进入2021年之后,小鹏先后在深圳成立了小鹏汽车科技有限公司和智鹏汽车销售服务有限公司,经营范围均涉及新能源汽车换电设施销售。

归根结底,换电技术能在短时间内完成电量补给,还能将部分成本转嫁给电池厂家、降低购车费用,对于一直深受高成本之困的小鹏来说肯定有很大吸引力。

值得一提的是,蔚来目前也已经在全国布置了超过500座超充站。

在价值研究所看来,这种场景意味着曾经互相看不顺眼的两大巨头,最终还是殊途同归,杀入对方领地,展开一场更加激烈的较量。

至于理想,由于目前唯一车型理想ONE可油可电,在充/换电基建大战中暂时显得相当低调。

不过,我们丝毫不怀疑理想在这方面的野心。

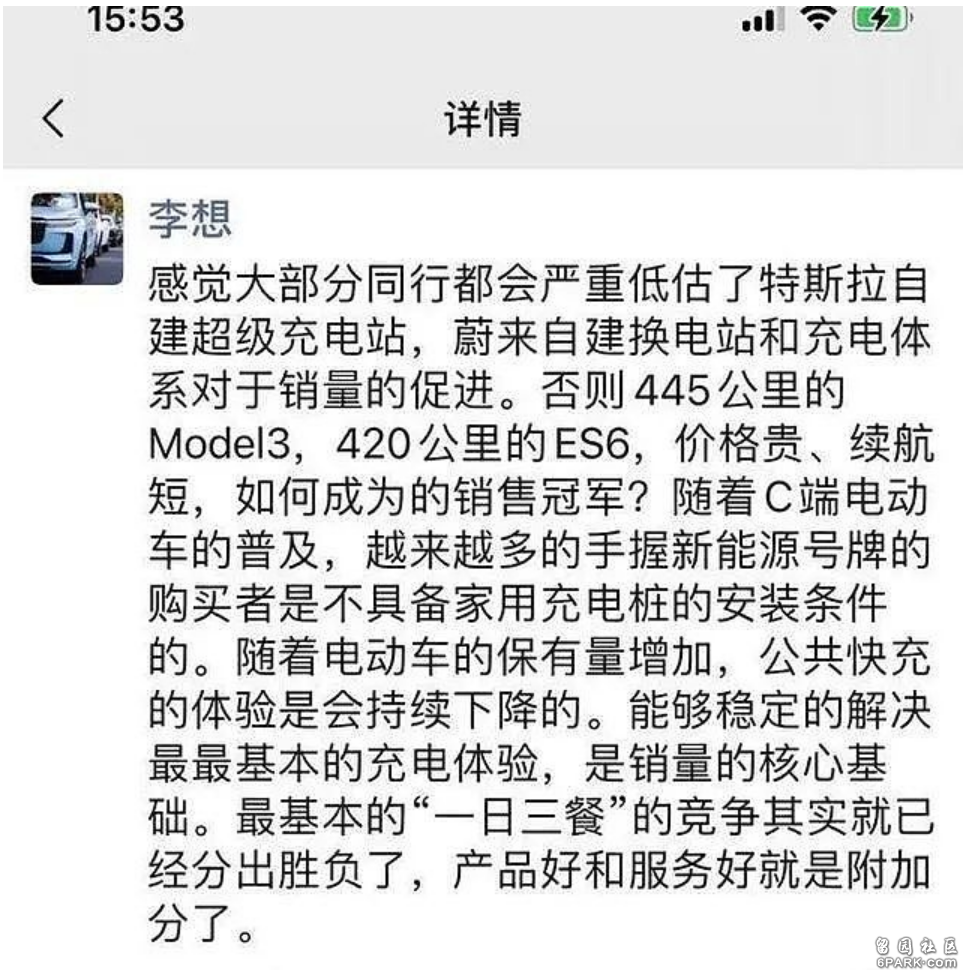

在雪球社区上,流传着一张李想的朋友圈截图,上面这样写道:

“感觉大部分同行都严重低估了特斯拉自建超级充电站、蔚来自建换电站和充电体系对销量的促进。能够稳定解决最最基本的充电体验,是销量的核心基础。”

(图片来自雪球)

今年10月份,理想汽车副总裁、充电网络负责人孙广敏提出了理想基于用户应用场景打造“三层充电网络”的计划:

第一层是针对家用、公司等高频使用场景的慢充,第二层为适合泛目的地、停留时间不长的4小时中速充电,第三层为仿照加油站的快速高压充电,目标是充电10分钟、续航400km。

野心有了,构想有了,相信理想在不久的将来会为这场基建大战再添一把火。

写在最后

众所周知,理想和蔚来的定位更接近――数据显示,理想ONE各版本均价约为34万,蔚来各车型均价约40万,小鹏仅为20万。随着蔚来掉队、交付量大跌,理想当然希望接管其空出来的市场份额。

从这个角度讲,蔚来跌倒,更有可能吃饱的当然是理想,而非小鹏。

经历过不少风浪,也有过并不成功的创业经历的李想,养成了凡事看长远一点,想深一层的习惯,还提出过经典的“五层楼”理论:从一个普通人到优秀的人,再到管理者、领导者,到成为顶尖的领导,就像走过五层不同的楼层。

“每一层的认知都是天壤之别,只有到了更高一层,才可以更好地看到底层的问题。”

如果把五层楼的概念套用到理想汽车身上的话,从成立到确立生产方案,从实现量产到第10万辆整车落地,也算是走完了四层高楼。

接下来这最后一层?或许就是打造完整的产业链和售后、基础设施供应体系,蚕食对手的市场份额。

掉队的蔚来,进击的理想,还有继续烧钱换增长的小鹏……造车新势力之间的恶战,相信不会停歇。