| 送交者: 雪狼99[☆★★★声望勋衔15★★★☆] 于 2023-03-20 17:18 已读 2751 次 | 雪狼99的个人频道 |

2022年,腾势、极氪、红旗等多家自主品牌推出高端MPV车型,进军MPV市场。2023年开年,尽管乘用车市场全面遇冷,但MPV市场相对坚挺,市场表现似乎在证明企业去年的选择不无道理。

乘联会数据显示,2月MPV零售同比增长24%达8.2万辆,同比增速远超轿车及SUV细分市场10%左右的增速。1-2月,MPV市场累计零售量跌幅最小。

相比于竞争激烈的轿车及SUV市场,MPV市场在为2020年以前迭代相对缓慢,GL8、奥德赛等产品20年长盛不衰,甚至成为细分市场的代名词,自主品牌的MPV主要停留在20万以下价格区间,没有形成正面的竞争。

硬币的另一面,是MPV市场规模本身就相对有限。2022年MPV车型累计销量94.3万辆,同比下降12.6%。相对于乘用车超2000万辆的市场规模,MPV仅有4%的份额,所以进入这一市场也意味着一场“你死我活”的存量竞争。

从开年两个月开年的市场表现来看,自主品牌在MPV市场逐渐开始有一战之力。

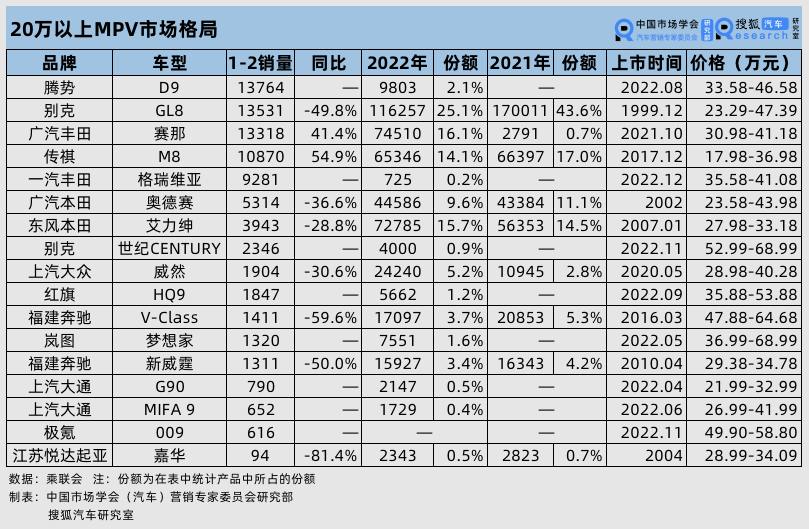

腾势超越GL8 合资依然是20万以上MPV市场主力

2023年开年,最大的看点莫过于腾势D9力压别克GL8领跑MPV市场。8月上市后,腾势D9于10月25日开始交付。作为品牌换新后的首款车型,D9进军高端MPV市场可谓一炮打响。

从品牌到高层,腾势总是话题不断。前有极氪009上市之际争论MPV二排要不要有过道,后有燃油车纷纷降价之际,称降价潮是淘汰落后产能。3月13日,腾势CEO赵长江在微博发表对降价潮的观点后,还顺便报了下成绩,称3月有望订单、交付再破万。

腾势D9作为新能源智能化时代的新产品,显得诞生于上个世纪的别克GL8有些“古早”。尽管持续迭代年型款,但无论从动力类型可选择性还是智能网联水平来看,GL8产品力略显不足。随着竞争的加剧,在不包含进口的20万以上的MPV市场中,GL8的市场份额从2021年的43.6%下降至2022年25.1%。

相比于GL8,2022年上市的别克世纪从产品力上更有竞争力。在豪华感、车内智能化配置上大大提升,起售价高于GL8顶配价格。在50-70万价格区间有一定的竞争力,但其价格区间也决定了很难接替GL8在MPV市场的份额。看来在利润和份额之间,通用选择利润。

从整个高端MPV市场来看,合资依然占据主流地位。截止2023年2月,在国内生产的起售价在20万以上的MPV共有17款,其中自主品牌6款。除了腾势取得了细分市场冠军的位置,传祺M8在一众合资产品中占有一席之地。

今年1-2月,传祺M8是这一市场保持最高增速的车型,作为最早打入MPV市场的乘用车品牌之一,M8在 2017年底上市,2020年及之前基本保持在年销2-3万辆的规模,2021、2022年则跨越6.5万辆,今年开年全面下跌的市场中,传祺M8同比增长超50%,可见家用MPV市场需求的走强。

其他自主品牌产品表现相对平淡,今年月销均不超千台。红旗HQ9、岚图梦想家、上汽大通G90、MIFA 9、极氪009均为2022年新上市的MPV车型,其中极氪009是在今年1月15日才开始交付的,但两个月累计616量的成绩,与别克世纪尚有距离,5款车型累计仅有7.3%的市场份额。对自主品牌来说,“现在还不是高兴的时候”,自主向上任重道远。

但得益于中国市场在新能源转型中走在前列,自主MPV在动力类型上也进行了更多尝试,上汽大通在2022年4月率先推出首款纯电MPV MIFA 9,随后的岚图梦想家提供纯电和插混两种选择。红旗HQ9则是燃油+48V轻混,极氪009是目前价格最高的纯电MPV。

尽管当下销量表现平淡,但这些车型的市场接受度,一定程度上也能有效地验证近几年哪种动力类型、价格区间是更有效的细分市场,为后续产品的设计和改进提供思路。

合资品牌中,除了常青树GL8,本田的姊妹车型奥德赛、艾力绅同样是MPV市场的经典款。市场份额虽持续下跌,但近两年基本能保持累计10万辆以上的销量。丰田的赛那/格瑞维亚作为后来者,紧追别克,占据了超30%的份额,成为GL8的有力竞争者。

上汽大众及福建奔驰则处于腰部靠后的位置。其中上汽大众的威然是2020年上市的,2022年市场份额同比提升2.8个百分点,有一定的竞争力。福建奔驰的V-Class、新雷霆上市时间较早,在竞争中份额逐渐缩水。

高端MPV产品作为高利润车型,既能成为重要的利润来源,又能反哺品牌形象,逐渐成为各家厂商竞争的赛道。变革时期也是市场座次洗牌的最好时机,是新选手更胜一筹还是老选手长盛不衰,是MPV市场值得持续关注的看点。

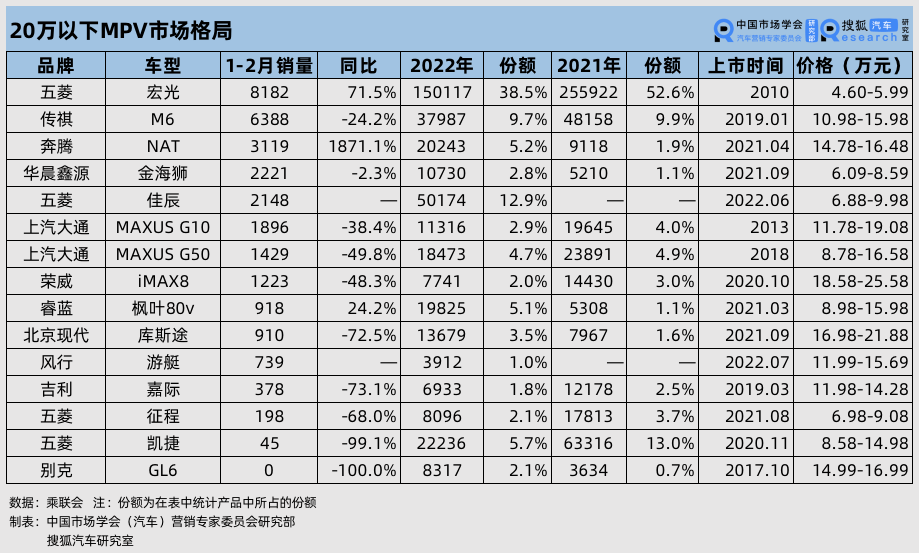

五菱领跑平价市场 车型销量排行变数大

不同价格的产品对销量的评价标准自然也不同,这里将价格区间低于20万以下的市场单独观察。相比于中高端市场,平价市场的市场集中度更高,自主品牌更多,2023年依然有产品在售的合资品牌仅有北京现代的库斯途。

五菱是平价MPV市场的头部品牌,作为商用向乘用转型的代表,深得下沉市场的民心。十年经典车型宏光在2022年依然是MPV市场的冠军。作为“人民的五菱”,接地气依然是其不变的宗旨,除了经典车型宏光,新推出的征程、佳辰等在保持实用性的基础上,在外观、空间设计上更多的考虑到了乘坐的需求。

在平价MPV市场五菱始终保持较快的产品节奏,2020-2022年每年推出一款车型。但产品力表现一般,凯捷、征程都仅在上市第一年销量较好,进入2022年几乎没有市场,佳辰能否成为又一款经典也是对五菱在新时期产品能力的考验。

与别克的GL6一样,传祺在M8反响不错后,也推出了定位更低一层的M6,近两年保持在4万辆的规模,占据近10%的市场份额。今年开年同比虽有下降,整体上依然是这个市场最有竞争力的产品之一。

与五菱的转型之路类似的还有风行菱智和华晨鑫源。风行菱智作为一款畅销多年的平价MPV货车,为游艇的开发设计提供了思路。但或许是由于定价偏高,且同价格区间还有五菱的多款产品,游艇的销量表现没能达到菱智同样的规模。

奔腾NAT、枫叶80V的销量主要来自出行市场,2022年均年销2万辆左右。但MPV的出行场景多为商务出行,平价出行市场上SUV、轿车同样竞争激烈,对这类产品来说保持现有的市场份额就是个不小的挑战。

相比于其他品牌,上汽大通是更专注MPV市场的品牌。早在2013年就推出了MAXUS G10,G10、G50共覆盖8-20万元市场。近两年其销量仅出于腰部位置,今年开年销量同样大幅下跌,高端产品G90、MIFA 9表现平平,对大通来说,找到自己擅长的赛道尤为重要。

合资产品仅有北京现代的库斯图和别克的GL6,其中GL6在2023年已经基本停售了,库斯途跌幅超70%,预计将来这一市场主要还是自主品牌的竞争。

从整个市场来看,除了传祺M8、五菱宏光这样的经典车型,其他产品销量排行变动相对较大,这也一定程度上说明了这一市场新产品多、但经典产品少的特点。

无论市场如何变化,销量总是评价产品力、考验企业能力最关键的因素之一。随着新能源智能化转型,将有更多的产品重塑MPV市场格局。