| 送交者: Fremont[♂☆★★声望品衔11★★☆♂] 于 2019-04-04 16:34 已读 1412 次 | Fremont的个人频道 |

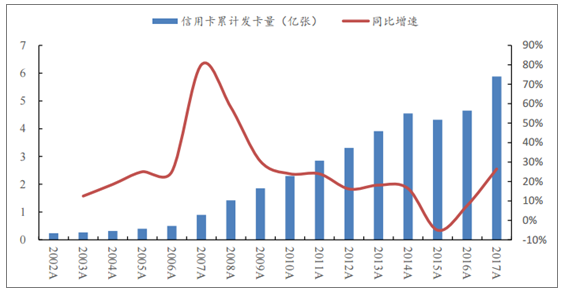

2013 年至今,信用卡支付的介质发生了较大变化,从“物理卡”转变为移动端手机互联 网支付。随着居民收入水平的提高,消费升级,信用卡发卡量再次迎来一波快速发展的机会, 向三四线城市扩张,2002 年至 2017 年,信用卡累计发卡量复合增速为 23.77%。

2002 年至今,信用卡累计发卡量以及同比增速 相关报告:智研咨询网发布的《2018-2024年中国信用卡市场深度调研及投资战略研究报告》

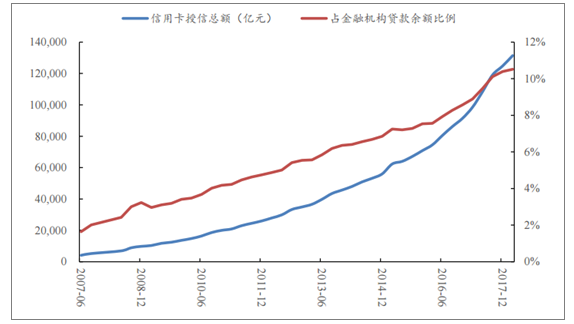

信用卡授信额度是指银行对同一个持卡人持有该银行的所有信用 卡审批的总信用透支额度。截止 2018 年一季度末,信用卡授信总额为 13.14 万亿元,占金融 机构贷款余额的 10.51%。

信用卡授信总额、占金融机构贷款余额的比例

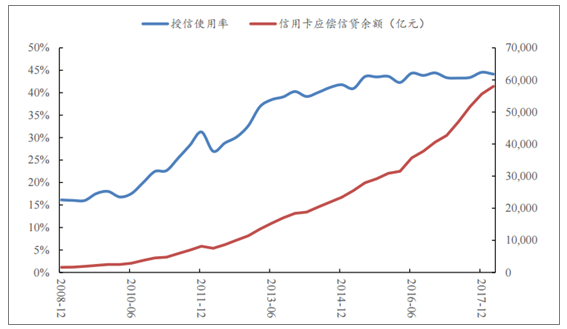

信用卡信贷规模持续扩大,授信使用率不断提升。信用卡持卡人虽然拥有银行给予的透支额 度,但大部分人在一个消费周期里一般不会用完。截止 2018 年一季度末,我国信用卡应偿还的信贷余额为 5.8 万亿元,授信使用率为 44.14%。

信用卡应偿还信贷余额以及授信使用率

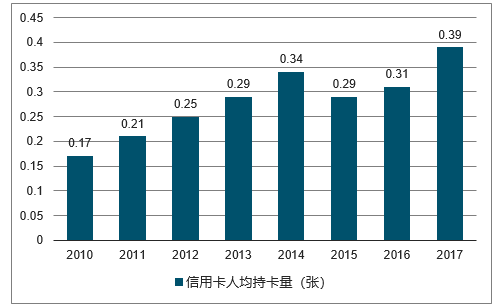

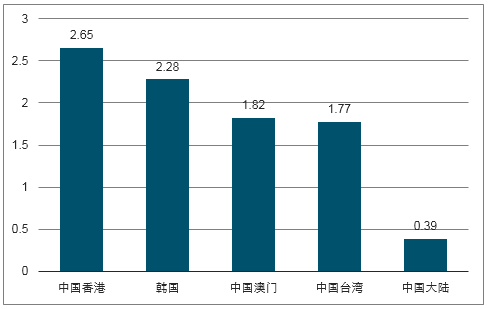

中国信用卡人均持卡量在快速增长,但和国际比较仍偏低。一方面,近些年来,伴随着信用 卡累计发卡量的上升,人均信用卡持卡量从 2008 年的 0.17 张增加到 2017 年的 0.39 张,整 体增长一倍多。但信用卡在各地的发展非常不均衡,北京人均持卡量在全国范围内遥遥领先, 截止 2016 年末,北京信用卡人均持卡张数为 1.35;另一方面,和其他国家、地区对比发现,我国人均信用卡持有量明显偏低。“借钱消费”的 信用文化虽然尚未在全国范围普及,但从历来具备良好的储蓄传统的香港、韩国、台湾等地 的数据来看,我国信用卡尚有很大的发展空间。

2010 年至今,中国信用卡人均持卡量

2017 年各地区信用卡人均持有量(张)

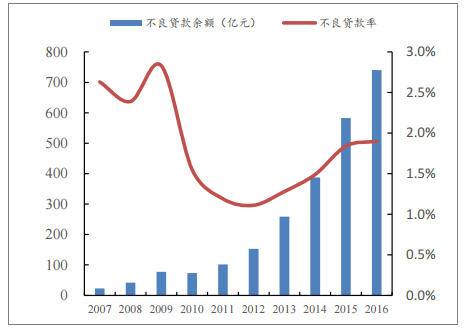

信用卡资产质量较好,不良率偏低。纵向比较来看,在 2009 年之前,中国信用卡贷款整体 不良率较高,在 2%-4%之间,主要是因为那段时间信用卡产业处于高速发展阶段,从国外 的发展经验来看,信用卡在高速发展阶段之后,往往会催生大量的不良贷款,但不良率低于 5%的国际警戒线,风险均是相对可控的。2009 年至 2012 年,信用卡贷款不良率快速下降,虽然近些年有所回升,但和历史比较仍然 处于较低水平。

2007 年至今,信用卡不良率和不良贷款余额

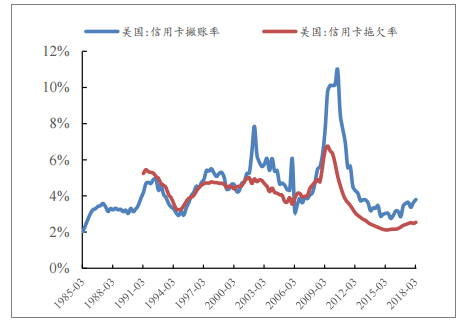

美国信用卡撇账率以及拖欠率

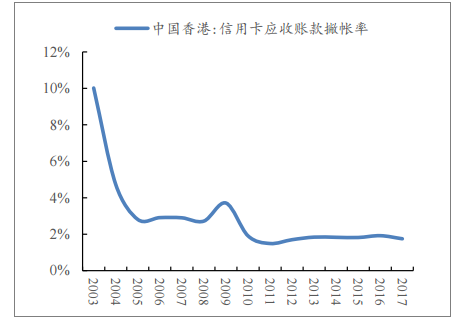

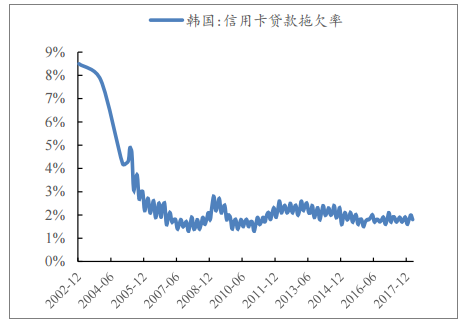

横向比较来看,美国信用卡撇账率和拖欠率走势一致,在 2008 年金危机时大幅度上升,最 近几年,撇账率在 3%-5%、拖欠率在 2%-4%之间波动;香港地区的信用卡撇账率在 2003 年之前曾高达 10%,之后便逐步下降,虽然在 2008 年金融危机期间有所反弹,但总体呈现 下降趋势,目前在 1.8%附近波动;韩国的信用卡拖欠率从 2003 年之前 8.5%下降至 2018 年一季度末的 1.8%,近些年大致保持稳定趋势。

香港信用卡贷款撇账率

韩国信用卡贷款拖欠率

http://www.chyxx.com/industry/201807/655775.html