| 送交者: 银河小将军[♂★★★★声望勋衔17★★★★♂] 于 2019-11-04 13:17 已读 2375 次 1 赞 | 银河小将军的个人频道 |

“相见时难别亦难,东风无力百花残。”2019年,在全球总需求疲弱的大环境下,除日本之外的主要发达经济体增速均出现明显下滑,美国经济开始周期性下行,而欧元区核心国家出现经济失速风险。2020年,随着美国经济的进一步走弱,发达经济体经济增速的整体放缓仍将延续。10月15日,IMF(国际货币基金组织)在最新的经济展望中预期2020年发达经济体增速为1.67%,创下2013年欧债危机以来的新低。

我们认为,发达经济体正迈入内外因素交织下的困境:第一,劳动收入份额下降和分配不均衡带来通缩隐患;第二,产业和区域发展的不平衡削弱社会稳定性;第三,负利率常态化引发金融风险;第四,贸易摩擦重心轮转增大边际冲击力度。内外交困之中,发达经济体面临艰难但必要的政策转向,包括改善收入分配、调整经济结构、善用财政空间、重释全球化红利等,以期迎来沉淀后的质变。

通胀疲弱存内因,重振总需求尚待结构性改革发力

10月15日,IMF在最新的经济展望中预期2019、2020年发达经济体增速分别为1.68%和1.67%,创下2013年欧债危机之后的新低,并分别低于1980年以来的长期均值和金融危机十年来的均值超过0.7和0.3个百分点。我们在全球经济展望中指出,美国、日本、欧元区等主要发达经济体和中国总需求的同步疲软是本轮全球经济下行的主因,也带来了全球性的通缩压力。

事实上,菲利普斯曲线失效的威胁一直是近年来困扰发达经济体的难题。尽管对此现象有科技进步、超级全球化、市场结构变化、工会力量下滑等解释,但无可否认的是经济分配内在痼疾——劳动收入份额下降所导致的工资上涨乏力是其背后隐含的重要特征事实。

从上世纪80年代以来,发达经济体资本和劳动之间的分配出现结构性转变,收入增长的缓慢和不平等的加剧,侵蚀了长期购买力的根基。IMF指出,过去40多年来发达经济体的劳动力收入份额已经从上世纪70年代末约54%降至49%。(见图1)

本世纪以来,此前相对稳定的美国劳动收入份额也出现急剧下行,在截至2016年的七十年中,非农部门劳动力收入份额源自2000年之后的下降贡献了整体降幅超过四分之三。从劳动收入的分布看,不平等、不均衡的特征也更趋显著。

布鲁金斯的研究表明,从1979年到2016年,按照美国实际工资五分位数(Quintile)计算,收入越高的群体实际工资增长越快,而工资最低的20%分位群体实际工资甚至下降了约1%。要想重新实现工资和通胀之间的良性反馈,结构性改革发力的方向除了提升劳动生产率之外,还需着眼于收入分配的均衡性和劳动力份额的稳定度。 6park.com

产业、区域不平衡,商业活力和社会稳定存挑战

2019年二季度,美国制造业占GDP比重降至11%,创1947年以来的新低。事实上,“美国制造的回归”一再成空只是发达经济体制造业衰落的缩影,产业结构的失衡对于内生经济动能的抑制日益凸显。比如,作为服务业占比显著超过制造业的发达经济体,本世纪以来其第三产业就业相对第二产业比重仍在不断上升,进而通过压低核心服务通胀中枢导致其长期通胀系统性低于央行的目标。(见图2)

不仅如此,可贸易的制造业凋敝引发贸易争端,在发达经济体与劳动力相对充裕的新兴市场贸易尚远低于其内部贸易规模的情况下,蚕食了潜在的全球化红利。除了产业发展的不平衡,发达经济体国内区域间的不平衡正重新对其长期增长潜能构成巨大挑战。

IMF的研究表明,对于发达经济体,其国内区域之间的长期失业率与经济表现之间呈现出明显的负相关,区域之间的分化不仅抑制了生产要素的配置有效性,也引致了健康、教育、人力资本积累等方面的持续不平等,成为社会和政治动荡的重要原因。

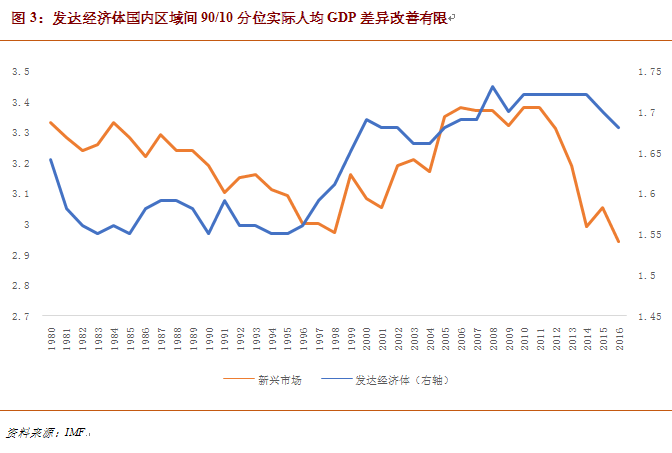

当前,尽管发达经济体国内区域间人均GDP差异相对较低,但过去十年来其相对新兴市场的这一优势正在明显缩小(详见图3)。从发达经济体内部看,美、英、德、法等重要经济体在国内区域相对平等程度方面都排位靠后(详见图4)。在当下不稳定的宏观环境中,随着总量型的刺激政策边际效用递减,这些国家内部脆弱的区域和特定劳动力市场将面临考验。

负利率驶入未知区,弥合产出缺口和防范金融风险当权衡

自2012年以来,全球主要央行讨论与实践的核心议题之一即如何突破零利率下限,以便宽松的货币政策能持续刺激通胀和经济增长。除了提高通货膨胀目标、实施非传统货币政策外,作为对现金征税的变通,央行将基准利率调至零以下的“负利率”政策被诸多国家采用。

2019年,美联储货币政策转向更是带动了全球新一轮降息潮,占全球GDP约24%的经济体重要利率更是落入负区间:欧央行下调隔夜存款利率10个基点至-0.5%;日本央行贴现率维持在-0.1%水平;瑞典维持隔夜存款利率-1.25%;瑞士利率走廊维持在-1.25%到-0.25%;丹麦维持金融机构7天存单利率-0.65%;匈牙利上调隔夜存款利率10个基点至-0.05%。

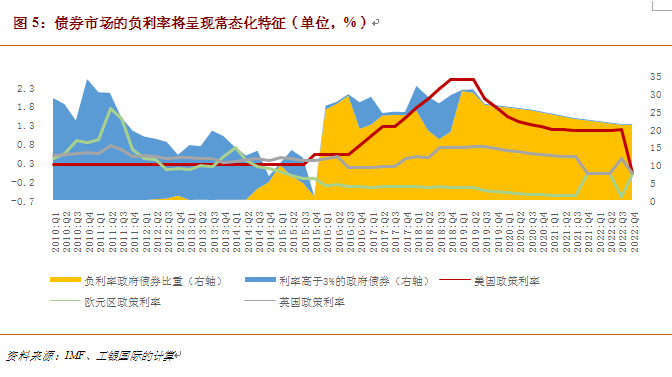

从经济影响看,负利率环境约束了货币政策空间,但历史性的利率低位客观上打开了部分经济体扩张财政的空间。随着主要央行政策利率轨道沿低位下行,债券市场的负利率将常态化,而收益率超过3%的发达经济体政府债券占比将长期低于1%(详见图5)。

在此情形下,部分发达经济体(比如作为欧元区核心国家的德国)如能果断主动宽松财政配合货币政策,将有望摆脱通缩和经济继续失速的威胁。但学理表明,负利率常态化也面临利率传导有效性降低、债券市场流动性下降、银行利润空间收窄、金融市场分割和动荡加剧等风险。

在宽松货币政策和高债务存量的情形下,负利率这柄双刃剑的正向作用极大程度上依赖于监管有效性,且公共开支的投向也至关重要,不仅满足于刺激当期的总需求,更需着眼于可以提高人力资本、潜在产出水平、可持续发展能力的方向。

贸易摩擦重心轮转,发达经济体面临更强边际冲击

当前,中美贸易摩擦仍是全球经贸争端的风暴眼。在最新的全球经济展望中,IMF预计2019年、2020年、2021年关税提高对美国经济增速拖累分别为0.33%、0.58%、0.6%。2020年美国经济在继续减速的过程中还将面临接近翻倍的冲击,且自2021年起贸易摩擦对中国的影响边际转弱,相反对美国的影响边际增强。

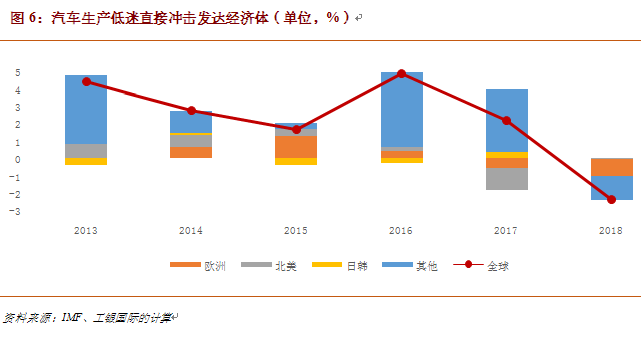

更加值得关注的是,随着冲击重心和时序的动态演进,中美双边贸易摩擦呈现出趋缓的势头,然而美国与其他发达经济体的贸易争端或有抬头的可能。IMF曾在2018年指出,发达经济体受汽车及其零部件的贸易摩擦冲击极大,若美国对价值3500亿美元的该类进口商品加征关税并遭到相应反制,发达经济体受到的长期增长拖累或将大于新兴市场经济体,也将对全球经济产生极大冲击。

当前,汽车业产值约占全球GDP的5.7%,出口约占全球商品出口的8%。发达经济体正是全球汽车产业最重要的玩家,北美的美国和加拿大,欧洲的法、德、意、西、英,亚洲的日、韩占全球汽车产值的39.3%和汽车产业出口的59.1%。考虑到接近半数的中间品消费源自钢、铝等大宗商品和其他制造及服务业,2018年汽车业的疲弱对于全球贸易的总冲击可能高达0.5个百分点(详见图6)。中国是全球最大的汽车市场,在当前中美摩擦尚未完全消弭之际,一旦12月的新增关税如期加征,将进一步冲击本已陷入低迷的汽车生产。

此外,美国基于232调查对于欧、日潜在的钢、铝和/或汽车及零部件关税也会直接冲击发达经济体。综上,要缓解发达经济体面临的外部冲击逆风,寻回集体理性尤为关键。

评分完成:已经给 银河小将军 加上 100 银元!