| 送交者: 经版59毛[☆品衔R4☆] 于 2019-11-29 16:29 已读 1196 次 | 经版59毛的个人频道 |

股债角色反转,这些都是央行破坏市场的结果。

近来,市场出现十分矛盾的现象:股市资金以创纪录的规模流出,标普指数却屡屡创下历史新高。投资者们对此怪象热议非常,法兴银行则表示:

“我们目前正面临一个难题。尽管今年标普500指数迄今为止已上涨了24%,创下新高,但我们尚未看到任何繁荣的迹象。事实上,仓位头寸和市场情绪指标似乎都没有表现出过度自满的迹象。”

作为其2020年展望的一部分,法兴银行认为,上述现象与央行此前的作为脱不开关系,认为是央行破坏了市场,导致了一种奇怪的现象:在我们现在所处的世界里,股票表现得像债券,买股票是为了当前收入(股息),而债券的表现也像股票,买债券是为了资本增值。

法兴银行的Alain Bokobza在评论这种反转时写道:

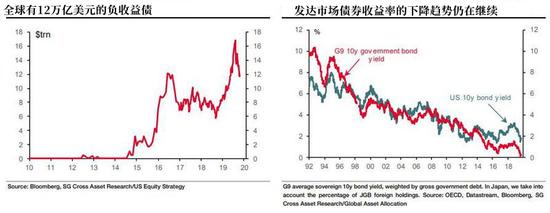

“目前全球负收益债券的市场规模为12万亿美元,在当下我们所处的这种经济周期阶段,这个规模是前所未有的高水平……这种形势正促使投资者四处寻求收益,从而改变了资产的性质。”

为了更好地探究这种现象,法兴银行研究过日本市场。随着日本国债收益率进一步进入负区间,法兴的配置框架要求其对主权债券采取更为中立的立场,而是要把更多重心放在股市(自去年年底以来,日经225指数上涨了约16.4%,而东证指数上涨了约19%):

“在某种程度上证明了,在日本主权债券收益率非常低的情况下投资日本股票,可以让投资者获得相当于股息和回购收益总和的利润。”

如今在全球经济逐步放缓的背景下,发达市场的收益率曲线也越来越“日本化”了,尤其是美债收益率,这种风险正促使投资者追逐收益更高的风险资产。

从美债收益率的角度来看,法兴银行表示“股息和回购带来的收益更有吸引力”。

目前,标普500指数的股息和回购收益率为5.3%,而10年期美债的收益率为1.8%:3.5%的利差令标普500指数更受追捧。股息/回购收益率远高于10年期债券收益率这一现象,也是许多公司进行回购的主要原因。

过去两年中也曾出现大量的股票回购浪潮,尽管2019年公布的回购与上一年相比可能会有所下降,但实际上2019年的回购总量还是足以让2018年创纪录的回购黯然失色。截至2019年9月1日,标普500指数成分股公司在过去12个月内已回购了总值8290亿美元的股票,融资方式主要为债务融资。

然而,过度的融资回购会带来问题,因为正如法兴银行所说,到2020年的某个时候,市场将开始更多地关注回购和债务之间的联系,回购越多,负债越重,届时,累计回购金额超过15万亿美元的美股“最大买家”很可能将会消失。

在这种情况下,从未来回报来看,最重要的问题或许是哪个部门可能由于过度杠杆化而难以举债回购。法兴银行认为,鉴于目前杠杆率中值为5.91倍,净回购收益率为3.6%(回购总收益率为3.8%),再加上非必需消费品行业内股票回购计划相当普遍,该行业的回购很可能面临风险。实际上,截至今年9月,该行业83%的公司已开始了回购,而行业前十强的回购计划仅占该行业总数的64%。因此,在美联储进一步降息之前,做空非必需消费品类股,将是抵御美股杠杆副作用的好方法。