| 送交者: Chuisnll13[☆品衔R4☆] 于 2019-12-29 20:43 已读 1294 次 | Chuisnll13的个人频道 |

导读:周六,央行放了个大招!

有多大?足以影响千家万户。

央行28日上午发布了一条重磅消息,存量房贷利率定价基准要改了,从2020年3月1日开始,定价基准开始转换为LPR,不再挂钩以前的基准利率了。

那么之前签的房贷利率怎么调?房贷利率会下降吗?

买房、有房贷的小伙伴们需要关注。

来 源丨本文综合自中国经济网(ourcecn)、中国基金报(chinafundnews;江右 泰勒)、上海证券报(张艳芬 魏倩)、公开信息等

图片来源 / 图虫创意

关乎千万家庭钱袋子的存量住房贷款利率定价基准切换,还是来了!

12月28日,央行发布公告称,为进一步深化LPR改革,商业银行应自2020年3月1日起正式切换存量浮动利率贷款定价基准,原则上存量贷款利率定价基准切换工作要在2020年8月31日前全部完成。

▲中国人民银行公告〔2019〕第30号

来源:央行官网

以下为公告全文:

中国人民银行公告〔2019〕第30号

为深化利率市场化改革,进一步推动贷款市场报价利率(LPR)运用,现就存量浮动利率贷款的定价基准转换为LPR有关事宜公告如下:

一、本公告所称存量浮动利率贷款,是指2020年1月1日前金融机构已发放的和已签订合同但未发放的参考贷款基准利率定价的浮动利率贷款(不包括公积金个人住房贷款)。自2020年1月1日起,各金融机构不得签订参考贷款基准利率定价的浮动利率贷款合同。

二、自2020年3月1日起,金融机构应与存量浮动利率贷款客户就定价基准转换条款进行协商,将原合同约定的利率定价方式转换为以LPR为定价基准加点形成(加点可为负值),加点数值在合同剩余期限内固定不变;也可转换为固定利率。定价基准只能转换一次,转换之后不能再次转换。已处于最后一个重定价周期的存量浮动利率贷款可不转换。存量浮动利率贷款定价基准转换原则上应于2020年8月31日前完成。

三、存量浮动利率贷款定价基准转换为LPR,除商业性个人住房贷款外,加点数值由借贷双方协商确定。商业性个人住房贷款的加点数值应等于原合同最近的执行利率水平与2019年12月发布的相应期限LPR的差值。从转换时点至此后的第一个重定价日(不含),执行的利率水平应等于原合同最近的执行利率水平,即2019年12月相应期限LPR与该加点数值之和。之后,自第一个重定价日起,在每个利率重定价日,利率水平由最近一个月相应期限LPR与该加点数值重新计算确定。

四、金融机构与客户协商定价基准转换条款时,可重新约定重定价周期和重定价日,其中商业性个人住房贷款重新约定的重定价周期最短为一年。

五、如存量浮动利率贷款转换为固定利率,转换后的利率水平由借贷双方协商确定,其中商业性个人住房贷款转换后利率水平应等于原合同最近的执行利率水平。

六、金融机构应利用官方网站和网点公告、电话、短信、邮件和手机银行等渠道通知存量浮动利率贷款客户,协商约定定价基准转换具体事项,依法合规保障借款人合同权利和消费者权益。

七、中国人民银行分支机构应加强对地方法人金融机构的指导,确保地方法人金融机构按照统一部署,妥善做好存量浮动利率贷款定价基准转换工作。

10大要点全梳理

1、央行说的存量浮动利率贷款是指哪些?

公告所称的存量浮动利率贷款,是指2020年1月1日前金融机构已发放的和已签订合同但未发放的参考贷款基准利率定价的浮动利率贷款(不包括公积金个人住房贷款)。

2、何时不再签订参考贷款基准利率定价的浮动利率贷款合同?

自2020年1月1日起,各金融机构不得签订参考贷款基准利率定价的浮动利率贷款合同。

3、何时开始转换成LPR?何时完成?

自2020年3月1日起,金融机构应与存量浮动利率贷款客户就定价基准转换条款进行协商,将原合同约定的利率定价方式转换为以LPR为定价基准加点形成(加点可为负值),加点数值在合同剩余期限内固定不变;

也可转换为固定利率。定价基准只能转换一次,转换之后不能再次转换。已处于最后一个重定价周期的存量浮动利率贷款可不转换。存量浮动利率贷款定价基准转换原则上应于2020年8月31日前完成。

4、如何跟银行协商转换?

存量浮动利率贷款定价基准转换为LPR,除商业性个人住房贷款外,加点数值由借贷双方协商确定。商业性个人住房贷款的加点数值应等于原合同最近的执行利率水平与2019年12月发布的相应期限LPR的差值。

从转换时点至此后的第一个重定价日(不含),执行的利率水平应等于原合同最近的执行利率水平,即2019年12月相应期限LPR与该加点数值之和。之后,自第一个重定价日起,在每个利率重定价日,利率水平由最近一个月相应期限LPR与该加点数值重新计算确定。

5、如何转为固定利率?

如存量浮动利率贷款转换为固定利率,转换后的利率水平由借贷双方协商确定,其中商业性个人住房贷款转换后利率水平应等于原合同最近的执行利率水平。

6、必须多方通知客户,保障消费者权益

机构应利用官方网站和网点公告、电话、短信、邮件和手机银行等渠道通知存量浮动利率贷款客户,协商约定定价基准转换具体事项,依法合规保障借款人合同权利和消费者权益。

7、为什么推进存量浮动利率贷款定价基准转换?

目前接近90%的新发放贷款已经参考LPR定价,但存量浮动利率贷款仍基于贷款基准利率定价,不能及时反映市场利率变化,不利于保护借贷双方的权益。

为进一步深化LPR改革,人民银行发布了〔2019〕第30号公告,推进存量浮动利率贷款定价基准平稳转换。

8、存量商业性个人住房贷款定价基准如何从贷款基准利率转换为LPR?

定价基准转换为LPR的,LPR的期限品种依据原合同的借款期限确定,确定后在合同剩余期限内不再调整;

加点数值为原合同最近的执行利率与2019年12月LPR的差值(可为负值),在合同剩余期限内固定不变;

转换时点利率水平保持不变;

借贷双方可重新约定重定价周期和重定价日,重定价周期最短为一年。

举个例子:

同一笔商业性个人住房贷款,在2020年3-8月之间任意时点转换,均根据2019年12月LPR和原执行的利率水平确定加点数值,加点数值不受转换时点的影响,银行和客户可合理分散办理。

目前,大多数存量商业性个人住房贷款的重定价周期为1年且重定价日为每年1月1日。

以此为例,若某笔商业性个人住房贷款原合同期限20年,剩余期限为8年,原合同约定的利率为5年期以上贷款基准利率上浮10%,现执行利率为4.9%×(1+10%)=5.39%。

2019年12月发布的5年期以上LPR为4.8%。如果借贷双方确定在2020年3月30日转换定价基准,且重定价周期仍为1年,重定价日仍为每年1月1日,那么加点幅度应为0.59个百分点(5.39%-4.8%=0.59%)。

2020年3月30日至12月31日,执行的利率水平仍是5.39%(4.8%+0.59%)。在此后的第一个重定价日,即2021年1月1日,按照重新约定的重定价规则,执行的利率将调整为2020年12月发布的5年期以上LPR+0.59%,此后每年以此类推。

9、你的房贷利率会变吗?

一是借款人可与银行协商确定将定价基准转换为LPR,或转换为固定利率,借款人只有一次选择权,转换之后不能再次转换。已处于最后一个重定价周期的存量浮动利率贷款可不转换。

二是转换工作自2020年3月1日开始,原则上应于2020年8月31日前完成。

三是转换后的贷款利率水平由双方协商确定,其中,为贯彻落实房地产市场调控要求,存量商业性个人住房贷款在转换时点的利率水平应保持不变。

10、除商业性个人住房贷款的其他存量贷款定价基准如何转换?

除商业性个人住房贷款的其他存量浮动利率贷款,包括但不限于企业贷款、个人消费贷款等,可由借贷双方按市场化原则协商确定具体转换条款,包括参考LPR的期限品种、加点数值、重定价周期、重定价日等,或转为固定利率。

利率调整影响超百万亿贷款

此次央行就存量浮动利率贷款的定价基准转换为LPR,将影响超百万亿存量贷款的利率。

央行最新数据显示,截至2019年11月存款类金融机构各项贷款合计为151.79万亿元。

专业人士分析,这其中大部分应该为浮动利率贷款。

你的房贷利率以后会下降吗?

图片来源 / 图虫创意

虽然在这一次的转换中,央行规定,为贯彻落实房地产市场调控要求,存量商业性个人住房贷款在转换时点的利率水平应保持不变。也就是说,房贷利率短期内不会因为定价基准切换而下降。

而LPR报价周期变为每月的20日更新一次。对住房贷款借款人来说,今后贷款利率可以每年调整一次。

有分析认为,LPR利率的趋势是不断下降的,全球央行再次进入货币宽松周期,利率将延续下行趋势,所以未来相应的,LPR的变动趋势也会是缓慢下行,会带动贷款利率下行。过去存量的贷款,贷款利率也可以跟着下调,享受到LPR改革的红利,享受利率下降的好处。

LPR是什么?

房贷利率具体怎么算?

然而,许多人都不是搞金融的,认识“基准利率”但未必都认识LPR,买房的人们是一脸懵,许多人纷纷表示:看不懂!

按照要求,在转换时点的利率水平应保持不变,但是否就意味着以后就是固定利率了?

先买房的人未来在LPR浮动时还能享受到低利率吗?

后买房的人,还有机会房贷利率低一点吗?

这还真是个算术题。

个人住房贷款一般都是5年期以上的商业贷款,属于浮动利率,即锚定一个固定的标准利率,然后上浮或打折。以前锚定的是基准利率,现在是LPR。

图片来源 / 图虫创意

LPR是什么?

简单理解:就是一种每个月公布一次的贷款市场报价利率,最新的5年期以上利率是4.8%。

看起来比基准低一丢丢,但 LPR的浮动频率较高,那未来你的房贷利率会随之变动很大吗?

央行这次释放的信息有两个关键点:

一是:借款人可与银行协商确定将定价基准转换为LPR,或转换为固定利率,借款人只有一次选择权,转换之后不能再次转换。

二是:存量商业性个人住房贷款定价基准转换为LPR的,在加点数值方面,加点数值为原合同最近的执行利率与2019年12月LPR的差值(可为负值),在合同剩余期限内固定不变。

翻译成大白话即:

房贷利率不挂钩基准利率了,挂钩LPR,你有两种选择:

一是选择固定利率,以后还房贷期限内就不浮动了;

二是从基准利率切换LPR,把LPR价格与你当前的房贷利率“多退少补”出差值。以后LPR变化了,就用新的LPR价格加这个差值,得出最新的房贷利率。

什么意思?我们直接来算账。

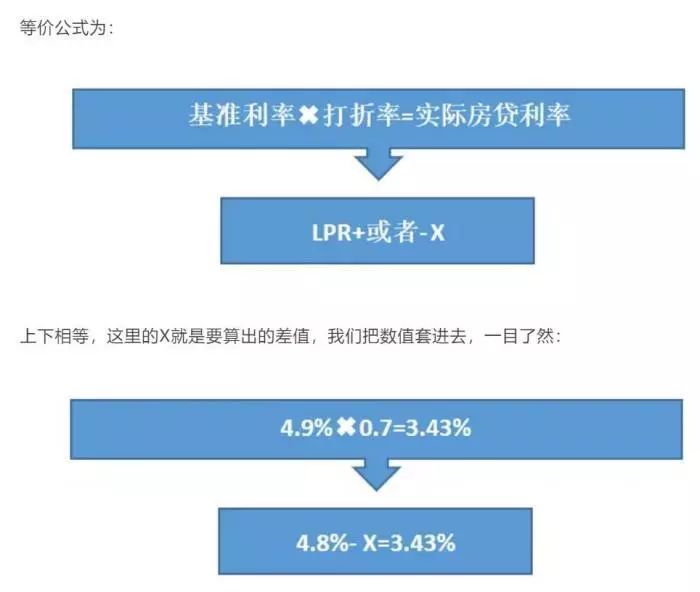

10年前,李小姐在北京买了一套房,并幸运地赶上了房贷利率打折,即基准利率打7折,只有3.43%!

而南京的张先生2018年刚买上房,按首套房贷利率较基准利率上浮10%,为5.42%。

案例一:买房早,赶上打折的

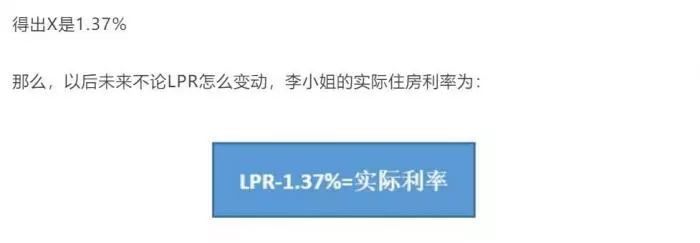

央行要求,在转换时点的利率水平应保持不变,这就催生了一个等价公式。即李小姐之前享受3.43%的房贷利率水平,在明年切换时依然维持3.43%,只是“基准换LPR、折扣换差值”。

不是说好转换时点利率水平保持不变吗?

对,但只是在基准转换LPR时不变,也就是说在选择是否切换时,换算后的利率与原利率相同。也就是这次选择转换时,加点数值将在合同剩余期限内固定不变。

什么时候转换?

央行规定,同一笔商业性个人住房贷款,在2020年3月至8月之间任意时点转换,均根据2019年12月LPR和原执行的利率水平确定加点数值,加点数值不受转换时点的影响,银行和客户可合理分散办理。

案例二:晚买房,遇上基准上浮的

与大多数这两年买房的年轻人一样,张先生买房时已经处于楼市调控期了,各城市的房贷利率的优惠几乎不见踪迹,相反都在基准上上浮。

他的房贷利率是基准上浮10%,即:

LPR怎么变动会影响两者的房贷利率呢?

在每个利率重定价日,利率水平由最近一个月相应期限LPR与该加点数值重新计算确定。

如果选择房贷利率切换LPR,假设5年后重新定价的LPR由4.8%上浮为5%。

变化为:

李小姐的房贷利率为:LPR-1.37%,即5%-1.37%=3.63% >3.43%(当前房贷利率)

张先生的房贷利率为:LPR+0.59%,即5%+0.59%=5.59% >5.39% (当前房贷利率)

同样,假设5年后重新定价的LPR由4.8%下降到4.5%。

变化为:

李小姐的房贷利率为:LPR-1.37%,即4.5%-1.37%=3.13% <3.43%(当前房贷利率)

张先生的房贷利率为:LPR+0.59%,即4.5%+0.59%=5.09% <5.39% (当前房贷利率)

两种变化,一目了然。

LPR报价每月一次

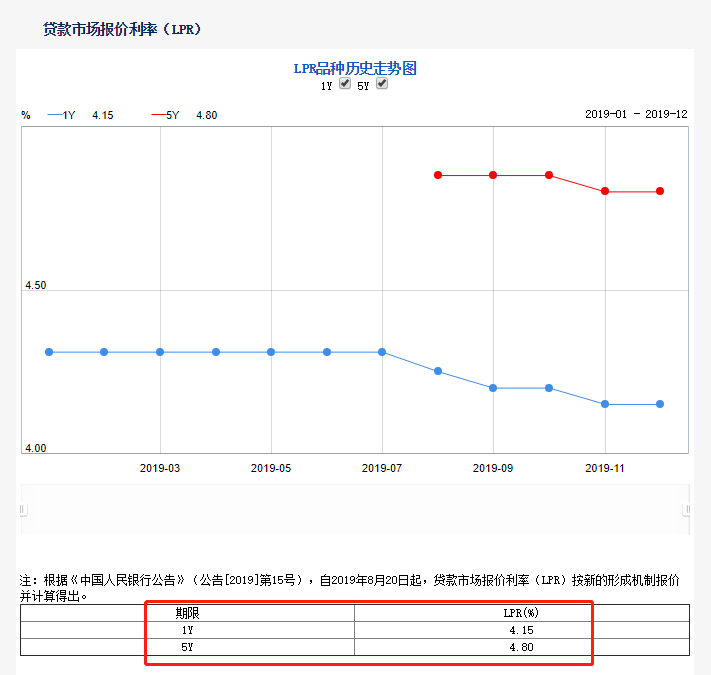

根据央行官网简介,贷款市场报价利率(LPR)由各报价行按公开市场操作利率(主要指中期借贷便利利率)加点形成的方式报价,由全国银行间同业拆借中心计算得出,为银行贷款提供定价参考。目前,LPR包括1年期和5年期以上两个品种。

LPR报价行目前包括18家银行,每月20日(遇节假日顺延)9时前,各报价行以0.05个百分点为步长,向全国银行间同业拆借中心提交报价,全国银行间同业拆借中心按去掉最高和最低报价后算术平均,并向0.05%的整数倍就近取整计算得出LPR,于当日9时30分公布,公众可在全国银行间同业拆借中心和中国人民银行网站查询。

根据《中国人民银行公告》(公告[2019]第15号),自2019年8月20日起,贷款市场报价利率(LPR)按新的形成机制报价并计算得出。

2019年11月,最新的1年期和5年期以上的LPR利率分别为4.15%和4.8%。

图:最新1年期及5年期以上LPR利率

贴主:Chuisnll13于2019_12_29 20:58:13编辑