| 送交者: wmx_q[♂☆★★声望品衔12★★☆♂] 于 2020-03-20 9:51 已读 6435 次 11 赞 | wmx_q的个人频道 |

原创: 一棵青木

美国股市又熔断了,10天内,这已经是第四次熔断了。

巴菲特活了89岁,也就只见过五次美股熔断而已,这么大的事件,不能不写。短短几天时间,我已经就美股熔断写了三篇分析文章了,今天这是第四篇。。。这是典型的金融危机,甚至比08年金融危机还要严重的多。美股第一次熔断时,我就指出美股的走势图高度类似2015年股灾时A股的走势图,未来一段时间必然是频繁的暴涨暴跌。重要的原因,就是杠杆断裂。当时我给了这个结论,但没有细说,今天我就给大家说说,我当时为什么说美国已经杠杆断裂了。下面的文章里,我会详细介绍以下三个部分,来论证本次美国金融危机的必然性。1.十年前,CDO资产包差点摧毁美国;2.十年后,CLO资产包的点金术;3.美国油气公司的垃圾企业债;外因只是刺破泡沫的那根针而已,内因,才是核心原因。神奇的CDO资产包

2000年,美国股市的互联网泡沫破裂,美联储连续27次降息,把利率降至1%,但并没能挽救股市的信心。

为了刺激经济,美国政府打起了房地产市场的主意。居者有其屋是美国梦的重要组成部分,上世纪30年代的大萧条时期,罗斯福新政的重大决策之一就是设立了房利美,通过向国民提供住房贷款来刺激经济。1970年陷入滞胀危机时,美国又成立了房地美来拯救经济,规模和房利美相当。而到了2000年,美国政府再一次拿起房地产刺激经济的法宝,通过低利率诱使民众购买房屋,导致美国房价泡沫持续膨胀。而且美联储的货币救市政策还导致华尔街形成一种预期:只要市场低迷,政府一定会救市。整个美国,充斥着投机的气息。收入稳定,还款能力强的优质客户,很快就被银行挖掘殆尽了。为了赚钱,商业银行决定发放次级贷款,把钱贷给那些收入不稳定,还款能力差,信用级别低的人,让他们去买房。首付30%拿不出来没关系,那就20%,后来10%也行,到最后零首付都可以。如果工资很低,还不起月供,那就先还本金,三年后再开始还利息也行。这就是次级贷款,典型的垃圾贷款,为了覆盖巨大的风险,贷给优质客户的利率是5%,而次级贷款的利率是10%。越穷,越没还款能力,你付的利息反而就越多。虽然很明显有问题,但如果事情到此为止,2008年金融危机还不会搞这么大。商业银行为了赚更多的钱,他们把手头成千上万个房贷集中在一起,形成了一个按揭贷款资产证券(MBS)。次贷的利率是10%,商业银行把手头这些客户的贷款混合在一起,自己抽1%的提成,剩下的归投资银行。这么做的好处,是商业银行可以直接回笼本金,同时规避了所有的风险,然后可以把这些当房贷再放出去,如此反复循环。这是零风险套利啊兄弟们,这比辛辛苦苦做房贷赚钱多了。那投资银行是冤大头么?来当这个接盘侠???不,投资银行可不傻,他们这么干也是有利可图。投行把大量的MBS打包在一起,形成了一个CDO(债务抵押债券)。虽然单个客户是次级贷款,违约概率大,但CDO里包含数十万甚至更多的次贷客户,他们不可能同时违约,鸡蛋放到了几十万个篮子里,所以CDO是相当安全的。如果你还不放心,投行还推出了一款新产品,信用违约掉期(CDS),你可以支付一部分保费,让保险公司来承担这个风险。如果出问题,保险公司赔偿你的本金损失,如果不出问题,保险公司大赚一笔。而按照保险公司的精算公式,它收取的保费,足以覆盖掉风险,因为CDO的违约概率确实很低。就这样,垃圾债券变废为宝,各环节都认为自己赚到了,而且是无风险赚钱。当时的美国,出现了以多个CDO为底层资产组成的CDO,被称为CDO的平方,甚至还有CDO的立方。因为理论上这样风险更低,所以就存在无风险套利的空间。普通的房贷,最多3~5倍杠杆,但经过CDO的层层包装和嵌套,整个房市总杠杆高的可怕,多达几十倍,但大家都认为自己是在无风险套利。这么大的杠杆,哪怕只赚1%,那也是一笔横财,而且是无风险的横财,华尔街迎来了一场狂欢。美国的富人们,早就察觉到了这一点。从2019年7月开始,美国CLO资产包的市场价格就在持续下跌,引发了市场和媒体的广泛关注。而在2019年11月底,瑞银集团出具了一份报告,通过调查分散在13个市场的3400多名“高净值”人士,瑞银了解到了他们对经济的总体看法。半数以上的富人预计2020年会出现经济衰退,其中55%的人认为2020年底之前,会出现大规模的市场抛售,60%的人说他们已经用增加现金储备的方式来为明年的经济衰退做好准备。巴菲特旗下投资公司,在2009年持有大约230亿美元现金。而在2019年底,公司持有的现金储备高达创纪录的1280亿美元。身体是最诚实的,巴菲特顶着讥笑和不解,硬生生的把千亿美元放在银行里睡大觉,不管嘴上怎么说,你猜他内心究竟是怎么看待美国经济的?自楼市崩盘以来,股市引领了美国经济的发展,十年来的暴涨让很多美国人忽视了风险,他们把自己的终身积蓄都投入到了股市上面。如今,美国家庭的总资产有40%配置在了股市身上,而且大多还带有杠杆。中国楼市和美国股市,都绝对不能跌,也不敢跌。如今短短十天时间,美股吃了4次熔断,跌幅接近30%,这种跌幅和跌速,远远超过美国民众的承受能力。最先被挤爆的,也许不是美国的医院,而是美国的交易所天台。世界上没有什么不劳而获的点金术,一切都已经被魔鬼暗中标好了价格。

经济规律告诉我们,风险从来都不会消失,只会转移。面对飙升的房价,从2003年到2006年,美联储连续17次加息,把利率从1%提升到了5.25%,终于刺破了房价泡沫,还不起房贷的人开始大量出现。2007年2月,汇丰银行宣布北美住房贷款业务遭受巨额损失,减记108亿美元相关资产,次贷危机拉开序幕;2007年6月7日,美国第五大投行贝尔斯登宣布,旗下两只对冲基金停止赎回;2007年8月6日,美国住房抵押贷款公司宣布破产;2007年9月17日,美联储开始连续7次降息,把基准利率从5.25%降低至2%,试图挽救经济。 2008年7月11日,美国印地麦克银行因巨额亏损和挤兑而宣布倒闭;2008年9月7日,房地美和房利美遭受700亿美元的巨额亏损,最终美国政府被迫接管。2008年9月15日,美国第四大投资银行雷曼兄弟宣布破产。2008年9月17日,美联储被迫向美国最大保险公司AIG提供高达850亿美元的紧急贷款,避免AIG破产。2008年9月25日,华盛顿互惠银行破产倒闭,美国政府查封其3070亿美元资产,并接管其巨额的负债。为了摆脱这个无底的金融深渊,全球进入了十年放水竞赛,各国政府争相印钱,各种资产价格一涨再涨,终于在名义上脱离了金融危机。但美国的华尔街,并没有长记性。神奇的CLO点金术

2008年金融危机后,美国房地产的次级贷款让人谈之色变,监管再也不允许把次级贷款包装成金条,然后疯狂的加杠杆了。如果没有杠杆,那赚的钱实在是太少了,大型投行不允许承担过大的风险,但无风险甚至低风险套利政策哪个不是几十倍杠杆起步。华尔街,迫切的需要一个新的谋利工具,他们瞄准了CLO。CDO是把大量的次级贷款整合在一起,认为它们不会同时违约,风险分散可控,所以信用评级反而上去了,变废为宝。CLO存在的逻辑和CDO类似,CLO把各行各业的企业贷款整合在一起,认为它们不会同时违约,风险分散可控,所以整体信用评级理应提升。于是,CLO里装的资产价值,立刻凭空提升了一截,出现了无风险套利的空间,后面的操作流程和CDO完全一致,CLO简直就是CDO的翻版。从逻辑上说,CLO比CDO更靠谱,因为CDO的贷款集中在房贷领域,如果房价大幅下跌,有可能掀翻整个所有装鸡蛋的篮子。但CLO里包含的企业贷款,涉及到各行各业,东方不亮西方亮,除非各行各业全军尽墨,否则同时违约的概率几乎就是零。大多数CLO的资产包,由分布在20~25个行业的200~300个企业债券组成,单个企业贷款的最大占比不允许超过2.5%,风险极其分散,所以整体信用评级相当之高。于是CLO慢慢兴起了,目前全球50%以上的企业杠杆贷款由担保贷款凭证(CLO)持有,然后投行将这些CLO重新打包,分割成许多不同层级的产品,出售给不同偏好的投资者,从而获取暴利。变废为宝,点石成金,说的就是这种金融把戏了。次贷危机十年后,全球未偿还的企业债券总和已经达到了13万亿美元,是2008年未偿还企业债券实际金额的两倍。更可怕的是,2008-2018年期间,全球非金融公司每年平均发行企业债券1.7万亿美元,而在金融危机前,这个数据仅仅只有每年864亿美元。这说明有大量的企业债都是短期债券,但却长期借款,依赖借新还旧来苟延残喘,一旦无法获得新的贷款,立刻全面崩盘。这是典型的垃圾贷款,还不如当年的次贷。美国企业部门的债务规模快速扩张,整体杠杆率已经攀升至74%,其中增速最快的,是高收益(风险)贷款。在美国的投资级债券中,评级最低的BBB级债券占比高达60%。而根据大摩的研究,如果仅以负债率为标准,美国高达45%的BBB级债券将从投资级调低至垃圾级。如今支撑它们勉强呆在BBB级的唯一原因,是它们充沛的现金流。假如出现某种突发事件,导致大量行业的企业营收恶化,当月收入减少,那么大量的BBB级美国企业债券将会按照评级规则被降级为垃圾债。而根据美国监管政策,债券型基金和养老金等机构可以持有BBB级债券,但不允许持有垃圾债。大量的基金将按照规则,强制卖出这些企业债券,形成一股巨大的抛售狂潮,造成流动性挤兑风险。在美国诸多BBB级债券中,页岩油行业不可忽视。美国油气公司的垃圾债券 6park.com

[iframe][/iframe]

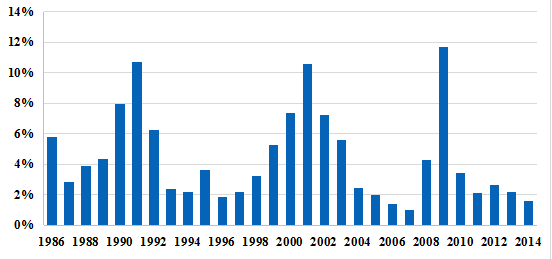

几年前的页岩油技术革命,让美国页岩油开采成本大幅下降。美国成了全球石油生产第一大国,成为了能源行业的新星。页岩油行业因此成了美国投资界的宠儿,吸引了大批资金的青睐。美国页岩油的开采成本,是40美元一桶,而市场价是60美元一桶,这简直就是在捡钱。巨大的盈利和广阔的市场前景,让美国页岩油公司的债券非常好卖,简直是供不应求。随着产能的持续扩张,美国油气企业发行的债券,占比已经达到了全美企业债的15%。而最近,由于新冠肺炎疫情的影响和沙特掀起的价格战,原油的价格已经被打到了20美元附近。是的,春节前原油的价格是60美元一桶,前几天我们为原油价格跌至30美元一桶而惊呼,但这几天的原油价格,已经只剩下20美元一桶了。开采成本高达40美元一桶的美国页岩油公司,每生产一桶原油,哪怕不算营销费用,也要亏损20美元。但如果不生产,失去了当月营收,那按照负债率来计算,页岩油公司的BBB级债券立刻就变成了典型的垃圾债。页岩油公司企业债的降级,会导致大量CLO的流动性吃紧,因为这些企业债都被整合捆绑在了一起。如果这个时候,其他行业的企业债,也因为营收过低被降低了评级,那可能会导致整个债市的整体崩盘。而过去几年,美股的繁荣建立在上市公司不断发企业债扩张规模和回购股票的基础上,一旦债市出现问题,美股一定会跟着出大问题。所以美国股市的熔断,和原油价格战同时发生。新冠疫情是核心原因,但原油价格暴跌确实是直接诱因。金融危机的本质,是信用危机。过去30年里,美国经历过3次大型的信用周期。90年代初美国发生过一次信用危机,2000年附近发生过一次信用危机,2008年又发生过一次信用危机。

美国高收益债券的违约率(数据来源:S&P)美国信用危机周期平均下来十年一次,大概分布在8~12年之间,2020年本来时间就差不多到了,美国只差一个诱因。哪怕没有新冠疫情,崩溃也早晚会出现。