| 送交者: TigerOceania[☆老虎证券☆] 于 2020-06-22 20:45 已读 1433 次 | TigerOceania的个人频道 |

前言:本篇内容引用的世俗情感术语仅仅是一种戏谑性的调侃,不代表真实的情感和价值观投射,请勿对号入座。$拼多多(PDD)$ $阿里巴巴(BABA)$

今天聊一聊电商供应链的故事。

让我们先从阿里巴巴说起。

有一些人可能知道“阿里P8招聘私人助理”的事件。但是这事儿不算大,阿里反应速度也快。

有许多人应该知道蒋凡出轨网红张大奕,妻子怒发微博手撕小三的事件,这件事闹得举国皆知。热度持续高烧不退,阿里巴巴甚至动用大股东地位,让微博撤热搜降温。

但是国人大抵是健忘的,几年前,阿里巴巴曾经发生过比这大的多的事件:淘宝十月围城。恐怕绝大多数人都早已忘记了。

“2011年10月,淘宝商城宣布将正式升级商家管理系统,由于此次商家管理系统升级,导致很多中小卖家可能由于商城费用的增加退出商城,部分卖家商品及服务跟不上淘宝商城变革。

因此,于2011年10月11日,近5万多名网友结集YY语音34158频道,有组织性的,对部分淘宝商城大卖家,实施“拍商品、给差评、拒付款”的恶意操作行为。”

这起当年轰动全国的事件,不仅波及线上,而且迅速向线下扩散。许多商家甚至千里迢迢奔赴杭州,被称为“淘宝十月围城”。

淘宝不是一堆冷冰冰的数字和代码,它是数百万商家的心血,是数百万个家庭安身立命的来源。

今天回头看,阿里推出天猫是神来之笔,可是站着历史的十字路口,谁又能完全看清未来呢?

倾注全部心血陪着淘宝长大的商家们,在那一刻,就像陪着穷小子成长的糟糠之妻一夕被休,情绪激动在所难免。而阿里巴巴是那个不折不扣的“渣男”,靠淘宝的中小商家供应链站稳脚跟后,转头就投入了大美人天猫的怀抱,那是品牌商——一个更大的供应链资源——的广阔天地。

曾经你是我的小甜甜

淘宝代表的中小商家和阿里巴巴曾经度过了漫长而幸福的一段“婚姻”。

2003年淘宝成立,彼时,eBay易趣称霸国内电商市场,淘宝一穷二白,绝对是个穷小子。当然这小伙有志气,能吃苦,也聪明,很快就吸引了一批全国各地的闲散个人卖家。这些人哼哧哼哧把家里的小商品拍照上传到淘宝,慢慢吸引了一些小型零售商。**越滚越大,淘宝也越做越大。商家帮阿里大声吆喝四处引流,并全力做好配合和服务。阿里巴巴大肆打广告宣传,优化平台系统,补充信用支付。商家和阿里互相成就了彼此,很快淘宝就统一了中国C2C电商市场。用马云的话来说,那叫“拿着望远镜也找不到对手”。

独孤求败。无敌是多么的寂寞。

直到B2C电商慢慢开始壮大。阿里巴巴发现淘宝代表的中小商家有不少问题,一是不正规,难免有假货。二是规模小,舍不得花钱,捞不到多少油水。

就像功成名就的成年男子,慢慢发现结发妻子脸上岁月的痕迹。阿里巴巴决定推出天猫商城。因为淘宝没有未来。

就这样,转眼之间,淘宝成了阿里口中的牛夫人。

“小三上位”

其实,阿里巴巴再做一个天猫,这无可厚非。淘宝商家无法接受的,是阿里要在淘宝的地盘里再做一个天猫。说白了就是把淘宝的流量往天猫引导,赤裸裸的“利益输送”。

淘宝交易0佣金,天猫交易扣点2-5%。淘宝中小商家势单力薄,没办法花大钱投广告,天猫商家很多品牌大户,动不动几千万的年框投入。

孰轻孰重,一眼便知。在天猫这个大美人面前,淘宝连PK的资格都没有。

但是淘宝群众基础好啊,老百姓认可它,买东西第一个还是想到它,天天上那儿逛啊逛比啊比,可是阿里巴巴持续不断的把优质流量引导向天猫店铺,再强大的群众基础也有瓦解的一天。

渐渐的,天猫越做越大,越来越风光。

而瓦解,常常是从内部开始的。

商家出淘

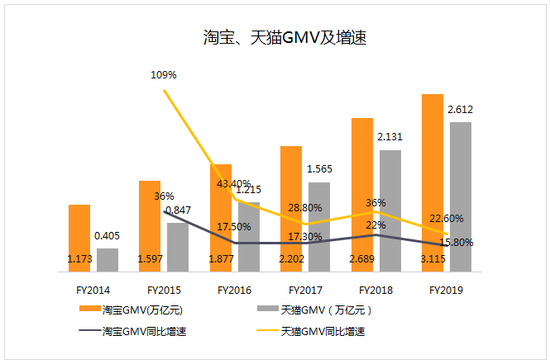

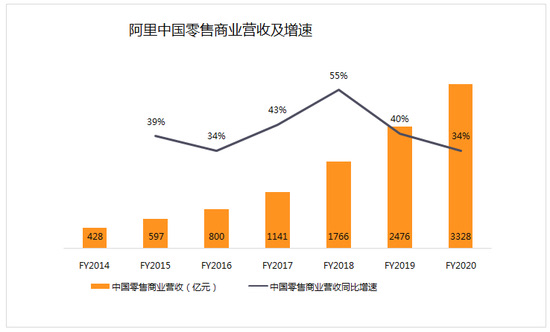

随着电商整体市场接近成熟,大盘增速不可避免的降低,2020财年,阿里巴巴总体零售规模65800亿,仅比2019财年增长14.8%。天猫拥有远高于淘宝的增速,这意味着淘宝的增速已经下降到了个位数。

在一个增速越来越低而广告成本越来越高的市场,那些本来就利润微博的商家别无选择,只能退出。

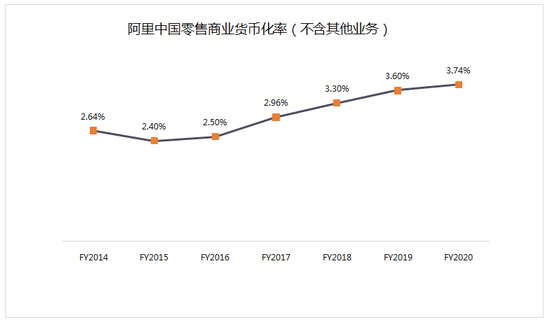

2014年阿里巴巴上市后,货币化率越来越高,这从他的收入增幅远高于GMV增幅可以得到佐证。

商家出淘后去了哪里呢?一部分人可能选择不干了,大部分都流向了成本更低的平台:拼多多。

“接盘侠”拼多多

彼之砒霜,我的蜜糖。

这世上的美人迟暮,常常都被老实人接盘。也不失为一段佳偶天成了。

被阿里巴巴忽视的中小商家,拼多多正求贤若渴。

拼多多仅仅成立5年,当初依靠微信流量获得第一批种子用户,从农产品起家。

微信里有用不完的用户,中国农村有卖不完的水果农作物,这两者的匹配以前从来没人做好过。

京东关注一线城市中产阶级。阿里巴巴洗脚进城娶了天猫走高端绅士路线,顺便把糟糠之妻黄脸婆淘宝换了,压根就不会关注农产品供应链这群人。

这群人就像乡巴佬中的乡巴佬,是红楼梦里的刘姥姥,一般候门哪里进得?

京东阿里的电商平台本质都是基于搜索,赚的主要来源是广告收入和佣金。农产品利润薄,油水低,还有个最大的难题,季节性特征,搜索体系对这个无解。你不可能花三个月直通车打造一个水蜜桃爆款卖货,等你打造完成,水蜜桃已经烂地里了。你也不可能指望京东阿里把首页广告位资源一直拿来扶贫。

但是拼多多做到了。

因为他天生基于社交和推荐。

一个西瓜熟了,那是海量供应,三个月必须卖完,不卖完就是价值为0,所以哪怕卖1块钱一斤呢,也是赚的。低价上来后,推荐机制开始发威了,他能精确匹配到用户面前,因为推荐机制的核心就是匹配需求,性价比最高的Sku理所当然获得最多推荐。接下来,社交开始发威了,因为性价比高,用户买了觉得爽,一定会安利给亲朋好友。

最后,拼多多收割了GMV和用户。农户收割了本来可能打水漂的收益。用户占到了便宜。

这是一个三赢的局面。

基于这一套逻辑,拼多多和农产品供应链互相成就了彼此。

竞争对手就眼睁睁看着拼多多起来,一开始是看不懂,接下来是看不上,到最后是追不上。

所以淘宝特价版和京喜恐怕不会有未来,因为它们的“母体”曾经被抛弃过。淘宝和QQ网购就是例证。

但是只有农产品显然是不够的。远远不够。

所以,被放逐的淘宝中小商家们才会受到拼多多的热烈欢迎。

中小商家也很快顺应了拼多多的一套逻辑。把以前广告投入的成本变成商品折扣,以薄利多销增加被系统推荐的机会获取流量,进而获取用户口碑和社交互动。

其实中小商家的基因里本来就刻着薄利多销四个字,压垮他的是优质流量的衰竭和广告成本的不断上涨。

举个例子来说,同样一款砂锅,假设成本是50元,淘宝上稍微有点规模的商家广告投入都不低于10%,物流成本大约6元(以2公斤算),假设卖80元,一个月卖2000件,广告成本是16000元,利润是32000元,减去房租和员工成本,利润早已所剩无几。

在拼多多上,卖65元,相当于打8折。物流成本4元——拼多多商家物流成本因为单量集中普遍低很多。低价获得系统推荐和用户社交互动后,流量暴增,假设订单多一倍,4000单一个月,没有广告成本。利润是44000元。比淘宝上便宜20%,但是总利润却高了37.5%。

这是规模和渠道成本下降带来的力量。

其实拼多多的推荐加社交机制,对应的就是相对少量Sku集中爆款策略。

利润更低,但是总利润可能更高。

这还只是跟淘宝比较,如果跟天猫相比,差距就更大了。

从这个角度来说,拼多多这个“接盘侠”做得相当不错。

但是,做个“接盘侠”就够了吗?

显然不够,远远不够。

进击的拼多多:到上游去

我们能明显感觉到,拼多多上面最强势的是一些农产品,白牌产品。他们背后的供应链是广大的农户和产业带厂家。

台州产业带厂家就是这样的见证者。一些生产日用塑料产品的外贸企业受困疫情,转向线上,瞄准新电商拼多多开拓的新兴下沉市场。

他们曾经是没有品牌的线下隐形销量冠军,很快在拼多多冲出了一片天,因为做外贸价格本来就低,所以走向拼多多完全没有不适应,很快走向了更广阔的内销市场。

消费者规模扩大,到了6亿多规模,意味着无差别的中国人群都在进来,需求在升级,供应链升级也势在必行。

于是,百亿补贴来了。

针对大众熟知的品牌标品,官方补贴的效果是最佳的——消费者潜意识里会有一个暗号——平台不太可能花钱补贴假货,巨大的亏损可以说明补贴是事实,那么相应的补贴产品是正品也应该是一个事实。

其实,拼多多做百亿补贴本质上就是供应链上行,跟阿里做天猫性质是一样的。区别是这并没有损害到之前的商家利益,因为他满足的是同一批客户的不同需求。

但是有一类商品属于偏定制的个性化的,这种商品天然需要高毛利来养活,这跟拼多多整个的运行逻辑——海量低毛利模式——是相悖的。

比如定制西服,甚至服饰鞋帽时尚单品,都具有这个特性。个性化商品通常都利用限量制造稀缺性,就不可能海量。女孩子害怕撞衫就像同行害怕被抄袭一样,你怎么指望她推荐周围的同事一人买一件?拼多多现在这一套推荐+社交的逻辑在这些品类是很难发力的。

个性化的商品品类,比价难度大很多,这也意味着百亿补贴对他作用要小很多。

也许随着供应链改造的深入,拼多多迟早会开始对相应品类做特殊处理,比如收购?唯品会或许是最佳投资标的,天然互补又气质接近,都是主打“省”起家的,拼多多主打标品白牌产品和个性化弱的品类,唯品会主打个性化强的品类。

这种合作收购的端倪其实从2019年Q4已经露出。去年黑色星期五,亚马逊海购就联手拼多多,携带所有Sku全量入驻了。

今年疫情刚结束,拼多多又和国美达成合作,补充了3C数码家电领域的供应链。

合作以后,拼多多和国美股价双双暴涨,今年以来拼多多股价已经累计增长120%以上,港股的国美零售也上涨了88%。

投资人非常喜闻乐见这种合作模式。

但是服饰鞋帽时尚品类是阿里巴巴的大本营,也是它供应链控制力最强的品类,要想上行,谈何容易。

这剩下的不确定性留给管理团队,留给时间吧,唯有时间会告诉我们最终的答案。

也许,阿里巴巴怎么也不会想到,当初留下的“渣男”污点,会成为对手丰富供应链的神助攻,而今它的“太子爷”蒋凡的花边新闻,又何尝不是送给对手的一记神助攻呢?