| 送交者: 经版59毛[☆品衔R4☆] 于 2020-08-28 20:38 已读 1019 次 | 经版59毛的个人频道 |

摘要:

(1)美元通過資本賬戶和經常賬戶兩個角度影響世界經濟,一方面,美元流動性影響其他國家的負債壓力;另一方面,國際貿易主要以美元計價,強美元往往壓制貿易;

(2)貿易赤字和財政赤字決定美元的融資缺口,美元資產收益率決定了美國的融資能力,二者共同決定了美元的強弱;

(3)美元長期走弱的趨勢沒有改變,但中期來看存在反彈的可能:此前美元走弱,是因爲財政赤字大幅走高,同時美聯儲政策大幅寬鬆,資產收益率下降,目前情況有所變化:一方面,從比價的角度看,市場對歐盟復甦充分預期,需要關注歐美經濟相對強弱的變化;另一方面,當前市場對美聯儲政策寬鬆的預期較高,如果政策不及預期,可能帶來美元的中期反彈;

(4)美元和國內利率長期存在負相關關係;目前看如果美元反彈,可能對國內出口帶來衝擊,同時減輕通脹上的壓力。如果美元在92左右的位置震盪,則對國內債市的影響偏向中性。

美元指數如何影響全球經濟和資本流動?

(1)美元週期和全球經濟

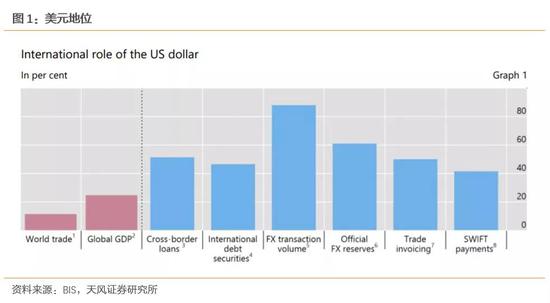

美國GDP在世界GDP佔比在25%左右,貿易佔比在10%左右,但美元的地位卻不僅限於此。

美元通過資本賬戶和經常賬戶兩個角度影響世界經濟:85%的外匯交易發生在美元和其他貨幣之間,40%的國際支付採用美元進行。

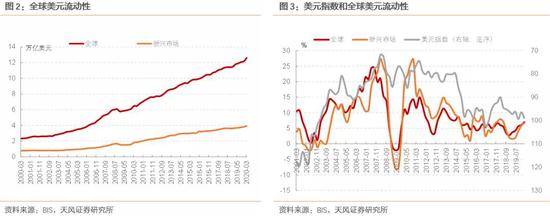

全球以美元計價的債務持續增長,根據BIS的全球流動性數據庫,全球以美元計價的信貸和債券規模持續增長,在2008年時期有6萬億美元左右,截至2020Q1,全球美元流動性規模達到12.6萬億美元。 6park.com

新興市場國家受美元流動性的影響更爲明顯,主要是由負債結構決定的。

以日本和印度爲例,從絕對規模上,日本的國際投資債務頭寸接近6萬億美元,印度在1萬億美元,日本高於印度,但是從資產負債來看,日本淨資產爲正,印度則是存在淨外債。

日本、歐洲的發達經濟體,對外頭寸多是雙向的,既有外部融資,也有對外投資,因而美元對於這些國家的影響是複雜的。

如果美元升值,對新興市場國家的衝擊更加明顯,新興市場淨負債規模較大,更加受制於美元流動性的規模。 6park.com

美元流動性的影響在國家之間有明顯差別,外債高的國家更加受到美元流動性的約束。新興市場國家中,中國外債佔比相對較小。 6park.com

此外,美元還通過經常賬戶影響全球經濟。全球貿易以美元計價,美元升值,代表出口商品的價格上升,從而對出口商品的需求下降,帶動全球貿易量。IMF(2017)(GlobalTrade and the Dollar)實證結果顯示,美元每升值1%,未來1年內全球貿易數量下降0.6%-0.8%,強美元對應弱貿易,弱美元對應貿易復甦; 6park.com

(2)美元週期和全球資本流動

在強美元週期中,資本流入美國,弱美元時流出,資本流動細項具體有何特徵?

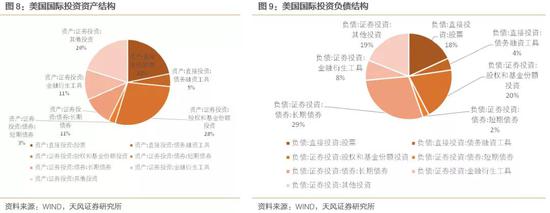

美國的資本流出,總規模26.2萬億美元,美國的對外投資中,權益投資佔比較高。佔比的是證券投資中股權和基金份額,佔比28%,其次是直接投資中的股票投資,佔比22%,

美國的資本流入,總規模是38.3萬億美元。分項來看,長期債券佔比最高,達到29%。 6park.com

匯率變化是影響資本流動的重要因素。美元匯率可以很好地解釋美國的資本流動規模和方向,美元的貶值領先美國資本外流2個季度。 6park.com

美國的資本流入中,債券投資規模相對穩定,這可能是因爲部分主權投資者被動配置美元資產,對收益率的變動並不敏感;

美國的資本流出中,債券投資和權益投資的波動幅度、波動節奏基本一致,也就是說在弱美元週期中,其他國家的股債資產同步受益,並沒有明顯的股債切換; 6park.com

什麼決定了美元走勢?

決定美元走勢的是美國的經常賬戶和資本賬戶循環。

美國維持了長期的貿易逆差,近期財政赤字也有所走擴;貿易逆差和財政赤字的雙赤字決定了美元的融資缺口,雙赤字惡化的時間段,美元存在貶值的壓力。

另一方面,資本源源不斷流入美國,補充美國的融資壓力:這些資本出於多種因素追逐美元資產:如①美元資產收益率較高、②美債的安全資產屬性、③美元市場深度較好、制度完善、④規避本國的通脹和匯率風險等等,總的來看,可以用美國和其他國家的實際利率之差衡量美元資產的吸引力。 6park.com

除此之外,美元還受到避險因素的影響,VIX指數高的階段也對應強美元階段;2008年10月和2020年3月都出現了由於流動性緊張導致的強美元表現。 6park.com

近期美元走勢和未來判斷

(1)近期美元爲何走弱?

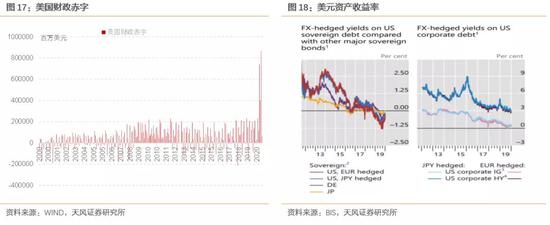

疫情之後,美國採取了寬鬆的財政政策,4輪財政刺激計劃的規模超過3.8萬億美元,前7個月的財政赤字規模爲2.5萬億美元;與之對比,2009年全年的財政赤字規模爲1.5萬億美元。超額的財政赤字增加了美國的融資需求。

從資本賬戶上看,美聯儲的寬鬆政策導致美元資產相對收益下降:經日元對衝和經歐元對衝後的美債收益率一度低於日債和德債本身的收益率。雙赤字的惡化,以及美元資產吸引力下降,導致了美元的近期弱勢。 6park.com

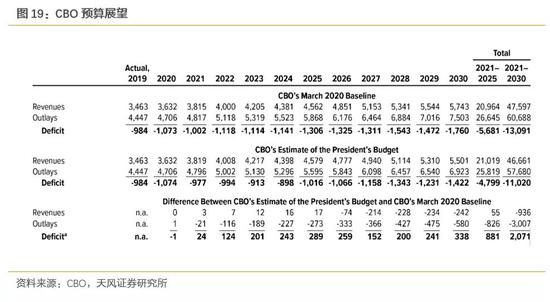

展望未來看,根據CBO3月的測算,2020-2022財年,預算赤字都將保持在1萬億左右美元的高位。因而美元的融資壓力是長期的。 6park.com

(2)中期如何看待美元走勢?

但是回到美元的比價邏輯和交易邏輯來看,長期看空並不代表短期美元指數持續向下:

從比價邏輯看:

從美歐比較來看,前期美國疫情控制較差,復甦的斜率明顯差於歐洲。但目前歐元區復甦預期較滿,而美國疫情的二次高點消退,經濟上仍然處於持續的復甦階段。從美歐比價來看,美元短期內可能有反彈的可能。 6park.com

從交易角度看:

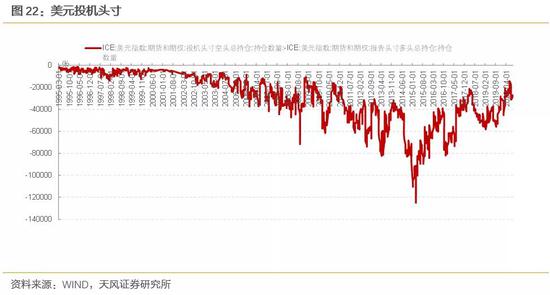

美元淨空頭的頭寸已經比較擁擠,看空美元成爲一致性預期,存在反轉的風險。 6park.com

從政策維度看:

此外,需要密切關注政策的方向,當前美聯儲寬鬆的政策共同導致了美債利率的穩定和美元的疲軟。這種資產價格表現背離了基本面,是由政策主導的。 6park.com

判斷中短期的資產價格走勢,關鍵在於追蹤聯儲的態度和市場預期,目前市場對於聯儲下一步的政策有三個期待,一是實行平均通脹目標制,二是實行收益率曲線控制,三是擴表的規模和速度。

7月美聯儲議息會議既要中,並沒有對收益率曲線控制進行討論,市場預期落空;美聯儲擴錶速度也邊際收斂。總的來看美聯儲仍然維持寬鬆,但力度有所減弱,這也將修正市場的寬鬆預期。

鮑威爾在8月27日的全球央行年會上發表演講,宣佈美聯儲將實行平均通脹目標制:即對2%的通脹目標保持不變,但是如果一段時間內通脹持續沒有超過2%,可以允許通脹目標高於2%,以促使在平均通脹達到2%。這一發言市場已有預期,預期實現後,美債收益率和美元走勢均有所反彈。 6park.com

美元和國內利率

回到國內市場,長期以來,美元指數和國內利率存在穩定的負相關關係,美元走勢將如何影響國內利率? 6park.com

首先需要明確判斷的時間維度,我們認爲長期內美元走弱的趨勢沒有改變,但是不排除中期反彈的可能性。

其次需要明確美元和利率之間的內在聯繫,在美元強的時候、國內利率走低,二者共同反映了國內基本面弱於美國,老邏輯是否還可靠,還是要從基本面出發去探究。

(1)從基本面看美元對國內經濟的影響

美元從資本賬戶和經常賬戶兩方面影響經濟:

資本賬戶來看,如果美元反彈,新興市場國家受制於流動性的收緊,負債壓力將有所增加。但新興市場國家中,中國外債佔比相對較低,因而受影響不大。

經常賬戶來看,國際貿易主要採用美元計價,強美元對應着弱貿易,如果美元反彈,貿易需求可能下降,這將對國內出口帶來不確定性。 6park.com

(2)通脹壓力如何反映?

從計價貨幣的角度看:美元影響大宗商品價格,弱美元從計價的角度推高商品價格,強美元對商品價格形成壓制。 6park.com

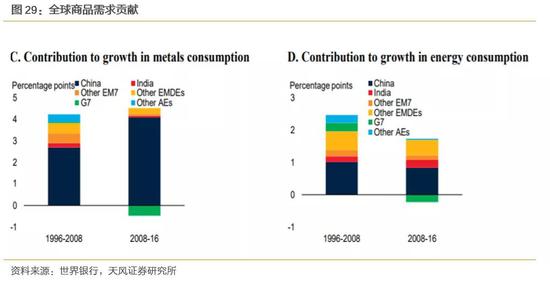

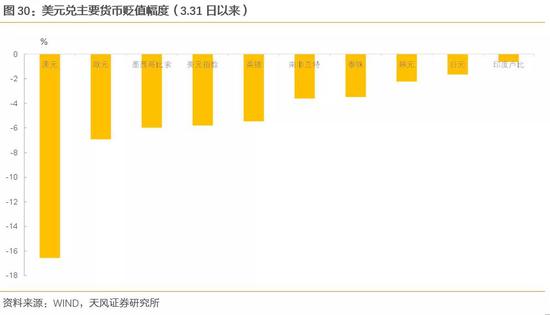

從需求推動的角度看:新興市場國家貢獻了大宗商品的主要需求,前期美元走弱並沒有惠及主要新興市場國家,疫情在巴西、俄羅斯、印度等主要新興市場國家中更爲嚴重,因而前期美元的貶值主要是兌澳元、歐元、英鎊等發達國家貶值,兌泰銖、韓元、印度盧比等新興市場國家的的貶值幅度較小。如果未來美元走強,導致全球流動性收緊,新興市場國家的流動性壓力將增加。 6park.com

6park.com 6park.com (3)如何看待資本流入

我國正處於推進資本開放的過程,影響外資流入的因素較爲複雜。受監管、利差、匯率等多方面影響。 6park.com

從監管上看,國內債券市場持續推進開放,外資參與國內債券市場的途徑在增強; 6park.com

從匯率來看,並不能僅僅觀察當前匯率水平,對未來匯率變化的預期更能影響外資行爲。2018年以來,美元指數的變化決定人民幣匯率的趨勢,貿易摩擦決定人民幣匯率的波動項。

從利差來看,中國和美國利差維持在高位,給出了充足的資本利得空間;因而外資流入國內債券市場的過程是趨勢性的。 6park.com

小結

(1)美元通過資本賬戶和經常賬戶兩個角度影響世界經濟,一方面,美元流動性影響其他國家的負債壓力;另一方面,國際貿易主要以美元計價,強美元往往壓制貿易;

(2)貿易赤字和財政赤字決定美元的融資缺口,美元資產收益率決定了美國的融資能力,二者共同決定了美元的強弱;

(3)美元長期走弱的趨勢沒有改變,但中期來看存在反彈的可能:此前美元走弱,是因爲財政赤字大幅走高,同時美聯儲政策大幅寬鬆,資產收益率下降,目前情況有所變化:一方面,從比價的角度看,市場對歐盟復甦充分預期,需要關注歐美經濟相對強弱的變化;另一方面,當前市場對美聯儲政策寬鬆的預期較高,如果政策不及預期,可能帶來美元的中期反彈;

(4)美元和國內利率長期存在負相關關係;目前看如果美元反彈,可能對國內出口帶來衝擊,同時減輕通脹上的壓力。如果美元在92左右的位置震盪,則對國內債市的影響偏向中性。

風險提示

美國疫情超預期,貨幣政策超預期,美債利率大幅上升,中國和美國貿易惡化