| 送交者: 笨啊笨[♂☆★★DoctorateCandidate★★☆♂] 于 2020-10-17 21:27 已读 1113 次 1 赞 | 笨啊笨的个人频道 |

颜色 发表于 2020-10-17 来源于:颜色 6park.com

本文来自方正证券研究所于2020年10月15日发布的报告《量化复盘美国大选结果推迟公布对美股的影响》,欲了解具体内容,请阅读报告原文。杨仁文 S1220514060006,联系人:党崇钰

引言:目前全球金融市场最关注的问题之一,就是本次美国总统大选可能因为邮寄选票的问题导致民主党和共和党的纷争从而使美国总统大选结果推迟产生,进而引发金融市场动荡。本文通过回归分析量化复盘2000年小布什与戈尔的计票问题之争导致的美国总统大选结果推迟月余公布的影响,为今年可能发生的情况提供类似的参考。

摘要:本报告有如下结论:第一,本次美国总统大选或将因为邮寄选票的计票问题导致美国总统大选结果推迟公布;第二,回顾历史,2000年小布什和戈尔因为重新计票的司法争论导致当年大选结果推迟一个月左右公布,是最适合复盘的可比事件;第三,欲从量化角度复盘美国大选结果推迟公布对美股的影响,本报告通过事件研究的回归分析重新运行Nippani and Medlin(2002)的分析框架,实证结果大体一致,表明美国总统大选结果推迟公布对美股有负向影响,但影响较为短暂(2000年大选结果推迟公布只显著负向影响了美股4个交易日);第四,2020年美国总统大选结果如果推迟产生或将类似对美股产生负向影响,负面信息可能较快被市场吸收,但若交织其他因素或者美国党争比2000年更为复杂,则不排除美股有更巨幅和更持久的波动。

风险提示:美国疫情防控超预期、美国经济与政策变化超预期、美国大选形势超预期、全球金融市场波动超预期。

目前全球金融市场最关注的问题之一,就是本次美国总统大选可能因为邮寄选票的问题导致民主党和共和党的纷争从而使美国总统大选结果推迟产生,进而引发金融市场动荡。本文通过回归分析量化复盘2000年小布什与戈尔的计票问题之争导致的美国总统大选结果推迟月余公布的影响,为今年可能发生的情况提供类似的参考。

一、2020年美国总统大选结果或将因邮寄选票问题推迟公布

众所周知,美国总统大选的投票日期为2020年11月3日(2020年12月14日选举人团投票、2021年1月20日新总统宣誓就职),但是美国总统大选结果的确认未必是11月3日,因为美国总统大选结果可能伴随着争议,2020年12月8日之前美国联邦最高法院将解决司法争议以判断选举结果是否有效,所以如果美国总统大选结果有争议,最终结果的宣布大概率会在2020年12月中旬。

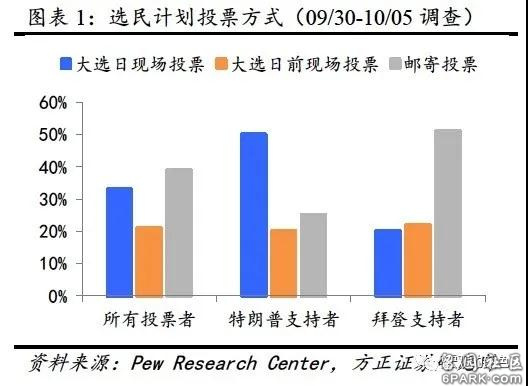

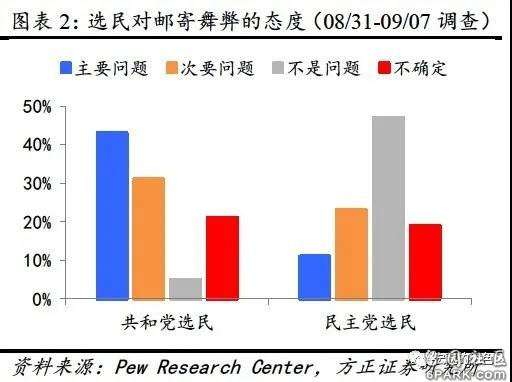

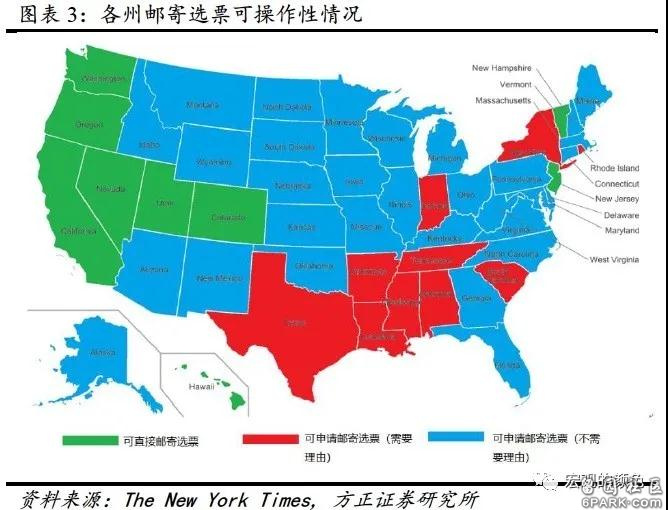

2020年美国总统大选较为特别之处,是邮寄选票问题(如邮递慢、存废票、疑舞弊等问题),美国两党可能利用邮寄选票的问题大做文章,导致大选结果公布延迟、不确定性增加。根据民调,拜登的支持者中通过邮寄选票进行投票的比例远高于川普的支持者(图表1)。民主党多数选民认为邮寄投票不是主要问题,而共和党选民却认为邮寄可能舞弊(图表2)。从可操作性看,目前美国较多州都可以申请邮寄选票,尤其是民主党蓝州(图表3),所以拜登的选票可能更晚才能统计出来。

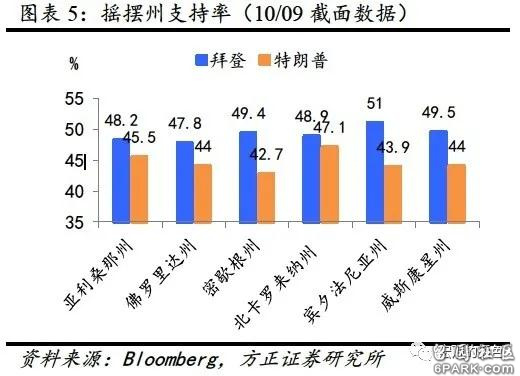

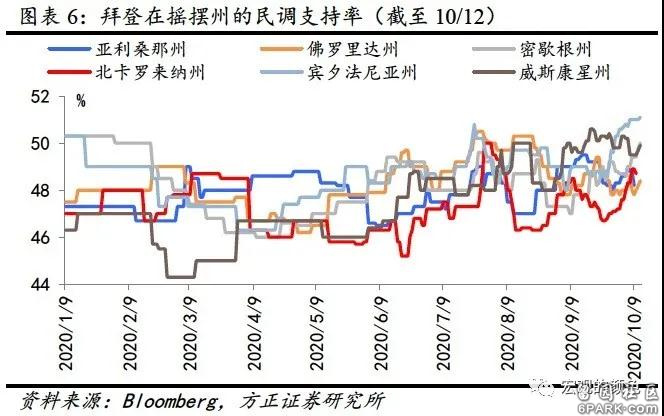

10月以来,特朗普确诊新冠肺炎导致其民调支持率大跌(图表4),在摇摆州的支持率同样落后于拜登(图表5),而拜登在多个摇摆州的支持率近日走强(图表6),这将增强特朗普利用邮寄选票问题对大选结果进行干预从而达到连任的动机。无论特朗普在11月3日是否领先(当然平局更容易产生争议),特朗普干预大选结果都可能对特朗普自身有利:假如特朗普因为拜登的邮寄选票还没有统计出来而自己暂时领先,特朗普可能率先宣布自己当选,然后再抨击邮寄选票舞弊或者阻挠有效选票确认,进而降低拜登翻盘的机会;假如特朗普失败,也将利用司法程序来否定拜登选票的有效性,从而在纷争中通过政治和司法运作来扭转形势;无论是胜负哪种情况,特朗普都有动机以邮递选票为突破口,在乱局中将形势引导到对自己有利的位置。基于这个原因,2020年美国总统大选结果或将因邮寄选票问题推迟公布。

二、2000年美国总统大选是最适合复盘的可比事件

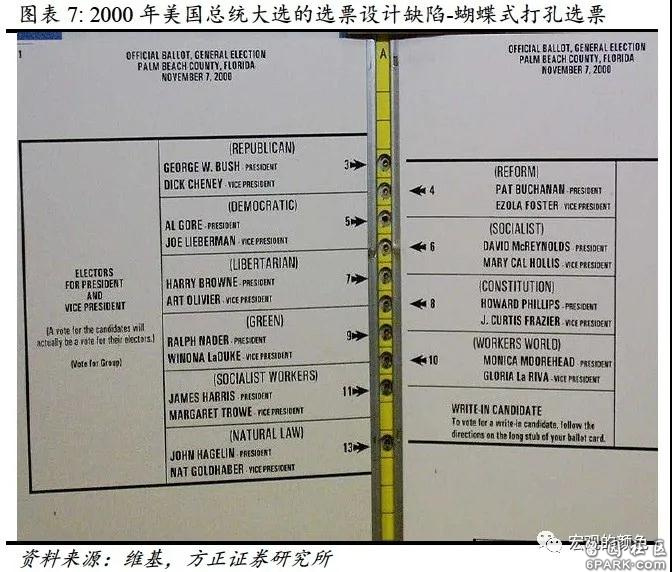

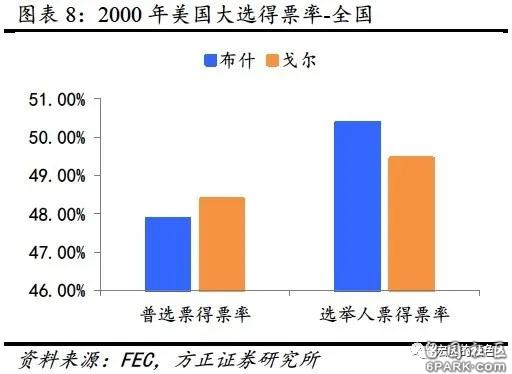

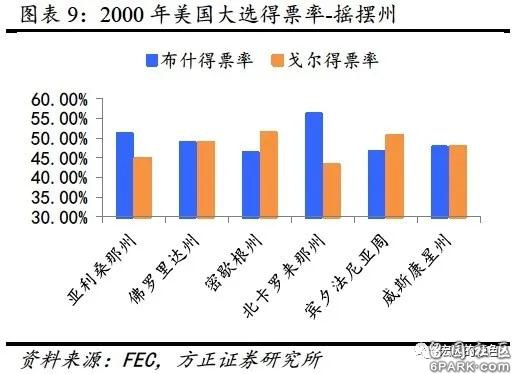

美国电影《选票风波》(“Recount”)描绘了2000年美国总统大选中佛罗里达州的选票纷争:2000年美国总统大选的参选人是共和党候选人布什和民主党候选人戈尔,由于两者在佛罗里达州的得票过于接近导致最终大选结果经过36天的司法争论才尘埃落定。大选结束后,戈尔有262张选举人票,布什有246张选举人票,而大选获胜的标准是赢得270张选举人票,所以佛罗里达州的25张选举人票会直接决定最终的总统获胜者。然而,由于佛罗里达州的选票存在设计缺陷,即蝴蝶式打孔选票的圈选拥挤密集,导致戈尔的打洞圆孔和布坎南的打洞圆孔过于接近(图表7),不少戈尔的支持者把票投给了布坎南,没发现的选民投出了错票,发现的选民由于重复选择生成了废票,结果导致佛罗里达州的选举结果失真。2000年11月7日,美国大选投票日,第二天,CNN率先宣布布什在佛罗里达州获胜,随后众多媒体撤销新闻声称佛罗里达州选举结果未定,至此共和党和民主党的计票风波开始,戈尔要求手工计票,此后佛罗里达州最高法院两次做出有利于戈尔的判决,最后美国联邦最高法院于12月12日以5比4裁定佛罗里达州停止手工计票,戈尔诉布什案败诉,意味着布什成为美国新总统。图表8显示在选举人团制度下,虽然戈尔的普选票得票率更高,但最终布什获得了更高的选举人票得票率,而图表9显示在佛罗里达州两人的得票率过于接近,加之佛罗里达州选票的计票存有争议,于是选票纷争在佛罗里达州形成也就不足为奇。

通过上述介绍,可以发现2020年可能出现的选票风波或将与2000年十分类似,只不过原因不同,2000年的选票风波是由于选票的设计缺陷导致的计票误差,而2020年如果出现选票风波很可能因为邮寄选票的滞后性(2020年11月3日当天无法统计的选举票)和合法性(被怀疑舞弊的选举票或各种原因导致的废票)导致的计票误差,虽然原因可能不同,但最后可能都会落实到选票的计票误差上。

三、从量化角度看美国大选结果推迟公布对美股的影响

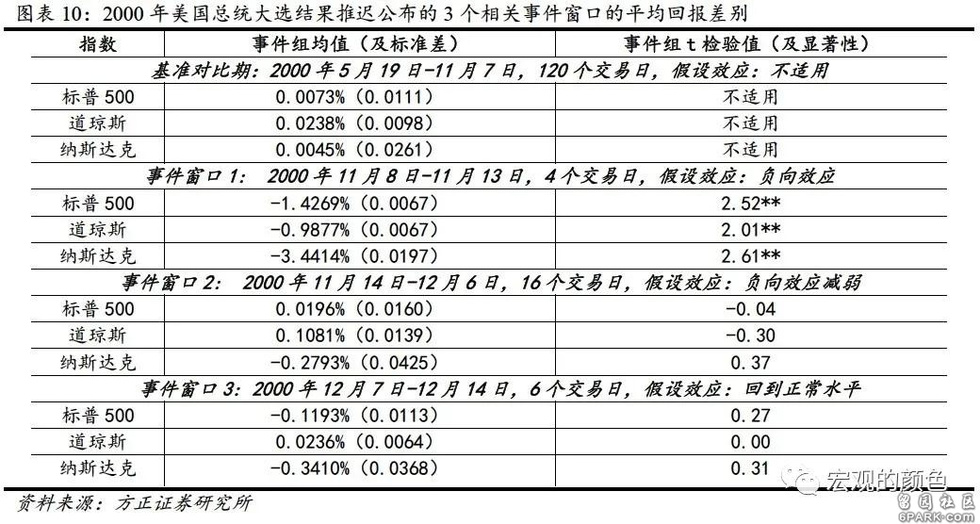

本部分从量化角度复盘美国大选结果推迟公布对美股的影响,通过事件研究的回归分析重新运行Nippani and Medlin(2002)的分析框架,发现实证结果大体一致,表明美国总统大选结果推迟公布对美股有负向影响,但影响较为短暂(2000年大选结果推迟公布只显著负向影响了美股4个交易日)。Nippani and Medlin(2002)将2000年的总统大选争议事件(从2000年11月8日到2000年12月13日)分为3个子事件:(1)事件窗口1代表11月8日-11月13日,即大选后的四个交易日,11月8日美国媒体误报结果,但戈尔和布什在佛罗里达州票数接近将重新计票,11月13日,法院拒绝布什的要求,支持戈尔要求的手工计票,在事件窗口1中,大选结果的不确定性最大,所以假设事件窗口1内美股出现负向反应(对比期为大选前半年共计120个交易日);(2)事件窗口2代表11月14日至12月6日共16个交易日,两党围绕大选的司法争论较多(如11月15日戈尔上诉至佛罗里达州最高法院,11月22日布什向美国最高法院上诉,12月4日戈尔再次向佛罗里达州最高法院上诉同时美国联邦最高法院将布什的上诉发回佛罗里达州法院重审),大选最终结果的宣布不得不推迟到12月,但鉴于市场已经在事件窗口1中预期了不确定性,所以假设事件窗口2内美股出现负向反应但反应趋弱;(3)事件窗口3直到新总统胜选演说的第二天(12月7日至12月14日),12月8日布什向联邦最高法院上诉,12月12日美国联邦最高院裁定佛罗里达州停止手工计票,戈尔败选,随着大选尘埃落定,假设事件窗口3内股市每日平均收益回归大选前水平。

图表10计算了2000年美国总统大选结果推迟公布的3个相关事件窗口的平均回报差别(**代表在0.05的水平上显著)。对于基准对比期(大选前约半年共计120个交易日),美股三大指数日均回报为0%,而在事件窗口1中,发现标普500、道琼斯和纳斯达克的平均每日收益分别为-1.4269%、-0.9877%、-3.4414%,且三者均在5%的水平上显著与基准对比期(大选之前)不同(t检验值均大于2)。而对于事件窗口2和事件窗口3而言,指数日均收益的绝对值明显比事件窗口1减小且与大选前相比没有统计意义上的显著性。这些结果说明美国总统大选结果推迟公布给美国股指带来的不确定性被市场迅速吸收。

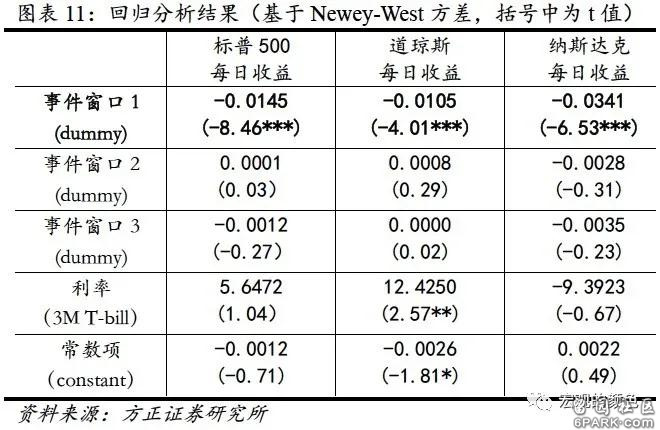

为进一步分析,图表11展示了回归方程的系数结果(括号中为t检验值和显著性,***代表在0.01的水平上显著)。回归方程中因变量是标普500、道琼斯和纳斯达克的每日收益,数据从2000年5月19日至2000年12月14日,三个事件窗口为三个二元虚拟变量,利率为控制变量,数据采用的是Barclays 3-Month Treasury Index的每日收益。整个回归分析采用Newey-West方法生成异方差自相关稳健标准误差。图表11的实证结果与图表10的统计数据相自洽,即只有事件窗口1对美国股指的每日收益有显著的影响(1%的显著性水平),且影响为负:在事件窗口1之内,标普500、道琼斯和纳斯达克的日均收益分别变化-1.45%、-1.05%以及-3.41%。这说明大选变数一旦被确认,其影响就会迅速被金融市场所吸收(事件窗口2和3不显著)。

四、复盘2000年大选对2020年大选的借鉴意义

通过上文发现,2000年大选结果推迟公布只显著负向影响了美股4个交易日, 而2020年美国总统大选结果如果推迟产生或将类似对美股产生显著负向影响,负面信息可能较快被市场吸收,但若交织其他因素或者美国党争比2000年更为复杂,则不排除美股有更巨幅和更持久的波动。值得注意的是,因为美国总统大选结果如果推迟产生从而对美股产生负向影响是与相关事件窗口(event window)一一对应的,所以鉴于2020年和2000年的选举形势和政治角力的客观差别,2020年美国总统大选结果如果推迟产生而对美股产生的显著负向影响未必一定是4个交易日,也可能更长,也可能更短,视具体的纷争内容和处理进程而定,但是无论如何,一个有效率的金融市场对信息的吸收是相对迅速的,相关事件的影响也大概率遵循“影响出现-影响减弱-恢复正常”的脉冲式逻辑,当然如果相关事件的复杂性和不确定性远超预期,美股则可能产生更巨幅和更持久的波动。此外,其他因素也可能同时诱发股市下跌(如高位调整、疫苗研发失败、经济数据和政策不及预期等),则美股在大选期的波动可能存在其他催化剂。

五、结论

本报告有如下结论:第一,本次美国总统大选或将因为邮寄选票的计票问题导致美国总统大选结果推迟公布;第二,回顾历史,2000年小布什和戈尔因为重新计票的司法争论导致当年大选结果推迟一个月左右公布,是最适合复盘的可比事件;第三,欲从量化角度复盘美国大选结果推迟公布对美股的影响,本报告通过事件研究的回归分析重新运行Nippani and Medlin(2002)的分析框架,实证结果大体一致,表明美国总统大选结果推迟公布对美股有负向影响,但影响较为短暂(2000年大选结果推迟公布只显著负向影响了美股4个交易日);第四,2020年美国总统大选结果如果推迟产生或将类似对美股产生负向影响,负面信息可能较快被市场吸收,但若交织其他因素或者美国党争比2000年更为复杂,则不排除美股有更巨幅和更持久的波动。

参考资料

Nippani, Srinivas, and W. Bobby Medlin. "The 2000 presidential election and the stock market." Journal of Economics and Finance 26.2 (2002): 162-169.