| 送交者: 院子[♂☆★★★科学理性★★★☆♂] 于 2021-01-01 18:05 已读 3371 次 3 赞 | 院子的个人频道 |

耗尽弹药的央行 6park.com2021年01月01日 19:50 金十数据 6park.com6park.com 2020年,疫情不仅侵蚀我们的身体,还侵蚀我们的经济、我们的钱包。全球央行、政府打响“经济保卫战”,发债的发债、印钞的印钞……今年美、欧、英、日四大央行共放水22万亿美元拯救金融流动性,规模相当于美国的经济年产出。 6park.com

聚焦四大经济巨头,它们都用上了什么“弹药”?谁用力最猛?谁又出师未捷身先死?2020年过完了,但疫情还在肆虐、甚至恶化,这场抗疫持久战中,各国还有没有足够的“弹药”抗战到底? 6park.com

I. 横观全球:四大经济体救市工具一览 6park.com

01. 货币政策刺激篇 6park.com

为防止经济全面沦陷,各大央行纷纷祭出降息+QE组合拳,财政部也积极配合,发支票、减税、扶持企业,样样没差。而且一家比一家豪爽,一家比一家迅速。 6park.com

下面我们来打开四大经济体的工具箱,看看在救市绝招大比拼中,它们都用了啥工具? 6park.com

最豪爽——美联储 6park.com

3月,美联储几乎一键重启了金融危机时期的所有量化宽松大计,一次性购债7000亿美元,规模是当时四大央行里最大的。 6park.com

在一个星期后美联储还放出一颗“核弹”——无限量QE。而且今年美联储出的新招真不少: 6park.com

包括最多发放6000亿美元贷款的主街贷款计划;· 6park.com

市政流动性融资机制,向各州和市政当局提供多达5000亿美元的贷款; 6park.com

启动“薪资保护计划”流动性融资; 6park.com

扩大一级和二级市场企业信贷融资和定期资产支持证券贷款融资的规模和范围,以支持多达8500亿美元的信贷; 6park.com

要敲黑板的是,美联储还开始买入部分垃圾债,将企业债便利工具纳入BB级债券。 6park.com

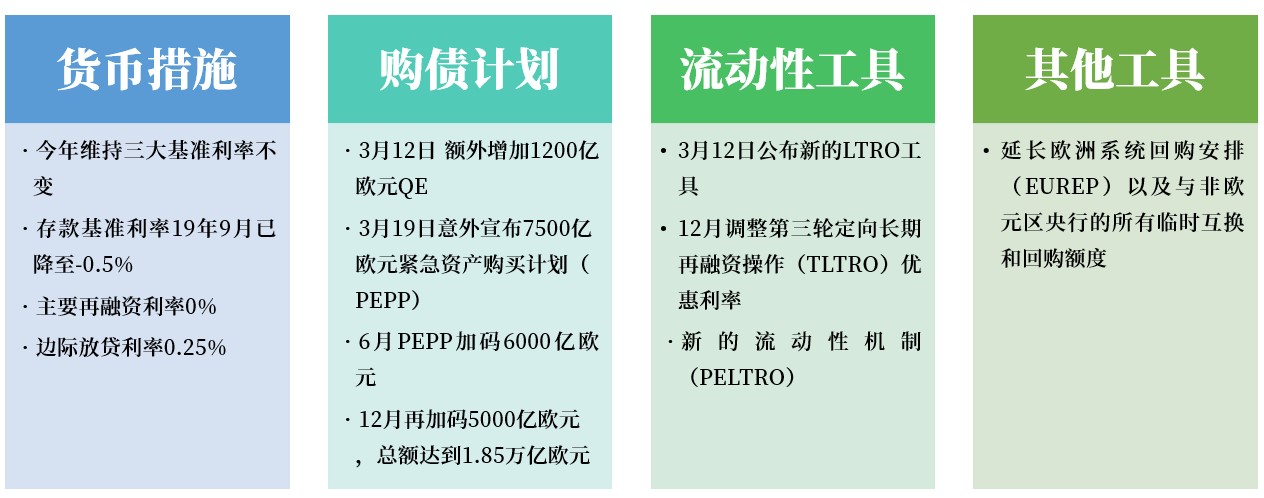

6park.com 最沉重——欧洲央行 6park.com

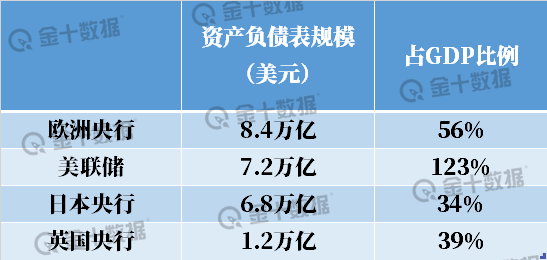

欧洲央行是四家央行里面“买买买”次数最多的——3月推出全新非常规QE工具PEPP,包揽了欧元区成员国的国债,甚至包括欧债危机爆发地希腊的国债;之后又大手笔加码了两次,最终吞下了约合2.25万亿美元的债券,资产负债表也因此扩大至约8.2万亿美元,是四家央行里规模最庞大的。 6park.com

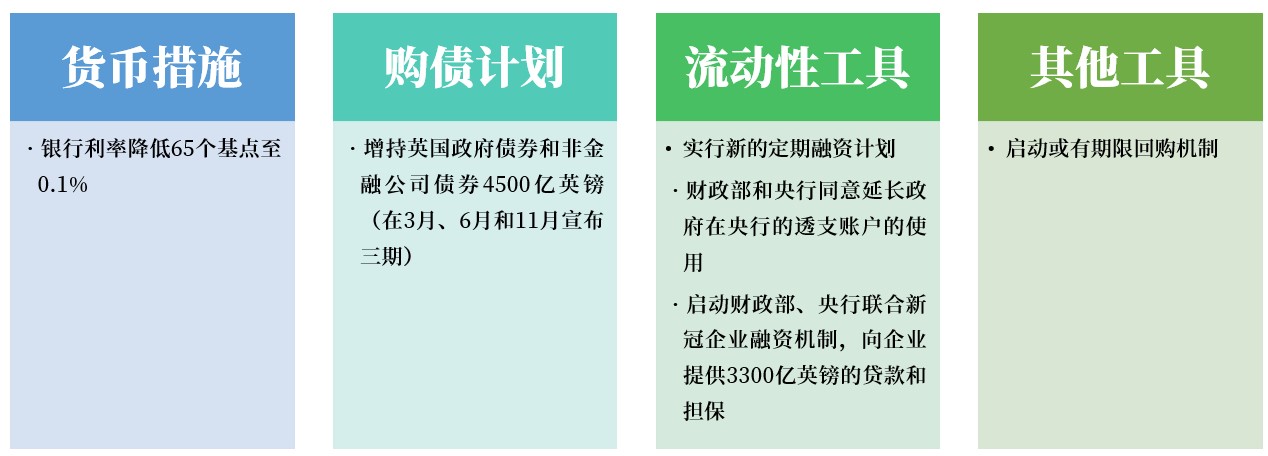

6park.com 6park.com 最无奈——英国央行 6park.com

四大经济体里最“不济”的恐怕是英国了,经合组织预测,2020年英国GDP将下滑11.2%,是四巨头中衰退最严重的国家。尽管英国央行已经将利率将至历史低点,购债规模也翻了一番,还是没能阻止衰退。 6park.com

而且英国央行还被拖沓的脱欧谈判绑住了双手,年末踩点才达成的脱欧协议,已经对英国的供应端造成无法挽回的损失,加上英国经历了三次大封锁,央行的货币政策只能稳定金融市场,对实体经济已经无能为力了。 6park.com

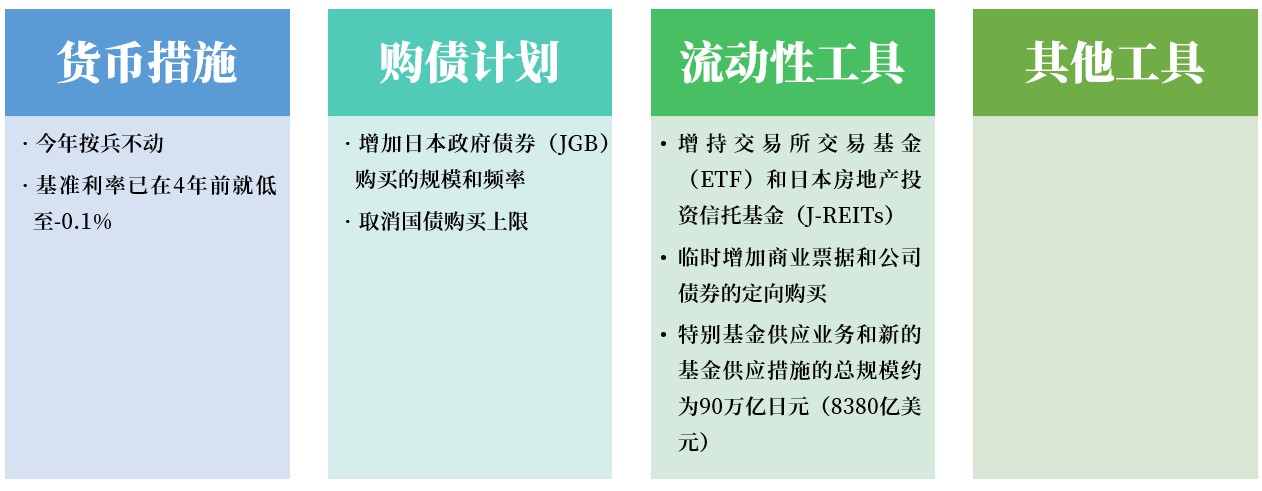

6park.com 最鸡肋——日本央行 6park.com

今年日本央行政府债务占GDP的比重高达惊人的266%,是美国的两倍,但据评级公司惠誉预计,日本今年的经济仍将收缩5%。也就是说,日本用巨额的债务撑起庞大的财政刺激计划,换来的依然是衰退…… 6park.com

6park.com 02. 财政政策刺激篇 6park.com

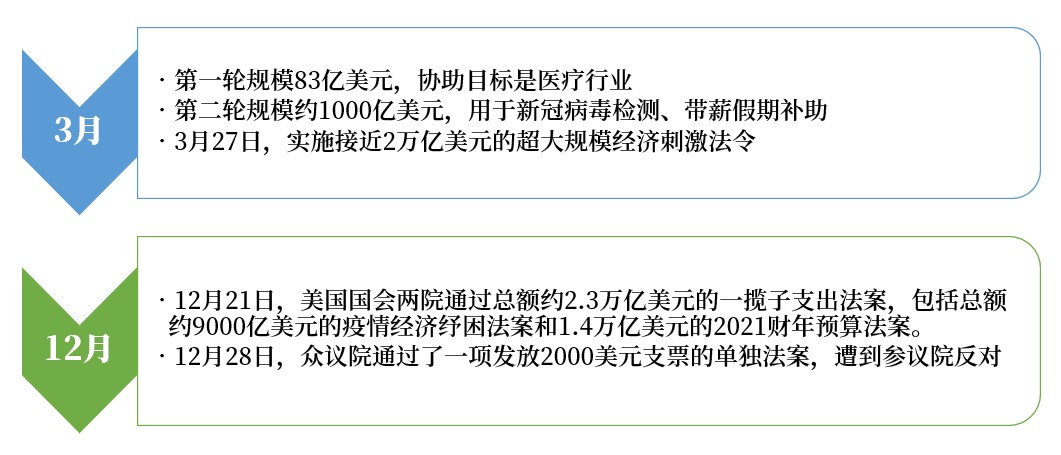

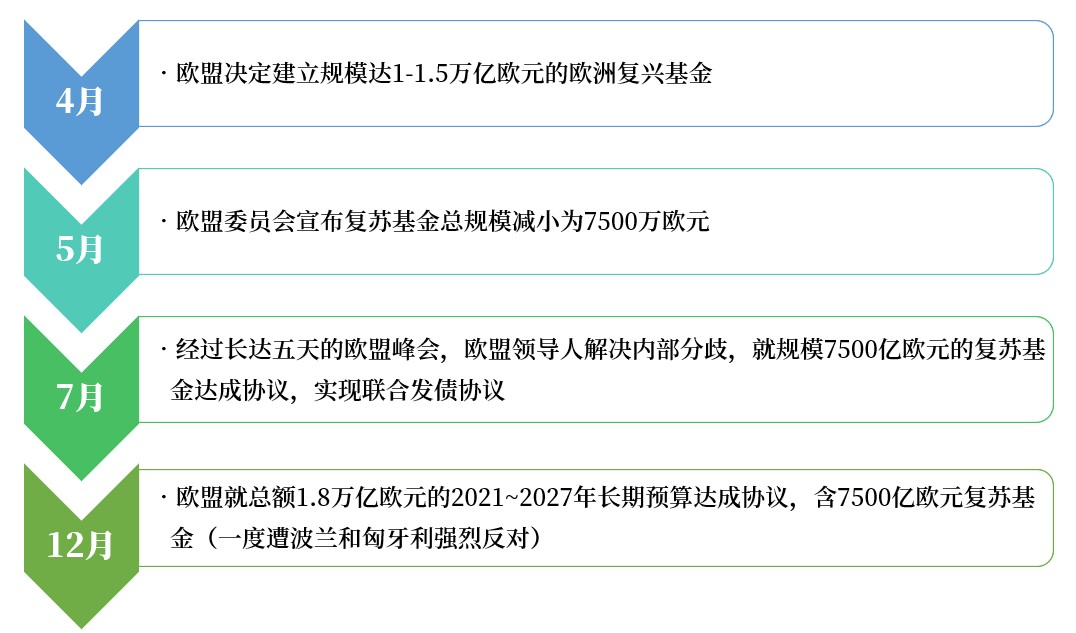

美国 6park.com6park.com 欧盟 6park.com

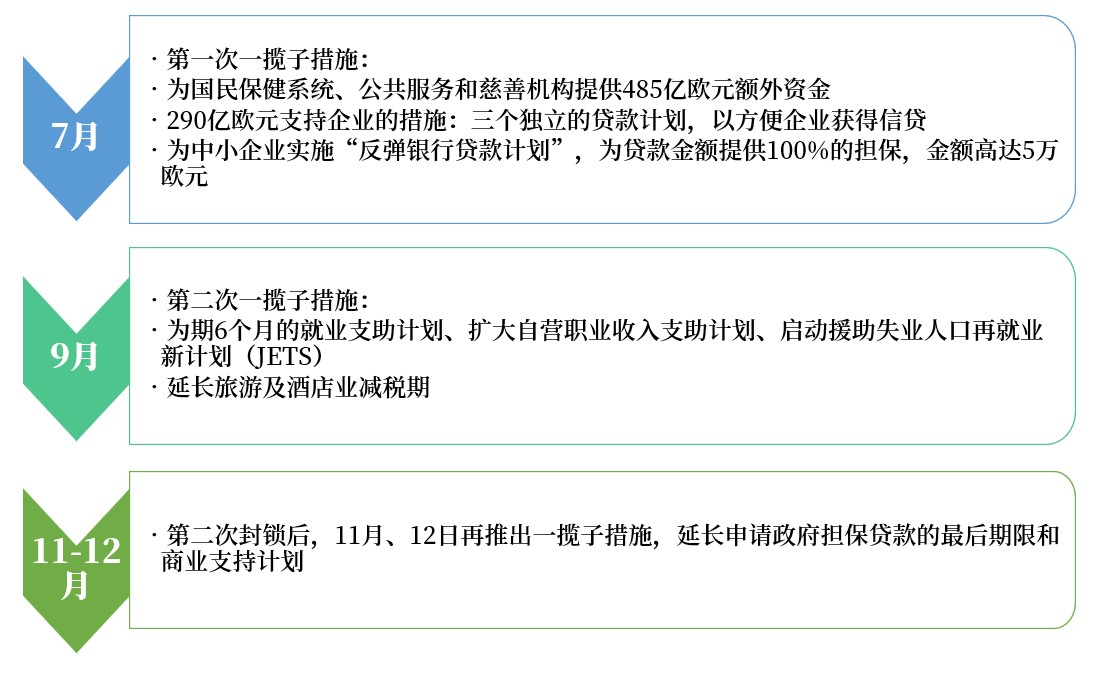

6park.com 英国 6park.com

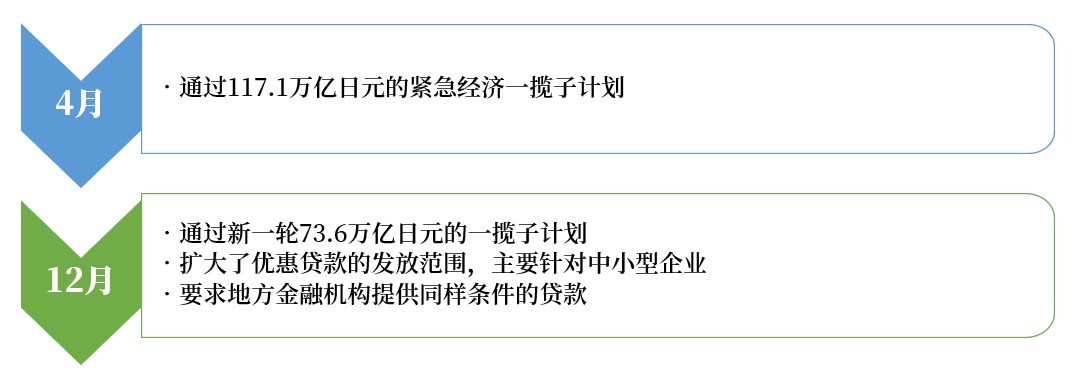

日本 6park.com 6park.com 看到这里,你会发现,今年的超级QE就像是金融危机时期的豪华升级版,那么你也许会想知道,跟上一次相比,今年央行的“弹药”到底有没有用完?效果有没有更好?下面我们拉长时间轴,一起做个“放水全测评”。 6park.com

II. 纵观历史:放水效果全测评 6park.com

01. 四家央行救市工具的前世今生 6park.com

美联储今年的QE是第四轮,第一至三轮在2008-2014年。当年实施QE前美联储持有不到5000亿美元的美国国债,但退出时其所持债券达到4.2万亿美元,当时的主体是2.46万亿美元美国国债与1.72万亿美元抵押贷款支持债券。 6park.com

今年美联储延用了这一购债组合,也装上了新的“弹药”,其中最主要的要数“主街贷款项目”,这也是整个美联储救市的过程中,唯一一项直接向中小企业提供资金援助的项目。 6park.com

但真正的“宽松鼻祖”应该是日本央行,自上世纪90年代初泡沫经济破灭以来,日本就走上了艰难的经济复苏之路。 6park.com

1994年7月,日本CPI同比下降0.2%,首次出现了通缩,日本央行开始用降息、购买数万亿日元商业票据的方式提供支持。 6park.com

到2013年4月,支持“安倍经济学”的新任日本央行行长黑田东彦推出了新的QQE(量化质化宽松)。到了2016年,日本央行持有的日本政府债券规模就从2013年的140万亿飙升到380万亿日元,同时基准利率进入“负”时代。 6park.com

今年,日本央行更加变身“QE狂魔”,几乎涉足了市场的每一个领域:吸纳了日本47%的主权债务、放弃了80亿日元的购债上限、救市长臂还伸到了股市——日本央行成了日本股市最大股东,持仓总规模超过4300亿美元…… 6park.com

跟前面两家相比,欧洲央行算是QE的“后起之秀”,而且成员国经济状况各异,抛给欧洲央行的问题更加难解。 6park.com

从2008 年 10 月初,一直到2009年夏天,欧洲央行基准利率共降了325个基点到1%,到2014年甚至进入负利率区间,现在欧洲央行存款利率已低至-0.5%。 6park.com

在上一轮(2015-2018年)QE中,欧洲央行购买的政府债券、企业债券及资产支持的证券和担保债券为3万亿美元,比今年少5.2万亿美元。 6park.com

在2010年6月之前,欧洲央行还是保持较传统的信贷宽松政策,为提供美元流动性而持有的外币存款增加了近6倍,达到222.3亿欧元。 6park.com

之后欧债危机开始冒头,于是欧央行开始引入一些新的工具,如SMP、CBPP2,以降低成员国融资压力、为银行注入流动性。 6park.com

02. 效果测评:一面天堂,一面地狱 6park.com

那么,这场超长QE马拉松跑赢了吗?有也没有。 6park.com

首先,每次放水最开心的要数债市和股市。今年全球同步放水之下,股债的亢奋情绪也蔓延到全球。根据彭博巴克莱全球综合债券指数,今年债券平均收益率跌至1%以下全球股市价值首次超过100亿,年底时MSCI指数已从3月份的低点飙升了66%。 6park.com

放水到底为什么能让股债那么“嗨”?一个很重要的原因是对政府和央行救市的信任和依赖。各大央行和政府在金融危机时期都频繁露面,通过公开承诺向市场喊话:“放心,我们会一直购债、降息到底的”。 6park.com

于是市场心里也踏实了,流动性就上来了。 6park.com

其次,拿美国举例,由于美联储大量收购企业债券,上市公司纷纷发债筹措资金,然后投入股市。上半年美国企业发债额达到1.4万亿美元,同比翻一番。 6park.com

受资金涌入推动,标普500指数市盈率已经达到21.5倍,超过2000年互联网泡沫破裂时水平。二季度是大萧条以来美国经济降幅最大的季度,却同时是33年来股市表现最好的季度。 6park.com

但与股债天堂共存的,是实体经济地狱。世界银行预计,今年发达经济体的经济活动将收缩7%。 6park.com

实际上,这次新冠疫情对经济的冲击和2008次贷危机存在一个非常显着的差别:次贷危机发端于金融市场,然后传导到实体经济;而这次正好相反,是疫情首先导致了实体经济中需求端与供给端的全面收缩,进而影响到金融领域。 6park.com

央行的工具本质上都是在扩表,以创造更多的基础货币,希望通过一级交易商和商业银行扩张信贷;但是问题在于,在目前全球疫情尚未得到控制的大背景下,信贷紧缩叠加企业和居民的生产消费意愿明显萎缩,央行无法直达病灶,钱根本没有流向实体经济。 6park.com

那实施万亿级的财政刺激计划,发钱给大家花,是不是管用了?并没有。还是拿美国举例,二季度美国疫情加剧,GDP下降近10%;消费是增长,亚马逊(3256.93, -28.92, -0.88%)股价攀升了,但是两个月之后,一切照旧。 6park.com

其实,政府似乎将力气花错了地方——要知道,疫情对经济的破坏性不是缘于消费不足,而是生产破坏。疫情恐慌和限制措施让很多企业无法开工,人们收入缩水,自然减少消费。 6park.com

所以政府要做的,其实是控制疫情和让生产恢复,否则再多补贴也填不满无底洞。 6park.com

如果说钱没有流向实体经济,是不是不用担心通胀了?也不是。疫情导致就业人数下跌、工资降低,许多工厂停工甚至倒闭,所以目前经济发展形势,是符合通缩这个路径的;但实际上无限量流动性灌注了金融“通胀”,金融市场持续处于低利率乃至负利率环境,助长金融资产价格泡沫。所以造成表面通胀内里通缩的怪象。 6park.com

还有一个可怕的问题是,政府还有一屁股债要还。2020 财年美国的财政赤字占GDP的15.2%,是二战以来是最高水平;欧洲多数国家债务水平也已超过2009年末欧债危机发生初期。 6park.com

公共债务日益积累,迟早带来到期无法偿还危险。若这一天真的到来,政府必然被迫紧缩开支,削减赤字,只要轻轻一推,经济马上跳崖…… 6park.com

耗尽之后 6park.com

至此,全球央行的“武器库”基本上都已经消耗得差不多了,“弹药”是打出去了,但没取得预期的效果。 6park.com

虽然发达国家利用各种财政货币政策,并依靠美元、欧元等的强势地位,可以勉强帮经济“续命”,但只会使低迷推迟,不会消失。 6park.com

那么央行的弹药耗尽之后,还有谁能当救“市”主?正所谓解铃还须系铃人,央行和政府埋下危机的种子,最终也只有它们才能解决问题。央行和政府不能一味放水,还要学会如何蓄水,给财政和货币政策腾出足够的空间。而且,坚挺的经济基本面才是一道坚固防洪堤。 6park.com

而作为普通人,在大放水的时代背景,选好赛道,顺应趁势做好资产配置,谨慎对待泡沫,这或许是我们唯一能做的了。 6park.com