| 送交者: 笨啊笨[♂☆★★DoctorateCandidate★★☆♂] 于 2021-01-17 18:34 已读 1043 次 | 笨啊笨的个人频道 |

作者:张璐 钟正生(钟正生为平安证券首席经济学家、中国首席经济学家论坛成员;张璐为平安证券资深宏观分析师)

2021年,人民币汇率大涨开年,市场看涨人民币汇率的预期进一步强化。本文主要回答三个问题:

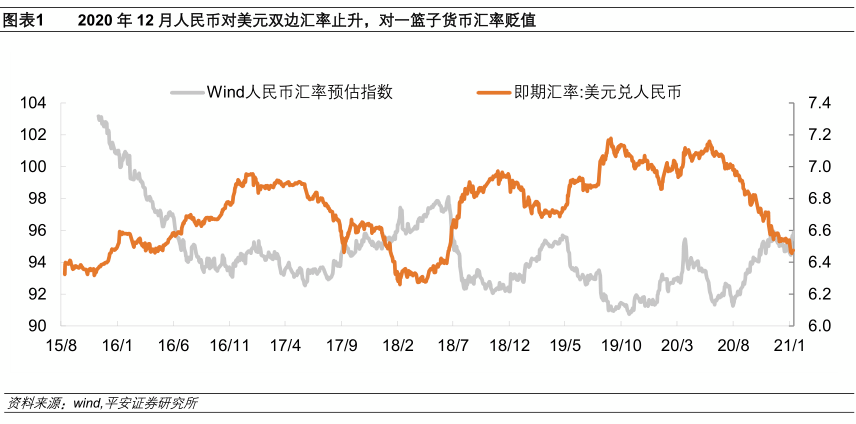

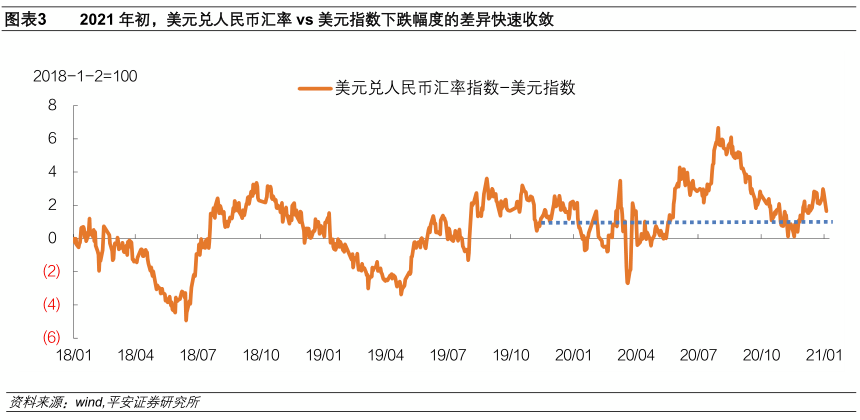

1、 人民币汇率年初大涨的原因是什么?我们将2021年初人民币汇率的大幅升值定义为,主要是跟随美元急跌的“补涨”。从2015年8月11日汇改以来,人民币汇率年度级别的宽幅波动是常态,但2020年6-11月的升值幅度或许已经触及政策可接受的上限。由于某种程度上的“升值额度用尽”,2020年12月美元兑人民币汇率稳定在6.54中枢附近,尽管12月美元指数加速下跌2.3%,美元兑人民币汇率却“岿然不动”,这导致人民币对一篮子货币汇率掉头贬值。2021年初,随着市场对上述中美关系、疫苗接种和美元周期逻辑的再确认(reframing),人民币对美元汇率重拾大幅升值,符合“补涨”的逻辑:人民币对一篮子货币汇率再创新高,美元兑人民币汇率vs美元指数的下跌幅度的差异收窄。

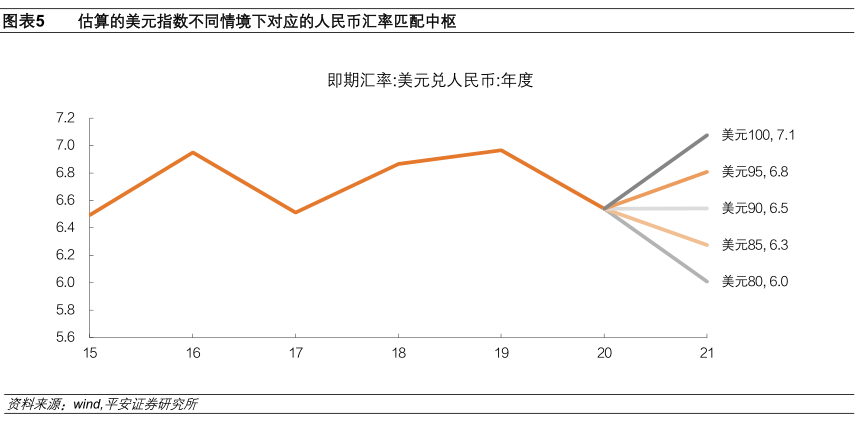

2、 人民币汇率进一步升值的空间还有多大?2015年8月11日汇改后,美元指数处于长周期里的“高位筑顶”阶段,美元兑人民币汇率一直保持在6.25-7.2的区间内。但如果认为美元指数已开启长周期的下行过程,那么美元兑人民币汇率的中枢当然会随之发生变化。我们估算, 在2021年底美元指数80、85、90、95、100五种情境下,对应美元兑人民币汇率与之相匹配的水平分别为:6.0、6.3、6.5、6.8、7.1。人民币汇率升值到6需要以美元大跌为基础,我们认为2021年美元指数呈“V型”走势的可能性比较大。由于非发达国家疫苗接种的时滞,从今年二季度中后期到四季度,美国经济可能成为发达经济体中“一枝独秀”的存在,这或将使得美元指数反弹回升。我们维持人民币对美元汇率6.3-6.9宽幅波动区间的观点不变。

3、人民币汇率升值对出口影响几何?需要明确的是,人民币对一篮子货币汇率才是影响中国出口的关键,而不仅仅是人民币对美元的双边汇率。2020年,虽然人民币对美元双边汇率大幅走升,但人民币名义有效汇率仍然保持在2017年以来的波动区间内,为对中国出口形成明显的负面影响。 人民币对美元汇率升值对企业利润有一定侵蚀,央行对2021年CFETS人民币指数权重的调整,也进一步表露了扩大人民币汇率波动的意图。外贸企业应从短期的外汇“风险中性”和长期的提升产品竞争力两个角度,增强抵抗汇率冲击的能力。参照2017年人民币对美元汇率升值的经验,受汇率升值冲击最大的行业依次包括:油气开采、纺织业、水运、家具制造、计算机通信、有色金属开采冶炼和食品制造业。显然,出口占比低、出口市场竞争力强的行业和企业,抵御人民币汇率升值冲击的能力相对较强。

2021年,人民币汇率大涨开年。1月5日,离岸美元兑人民币汇率下探至6.4370,相比2020年12月6.5401的波动中枢下行近千点。市场看涨人民币汇率的观念进一步强化,据21世纪财经报道,一些企业延后了年初外汇套保措施操作,希望等汇率进一步升值后直接购汇,并大幅增加了押注人民币升值的头寸,超过其日常外贸业务量的2-3倍。

本文主要回答三个问题:1、人民币汇率年初大涨的原因是什么?2、人民币汇率进一步升值的空间还有多大?3、人民币汇率升值对出口影响几何?

1

人民币汇率年初大涨的原因是什么?

我们将2021年初人民币汇率的大幅升值定义为:主要是跟随美元急跌的“补涨”。

2020年6月开始,美元兑人民币汇率开启了一轮波澜壮阔的升值。2020年5月28日到12月4日,在岸美元兑人民币汇率从7.16下降至6.53,短短六个月内升值8.8%,全年累计升值幅度达6.1%。从2015年8月11日汇改以来,美元兑人民币汇率每年都表现为宽幅波动:2015汇改当年贬值4.7%,2016年贬值7%,2017年升值6.3%,2018年贬值5.4%,2019年全年仅贬值1.5%,但年内高点与低点之间的贬值幅度达到4.7%

。人民币汇率宽幅波动是常态,但2020年6-11月的升值幅度或许已经触及政策可接受的上限。这从近期外汇风险准备金率下调、“逆周期因子”淡出使用、金融机构跨境融资宏观审慎调节参数下调、政府高层会议强调“风险中性”等政策动向中,皆有迹可循。

由于某种程度上“升值额度用尽”(这似乎是市场约定俗成的一个说法),我们看到2020年12月,美元兑人民币汇率稳定在6.54中枢附近,尽管12月美元指数加速下跌2.3%,美元兑人民币汇率却“岿然不动”。人民币与美元的相对“绑定”,导致人民币对一篮子货币汇率掉头贬值,2020年12月CFETS人民币指数下跌了0.56%。

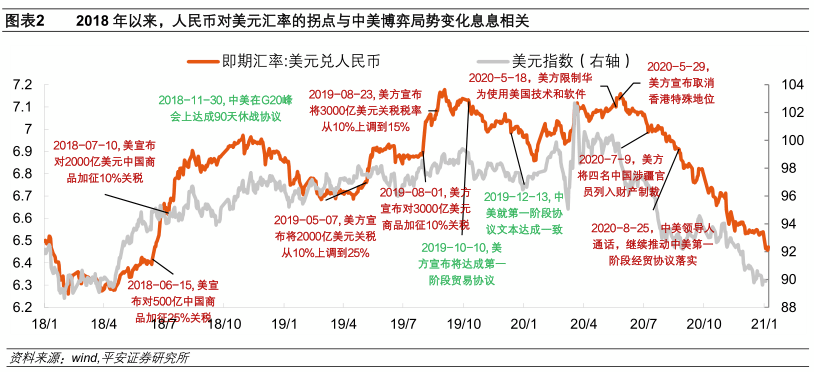

当然,2020年12月中美经贸关系再起“变数”,市场此前对拜登当选后中美关系缓和、甚至朝向取消关税的预期面临调整;海外新冠疫苗开始接种,中国经济“一枝独秀”的预期有边际调整。这两个因素,叠加这一时期监管当局释放的一系列政策信号,导致了人民币对美元汇率升值放缓。但美元兑人民币汇率VS美元指数的跌幅差异,呈现出较大幅度的抬升,已经呈现出了“超调”的问题。自2018年中美贸易冲突以来,这一差值在很大程度上反映了中美博弈局势的变化。2020年12月,在中美仍在继续履行第一阶段经贸协议的情况下,该差值已显著超过了2019年底第一阶段协议达成时的水平。2021年初,随着市场对上述中美关系、疫苗接种和美元周期逻辑的再确认(reframing),人民币对美元汇率重拾大幅升值,符合“补涨”的逻辑:CFETS人民币指数再创新高,美元兑人民币汇率vs美元指数的下跌幅度的差异收窄。

2

人民币汇率进一步升值的空间还有多大?

我们估算(参见下文),在2021年底美元指数80、85、90、95、100五种情境下,对应美元兑人民币汇率与之相匹配的水平分别为:6.0、6.3、6.5、6.8、7.1。人民币对美元汇率汇率升值到6需要以美元大跌为基础,我们维持6.3-6.9宽幅波动区间的观点不变。

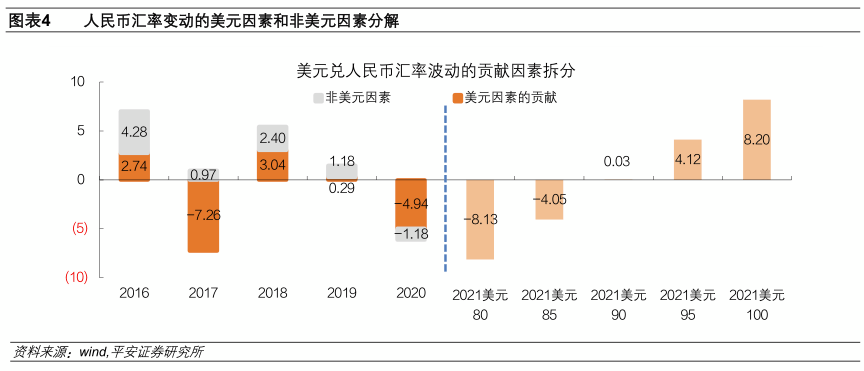

美元兑人民币汇率,与美元指数是一个硬币的两面,美元指数拥有对美元兑人民币汇率的第一解释力。2015年8月11日汇改后,美元指数处于长周期里的“高位筑顶”阶段,这使得美元兑人民币汇率一直保持在6.25-7.2的区间内。但如果认为美元指数将开启长周期的下行过程,那么美元兑人民币汇率的中枢当然会随之发生变化。我们以2016年1月1日以来的美元指数,对美元兑人民币汇率做最小二乘估计:R

Square为50.5%,也就是说美元指数可以解释约一半的美元兑人民币汇率波动;回归系数为0.7343,即 美元指数变化1%,引起美元兑人民币汇率变化0.7343%,系数通过1%p值检验,结果可信。

按照上述回归结果,可作做两个引申分析:

第一,将美元兑人民币汇率变化分解为美元因素和非美元因素:2016年,人民币仍处于第一轮汇改后“补跌”阶段,美元指数升值幅度不大,美元和非美元因素分别贡献2.7%和4.3%的人民币汇率贬值。2017年,美元指数走弱贡献了人民币升值的7.3%,非美元因素发挥了1%的反向抵消作用,我们认为这主要体现了逆周期调控。2018年,美元指数走升贡献了人民币贬值的3%,以中美经贸摩擦为代表的非美元因素贡献了人民币贬值的2.4%。2019年,美元指数窄幅震荡,中美冲突仍然贡献了人民币贬值(1.47%)中的大部分。2020年,新冠疫情影响下美元指数大幅走弱,贡献了人民币升值的5%,中国经济“一枝独秀”,非美元因素贡献了人民币升值的1.2%。

第二,不同情境下的美元指数所对应的人民币汇率波动中枢:2021年,如果美元指数保持在90附近,那么美元兑人民币汇率6.5就是在当前中美关系博弈、中外疫情分化状态下比较合理的中枢水平;如果美元指数在美联储天量宽松政策下,急跌至80,那么美元兑人民币汇率继续升值到以6为中枢才是合理的。如果美元指数在美国率先实现疫苗群体免疫、强资本开支周期启动的情况下,重返强势,即极端情况下美元回到100的话,那么对应美元兑人民币汇率重新贬值回到7.1是正常的。

我们不对美元指数是否进入了贬值通道做太过长期的展望。 仅就2021年来说,美元指数呈“V型”走势的可能性比较大。拜登上台且民主党一统两院后,使新一轮大规模的财政刺激更加可能,耶伦领导下的财政部也将与美联储有更好配合。这一政策加码的前景,在美国疫情得到遏制之前,可能会成为进一步下拉美元指数的力量。但是,一旦美国疫苗实现大面积接种,美国经济一直积压的反弹势能将得到更充分展现,美国房地产投资上行、制造业补库存和资本开支周期、以及或有的基建方案落地都会形成助力。按照目前对疫苗状况的估计,如果新冠病毒变异不造成根本性的影响,那么美国大约到年中就能实现群体免疫,可能从二季度中后期经济就会呈现更大程度的复苏。而非发达国家的疫苗接种推广有明显滞后,最快也要到年末才能实现群体免疫,从而使其经济复苏的程度受限。因此,从今年二季度中后期到四季度,美国经济可能成为发达经济体中“一枝独秀”的存在,这或将使得美元指数反弹回升。2021年1月6日,美国参议院选举确认民主党一统两院后,美元指数从1月7-9日连涨3天,也许就是一个小级别的预演。

因此,我们认为2020年人民币汇率仍然是宽幅波动,波动区间在6.3-6.9(对应美元指数85-97的区间)。

3

人民币汇率升值对出口影响几何?

人民币对美元汇率升值会对出口企业利润有一定侵蚀,央行对2021年CFETS人民币指数权重的调整也进一步表露了扩大人民币汇率波动的意图。外贸企业应从短期的外汇“风险中性”和长期的提升产品竞争力两个角度,增强抵抗汇率波动冲击的能力。

人民币汇率如此大幅度地升值,对中国出口的负面影响必须纳入考虑。

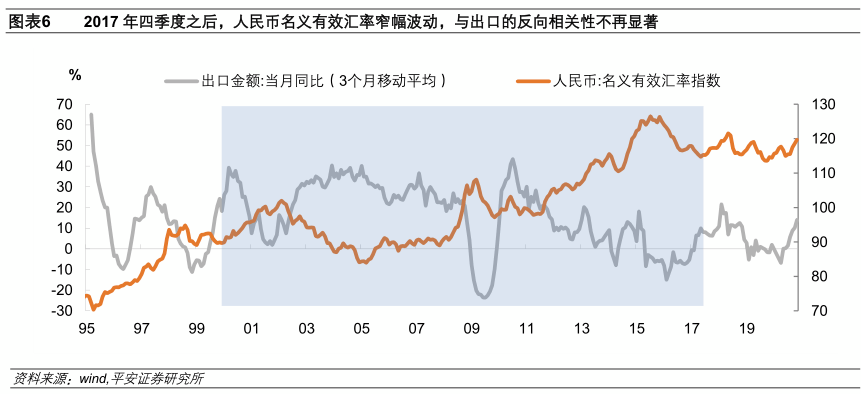

首先,人民币对一篮子货币汇率才是影响中国出口的关键,而不是人民币对美元的双边汇率。人民币名义有效汇率指数是采用贸易加权的人民币对一篮子货币的综合汇率。2000年中国“入市”之后,直到2017年,中国出口与人民币名义有效汇率之前都呈现稳定的反向相关性。但从2017四季度之后,这种相关关系不再显著。随着人民币名义有效汇率转为窄幅波动(2016年央行引入CFETS人民币指数,要求人民币中间价设定要体现维护人民币对一篮子货币汇率稳定),中国出口受到外需强弱的影响更大。譬如,2017年全球经济热度上升、2020年中国出口市场占有率提升,相比人民币汇率变动,对中国出口就发挥了更关键的影响。2020年,虽然人民币对美元双边汇率大幅走升,但人民币名义有效汇率仍然保持在2017年以来的波动区间内,从而未对中国出口总量形成明显的负面影响。

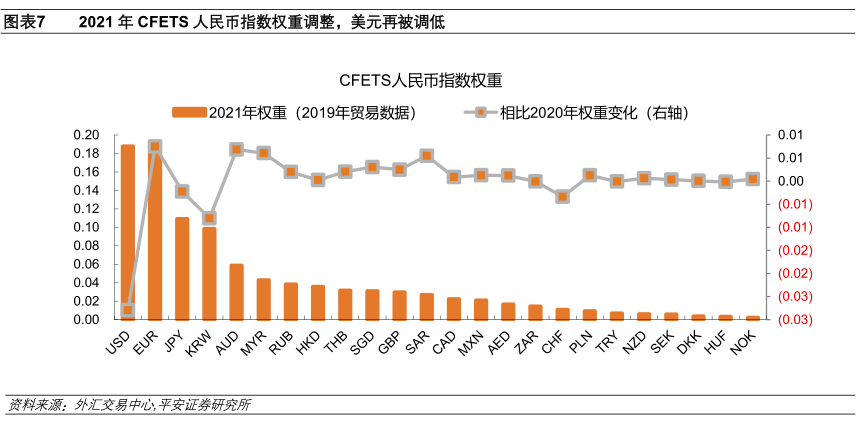

其次,2021年初,外管局再次根据2019年的中国外贸数据调整了CFETS人民币指数权重大幅降低了美元的权重。从2016年CFETS指数推出以来,已经经历了三次权重调整(分别在2017年、2020年、2021年)。经过这三次权重调整,美元的权重从0.264下降到0.1879,加上港元、阿联酋迪拉姆、阿拉伯里亚尔这三个盯住美元货币的权重之后,美元的实际权重从0.3295下降到0.2679。可见,美元仍然是一人民币篮子货币中的绝对大头。在本次调整中,权重上调幅度最大的是欧元、澳元和马来西亚林吉特,韩元和日元的权重也被明显下调。

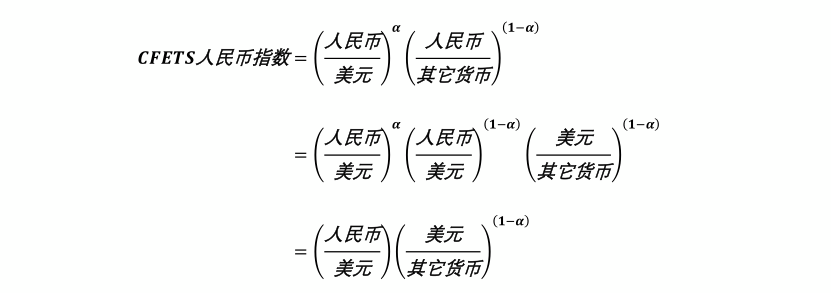

我们认为,在CFETS人民币指数中美元权重下调的意义,不在于美元对人民币汇率的影响力是上升还是下降,因为美元作为全球霸权货币,对人民币汇率的影响力仍是毋庸置疑的。它的影响在于,更多体现了增强人民币汇率波动的政策态度。将CFETS指数构成的公式做一变形即可使这一点更直观:

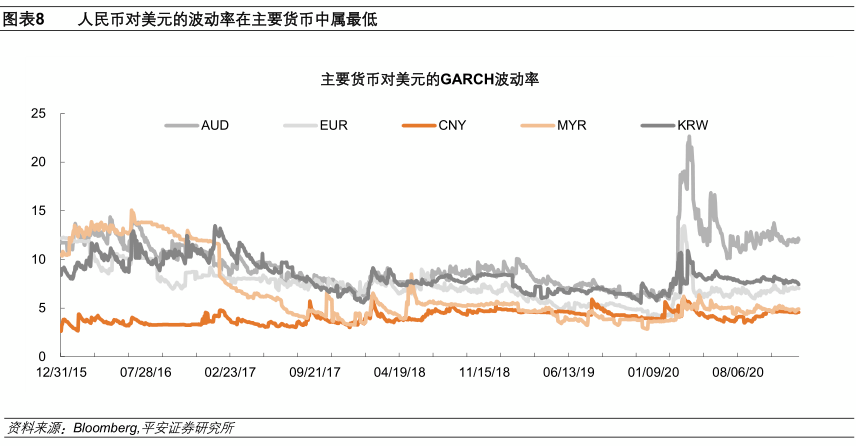

公式中,α(美元权重)下降,意味着其它货币对美元汇率的权重上升。也就是说, 当美元指数波动时,人民币相对美元的升贬幅度,要更多地向其它货币相对美元的升贬幅度看齐。从彭博给出的主要货币对美元的GARCH波动率来看,人民币的波幅是最小的。因此,向其它货币的波动看齐,就意味着人民币相对美元汇率的波动扩大。

6park.com[iframe]"[/iframe]