| 送交者: 笨啊笨[♂☆★★DoctorateCandidate★★☆♂] 于 2021-03-16 20:11 已读 617 次 | 笨啊笨的个人频道 |

2021-03-16 15:30

6park.com

来源:王涵论宏观

王涵为中国首席经济学家论坛理事,兴业证券首席经济学家、经济与金融研究院副院长

投资要点

2021年1-2月,较2019年同期,规模以上工业增加值两年平均增长8.1%(比2019年同期高2.8个百分点),固定资产投资两年平均增长1.7%(比2019年同期低4.4个百分点);社会消费品零售总额两年平均增长3.2%(比2019年同期低5.0个百分点)。

2021年1-2月经济整体表现:生产>消费>投资,外需和地产是主要拉动。

工业: 生产较好,出口是带动生产的重要因素。

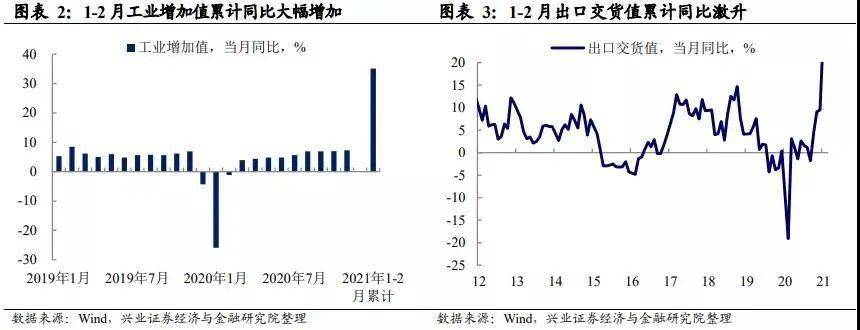

2021年1-2月,工业增加值累计增速超市场预期,将2020-2021年两年平均来看增长8.1%,比2019年同期高2.8个百分点。从内外需数据来看,强生产格局受外需带动较多,2021年1-2月出口(美元计)同比激增60.6%,虽然有低基数效应影响,但也受全球经济向好+供应链恢复支撑。且“就地过节”对生产可能也产生了积极影响。消费: 汽车销售较好,“就地过节”对餐饮影响好于预期。

社会消费品零售总额2020-2021两年平均增长3.2%,比2019年同期低5.0个百分点,消费动力还存缺口有待恢复。但消费整体好于预期,一是汽车销售较好,体现为扣除汽车以后的消费增速要低于整体消费增速;二是餐饮销售收入好于预期,“就地过节”对餐饮消费的影响不如此前预期的那么大,可能与“就地过年”期间外出就餐增加有关。投资: 低于预期,制造业投资低于季节性,地产投资为最大贡献。 固定资产投资低于预期,其中主要受制造业投资拖累,其环比明显低于正常年份的季节性,可能有社保减费到期影响。基建投资表现一般。地产投资不差,表现出一定的韧性,受益于地产销售旺、居民中长贷需求强。

展望:中国将继续受益于外需恢复,投资走弱后续可能也会面临缓解。外需线条看,当前出口是支撑经济的重要因素,往后看,全球产业链恢复会继续扩散,拜登刺激计划将继续提振美国需求,中国将继续受益于外需恢复。内需条线看,虽然制造业投资阶段性走弱,但制造业部门是可贸易部门,与全球经济联动性强,叠加2月企业中长贷数据较好,或预示当前制造业可能只是短暂走弱,后续可能会面临改善。

风险提示:经济与政策形势超预期风险。

2021年经济开局如何:生产>消费>投资

2021年1-2月经济表现:生产>消费>投资,印证“外需支撑持续+地产仍有韧性”判断。

生产表现较好,出口是带动生产的重要因素。

2021年1-2月,工业增加值累计增速超市场预期,将2020-2021年两年平均来看增长8.1%,比2019年同期高2.8个百分点。从内外需数据来看,强生产格局受外需推动较多,2021年1-2月出口(美元计价)同比激增60.6%,虽然有低基数效应影响,但也受全球经济向好+供应链恢复支撑。且“就地过节”对生产可能也产生了积极影响。消费好于预期,汽车销售较好,“就地过节”对餐饮影响好于预期。

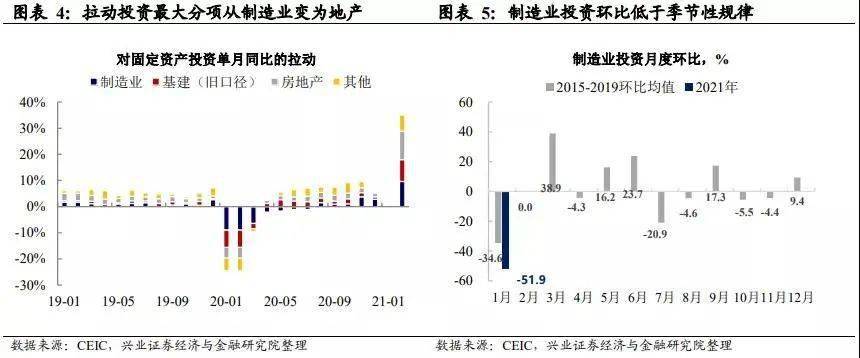

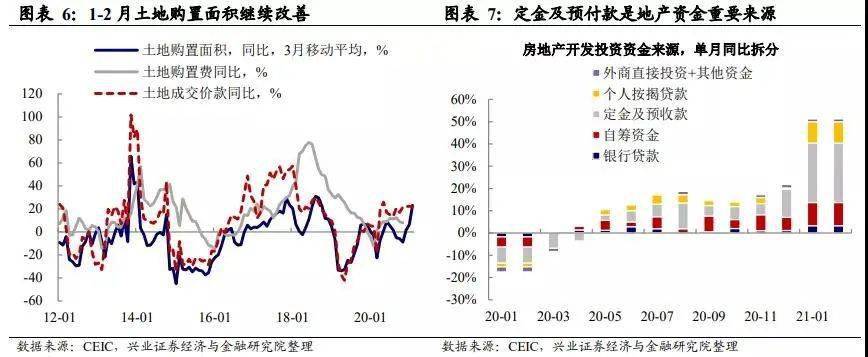

社会消费品零售总额2020-2021两年平均增长3.2%,比2019年同期低5.0个百分点,消费动力还有缺口待恢复。但消费整体好于预期,一是汽车销售较好,体现为扣除汽车以后的消费增速要低于整体消费增速;二是餐饮销售收入好于预期,“就地过节”对餐饮消费的影响不如此前预期的那么大,可能与“就地过年”之际外出就餐增加有关。投资表现较弱,主要受制造业投资拖累,但地产投资不弱。固定资产投资2020-2021年两年平均增长(1.7%)低于2019年同期(6.1%)。其中,制造业投资2020-2021年两年平均增长(-3.4%)低于2019年同期(5.9%),且制造业投资环比季节性规律要低于正常年份(2015-2019年)。但地产投资较好,2020-2021年两年平均增长(7.6%)虽不及2019年同期(10.6%),但要好于制造业投资和基建投资,且地产拿地和资金端数据均体现韧性较好。

工业:生产较好,外需是带动生产的重要因素

工业增加值两年平均增速和环比同步改善。

2021年1-2月,较2019年同期,规模以上工业增加值两年平均增长8.1%,比2019年同期高2.8个百分点。环比看,2021年1月、2月,工业增加值环比分别为0.66%、0.69%,自2020年11月份以来呈持续上升趋势。出口是带动生产向好的重要因素。

从出口交货值看,2021年1-2月,出口交货值同比增长42.5%,大幅高于2020年同期(4.2%),也高于同期工业增加值同比增速35.1%。此外,从贸易数据看,2021年1-2月,出口(美元计价)同比激增至60.6%,虽然在去年低基数效应影响下,2021年1-2月份出口同比增速回升早在预期之中,但与2019年1-2月相比,出口增速也超过30%。因此,出口或是带动生产向好的重要因素。

投资:不及预期,制造业低于季节性,地产为最大贡献

固定资产投资不及预期。2021年1-2月,固定资产投资累计同比35%,不及预期,较2019年同期,固定资产投资两年平均增长1.7%,比2019年同期低4.4个百分点。与前期比较,拉动投资的最大分项从制造业投资变为地产投资。

制造业环比低于季节性规律。

2021年1-2月,较2019年同期,制造业投资两年平均增长-3.4%,较前值下滑1.2个百分点,较2019年同期要低9.3个百分点;基建投资两年平均增长-1.6%,较前值下滑5.0个百分点,较2019年同期要低4.1个百分点。从环比季节性规律看,2021年1-2月制造业投资的季节性趋势也不及正常年份(2015-2019年均值)。

地产投资是主要支撑,韧性较好。

2021年1-2月,较2019年同期,地产投资两年平均增长1.7%,较2019年同期要低3.0个百分点。房地产投资是投资三大分项中唯一同比读数为正的分项。从土地购置看,土地购置面积同比仍在继续改善,反映地产商拿地意愿有所改善。地产资金来源中,定金及预付款同比拉动仍是最大分项,反映地产需求端资金来源不差。整体来看,地产整体仍表现出较好韧性。

消费:汽车是主要贡献,餐饮好于预期

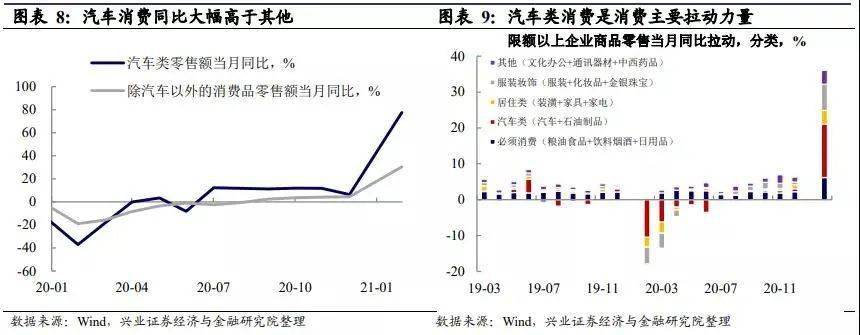

消费小幅好于预期。2021年1-2月,社会消费品零售总额同比增长33.8%,小幅好于预期,较2019年同期,两年平均增长3.2%,较2019年1-2月8.2%的水平仍旧还有较大缺口。

汽车消费是主要贡献。 2021年1-2月,汽车消费同比冲高至77.60%,大幅高于除汽车之外的社会消费品总额同比增速30.4%。从1-2月消费同比拉动拆分来看,汽车类消费也是拉动消费的主要贡献。“就地过节”对餐饮影响好于预期。

前期市场普遍预测“就地过节”活动对消费有不利影响。但2021年1-2月,消费数据有如下两个特征:1)餐饮收入同比读数68.9%,大幅高于商品零售同比读数30.7%。2)较2019年同期,商品零售、餐饮收入两年平均增长分别为3.78%、3.14%,这也是2020年以来首次出现餐饮收入同比大于商品零售的情况。“就地过节”对餐饮销售收入增速整体好于预期。

6park.com[iframe]"[/iframe]