| 送交者: 笨啊笨[♂☆★★DoctorateCandidate★★☆♂] 于 2021-03-27 12:06 已读 735 次 | 笨啊笨的个人频道 |

6park.com 来源:一瓣 6park.com

文 | 邵宇 陈达飞(邵宇为东方证券首席经济学家、总裁助理,中国首席经济学家论坛理事;陈达飞为东方证券宏观研究员、财富研究中心执行主管;) 6park.com

原文首发笔者澎湃专栏 6park.com

欧债危机之后的欧元区在重走2000年互联网泡沫之后德国的结构调整之路,但它是建立在全球失衡基础上的。 6park.com

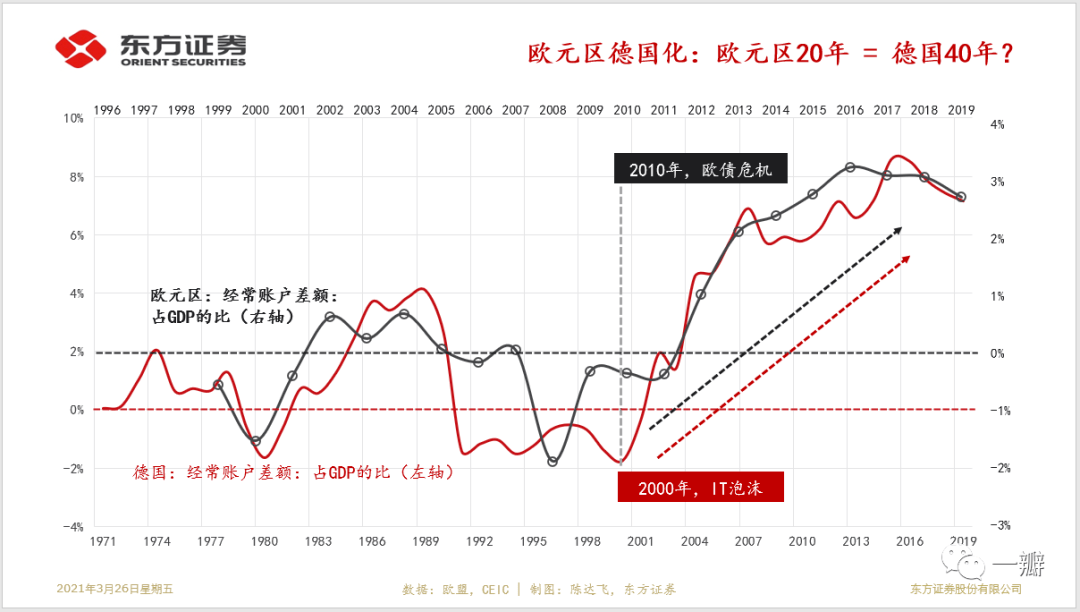

欧债危机之后的欧元区 = IT泡沫之后的德国? 6park.com

2000年之后,德国进入资产负债表衰退时间,内需增长停滞,储蓄率提升,投资率下降,财政整顿,经常账户盈余和资本外流规模扩大,其与欧元区其它国家资产负债表周期的冲突加剧了欧元区内部国际收支的失衡状况——德国为盈余国,其它国家为赤字国;德国资金供给者,其它国家资金需求方;叠加货币政策宽松和资金流入,外围国家经济泡沫化趋势愈演愈烈。随着美国金融危机的爆发,欧洲房地产泡沫破裂。 6park.com

金融危机之后,德国当局认识到德国模式产生的失衡问题,同时也认识到,应对经济危机需要一致行动,否则就可能出现以邻为壑的情况,重演大萧条时期的悲剧,导致欧元区解体和极端势力的崛起,甚至引发地缘政治纠纷。 6park.com

2010年5月,欧元区内部意识到财政协同的重要性,决定推动“财政一体化”(fiscal

consolidation),并于2012年达成财政条约(Fiscal Compact),将德国的债务刹车(debt

break)机制扩大至整个欧元区。它规定,在几乎任何情况下,欧元区各国政府都应该保持财政收支平衡,发行公共债务需征得其它国家的同意,违反规定的国家将受到惩罚。此后,欧元区国家财政赤字率不断降低,2018年已经降低到-1%以内,欧债危机的始作俑者希腊甚至在2016年就转为盈余。 6park.com欧元区政府杠杆率于2013年达到峰值,而后缓慢下降。与此同时,居民和非金融企业仍保持盈余,去杠杆不断推进,与之相对应的就是资本账户的净流出和经常账户的盈余。 6park.com

德国仍然是欧洲最大的贸易盈余国,但其对欧元区其它国家的贸易收支已归于平衡。2009年一季度,德国贸易盈余降至谷底(360美元),而后持续反弹,2016年二季度已升至800亿,与2008年金融危机之前的820亿持平。后又受逆全球化的影响,2019年四季度已降至620亿美元。从2012年初开始,欧元区对德国贸易盈余的贡献率已经降至10%以下,2012至2019年平均贡献率仅为2%,2018年三季度以来甚至出现赤字。 6park.com

发达经济体仍然是德国贸易顺差的主要来源,美国、英国和法国居于前列,德国与其它欧元区国家贸易基本平衡。金融危机之前,德国对美国贸易盈余的季度峰值约150亿美元,2012年已突破前期高点,2015年至今季均约190亿美元,贡献率约30%。德国对新兴与发展中经济体的贸易盈余整体上在不断上升,季均约200亿美元。其中,对欧洲新兴与发展中经济体的顺差在下降,对亚洲新兴与发展中经济体在2011年由负转正,其中最主要的变化来自于中国。如果扣除中国,德国对亚洲其他新兴与发展中经济体的贸易收支处于赤字状态。 6park.com

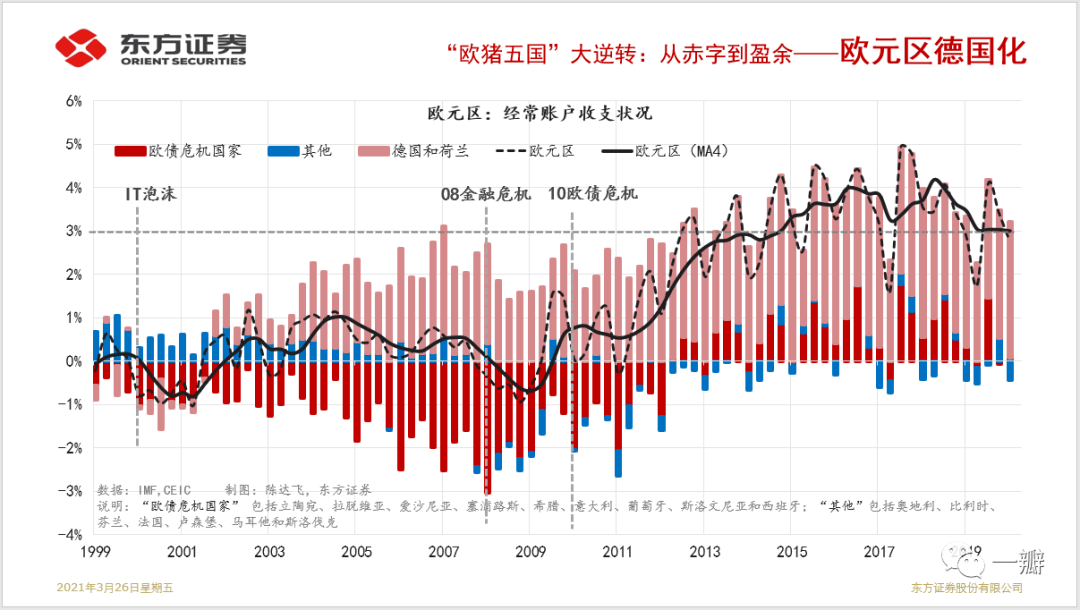

2008年金融危机之前,欧元区的国际收支状况整体上是平衡的,但内部结构基本上是德国的盈余被欧债危机发生国的赤字所抵消。金融危机之后,德国的盈余总额稍有减少,更重要的是盈余的来源已经从欧元区转移到美国。与此同时,经过财政整顿和社会福利制度改革等措施,欧债危机发生国已经从赤字转为盈余。结果便是欧元区的国际收支从基本平衡转为大幅顺差,2011年接近1,000亿欧元,为本世纪以来的峰值;2012年以来一直位于2,000亿以上,2016年以来连续4年超过3,000亿,占欧元区GDP的比重超过了3%(图1)。 6park.com

图1:欧元区国际收支状况已显著改善 6park.com

6park.com 数据:IMF,CEIC; 东方证券财富研究中心; 6park.com

说明:国家分组参考Klein & Pettis,2020;“欧债危机国家” 包括立陶宛、拉脱维亚、爱沙尼亚、塞浦路斯、希腊、意大利、葡萄牙、斯洛文尼亚和西班牙;“其他”包括奥地利、比利时、芬兰、法国、卢森堡、马耳他和斯洛伐克 6park.com

从国际收支账户的结构来看,2008年金融危机之后的欧元区正在复制2000年互联网泡沫之后的德国:经常账户顺差+资本净流出。经常账户差额是总产出和内需的“余数”,只有在总产出超过内需的情况下,才会出现经常账户顺差。给定总产出,只有压抑内需,才能实现经常账户盈余。而压抑内需的方式只有两个选择——最终消费和投资,和三个主体——家庭、企业和政府,总共6个组合。某种程度上来说,欧债危机之后的欧元区,这三个主体的需求均收缩了。 6park.com

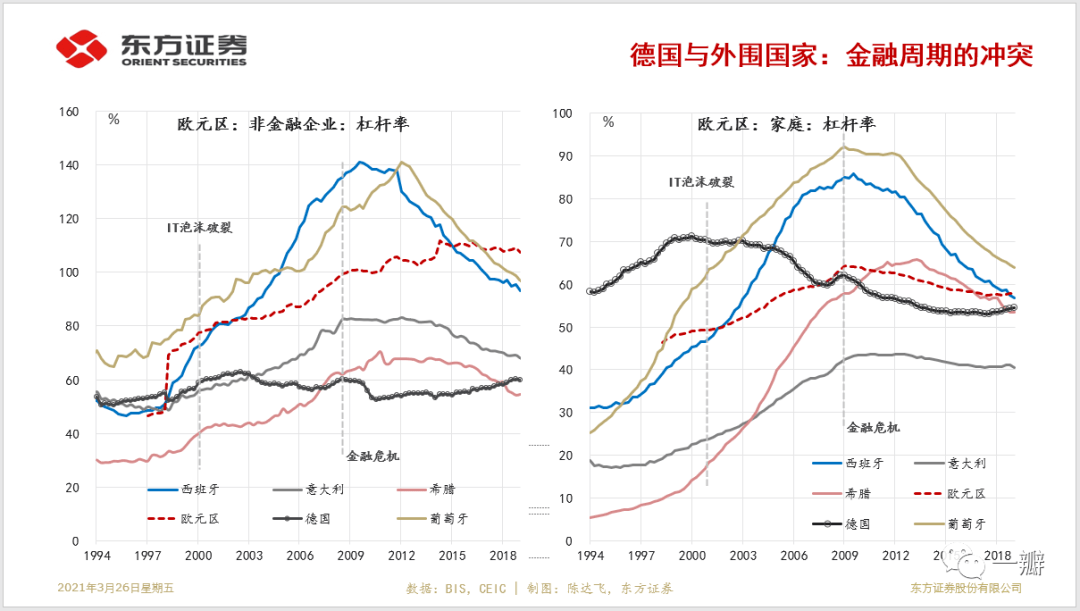

欧债危机之后,欧元区各国家庭和非金融企业部门自发进入所谓的资产负债表衰退阶段,简单而言就是“存钱还债”模式(图2)。政府部门的财政扩张又受到《马斯特里赫特条约》和德国财政刹车机制的约束,赤字率持续低于私人部门的盈余。德国早在2013年就实现了财政盈余,至2019年底,希腊、爱尔兰和西班牙等欧债危机发生国也都摆脱了财政赤字状态。其结果自然是内需不足、储蓄率上升、资本净流出和经常账户盈余。这就是IT泡沫之后的“德国模式”:压抑消费、政府紧缩、福利制度改革、轻投资和贫富分化。 6park.com

图2:欧元区非金融企业和居民部门去杠杆 6park.com

6park.com 数据来源:BIS,CEIC, 东方证券财富研究中心 6park.com

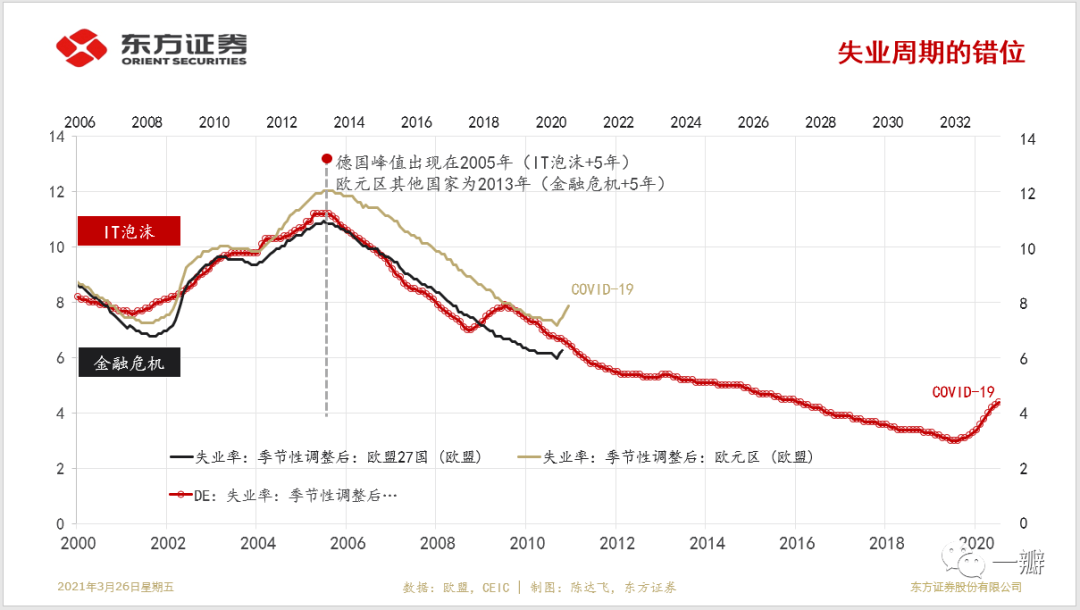

去杠杆(或化解泡沫)的过程大多伴随着经济增长的停滞,但政策制定者更为关心的是社会稳定,这又与就业直接相关。虽然经济增长乏善可陈,但失业率却已经从2013年的12%降至2019年底的7.4%,总失业人数从1,900万降至1,200万,减少了700万;单位劳动力工资指数持续上升,德国和外围国家已实现收敛;随着储蓄率和劳动报酬的提升,投资、最终消费和出口对GDP的拉动均转为正值。2017年底以来,欧元区GDP增速开始放缓,原因之一是净出口的显著下降,作为缓冲,政府部门扩大了逆周期调节的力度,德国政府盈余规模收窄,其他欧元区国家赤字率有所提高。受新冠肺炎疫情的冲击,外需和国内私人部门需求骤降,欧盟委员会通过7,500亿欧元一揽子财政刺激方案,提振了市场对欧洲经济复苏的预期。不仅是因为财政刺激本身,还是因为欧盟成员国的行动的快捷性和意见的一致性。为未来财政等一体化前景打开了想象空间。 6park.com

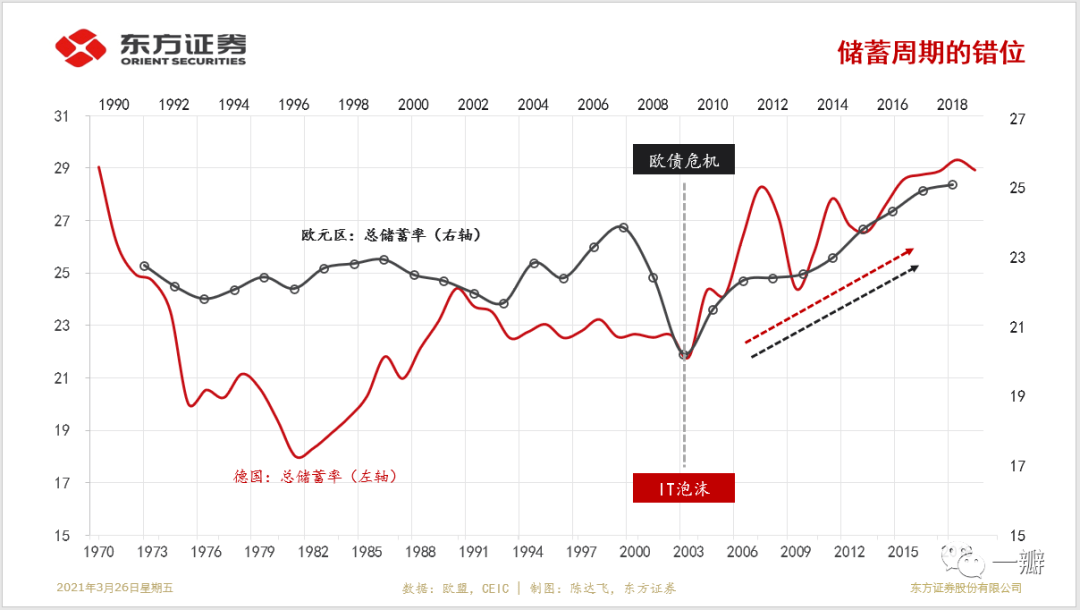

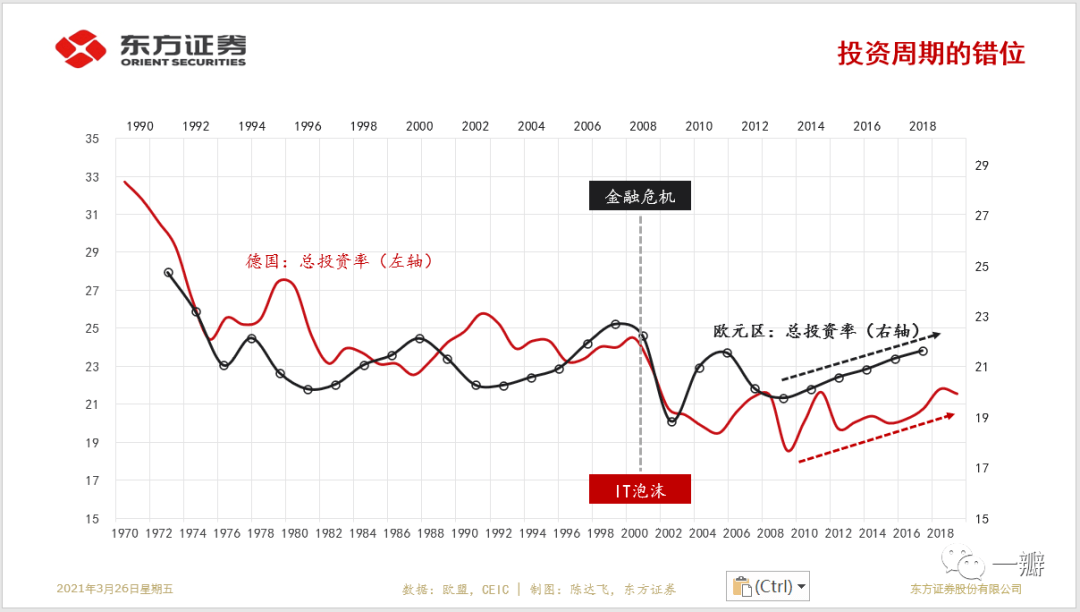

欧元区的周期与德国相差约8-10年,金融危机(或欧债危机)之后的欧元区,像极了互联网泡沫之后的德国(图3-6)。经常账户持续顺差;总储蓄率进入上升通道,达到近半个世纪以来的峰值;投资率先下后上,扭转了长期下行的趋势;失业率先上后下,走势高度一致,拐点均出现在危机的5年之后。比较储蓄率和投资率的斜率来看,可知储蓄的斜率更陡峭,这与经常账户从逆差转为顺差是一致的。 6park.com

图3:经常账户周期的错位(10年) 6park.com

6park.com 图4:储蓄周期的错位(10年) 6park.com

6park.com 图5:投资周期的错位(8年) 6park.com

6park.com 图6:失业周期的错位(8年) 6park.com

6park.com 数据:欧盟,ECB,CEIC 6park.com

欧元区重启与全球经济再平衡 6park.com

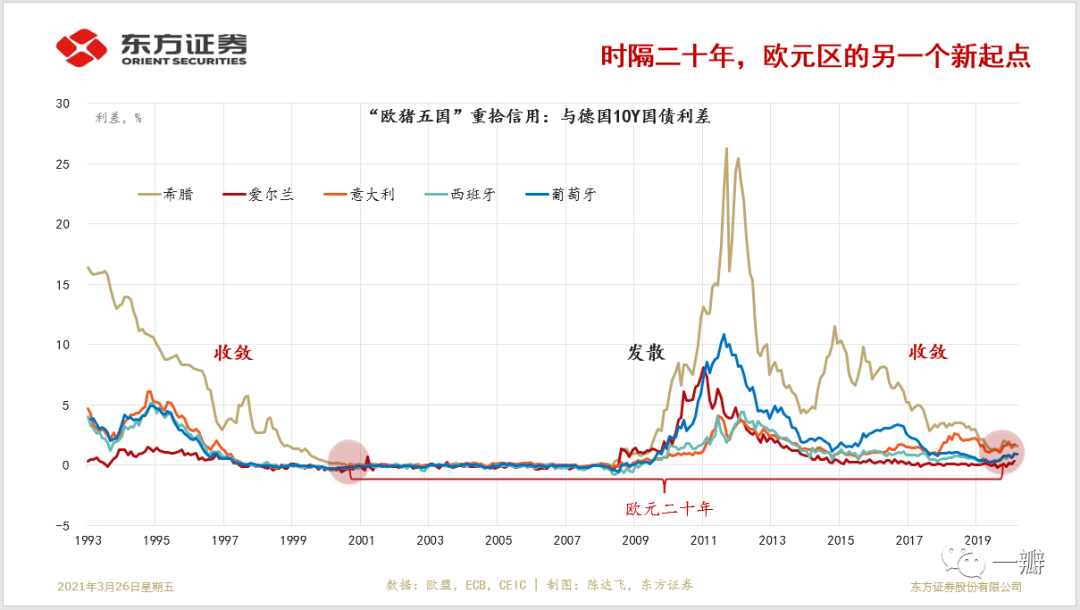

欧债危机已经过去10年,欧元区经济仍似“一潭死水”。但是,当外界还在担心欧元危机和欧元区解体的时候,欧元区调结构的任务已基本完成,国家信用也实现了二次收敛(图7)。 6park.com

图7:欧元区国家信用的二次收敛 6park.com

6park.com 数据:欧盟,ECB,CEIC(下同) 6park.com

经过连续近10年的去杠杆、调结构和再平衡,欧元区私人非金融部门资产负债表质量显著改善,家庭持续盈余,非企业收支基本平衡,资产负债表衰退有所缓解,财政政策空间明显提升,欧元区内部国际收支结构也更加均衡。但是,欧元区是通过半自发、半强制地压抑内需的方式实现经常账户盈余的,德国对其他欧元区国家的贸易盈余转变为了欧元区对美国的贸易盈余,这增加了美国调结构和再平衡的难度。欧债危机之后,德国对欧元区的贸易转为逆差,对美贸易成为德国最重要的顺差来源,占比接近30%,还扭转了对中国的贸易逆差。 6park.com

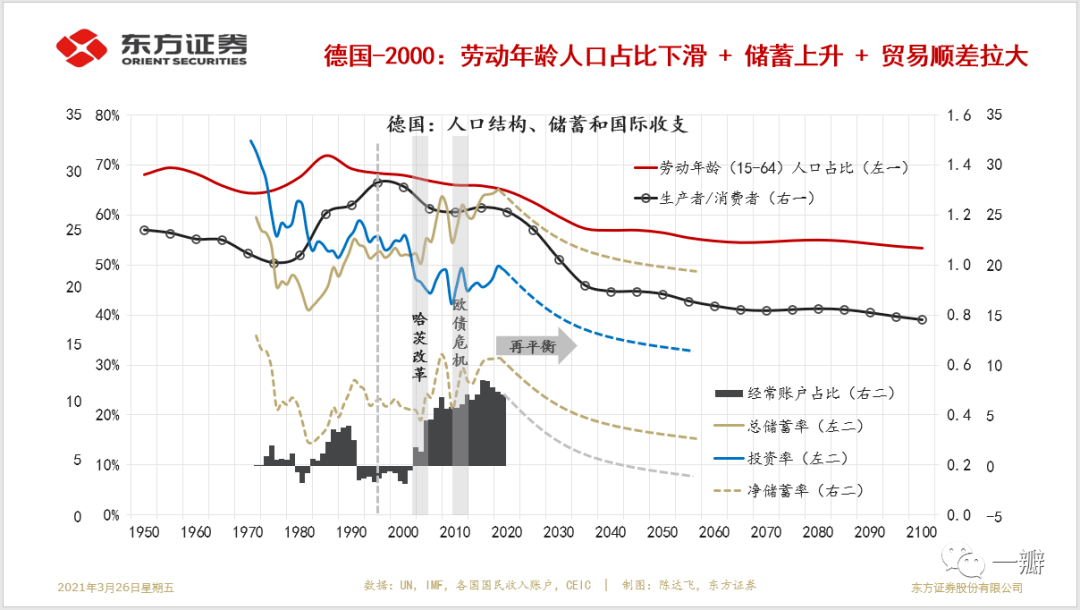

只要欧元区继续恪守《马斯特斯赫特条约》,只要私人部门盈余超过公共部门的赤字(或两个部门都出现盈余),国际收支顺差就会保持,全球再平衡进程还将持续。一个积极因素是,德国人口结构的拐点已经出现,欧债危机之后,生产者/消费者比例降速加快,这会对居民部门的储蓄率形成向下的牵引力量,进而影响投资率和贸易(图8)。德国的国际收支趋于平衡的趋势或将延续。 6park.com

图8:德国双循环的趋势(人口结构视角) 6park.com

6park.com 数据来源:联合国,CEIC,WIND,东方证券 6park.com

说明:生产者/消费者即15-64岁劳动年龄人口与其它年龄人口的比例,拐点意味着人口老龄化。 6park.com

90年代以来,在不同时间段,几乎所有的追赶型经济体都保持了较长时间的国际收支顺差,换句话说,内需都曾长期处于一种被压抑的状态。原因无非是金融抑制、工资增长缓慢、贫富分化加剧和债务的积累等。美国的需求侧也同样受到了压抑,但却可以靠发行美元来吸收其它国家的过剩的生产能力。2019年,全球商品贸易逆差总额约2.1万亿美元,美国占了0.85万亿,占比40%。其中,美国对中国(包含香港)的双边逆差约0.32万亿,占比37%,比2015年降低了6个百分点。相反,美国对欧元区的贸易逆差却在不断拉大,2009年为540亿,2019年增至1,600亿,占比也从9%提升至19%。其中,对德国的逆差从290亿扩大至670亿。 6park.com

中期内,美元霸权地位仍不可替代,但美国通过发行美元弥补全球有效需求不足的游戏还能持续多久?布雷顿森林体系已经解体,但困境尚存,即“特里芬难题”。贸易赤字既是维系美元霸权的条件,又同时会侵蚀霸权的基础。在当前的国际货币体系下,全球贸易失衡问题难以解决,但将其控制在合理的边界却是有可能的。这要求对美主要盈余国不再通过压抑内需的方式实现贸易盈余。特朗普上任以来,美国经常账户逆差(占GDP的比重)已经从2017年底开始收窄,欧元区的经常账户盈余规模开始收缩,净出口对GDP的拉动在2018年2季度触顶回落(参考图2.12),国内最终消费的贡献率缓慢提升。这些新变化都有助于缓解全球失衡。 6park.com

设立欧元区一直被认为是一种政治行为,但其正常运转不能仅靠政治意愿。协议要求成员国保持生产要素和产品的完全自由流动,这就要求成员国在物价、财政赤字、债务杠杆和长期利率等经济指标的收敛——它们都是欧央行在《收敛报告》中评估尚未加入欧元区的欧盟成员国[1]是否符合条件的维度。然而,实践证明,欧洲一体化的未尽事项还有很多,不仅包括财政政策的协同,如财产税、工资税等,甚至于社会保障、环境保护和就业保障都会影响欧元区能否均衡发展,因为任何影响消费、储蓄和投资关系的政策都会体现在国际收支上。 6park.com

无论是德国的转型,还是欧洲一体化过程中国家间的协同,对中国都有借鉴意义。因为中国特色的社会主义市场经济体制与德国社会市场经济有诸多相似之处。在价值链方面,德国在欧元区的位置与中国在亚洲的位置相似。德国之所以能够在马克升值和劳动成本提高中保持出口的竞争力,不仅在于技术创新和产业升级,也在于宏观政策的克制。国内外周期的冲突实际上也可以被利用。新冠肺炎期间,国内宽松的货币政策在退出时机的选择上就利用了国内外经济复苏周期的时间差。在国外经济强势复苏时退出,可降低退出的成本,因为外需可弥补国内政策收缩对内需的负效应(阿莱西纳等,2020)。 6park.com

经过40多年的改革开放,中国的“追赶红利”渐行渐远。2008年金融危机之后,中国也面临着劳动力成本上升和和汇率升值的双重挑战。在面临外需急剧收缩的挑战时,中国先是推出了4万亿财政刺激计划,而后又通过信贷扩张和房地产投资来实现经济软着陆。需求侧的托底措施确实有助于缓解经济短周期内的剧烈震荡,但只有供给侧结构性改革才能赢得长期自生能力。在应对新冠肺炎疫情的挑战中,中国仍坚持以供给侧改革为主线的思路,逆周期调控方式显著区别于以往,宏观政策较为克制,地产调控方面坚持了“房住不炒”和“不将房地产作为短期刺激经济的手段”,这实际上也是内外循环相互促进的具体体现。从一般均衡的角度看,相对克制的内循环,也将为外循环创造留出空间。 6park.com

[1] 欧元区共有19个成员国,欧盟为27个成员国,尚未加入欧元区的8个成员国是:保加利亚、捷克共和国、克罗地亚、丹麦、匈牙利、波兰、罗马尼亚和瑞典。 6park.com

[iframe]"[/iframe]