| 送交者: 笨啊笨[♂☆★★DoctorateCandidate★★☆♂] 于 2021-04-07 20:30 已读 661 次 | 笨啊笨的个人频道 |

来源:上海金融与发展实验室

殷剑峰

上海金融与发展实验室理事长

浙商银行首席经济学家、中国首席经济学家论坛理事

由于2020年1季度疫情对经济巨大冲击形成的基数效应,2021年1季度将延续去年3季度以来的强劲反弹态势。预计1季度实际GDP增速不会低于12%,名义GDP增速不会低于15%。在2021年全年,各项经济指标会呈现前高后低的格局,宏观经济政策、尤其是货币政策则会前(偏)稳后(偏)松。需要注意的是,反弹没有改变长期结构调整确定的产业分化和区域分化的趋势,产业结构将延续后工业化时代服务业发展超越制造业的特征,在区域发展方面,南北分化正在超过以往的东西分化。就此而言,需要高度重视未来业务经营的产业布局和区域布局。

一、1季度形势概览:强劲反弹VS根基不稳

从截止2月份的主要宏观经济金融数据看,在投资和出口爆发性增长的带动下,1季度将呈现强劲反弹态势。不过,由于我国的投资率已经很高(2019年44%,超过全球平均水平20个百分点),产业结构和区域经济结构正在艰难调整,投资高速增长的可持续性令人质疑。同时,中国商品服务出口占全球份额在2012年达到顶峰后即保持稳定,随着疫情稳定,出口也很难成为增长动力。因此,增长最终只能依靠消费。然而,在居民收入增长乏力的情况下,消费却相对疲弱,表现在物价上所有与消费相关的指标都在负增长。在这种背景下,房地产不得不成为整个宏观经济的“亮点”。

当前经济的强劲反弹主要呈现几个特征:

第一,投资全面反弹。自去年2季度开始,在“三驾马车”中,投资对经济增长的贡献就远超净出口,而消费对增长的贡献一直是负值。去年4季度,投资、净出口和消费对增长的贡献分别为94%、28%和-22%。在各产业投资中,第一和第三产业的投资整体上好于第二产业,在第三产业中,信息技术行业的表现最为亮眼(表1)。今年1月份以来,各个产业的投资全面恢复,不仅第三产业投资增速大大加快,而且,第二产业和制造业的投资增速也高达37%和35%。

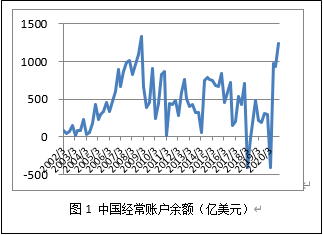

第二,出口全面反弹。从我国对外贸易的全球区域分布看,亚洲、欧洲和北美是最大的贸易伙伴,三个区域占到出口贸易的86%和进口贸易的81%,其中,北美是最大的顺差来源地,欧洲其次,而亚洲是最大的逆差来源地。今年2月,中国对亚洲、欧洲和北美的出口增速从去年的两位数增长跳跃到三位数增长,分别高达103%、212%和252%,同时,进口增速分别为14%、18%和11%,出口增速远远快于进口增速。去年4季度中国经常项目顺差就已经高达1238亿美元,是过去20年以来仅次于2008年4季度的高点(图1)。根据2月份进出口数据推测,今年1季度中国的经常项目顺差很可能成为过去20年以来的最高值。这意味着,一方面净出口对增长的贡献将会进一步提升,另一方面,巨额的顺差也将对人民币汇率形成支撑。

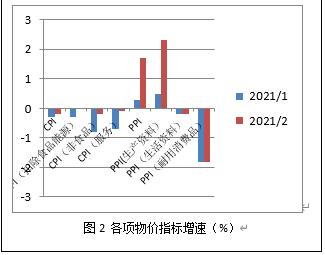

第三,消费疲弱。今年的消费数据尚未公布,但是从物价指标看(图2),消费很难有起色。今年1、2月份,扣除食品能源的核心CPI、非食品CPI、服务CPI乃至整个CPI均为负增长或零增长,这种情况在过去20年中只有2009年全球金融危机后出现过。在PPI中,生活资料PPI和耐用消费品PPI也均为负增长。各项与消费相关的物价指标都呈现通货紧缩的态势,其背后是居民收入增长乏力。截止去年4季度,城镇人均可支配收入的增速只有1.2%,远低于同期6.5%的实际GDP增速。

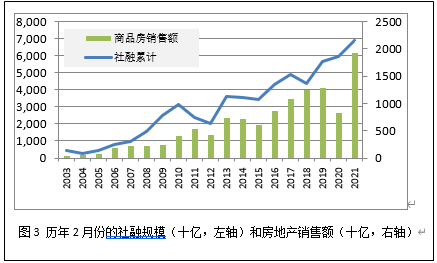

第四,房地产销售异常火爆。从全国房地产销售额看,去年8月份以后就恢复正增长,但增速最高也不到9%。今年1、2月份,同比增速跳跃到令人称奇的133%。这种跳跃有基数效应,但还有其他因素。比较历年2月份的社融和房地产销售额数据(图3),2021年2月份房地产销售额是2003年以来的最高值,较2020年2月份同比增长133%,较2019年2月份增长50%。所以,即使不考虑去年疫情导致的房地产销售额负增长、即基数效应,今年2月份也是一个增速极快的月份。而且,这种快速增长只能部分归因于社融的增长,因为2021年2月份社融只较2020年2月份增长了16%,较2019年2月份增长了21%,这两个数值均远低于同期房地产销售额的增速。所以,房地产市场的火爆除了基数效应和社融增长之外,还可能是预期所致。

第五,货币政策按兵不动,财政刺激力度下降。从货币政策看,2020年即没有太大刺激。将2005年以来央行资产增量进行一个比较可以看到,央行资产的年度增量甚至比大多数年份都要低,尽管2020年疫情对经济的冲击远远超过了2008年全球金融危机。由于上半年以投资、外贸为主的经济指标会比较好看,同时,下半年的不确定性又较大,央行应该会继续按兵不动。从财政政策看,2021年财政预算赤字只有3.57万亿,明显低于2021年的3.76万亿。同时,预算中公共财政支出和政府性基金支出也只有1.98%,明显低于2017-2020年10%以上的支出增速。因此,财政的刺激力度也在下降。

二、产业分化:服务业化VS制造业(二产)贷款份额下降

2020年的疫情冲击将主要经济指标“砸出来”一个V型反弹,但无论这种反弹力度有多大,都没有改变过去十年来就已经确定下来的经济发展趋势。第一个趋势是经济已经从工业化转向了服务业化。以第二产业和第三产业增加值占GDP比重看,2012年第三产业占比就超过第二产业,到2020年第三产业占比为55%,远高于第二产业38%的占比。在第二产业中,制造业增加值占GDP的比重在2012年为32%,到2020年下降到26%。

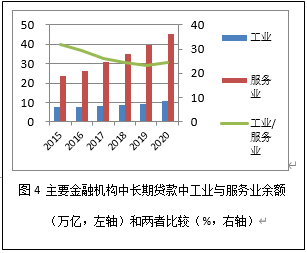

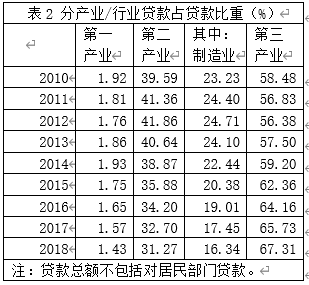

不同产业增加值占比的变化就引出了一个最近被争议的现象——制造业贷款份额的持续下滑(图4)。以主要金融机构中长期贷款余额为例,2015年工业贷款只相当于服务业贷款的32%,到2020年这一比重下降为24%。如果以人民银行公布的2010-2018年分行业的贷款,制造业贷款和第二产业贷款份额的下降趋势也非常明显。在2010年第二产业贷款和制造业贷款分别占贷款总额的近40%和23%,到2018年,两个比重分别下降到31%和16%。与此同时,第三产业贷款占比从2010年的58%上升到2018年的67%。

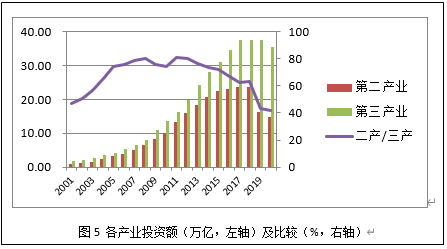

对于制造业与第二产业贷款份额的下降,一种观点认为,这是非常不正常的现象,甚至认为这是银行不支持实体经济的表现。我们认为,这种观点是完全错误的。首先,制造业与第二产业贷款份额下降是产业结构演化的自然结果。前述二产和三产增加值占GDP比重的相对变化已经说明产业结构演化的趋势,再从二产和三产投资额看(图5)——这直接决定了各产业对贷款的需求,2011年第二产业、第三产业投资额分别为13万亿和16万亿,二产投资额相当于三产的81%,此后二产投资额与三产投资之比就不断下降,到2020年仅为42%。不仅如此,二产投资额在2018年达到24万亿的峰值后,其绝对规模也在下降。

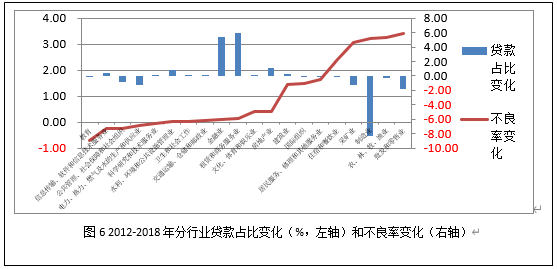

其次,分行业贷款份额的变化是商业银行规避风险的自然结果,有利于防范化解金融风险。同样以人民银行公布的2010-2018年分行业贷款数据(图6),在2012至2018年不良率上升的批发和零售业、农林渔牧业、制造业、采矿业、住宿和餐饮等行业中,贷款占比都相应出现了下降。当然,在不良率下降的教育、信息技术、科学研究等行业,贷款占比却没有显著上升、甚至下降,这也与银行不放贷无关,而是与体制(教育和科学研究行业多以事业单位这种非市场化体制为主)和行业发展特性(信息技术行业属于轻资产、贷款需求较小的行业)有关。

从其他成熟国家的经验看,制造业贷款份额的下降是必然趋势。例如,以德国和日本为例,这两个国家与我国有类似的产业结构和金融结构。与美国相比,德国和日本的产业结构更加侧重于制造业而不是服务业,金融结构则都是以银行而不是资本市场为主导。按照与中国的可比口径,在上个世纪60和70年代,德国和日本制造业贷款占比高达35%左右,80年代开始不断下降,90年代之后制造业贷款占银行贷款的比重就一直保持在10%强。参照德国和日本案例,在不包括居民贷款的贷款总额中,中国制造业贷款的比重可能还会继续下降到10%以上的某个水平,然后趋于稳定。

三、区域分化:东西分化VS南北分化

长期以来,中国经济发展的区域特点表现为东西部差距较大,经济发展水平由高到低依次从东部沿海地区到中部地区、再到西部地区。然而,近些年表现出另一个重要特征,就是南北差距正在取代东西差距。

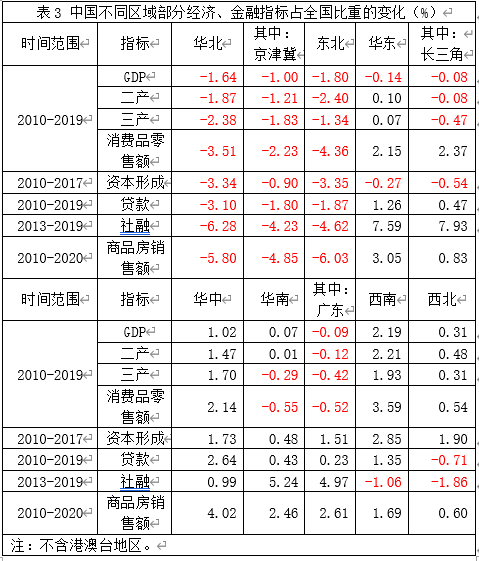

表3统计了中国七大区域以及三大子区域(京津冀、长三角、珠三角(广东、不含香港和澳门))主要指标占全国比重的变化。可以看到,东部沿海地区的京津冀和东北全部是赤字,包括GDP、二产、三产、贷款、社融、商品房销售额在内的所有指标的占比都是下降的。在华东地区,虽然GDP和资本形成的比重下降,但其余各项指标的占比依然是上升的。长三角地区GDP、二产和三产占全国的比重一直保持在25%左右的水平,与2010年相比,2019年三项指标占比只发生了略微的下降,消费品零售和社融的比重则较大幅度地上升。不过,在华东地区,沿海的山东各项指标占比也呈现下降态势。所以,在作为传统发达地区的东部沿海,大体以淮河为界,呈现出淮河以北各项经济金融指标占全国比重下降,而淮河以南却欣欣向荣的局面。这被戏称为“南宋取代北宋”。

在南北差距拉大的同时,东西部差距在缩小。原先落后的华中、西南和西北地区,大多数指标占全国比重都在上升。例如,西南地区除了社融占比下降之外,其余各项指标的占比都大幅度上升;华中地区包括疫情最为严重的湖北,其所有指标占全国比重都在上升。

南北差距拉大有多种因素造成,其中有两个重要的结构性因素:其一,产业结构变动的趋势。随着产业结构的服务业化,工业化时代政府主导、自上而下发号施令的管理机制逐渐失灵,需要有更加市场化的社会经济治理模式,这是经济服务业化对社会上层建筑的必然要求。华北、京津冀和东北二产、三产占全国的比重都在大幅度下降,需要认真考察其中的原因。其二,人口结构和增速。自2010年开始中国劳动年龄人口(15-64岁)比重达到顶峰,中国进入老龄化时代,2016年中国劳动年龄人口总数也开始负增长,预计2027年中国将进入总人口负增长阶段。从其他国家的教训看,人口老龄化、尤其是人口负增长的国家(如日本、俄罗斯)都发生了经济停滞。这种状况同样反映在中国区域经济发展格局上,以东北最为典型。东北自2014年开始进入人口负增长阶段,这是表3中东北各项经济金融指标表现都很糟糕的关键原因。2020年全国房地产销售额都大幅度上升,只有两个区域是负增长:遭受疫情冲击最为严重的华中地区和人口负增长的东北地区。

6park.com

[iframe]"[/iframe]