| 送交者: 笨啊笨[♂☆★★DoctorateCandidate★★☆♂] 于 2021-04-13 18:22 已读 405 次 | 笨啊笨的个人频道 |

来源:赵伟宏观探索 6park.com

赵伟为中国首席经济学家论坛理事、开源证券首席经济学家 6park.com

报告要点 6park.com

社融增速自2020年底高位明显回落,信用“收缩”的演绎,与2020年底我们提示的路径大致无二。信用环境,未来将如何演绎?再次系统梳理,供参考。 6park.com

一问:融资环境,到底怎么样?年初“抢”放贷,掩盖了信用结构收缩的加速 6park.com

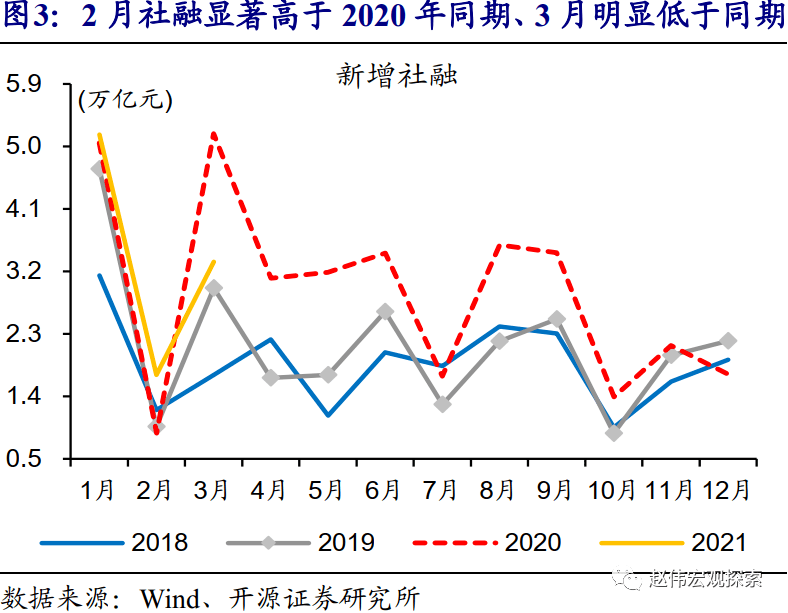

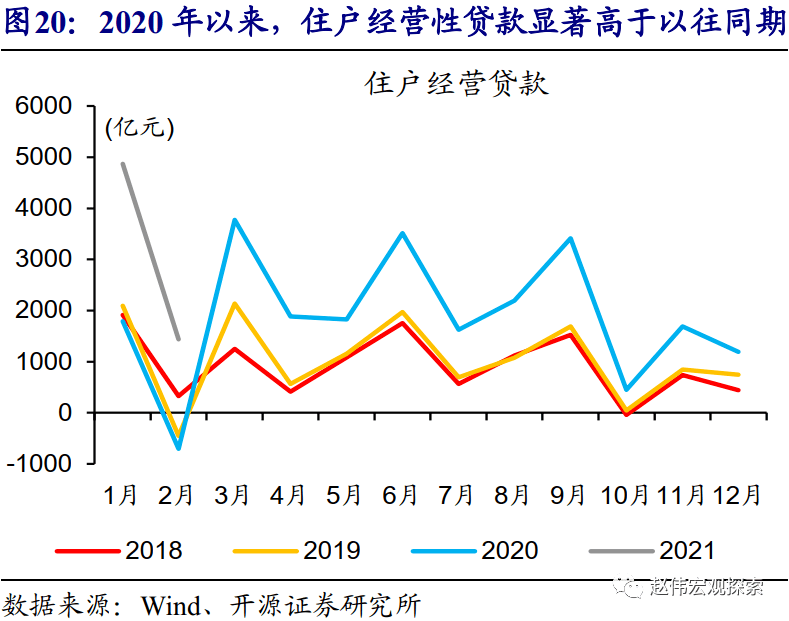

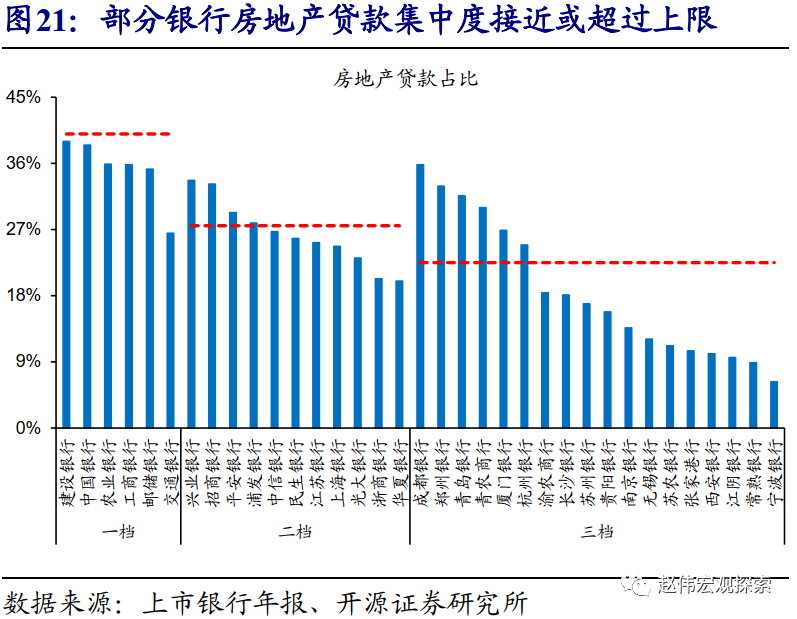

一季度社融“上蹿下跳”,或与年初“抢”放贷行为的强化、表外转表内等有关。新增社融,一季度总体有些超预期、前2个月尤其如此,是由贷款超增导致,大部分人认为是需求旺盛的表现,实际上忽视贷款节奏变化的干扰。年初银行一般“抢”放贷,房地产贷款集中度要求下,部分银行有较强动力去做大分母,“抢”放贷更加突出;部分贷款展期或提前续作、表外融资转表内等,也可能有影响。

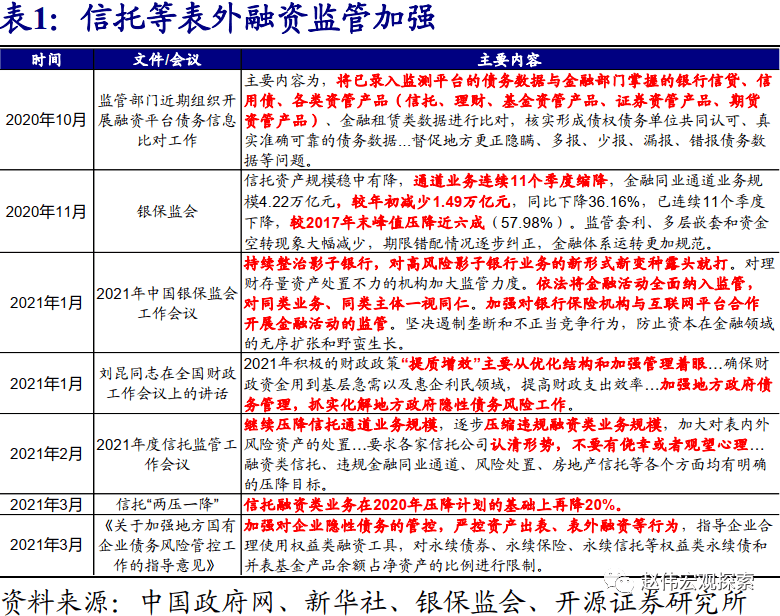

6park.com信用“收缩”已然开始,年初“抢”放贷等,掩盖了信用“结构”收缩的加速。政策“退潮”下,从“加”杠杆到“稳”杠杆,“低”效率杠杆行为逐步退出;伴随政策重心回归“调结构”、“防风险”,地产调控和金融监管等明显加强,对融资的影响已逐步显现。信托贷款等非标融资收缩,2020年底以来明显加速,信用债融资告别快速扩张期、回归正常。房地产领域融资收缩,最近也在加快显现。 6park.com

二问:信用环境,将如何演绎?信用“收缩”三条逻辑显现,已进入加速通道 6park.com

信用环境的演绎路径,大致沿着我们前期提示的三条“收缩”链演进:杠杆行为拉动减弱、非标收缩加快、地产调控等影响显现。在报告《

2021年,信用“收缩”之年

》中,我们提出信用“收缩”或成为2021年主线,主要理由包括:(1)杠杆行为对信用环境的拉动趋于减弱;(2)随着“防风险”加强、资管新规过渡期到期,通道产品等的压缩或加速非标收缩;(3)地产调控等政策影响的逐步显现。

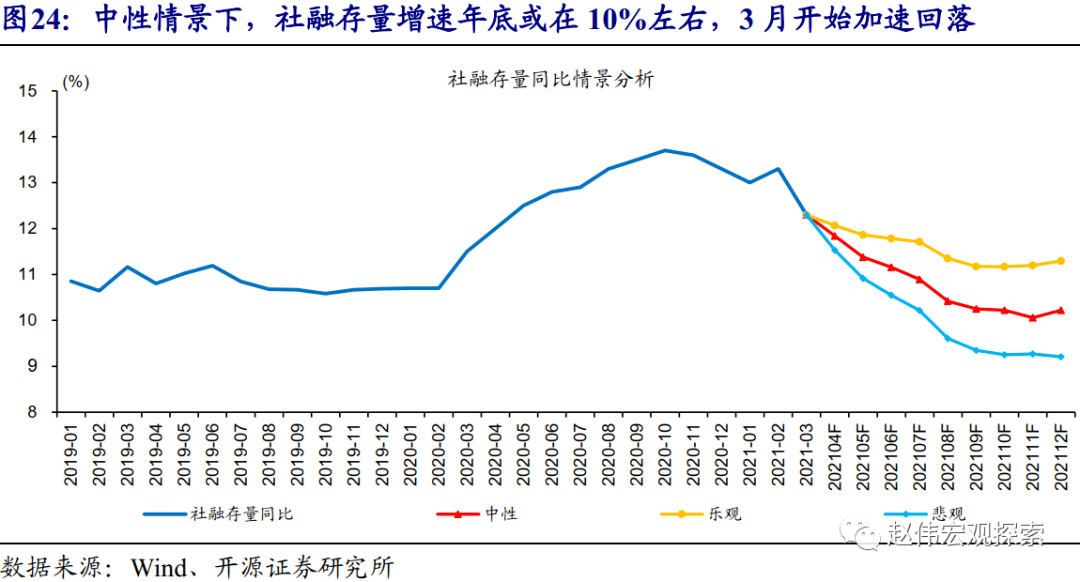

6park.com预测模型显示,3月起信用环境进入快速收缩通道,维持全年社融增速10%左右的判断。尽管广义财政赤字规模高于此前预期,“低”效率杠杆行为退出或加快;同时,债务风险、地产调控等,对信用环境的影响大于此前预期。结合最新变化,我们上修政府债券规模、下修信贷规模至2020年水平等,综合测算下来,中性情景下,社融增速年底或仍在10%左右,3月开始加速回落、四季度变化趋缓。

6park.com三问:信用“收缩”,对经济的影响?结构性政策、产业优化下,影响分化 6park.com

本轮政策“退潮”的结构性特征非常明显,精准直达操作有助于缓解信用“收缩”的影响。相较以往,本轮政策托底更加理性、克制,政策退出也及时、坚决,重心很快回归“调结构”、“防风险”;房地产、地方债务等监管持续加强的同时,政策继续定向支持中小微企业等薄弱环节,及加大对科技创新、制造业等的支持。财政、货币等直达操作,有助于缓解信用“收缩”对一些薄弱领域的冲击等。

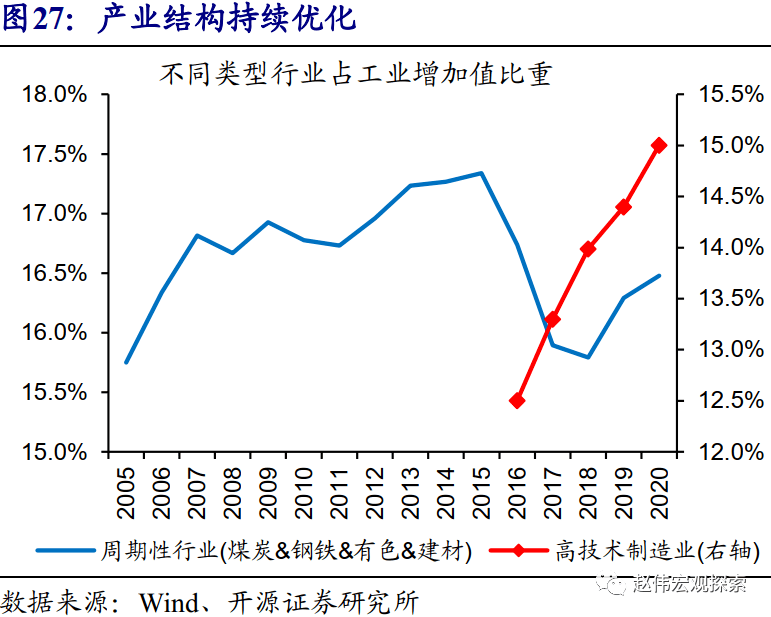

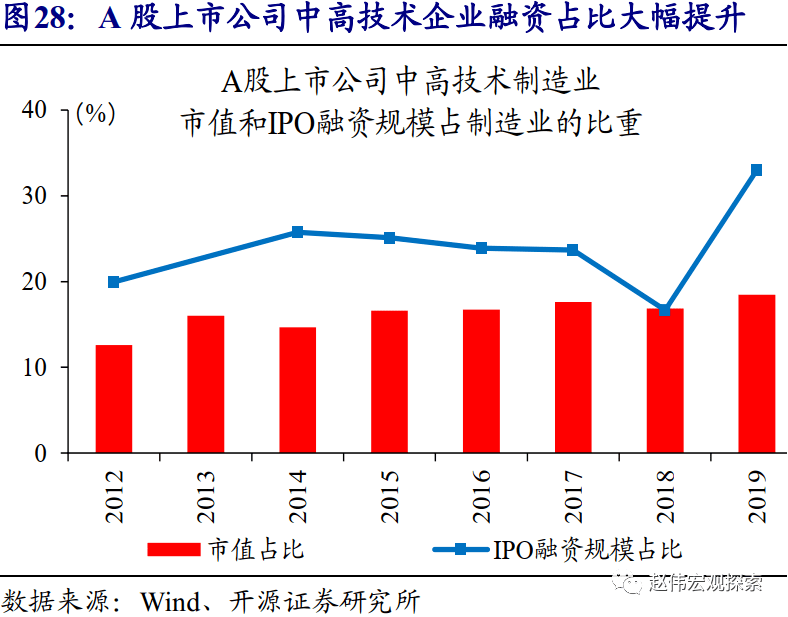

6park.com产业微观结构的持续优化下,信用“收缩”带来的影响,结构分化明显。政策加快经济转型下,近年来产业结构持续优化,传统高耗能、负债驱动型行业逐步收缩,而高技术制造业等贡献明显上升,或使得本轮信用“收缩”的影响,结构分化会明显。传统模式依赖度高的区域、行业,受到的冲击更大;而代表转型方向的新兴产业、传统行业中已基本完成出清过程的行业龙头,受到的冲击会非常小。

6park.com风险提示: 金融风险加速释放,及监管升级。 6park.com

报告正文 6park.com

一问:融资环境,到底怎么样? 6park.com

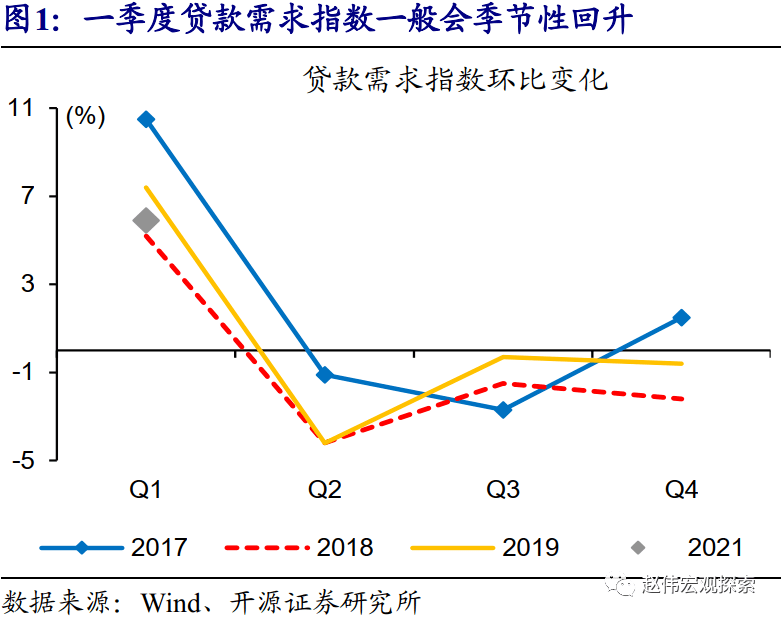

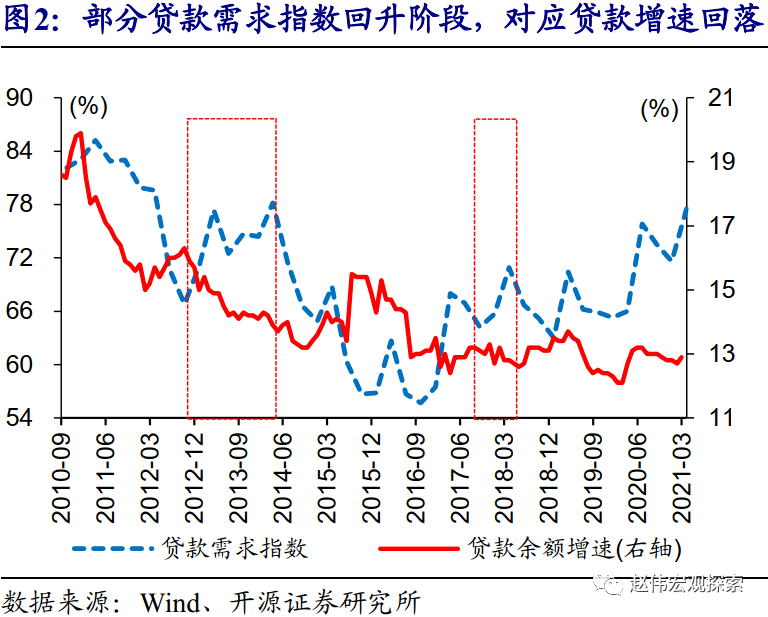

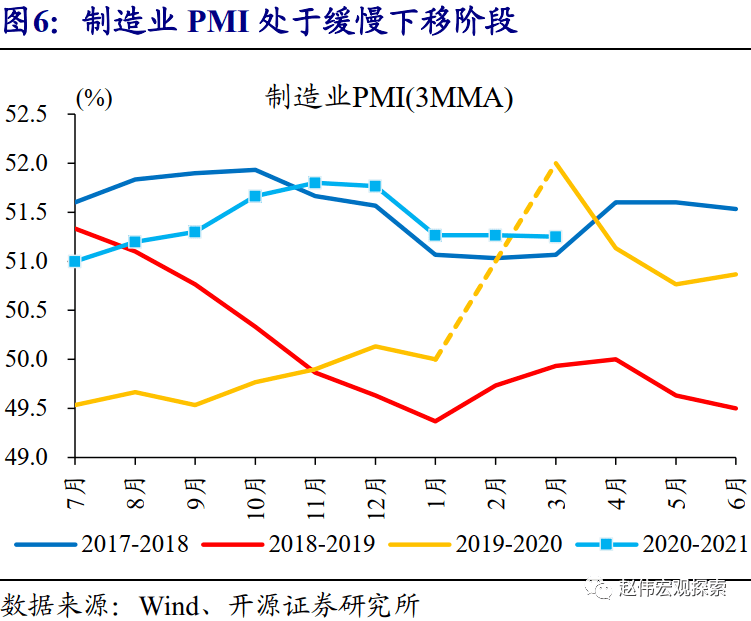

一季度贷款需求指数回升,存在非常强的季节性;回溯历史,贷款需求指数与信用环境关系并不稳定。2021年一季度贷款需求指数,较2020年四季度回升5.9个百分点至77.5%、创近年来新高,明显推升市场经济预期。实际上,贷款需求指数更多是一个环比概念、存在明显的季节性变化特征,一季度变化幅度低于2015年至2019年同期平均的6.6个百分点;过往经验显示,贷款需求指数回升或处于高位时,也并不代表信用环境扩张,典型时期如2014年和2018年上半年,信用明显收缩。

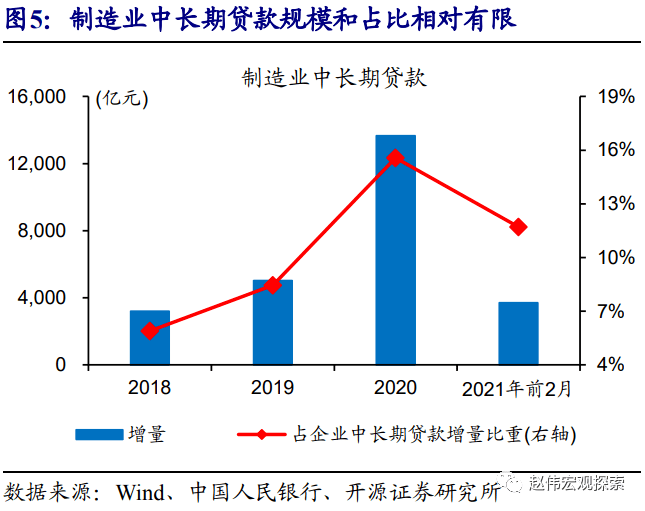

6park.com6park.com 6park.com 一季度社融的“上蹿下跳”,与企业中长期贷款直接相关,但并不能完全用实体需求变化来解释。新增社融,一季度总体有些超预期、前2个月尤其如此,是由贷款超增导致;一季度,社融同比少增8730亿元,其中企业中长期贷款同比多增1.43万亿元。贷款超增,大部分人认为是制造业等需求旺盛的原因。然而,1-2月制造业中长期贷款为3700亿元、只占全部企业中长期贷款的11.7%;1-2月固定资产投资增速剔除基数后是回落的,景气领先指标制造业PMI也并没有指向非常强的实体需求。

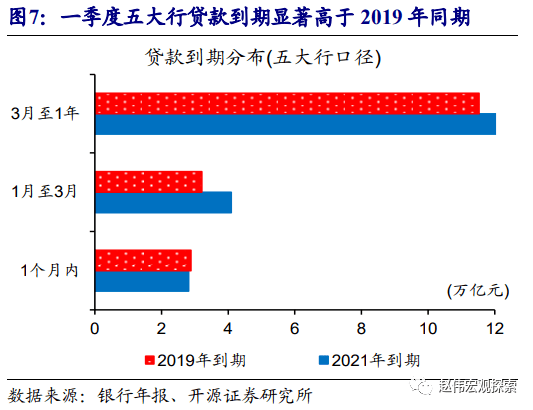

6park.com6park.com 6park.com 6park.com 6park.com 企业中长期贷款的变化,或与年初“抢”放贷行为强化、表外融资转表内等有关。年初银行一般“抢”放贷,房地产贷款集中度要求下,部分银行有较强动力去做大分母,“抢”放贷更加突出。疫情期间贷款展期,使得2-3月贷款到期明显高于正常水平,五大行2-3月贷款到期4.1万亿、较2019年同期多增0.9万亿元;部分贷款展期或提前续作,可能影响信贷投放节奏。监管趋严下,以信托贷款为代表的非标加快收缩,也可能推动部分表外融资转向表内(详情参见《

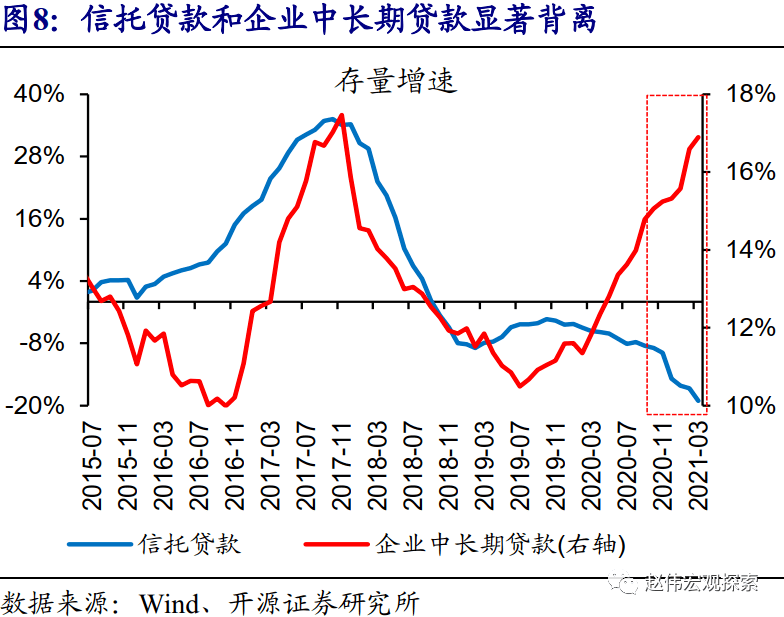

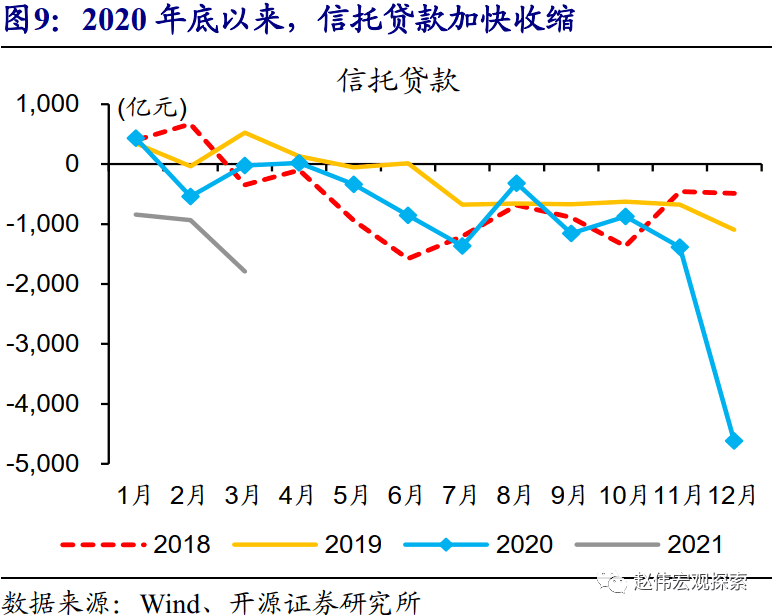

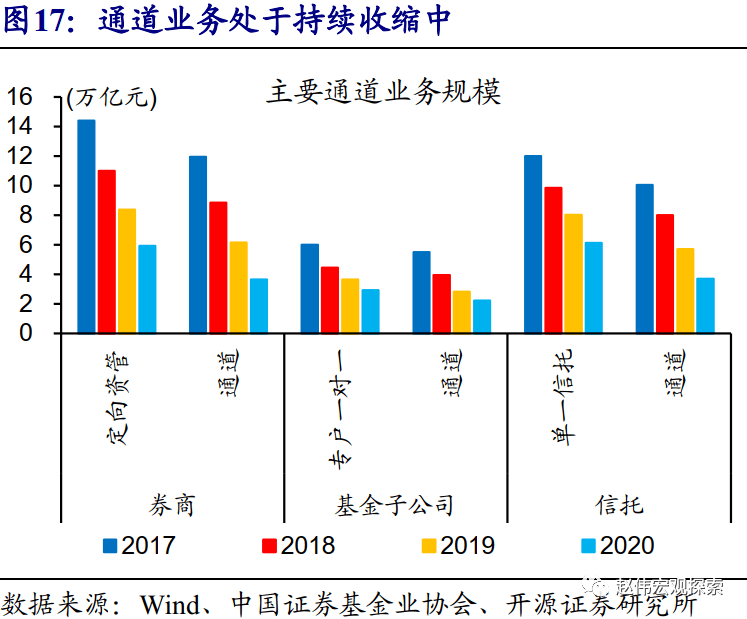

社融超预期的几种猜想 》)。 6park.com6park.com 6park.com 金融监管加强下,非标融资收缩已明显加速。伴随政策重心回归“调结构”、“防风险”,当局对信托等表外融资的监管明显加强,银保监会强调“对高风险影子银行业务的新形式新变种露头就打”;信托业协会强调,继续压降信托通道业务规模,2021年融资类业务规模在2020年基础多压降20%。不仅金融机构监管趋严,地方国企表外融资管控也明显加强。在此背景下,2020年底以来,信托贷款加速收缩,净收缩规模显著高于以往同期;用益信托网数据显示,融资类信托产品发行规模持续回落。

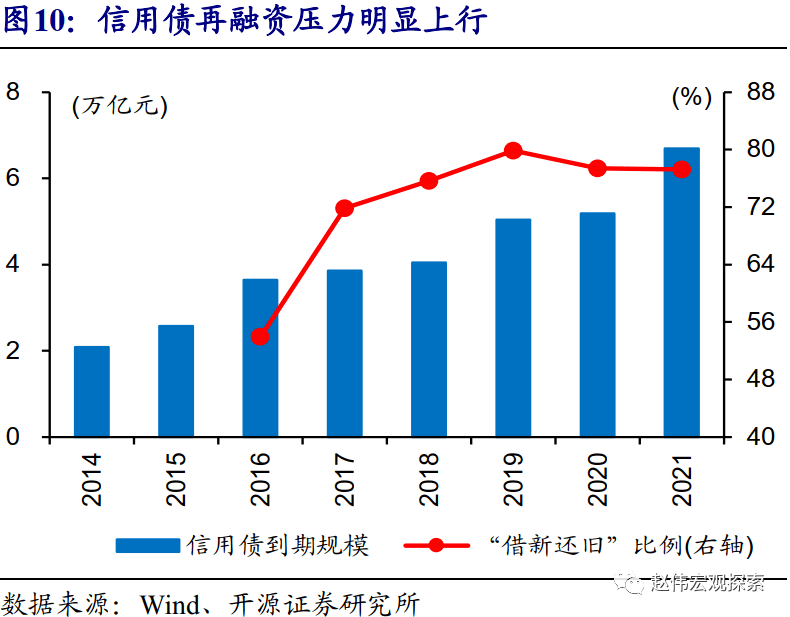

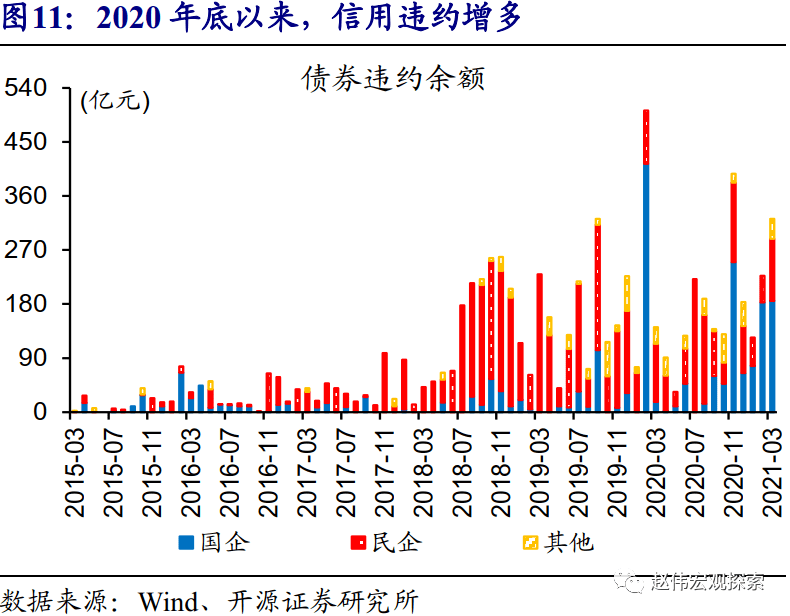

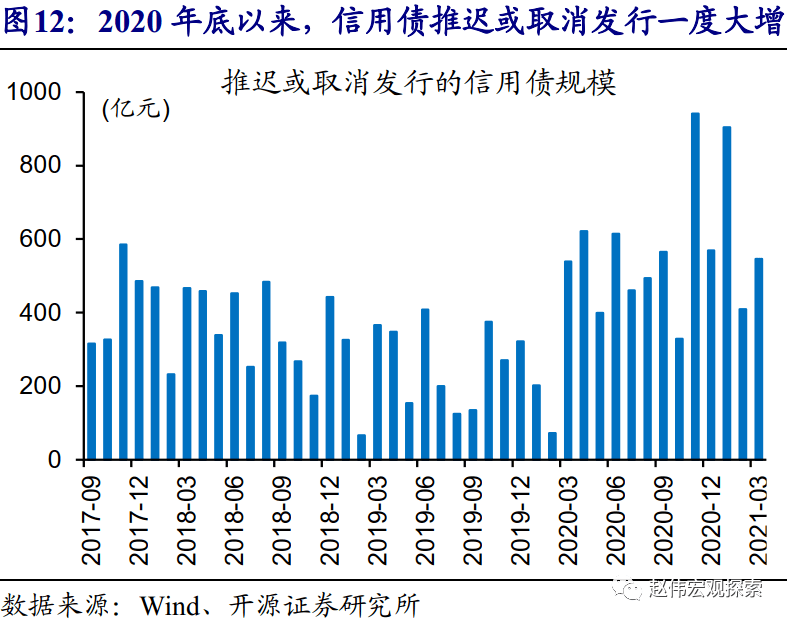

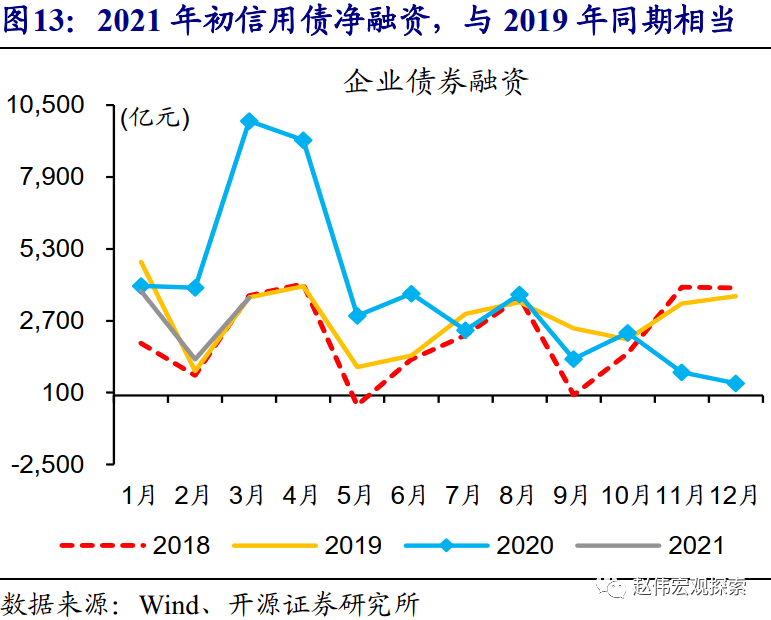

6park.com6park.com 6park.com 伴随债务压力等显现,企业债券融资告别快速扩张、回归常态。疫情影响下,企业债券超常规放量、贷款展期等,加速债务压力的累积,使得2021年信用债到期大幅增加、尤其在上半年较为集中。债务压力下,信用违约增多,进一步加大企业融资压力,信用债取消或推迟发行增多。2021年前3个月,信用债净融资月均2000亿元左右,与2019年同期规模基本相当。

6park.com6park.com 6park.com 6park.com 6park.com 二问:信用环境,如何演绎? 6park.com

信用环境的演绎路径,大致沿着我们前期提示的三条“收缩”链演进:杠杆行为拉动减弱、非标收缩加快、地产调控等影响显现。在报告《

2021年,信用“收缩”之年

》中,我们提出信用“收缩”或成为2021年主线,主要理由包括:(1)杠杆行为对信用环境的拉动趋于减弱;(2)随着“防风险”加强、资管新规过渡期到期,通道产品等的压缩或加速非标收缩;(3)地产调控等政策影响的逐步显现。

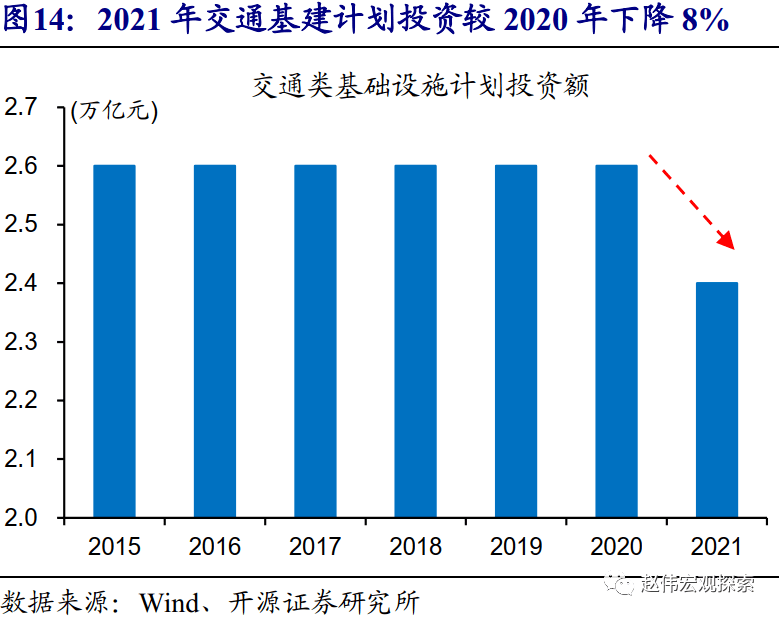

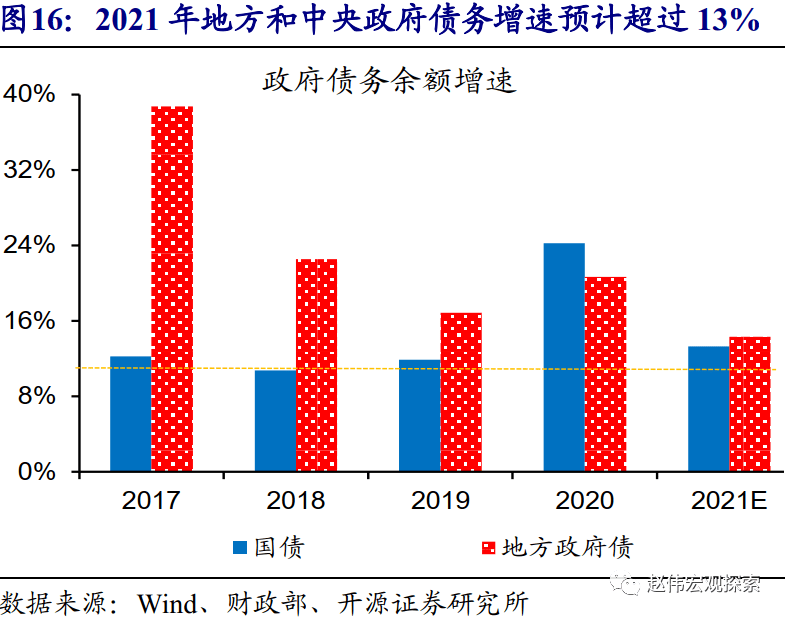

6park.com政策“不急转弯”下,广义财政赤字规模高于此前预期;但“防风险”加强、政府“降”杠杆要求下,“低”效率杠杆行为的退出或加快。2021年广义财政赤字规模超过我们预期,尤其是专项债多出0.65万亿元,此前我们主要从债务角度去测算,而低估了地方财政收支压力。但政策“退出”方向明确,2021年交通基建计划投资近年来首次下降,财政重在保就业民生,专项债优先支持在建项目。更重要的是,政策加大对地方债务、杠杆行为的监管,政府“降”杠杆要求或意味着,政府相关杠杆行为对信用“收缩”的影响仍不能忽视(详情参见《

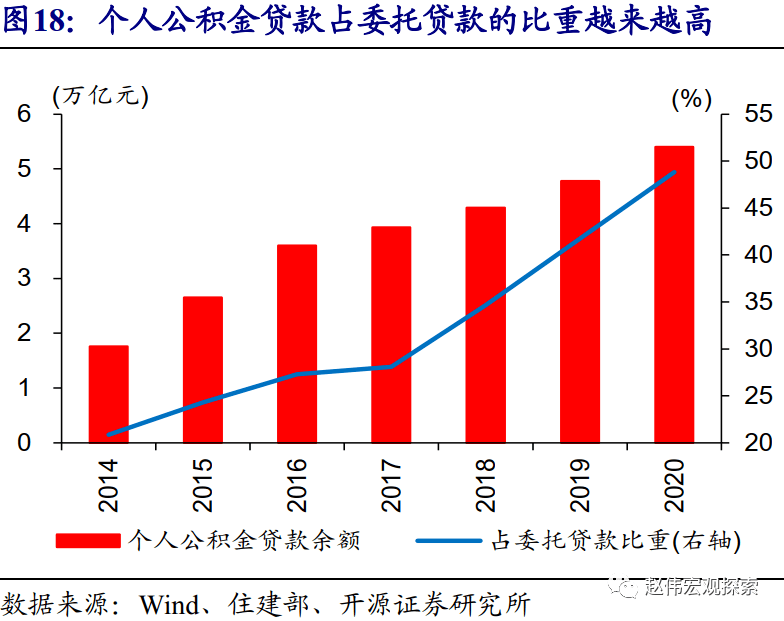

地方债务四十年沉浮 》)。 6park.com6park.com 6park.com 6park.com 6park.com 伴随金融监管加强、资管新规过渡期临近,非标融资或仍将加速收缩。券商资管定向业务等数据显示,2020年通道业务收缩先放缓后加速,伴随“防风险”加强,四季度收缩明显加快,使得2020年收缩规模与2019年基本相当。信托等表外融资监管加强下,非标融资收缩幅度扩大的概率较高,尤其是信托贷款。资管新规过渡期临近,通道业务收缩会加快信托贷款和“假”委托贷款收缩;但个人公积金贷款对委托贷款的影响越来越大,会干扰整体委托贷款变化。综合考虑地产调控的加强、通道业务收缩,委托贷款收缩方向依然不变,变化幅度后续仍需要紧密跟踪。

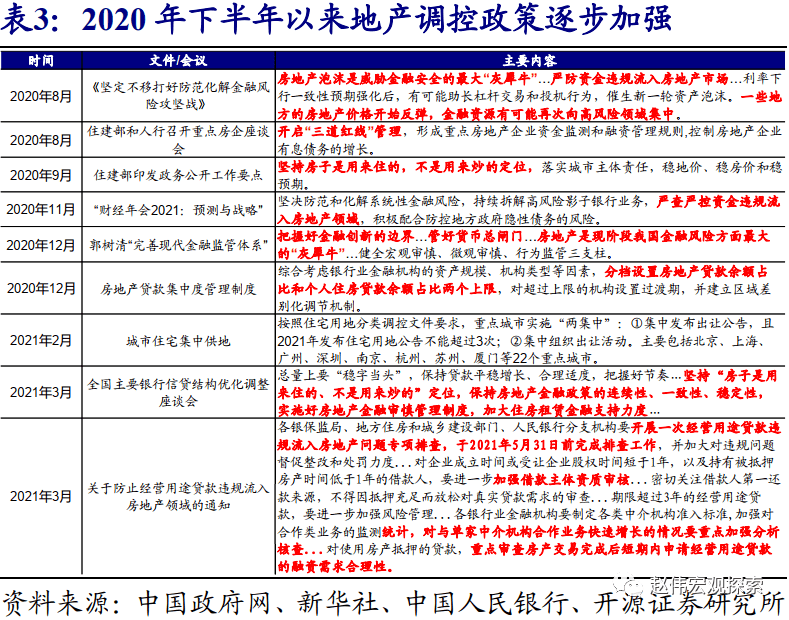

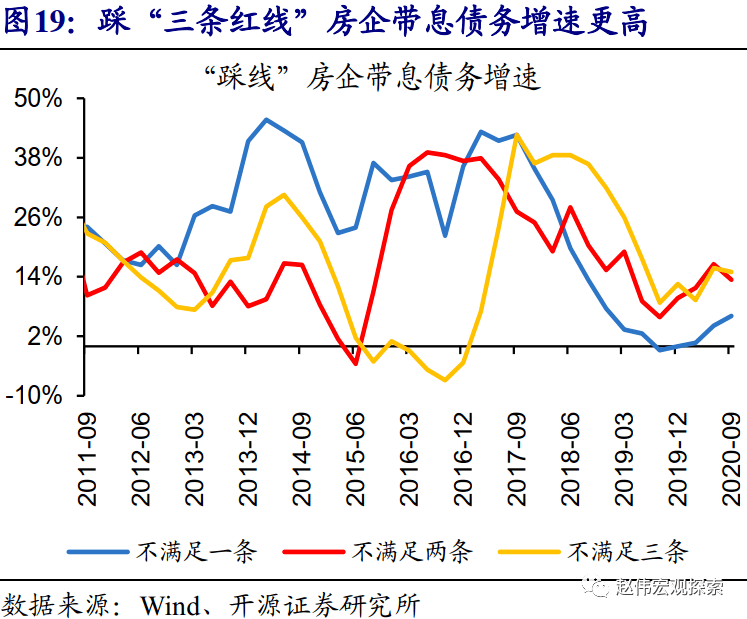

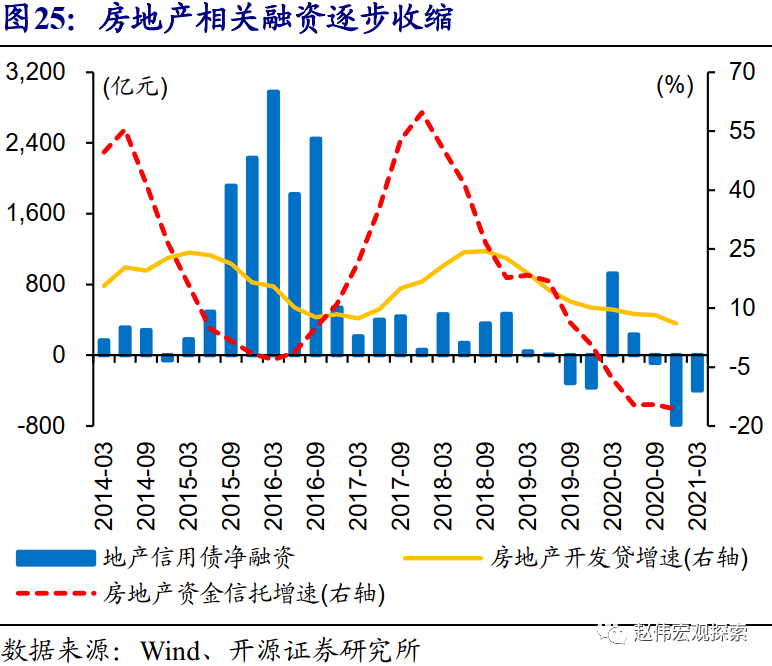

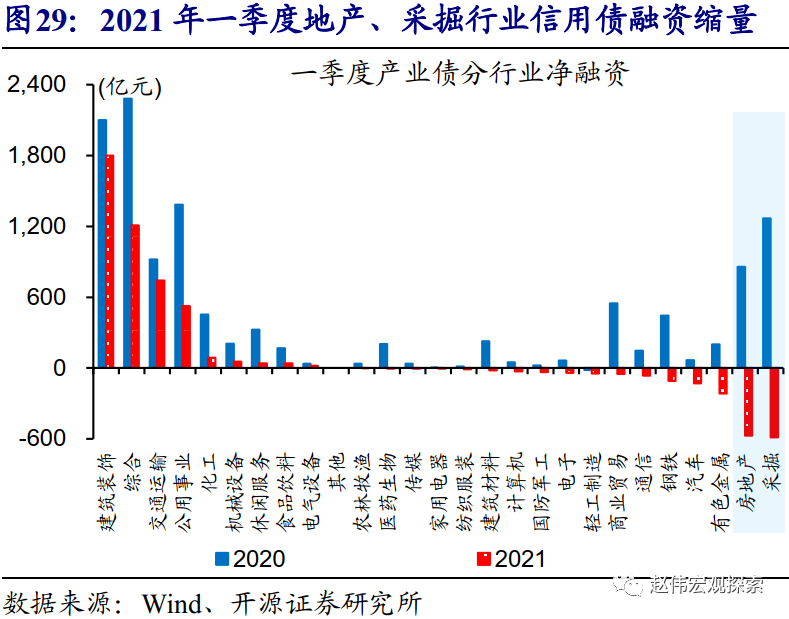

6park.com6park.com 6park.com 地产调控逐步加码,或使得地产相关融资收缩,对信用环境的影响大于此前预期。作为信用“收缩”逻辑之一,地产调控对相关融资的影响,在我们前期测算在并没有赋予较高权重;房企债务“三道红线”之后,金融机构、政府和居民房地产相关行为监管也明显加强,或对信贷增长产生明显拖累,进一步强化信用“收缩”的逻辑。后续需紧密跟踪商品房销售和居民贷款变化,对信用“收缩”幅度和节奏的影响。

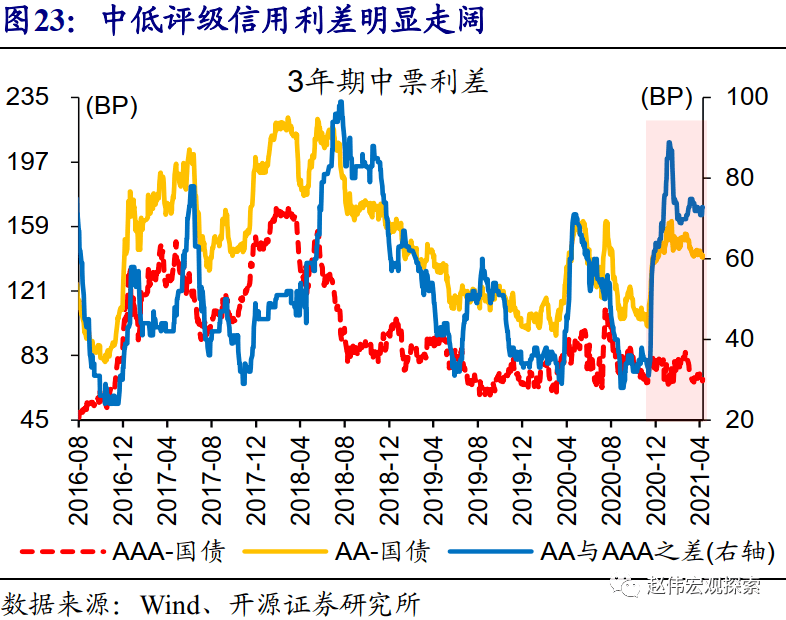

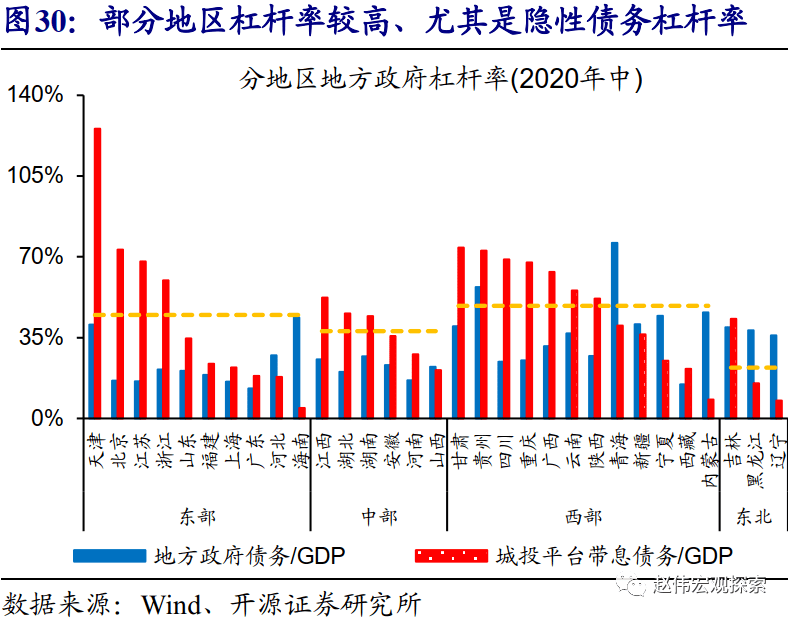

6park.com6park.com 6park.com 6park.com 6park.com 信用违约影响下,信用分层的加快凸显,或加速信用环境的恶化。永煤违约后,不仅河南信用债融资显著收缩,山西等煤炭大省,及部分地方债务压力较大、信用风险市场关注度较高的地区,债券融资也出现明显收缩,甚至贷款、非标融资也受到一定程度影响。信用分层在融资成本上也有体现,相关地区、行业,及中低评级信用利差,均出现明显走阔。持续的信用分层,或加速尾部风险的暴露,加速信用“收缩”。

6park.com6park.com 6park.com 预测模型显示,3月起信用环境将进入快速,维持全年社融增速10%左右的判断。结合最新数据和政策变化,在《

2021年,信用“收缩”之年

》的基础上,我们上修政府债券规模,同时下修信贷规模至2020年水平,小幅下修信用债净融资和非标融资收缩规模,综合推算下来,中性情景下,社融存量增速年底或仍在10%左右,3月开始加速回落、四季度变化趋于平缓。

6park.com6park.com 三问:信用“收缩”,对经济的影响? 6park.com

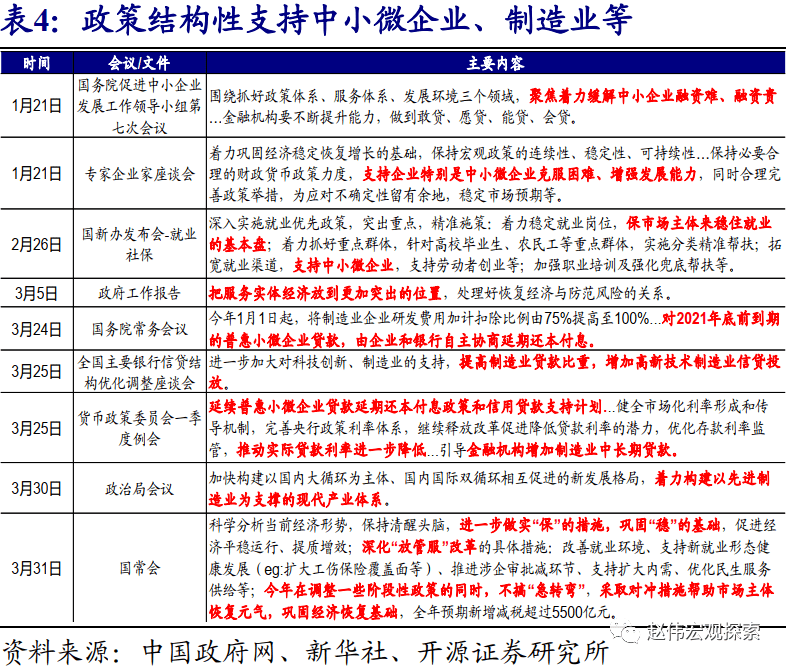

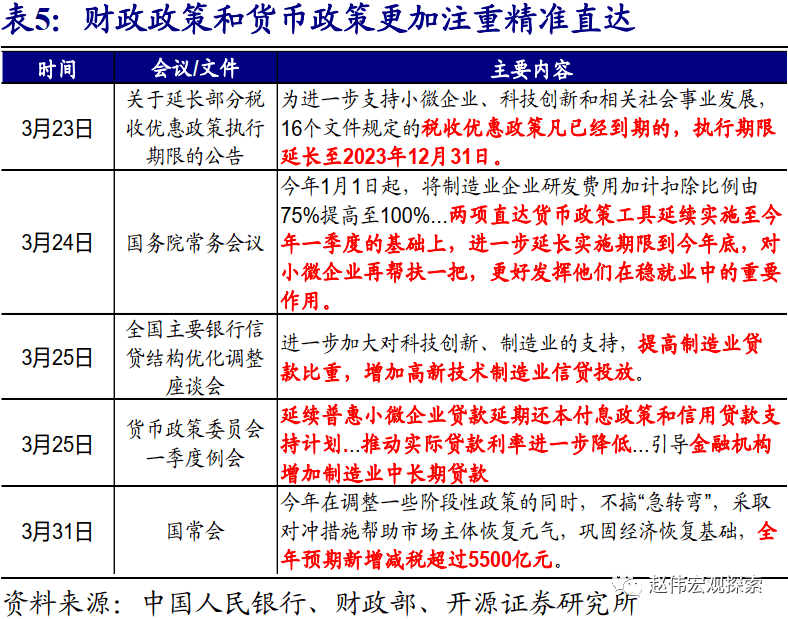

本轮政策“退潮”的结构性特征非常明显,加快退出“低”效率杠杆行为的同时,定向支持一些薄弱环节、重点领域等。不同于以往,本轮政策托底更加理性、克制,政策退出也及时、坚决,重心很快回归“调结构”、“防风险”,房地产、地方债务等监管措施持续加强。结构性“压缩”的同时,政策继续定向支持中小微企业等薄弱环节,进一步加大对科技创新、制造业等的支持。 6park.com

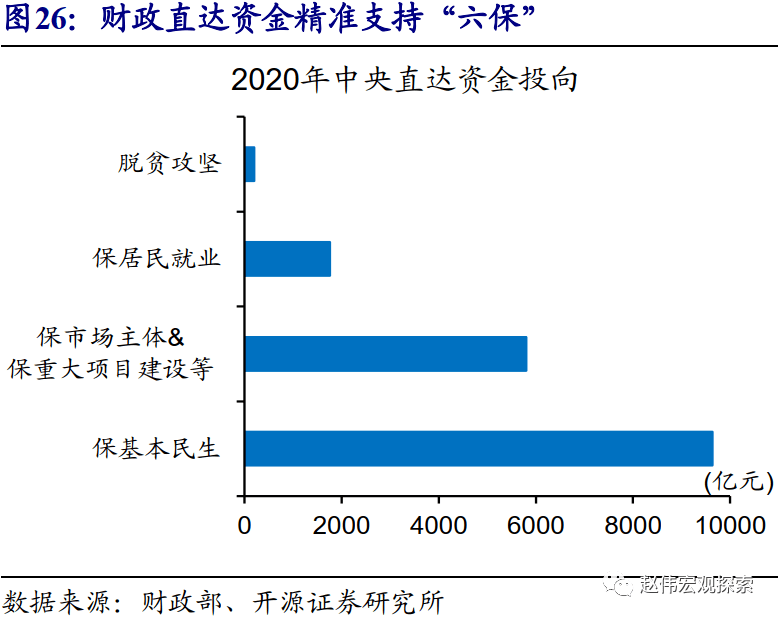

6park.com 6park.com 精准直达操作下,资金利用效率趋于提高,或一定程度缓解信用“收缩”的影响。2020年以来,当局加大对直达资金工具的使用,财政直达资金1.7万亿元精准支持“六保”,央行推出两项直达货币政策工具加大对小微企业支持等。2021年,政策延续精准直达思路操作,继续推进财政和货币直达操作、优化资源分配等,进一步推动资金利用效率的提高,有助于缓解信用“收缩”对一些薄弱领域的冲击等。

6park.com6park.com 6park.com 产业微观结构的持续优化下,信用“收缩”带来的影响,结构分化明显。政策加快经济转型下,近年来产业结构持续优化,传统高耗能、负债驱动型行业逐步收缩,而高技术制造业等贡献明显上升,或使得本轮信用“收缩”的影响不同于以往,结构分化会非常明显。传统模式依赖度高的区域、行业,受到的冲击更大;而代表转型方向的新兴产业、传统行业中已基本完成出清过程的行业龙头,受到的冲击会非常小。 6park.com

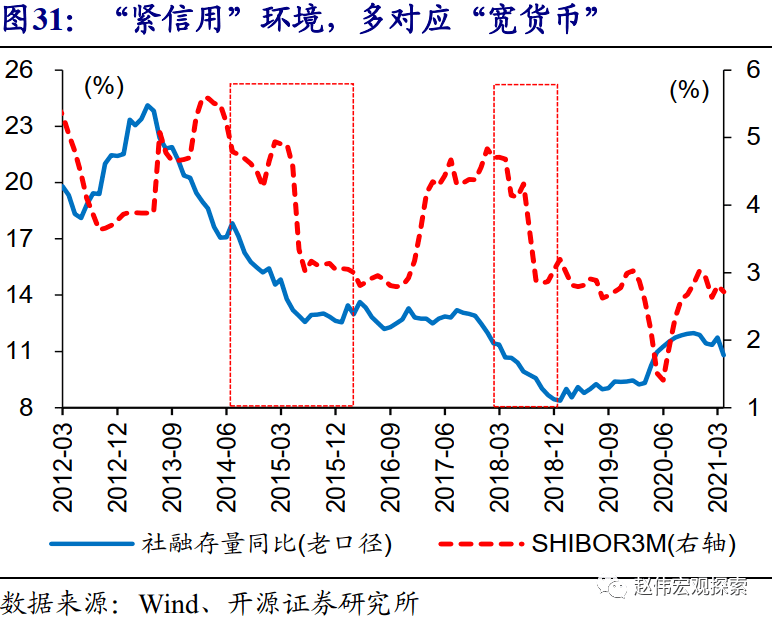

6park.com 6park.com 6park.com 6park.com 重申观点:利率债行情确定性较强,权益类资产估值压缩风险或尚未解除。2021年,经济在加快正常化,政策态度与市场定价,也将加快正常化;我们反复提示的信用“收缩”,只是表层逻辑或者说可能的触发因素。伴随政策主线重回“调结构”、“防风险”,类似“紧信用”、“宽货币”的政策环境,经济见顶、温和CPI通胀的组合,对利率债的利好支撑会逐步显现(详情参见《

中国债市“风景独好” 》)。对于权益类资产,风险更多不在分子端,而是经济正常化对资产估值的压制,尤其是部分估值偏高的板块(详情参见《

信用“收缩”阶段,估值多承压 》)。 6park.com6park.com 6park.com 研究结论 6park.com

(1)一季度社融“上蹿下跳”,或与年初“抢”放贷行为的强化、表外转表内等因素有关。新增社融,一季度总体有些超预期、前2个月尤其如此,是由贷款超增导致,大部分人认为是需求旺盛的表现,实际上忽视贷款节奏变化的干扰。年初银行一般“抢”放贷,房地产贷款集中度要求下,部分银行有较强动力去做大分母,“抢”放贷更加突出;部分贷款展期或提前续作、表外融资转表内等,也可能有影响。 6park.com

(2)信用“收缩”已然开始,年初“抢”放贷等,掩盖了信用“结构”收缩的加速。政策“退潮”下,从“加”杠杆到“稳”杠杆,“低”效率杠杆行为逐步退出;伴随政策重心回归“调结构”、“防风险”,地产调控和金融监管等明显加强,对融资的影响已逐步显现。信托贷款等非标融资收缩,2020年底以来明显加速,信用债融资告别快速扩张期、回归正常。房地产领域融资收缩,最近也在加快显现。

6park.com(3)信用环境的演绎路径,大致沿着我们前期提示的三条“收缩”链演进:杠杆行为拉动减弱、非标收缩加快、地产调控等影响显现。在报告《

2021年,信用“收缩”之年

》中,我们提出信用“收缩”或成为2021年主线,主要理由包括:①杠杆行为对信用环境的拉动趋于减弱;②随着“防风险”加强、资管新规过渡期到期,通道产品等的压缩或加速非标收缩;③地产调控等政策影响的逐步显现。

6park.com(4)预测模型显示,3月起信用环境进入快速收缩通道,维持全年社融增速10%左右的判断。尽管广义财政赤字规模高于此前预期,“低”效率杠杆行为退出或加快;同时,债务风险、地产调控等,对信用环境的影响大于此前预期。结合最新变化,我们上修政府债券规模、下修信贷规模至2020年水平等,综合测算下来,中性情景下,社融增速年底或仍在10%左右,3月开始加速回落、四季度变化趋缓。 6park.com

(5)本轮政策“退潮”的结构性特征非常明显,精准直达操作有助于缓解信用“收缩”的影响。相较以往,本轮政策托底更加理性、克制,政策退出也及时、坚决,重心很快回归“调结构”、“防风险”;房地产、地方债务等监管持续加强的同时,政策继续定向支持中小微企业等薄弱环节,及加大对科技创新、制造业等的支持。财政、货币等直达操作,有助于缓解信用“收缩”对一些薄弱领域的冲击等。 6park.com

(6)产业微观结构的持续优化下,信用“收缩”带来的影响,结构分化明显。政策加快经济转型下,近年来产业结构持续优化,传统高耗能、负债驱动型行业逐步收缩,而高技术制造业等贡献明显上升,或使得本轮信用“收缩”的影响,结构分化会明显。传统模式依赖度高的区域、行业,受到的冲击更大;而代表转型方向的新兴产业、传统行业中已基本完成出清过程的行业龙头,受到的冲击会非常小。 6park.com

风险提示 6park.com

金融风险加速释放,及监管升级。 6park.com

[iframe]"[/iframe]