| 送交者: 笨啊笨[♂☆★★DoctorateCandidate★★☆♂] 于 2021-05-03 21:34 已读 471 次 | 笨啊笨的个人频道 |

报告要点

2021年,出口形势的判断,是宏观研判最核心的因素之一,然而市场分歧一直较大。本文对此作了全面深入分析,可供参考。

2020年出口为何高增?受益海外产需缺口下的“替代效应”

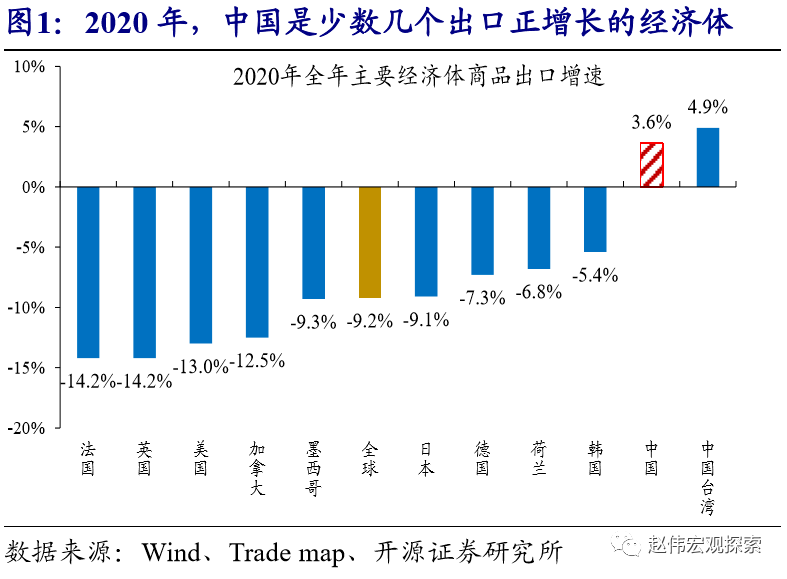

2020年,中国出口持续高增,并成为全球少数几个出口正增长的经济体之一。受疫情爆发等拖累,2020年全球出口增速大幅下滑至-9.2%,刷新2016年以来新低。主要经济体中,法国、英国、美国、加拿大的出口增速均回落至-10%以下。然而,与全球及美、英等的出口表现完全不同,中国出口全年同比增长了3.6%

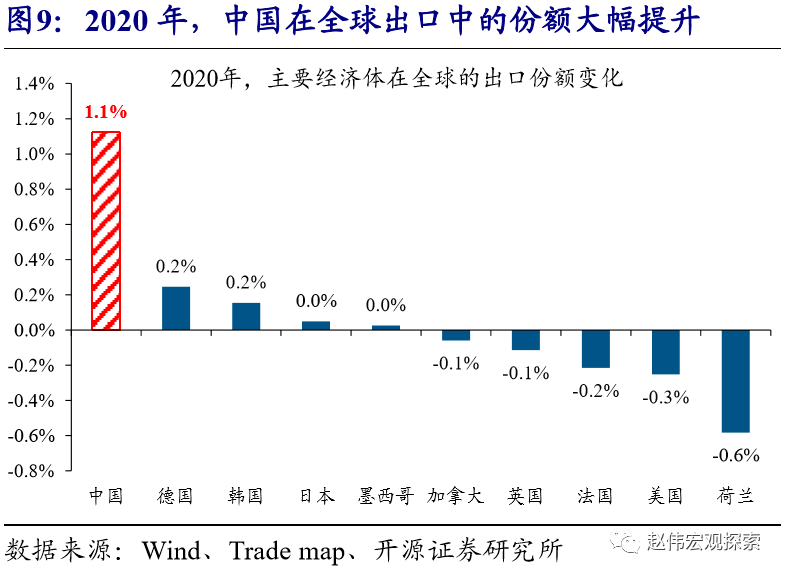

中国出口表现亮眼,与“替代效应”的支持息息相关。凭借最早走出疫情、最先复工复产,中国在2020年快速成为承接全球需求的生产中心。在不断替代其他生产受疫情压制的经济体的产能过程中,中国出口在全球的份额大幅提升了1.1个百分点。出口份额的提升,最终拉动中国出口6.5个百分点、贡献率超过150%。

“替代效应”未来演绎?衰减已经开始,影响加速显现

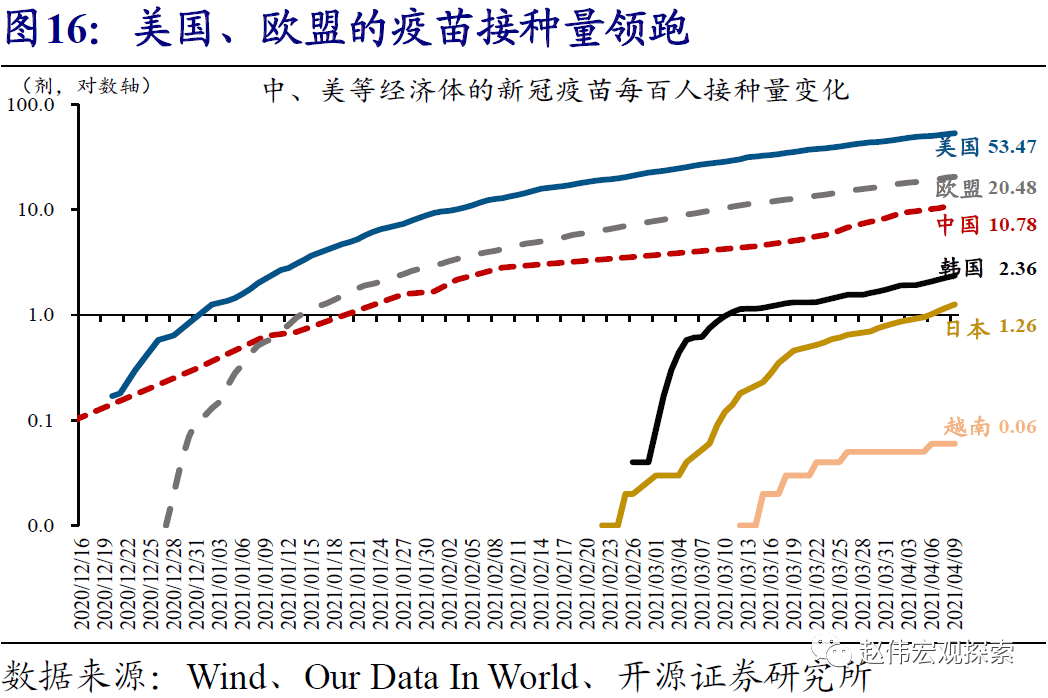

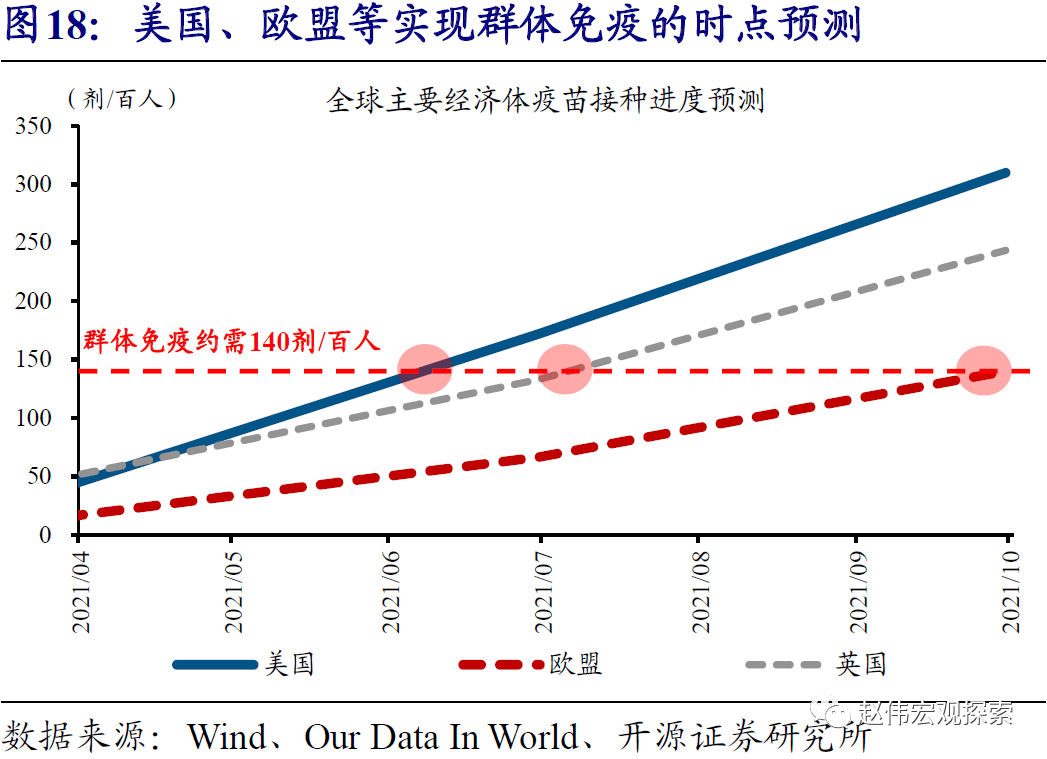

伴随应对疫情的能力不断提升,美、欧及主要生产型经济体的产能均已进入修复通道;疫苗的加速推广,有望推动产能修复速度进一步加快。通过不断提升应对疫情的能力,美、欧以及主要生产型经济体从2020年3季度起,纷纷开始加快复工复产。疫苗的加速推广,将有利于复产进一步加速。从疫苗接种情况来看,美国最快有望在6月上旬接近群体免疫,英、欧以及其他生产型经济体也将逐步跟上。

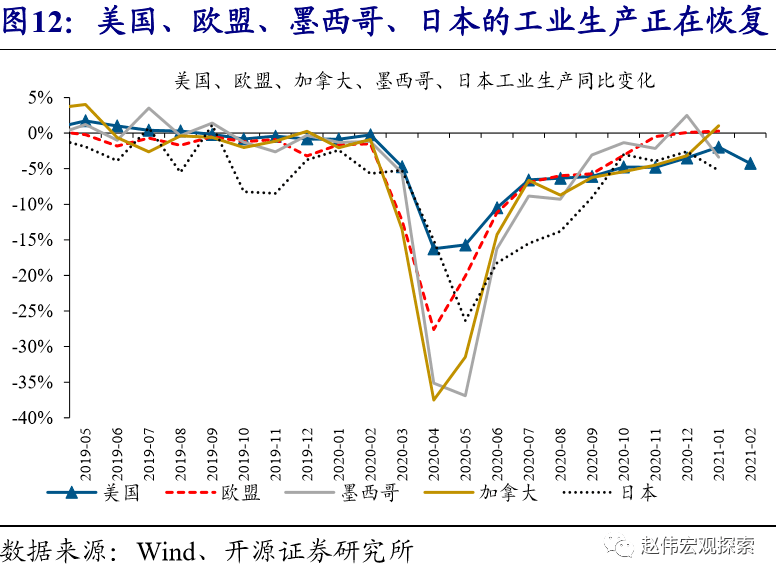

目前,主要经济体的产能利用率水平均已恢复至疫情爆发前的90%以上;同时,中国新出口订单的表现也较为疲软。最新数据显示,美国产能利用率水平已达疫情爆发前的96.2%;同时,韩国、德国、意大利、法国分别达到98.8%、98.8%、97.1%、93.8%,产能恢复相对较慢的日本也已超过90%。海外产需缺口收窄下,中国出口的领先指标制造业PMI新出口订单指数,已经连续多个月表现疲软。

出口形势展望?“替代效应”拖累出口增速,但结构分化会加大

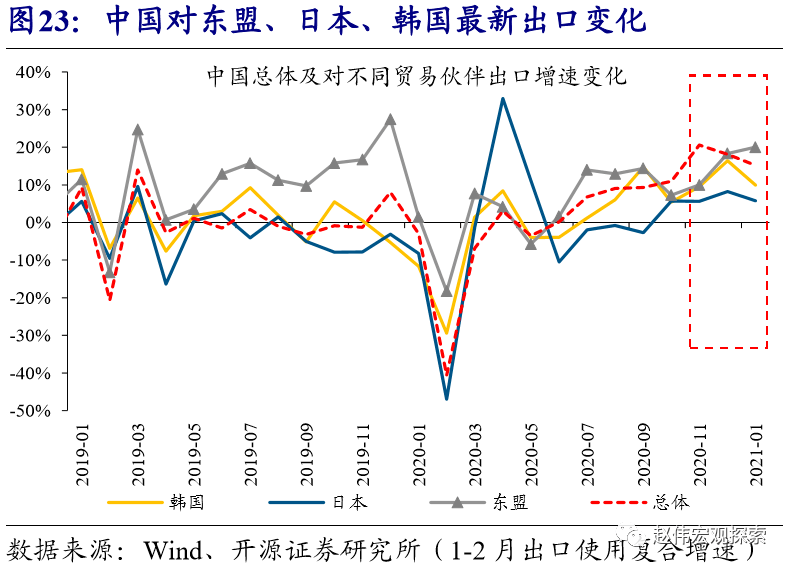

随着海外主要经济体复产加快、导致替代效应不断衰减,中国1-2月出口及此前表现强势的部分行业的出口,已较高点回落。剔除基数影响后,中国1-2月出口的复合增速为15.2%,不及2020年11月、12月的20.6%、18.1%。国别层面,2020年增长最快的对美国、欧盟出口,1-2月的复合增速也见顶回落。前期受替代效应支持较大的塑料橡胶、杂项制品等行业的出口增速,同样较前期高点下滑。

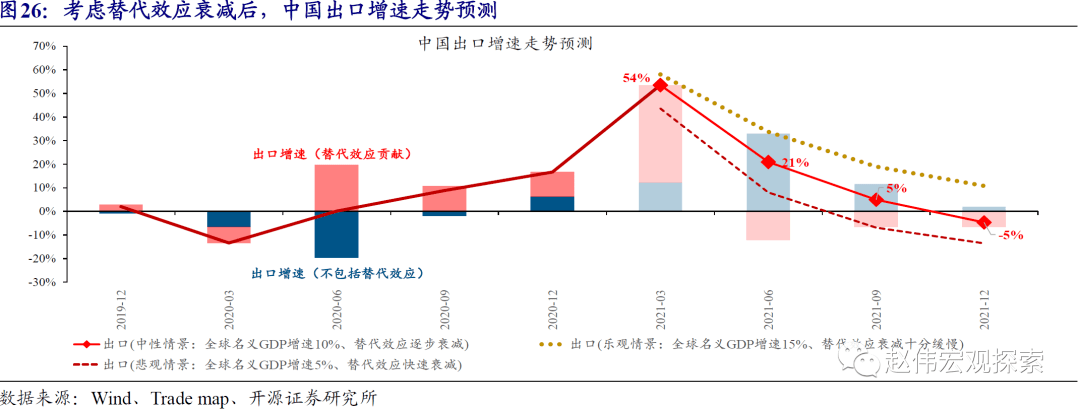

中性情景下,2021年出口全年增速或达到15%上下,分季度来看,呈现逐季下滑态势。综合考虑主要经济体的疫苗推广进度,以及全球经济的复苏节奏等,替代效应对中国出口的支持将在下半年明显减弱。中性情景假设下,中国2021年1-4季度出口增速将分别为54%、21%、5%、-5%,全年增速在15%上下。悲观、乐观情景下,中国出口增速仍然将逐季下滑,全年增速分别达到4%、27%左右。

风险提示:病毒频频突变,导致新冠疫苗失效。

报告正文

1、 出口形势,全景展望

1.1、2020年出口为何高增?受益海外产需缺口下的“替代效应”

2020年,中国出口持续高增,并成为全球少数几个出口正增长的经济体之一。回顾2020年,受新冠疫情等影响,全球出口增速大幅下滑至-9.2%,刷新2016年以来新低。主要经济体中,法国、英国、美国、加拿大的出口增速均回落至-10%以下,德国、荷兰、韩国的出口也出现明显萎缩。与上述经济体相比,中国出口的表现可谓“出类拔萃”,全年出口同比增长3.6%,成为全球少数几个出口正增长的经济体之一。

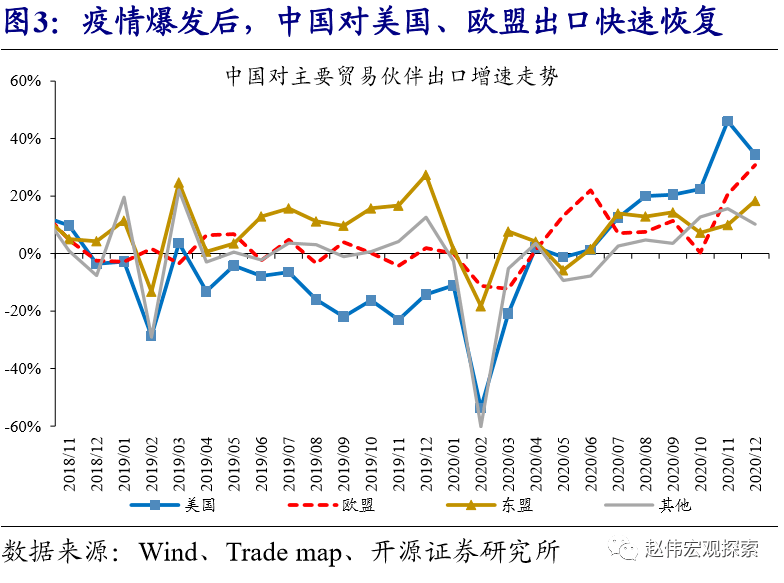

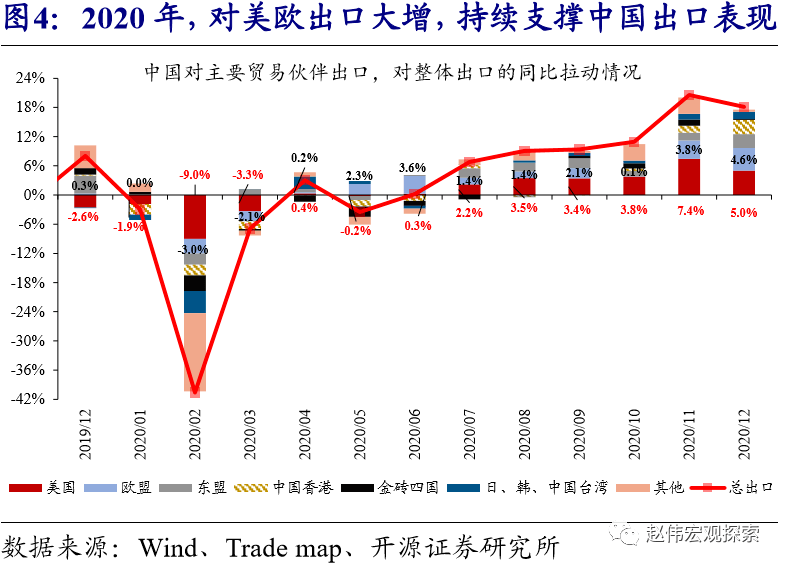

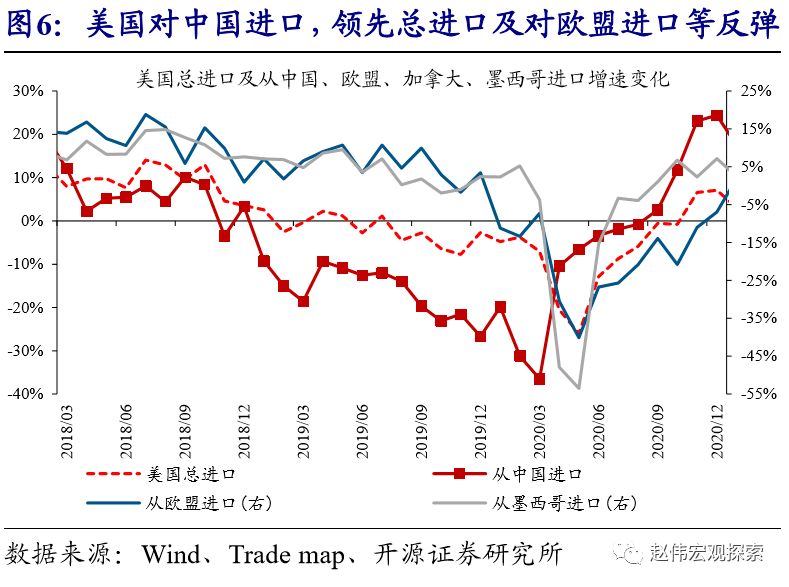

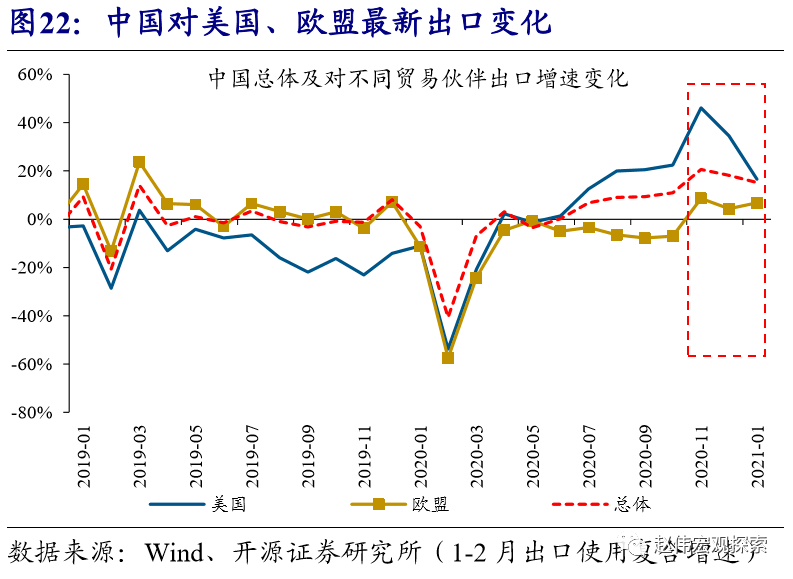

国别视角来看,对美国、欧盟出口大增,是中国出口表现亮眼的核心支撑。2020年1月至2月,受国内爆发疫情、停工停产等影响,中国出口出现明显回落。但随后自3月起,伴随对美国、欧盟的出口快速恢复,中国出口增速止跌反弹、快速抬升。截止2020年12月,中国对美国、欧盟出口增速分别由前期低点-54%、-12%升至35%、31%,对中国总出口的同比拉动率分别达到了5%、4.6%(贡献率合计过半)。

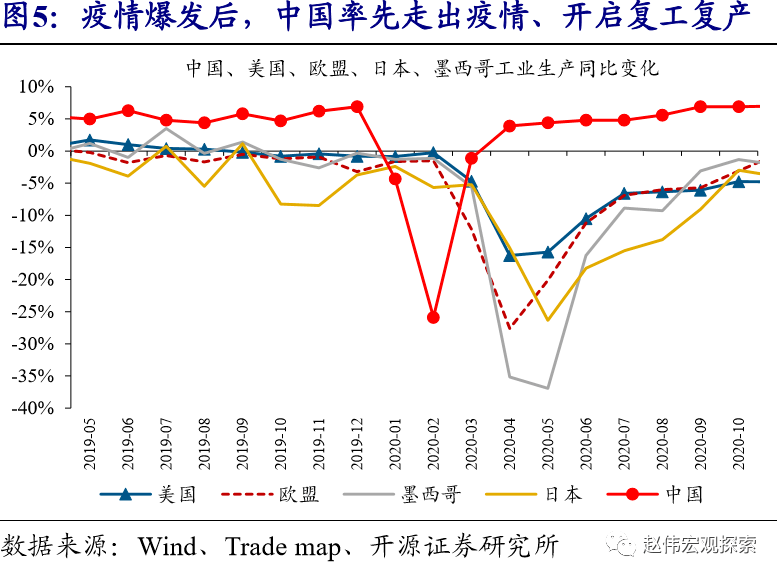

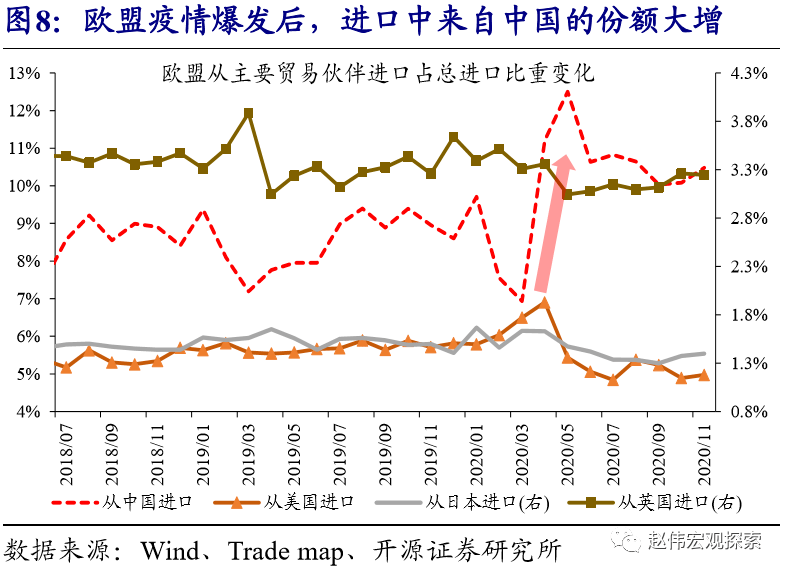

中国对美、欧的出口大增,除了与美、欧自身需求逐步修复相关外,还受到产能替代效应的极大支持。2020年,不同于美国、欧盟及其他主要经济体频频受困于疫情,中国最早“走出”疫情,率先复工复产,快速成为承接全球需求的生产中心。最终结果显示,美国、欧盟的进口中,来自中国的占比不断提升,并且绝对水平远超2019年同期。与中国情况相反,受停工停产等影响,墨西哥、加拿大、欧盟在美国进口中的占比,以及美国、日本、英国在欧盟进口中的占比,均出现明显回落。

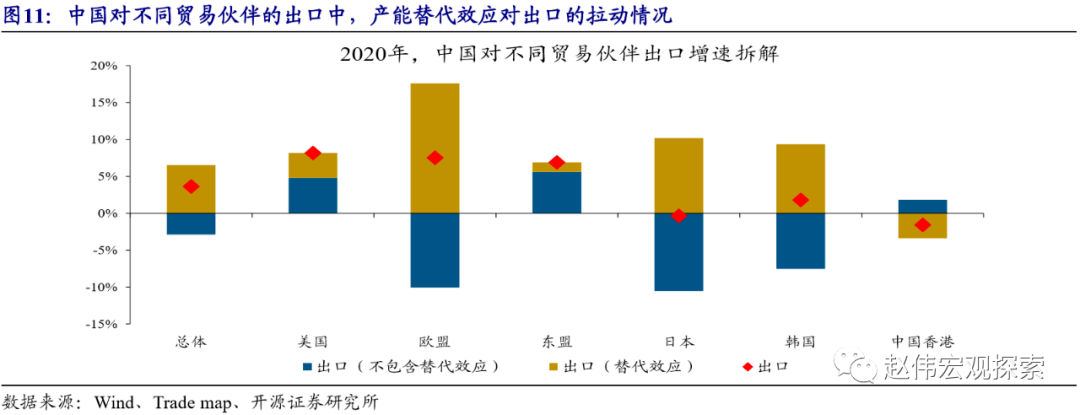

测算结果显示,产能替代效应,对中国2020年总出口增长的贡献率超过150%。凭借更早复工、更快复产,中国2020年在全球出口中的份额大幅提升了1.1个百分点。跟踪中国对美国、欧盟的出口走势来看,产能替代效应、即出口份额提升,也是中国对美、欧出口增长的重要驱动力。结合2019年的出口份额测算显示,产能替代效应对中国2020年出口的同比拉动高达6.5个百分点,而需求效应的拉动是-2.9%。其中,2-4季度,替代效应对中国出口的同比拉动分别高达20、11、10个百分点。

1.2、“替代效应”未来演绎?衰减已经开始,影响加速显现

伴随应对疫情的能力不断提升,美国、欧盟以及主要生产型经济体的产能均已进入修复通道。疫情爆发后,美国、欧盟,以及墨西哥、加拿大、韩国、日本等生产型经济体在一段时间内均处于停工停产状态。随后的疫情反复,也拖累了上述经济体的复工复产进程。不过,从2020年3季度起,在不断提升应对疫情的能力后,美国、欧盟以及墨西哥、加拿大等纷纷开始加快推进复工复产工作。最新数据显示,韩国、加拿大、欧盟、美国的产能利用率水平,均已恢复至疫情爆发前水平的96%以上。

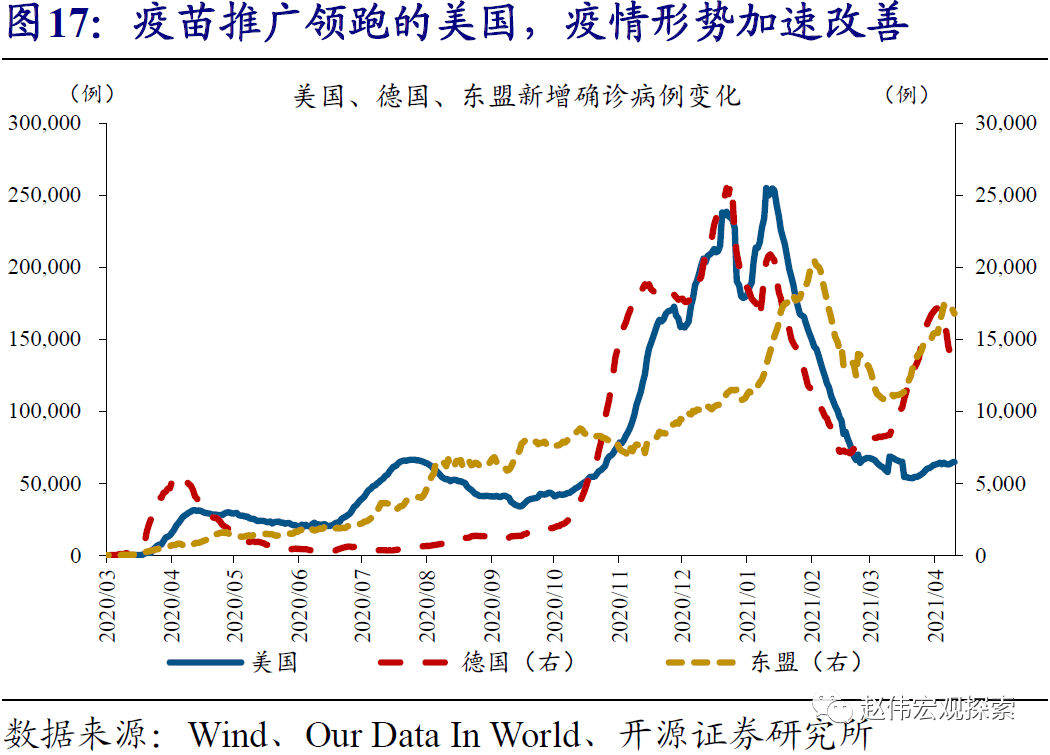

疫苗的大范围推广,有望推动美国、欧盟以及主要生产型经济体的产能进一步加速修复。2020年12月以来,美国、欧盟、英国、墨西哥、加拿大、韩国等先后开启疫苗接种工作。从实际效果来看,疫苗推广速度持续领跑的美国、英国,疫情形势都已出现明显改善,工业生产等线下经济活动随之纷纷加速修复。基于疫苗供应及接种情况来看,美国、英国和欧盟分别有望在6月、7月和10月前后接近群体免疫目标。疫苗大范围推广、疫情加速改善,将有助于美、欧等产能加速修复。

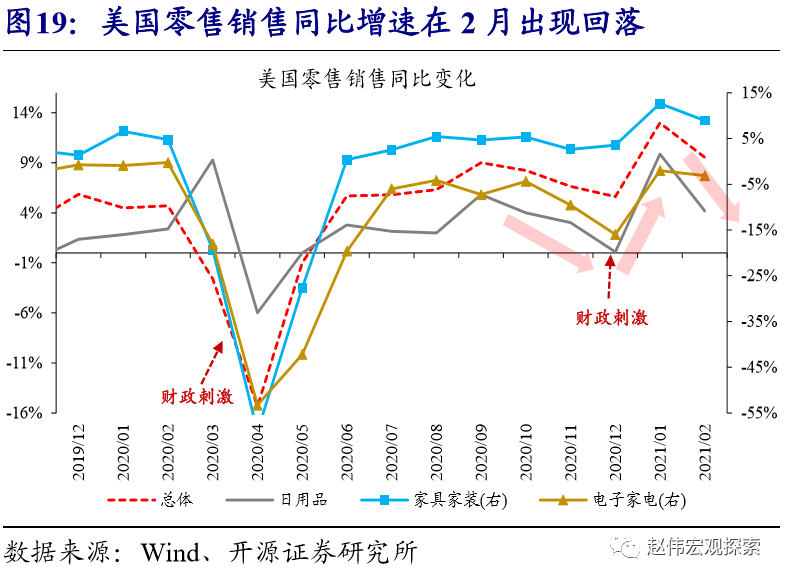

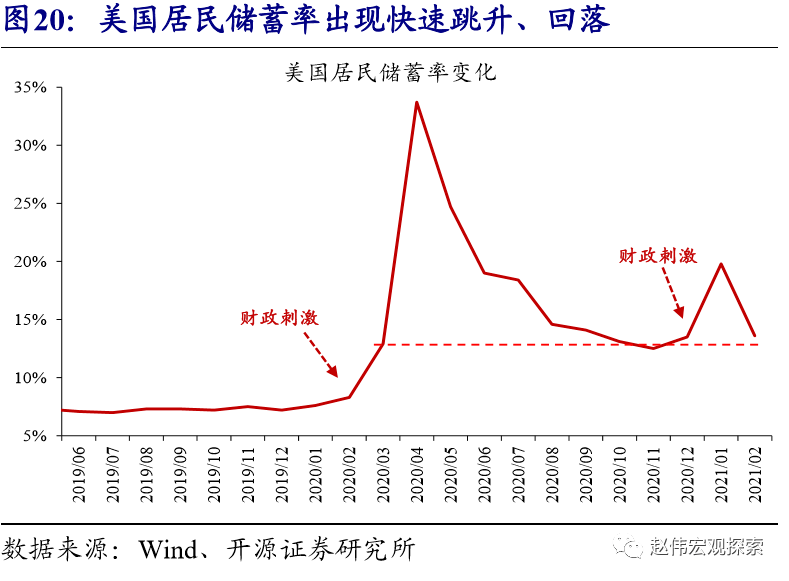

产能恢复的同时,美国、欧盟等在疫情爆发后持续、大幅增长的商品消费需求,开始出现走弱迹象。疫情爆发后,美国、欧盟等的商品消费持续大幅增长。这一方面,与实施了大规模的财政刺激有关;同时,如电子音像设备、杂项制品等商品的消费,还受到“宅经济”相关需求以及低利率环境催生的地产后周期相关需求爆发的推动。不过,最新数据显示,伴随疫情形势改善、财政刺激的边际拉动作用减弱,以及利率持续上行,美国的商品消费开始出现走弱迹象。美国最新公布的进口数据中,与“宅经济”及地产后周期相关的商品进口增速,已明显回落。

1.3、出口形势展望?“替代效应”拖累出口增速,但结构分化会加大

伴随替代效应衰减,中国1-2月总体出口及对美国、欧盟的出口增速,均已较前期高点回落。中国最新公布的1-2月出口的复合平均增速(为剔除基数影响)为15.2%,较2020年11月、12月的20.6%、18.1%有所下滑。国别视角来看,中国1-2月对美国出口的复合平均增速为16.6%,远不及前值的34.5%;中国1-2月对欧盟出口的复合平均增速也仅达到6.8%,不及前期高点8.6%。

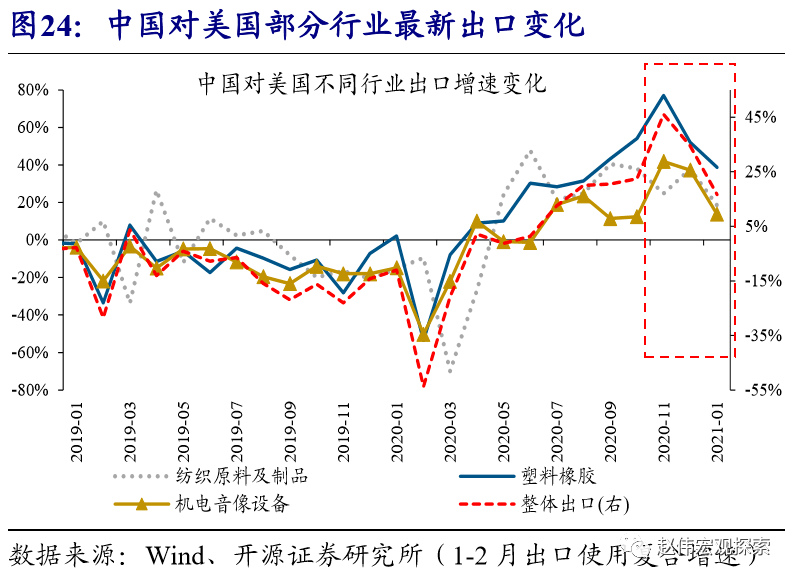

中国对美欧的行业出口中,替代效应已大幅衰减的行业,出口增速也已较前期高点明显下滑。以中国对美国的行业出口为例,纺织原料及制品、塑料橡胶、机电音像设备等行业的出口(对应美国防疫、宅经济等需求),前期均受到替代效应的极大支持。但2020年11月以来,伴随替代效应持续衰减等,中国对美国的这些行业的出口增速均较前期高点明显回落。

中性情景下,2021年中国全年出口增速或达到15%左右,分季度来看,呈现逐季下滑走势。中性情景下,假设2021年全球经济稳步改善,名义GDP增速达到10%左右;同时,伴随主要经济体疫苗加速推广、产能逐渐恢复正常,中国出口中的替代效应将逐步衰减。结果是,中国2021年1-4季度出口增速将分别为54%、21%、5%、-5%,全年增速在15%上下。悲观、乐观情景假设下,中国出口增速仍然将逐季下滑,全年增速分别达到4%、27%左右①。

①悲观情景下,假设中国出口中的替代效应快速衰减;同时,全球名义GDP增速在5%左右。乐观情景下,假设中国出口中的替代效应衰减十分缓慢;同时,全球名义GDP增速在15%上下。

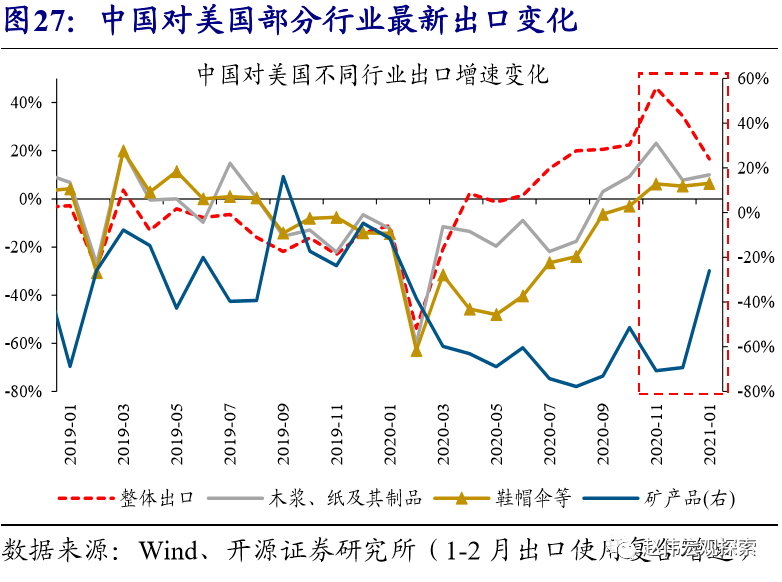

行业层面,服务于海外主要经济体工业生产、资本开支及居民外出等线下经济活动相关的行业出口,或拥有更大的改善空间。由于海外主要经济体前期的工业生产、资本开支及居民外出等相关经济活动一直受到疫情反弹压制,中国的鞋帽伞、服装服饰、化学原料、矿产品等行业的出口表现较弱。在疫苗大规模推广、推动海外主要经济体各类线下经济活动修复加快的背景下,中国上述行业的出口表现值得重点关注。从数据来看,2020年4季度以来,中国对美、欧的鞋帽伞、矿产品等行业的出口已连续多个月快速改善。

经过研究,我们发现:

(1)受疫情爆发等拖累,2020年全球出口增速大幅下滑至-9.2%,刷新2016年以来新低。主要经济体中,法国、英国、美国、加拿大的出口增速均回落至-10%以下。然而,与全球及美、英等的出口表现完全不同,中国出口全年同比增长了3.6%。

(2)中国出口表现亮眼,与“替代”效应的大力支持息息相关。凭借最早走出疫情、最先复工复产,中国不断地替代其他生产受疫情压制的经济体的产能,出口随之在全球的份额大幅提升了1.1个百分点。出口份额的提升,最终拉动了中国出口6.5个百分点、贡献率超过150%。

(3)通过不断提升应对疫情的能力,美、欧以及主要生产型经济体从2020年3季度起,纷纷开始加快复工复产。疫苗的加速推广,将有利于复产进一步加速。从疫苗接种情况来看,美国最快有望在6月上旬接近群体免疫,英、欧以及其他生产型经济体也将逐步跟上。

(5)随着海外主要经济体复产加快、导致替代效应不断衰减,剔除基数影响后,中国1-2月出口复合增速为15.2%,不及2020年11月、12月的20.6%、18.1%。国别层面,2020年增长最快的对美国、欧盟出口,1-2月的复合增速也见顶回落。前期受替代效应支持较大的塑料橡胶、杂项制品等行业的出口增速,同样较前期高点下滑。

(6)综合考虑主要经济体的疫苗推广进度,以及全球经济的复苏节奏等,替代效应对中国出口的支持将在下半年明显减弱。中性情景假设下,中国2021年1-4季度出口增速将分别为54%、21%、5%、-5%,全年增速在15%上下。悲观、乐观情景假设下,中国出口增速仍然将逐季下滑,全年增速分别达到4%、27%左右。

2、重点关注:美国3月零售销售

3、风险提示

病毒频频突变,导致新冠疫苗失效。 6park.com

[iframe]"[/iframe]