| 送交者: 笨啊笨[♂☆★★DoctorateCandidate★★☆♂] 于 2021-05-07 2:11 已读 561 次 | 笨啊笨的个人频道 |

来源:第一财经

程实为中国首席经济学家论坛理事,工银国际首席经济学家、董事总经理、研究部主管;王宇哲为工银国际资深经济学家

今年3月以来,市场对于美国可能提前收紧货币政策的讨论日益升温,疫情的再次演化也为经济渐进复苏的暖春陡增几缕寒意。

我们认为,当前中、美复苏进程引领全球,也将引领全球货币政策走向。总体看,中国货币政策已经接近常态且留有余力,美国货币宽松则有望在确定性的就业恢复和可持续的通胀出现之前继续保持耐心。

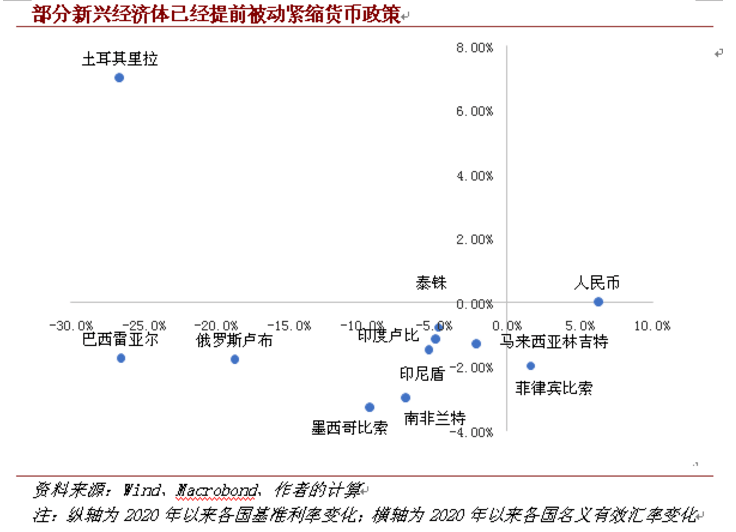

较之于发达经济体,部分新兴市场开始在贬值压力下提前被动紧缩货币。参考2013~2015年美联储削减恐慌到真加息以及2018年美联储加速加息这两个时间段,此轮被动加息对新兴市场实体经济造成的下行压力或将延续至发达经济体货币政策的下一个拐点,其金融市场也可能重现大幅震荡。

考虑到目前几乎所有经济体的两年平均增速均会明显低于上一轮全球货币紧缩周期的酝酿阶段,我们认为本轮货币宽松的退出过程会更加温和,节奏会更加徐缓,但各种风险因素共振可能造成的外溢性应引起重视。

中美复苏进程引领全球,货币政策耐心与定力同行

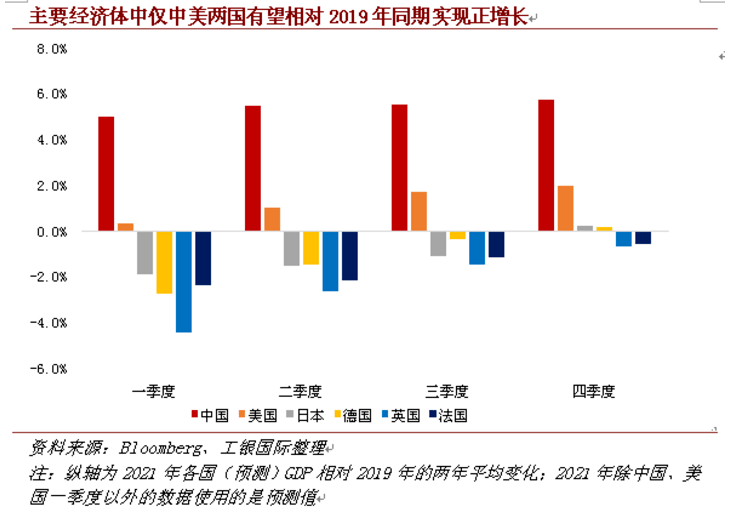

2021年,全球经济迎来低基数后的普遍增速反弹,但横向比较,中、美双核仍然是最重要的发动机。一季度,中国GDP同比增速为18.3%,较2020年四季度环比增长0.6%。从绝对水平看,复苏势头仍较为强劲,两年平均增长达5.0%;从相对水平看,一季度中国经济相对主要发达经济体的同比增速差重新扩大到20%左右的高位,体现出疫情管控措施的有效性和供应链的短期替代效应。而美国经济一季度也实现了相对2019年同期的增长,并有望继续领先其他发达国家。

展望全年,主要经济体内生复苏的力度将逐季走高,但仅有中美两国有望于年内回到符合潜在产出水平的长期增长路径上。两大经济体引领全球的经济复苏进程,也意味着中美央行将决定全球货币政策走向。作为从新冠疫情中“先进先出”的主要经济体,当前中国货币政策已接近常态且留有余力,中国经济基本面稳定、汇率波动相对较小、货币政策空间足,结构性的紧信用更多体现了稳杠杆、促转型的主动选择。

由于通胀预期和供给冲击的短期作用,加之相对激进的财政刺激倾向强化了对经济复苏的乐观态度,近来市场对于美国可能提前收紧货币政策的讨论日益升温。但我们认为,二季度之后大宗商品价格和PPI的上涨或将明显减速,一方面源于短期结构性供需失衡的逐步改善;另一方面则将反映出中国相对节制的政策取向一定程度上对冲了美国的扩张性政策影响。从鲍威尔近日的表态看,在确定性的就业恢复和可持续的通胀出现之前,美国货币政策有望保持耐心,“货币+财政”双宽松格局将延续。

新兴市场提前被动紧缩,贬值压力下调整或将持续

较之于发达经济体,大多数新兴市场经济体基本面脆弱性明显、产业较为单一,通胀基数较高且汇率敏感性较大。2021年,随着美国经济复苏带动美元指数反弹,通胀升温引致汇率压力,部分新兴市场国家开始被动紧缩货币。截至目前,主要新兴市场经济体中自2020年以来有效汇率贬值幅度最大的俄罗斯、巴西、土耳其三国已经先后加息。其中,前两者作为大宗商品出口国,其加息背后的原因也包括短期供给红利带来的需求过热和潜在通胀压力;土耳其则由于长期通货膨胀严重,自2018年以来名义利率几乎都高于10%,持续高利差伴随的高通胀(预期)在国际费雪效应的作用下令汇率面临更大的贬值风险,不得不选择抢跑式加息,其政策利率自2020年以来已上升7%。从被动加息对新兴市场实体经济的影响看,其下行压力或将延续至发达经济体货币政策的下一个拐点。

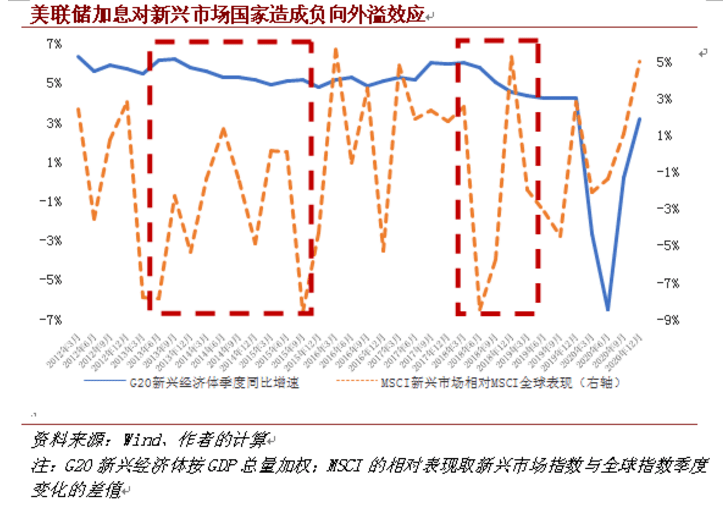

我们认为,从削减恐慌到真加息(2013~2015)和2018年美联储加速加息这两个时间段新兴市场的经济表现对当前有一定借鉴意义:在第一个区间内,对美联储加息预期引致的资金流出和被动加息压力令G20(二十国集团)新兴市场国家加权平均经济增速从2013年二季度的6.1%降至2015年四季度的4.7%,直到2015年12月美联储危机后首次加息靴子落地后才重又震荡上行;在第二个区间内,2018年美联储加息节奏的骤然加快也带来了明显的负向外溢效应,G20新兴市场国家加权平均经济增速从2018年一季度的6.0%降至2019年二季度的4.2%,直到美联储2019年8月重新降息后才相对企稳。

货币宽松退出不疾不剧,宜防市场波动和风险共振

当前,全球经济整体仍处在渐进复苏的进程中,低基数下的普遍经济增速反弹并不能掩盖负向产出缺口尚未完全闭合的现实压力。考虑到几乎所有经济体的两年平均增速均会明显低于上一轮全球货币紧缩周期的酝酿阶段,我们认为本轮货币宽松的退出过程会更加温和、节奏会更加徐缓。

但与此前不同,一些风险因素也令货币紧缩的外溢性不容小觑:其一,美联储的货币紧缩是根据其国内经济走势相机抉择的主动行为,考虑到当前美国经济复苏进程的领先性,其他经济体有可能在仍处“填坑”阶段即遭遇美国货币紧缩逆风,这将对复苏带来额外负面冲击。

其二,货币收紧(预期)或对金融市场带来调整压力,一方面,疫情期间主要央行投放的巨量流动性已经极大地推升了发达经济体金融资产估值水平;另一方面,新兴市场风险资产往往对全球货币紧缩更为敏感,比如,在削减恐慌和美联储加速加息的时期,MSCI新兴市场指数都出现了大幅震荡,甚至多次出现相对MSCI全球单季度落后8%的表现。

其三,2021年全球经济仍有诸多不确定性和尾部风险,有些甚至不排除演化为黑天鹅的可能性(比如大面积的债务违约,疫情再次大范围暴发等),风险一旦共振,将可能重新引发市场剧烈波动。 6park.com

[iframe]"[/iframe]版主:笨啊笨于2021_05_07 2:12:26编辑