| 送交者: 笨啊笨[♂☆★★DoctorateCandidate★★☆♂] 于 2021-05-11 9:52 已读 1040 次 | 笨啊笨的个人频道 |

来源:王涵论宏观

王涵为中国首席经济学家论坛理事,兴业证券首席经济学家、经济与金融研究院副院长

投资要点 多重因素作用下,近期大宗商品价格快速上行。自2020年新冠疫情冲击以来,全球需求恢复的预期持续拉动了大宗商品价格的上涨。同时,美联储并未有实质性收紧操作,海外金融体系流动性仍然十分充裕。在供需错配和流动性宽松的推动下,近期大宗价格再次出现快速上涨。我们从需求端、供给端以及产业链安全性角度探讨本轮价格上涨的三大主要因素。

需求端:全球补库存,更多体现为结构性分化。近期发达国家疫苗接种推动全球需求预期回暖。但与上一轮供给侧改革相比,国内总需求或不如2016-2017年,需求恢复表现为出口和新兴行业导向的结构分化。供给端:新兴市场复苏落后+“碳中和”推动价格上行。原材料生产国和消费国新冠疫情恢复的错位加剧了大宗原材料的供需错配,推动了价格的上涨。“碳中和”相关的限产政策也提升了涨价预期。产业链安全性:地缘政治摩擦和对产业链安全性的关注使得短期供需错配矛盾进一步激化,这也是相比供给侧改革时期的新增因素。大宗涨价的行业影响:压缩下游盈利,但存在分化。2016-2017年供给侧改革中,上游涨价行业如煤炭、钢铁等毛利率提升较大,中下游行业毛利率普降。而本轮上游原材料行业毛利率提升明显,但中下游行业的毛利率存在分化。计算机、仪器仪表等出口产业链毛利率不降反升,但纺服、木材加工、食品加工等行业盈利受压缩程度则高于2016-2017年。

大宗上涨“Price in”了多少经济回暖预期?从历史规律来看,大宗商品价格的上涨与中美经济增速和放水程度高度相关。以铜价为代表,而当前铜价处于历史高点与2021年经济增长预期相匹配,但对全年经济反弹和放水预期反映的已较为充分。由于新冠冲击带来的经济快速反弹和库存回补也具有临时性因素,在短期的供需错配逐渐消除之后,也需要关注基本面支撑的回落。

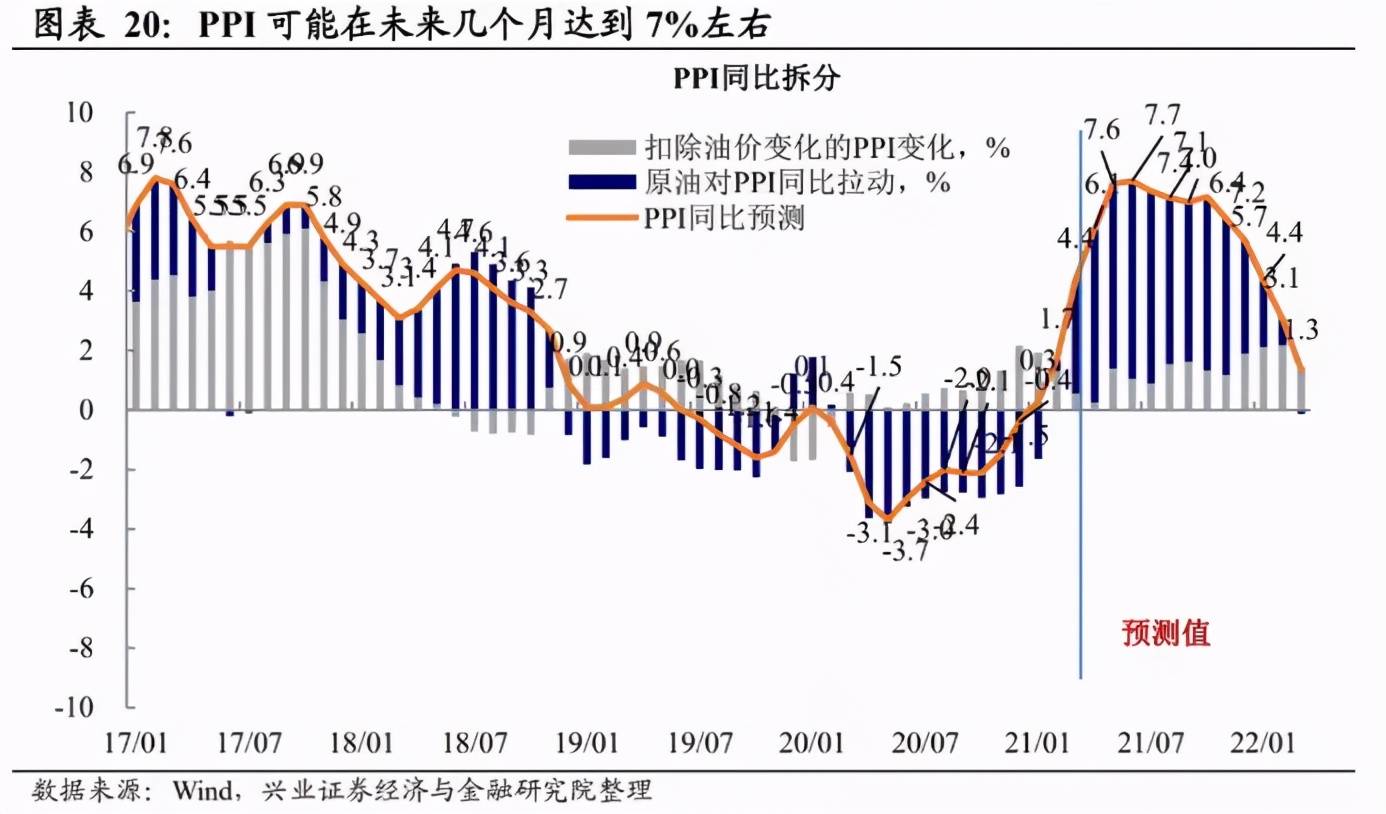

关注大宗商品进一步涨价对货币政策的影响。随着大宗价格的上涨, PPI在未来几个月可能上升至7%附近。4月份政治局会议显示当前政策重心在于经济转型和解决存量债务问题,对短期输入性通胀的担忧不大。未来货币政策可能更多保持“相机抉择”,关注PPI对CPI的传导效应。

风险提示:经济、通胀变化超预期,地缘政治因素导致相关原材料价格波动。

多重因素作用下,近期大宗价格快速上行

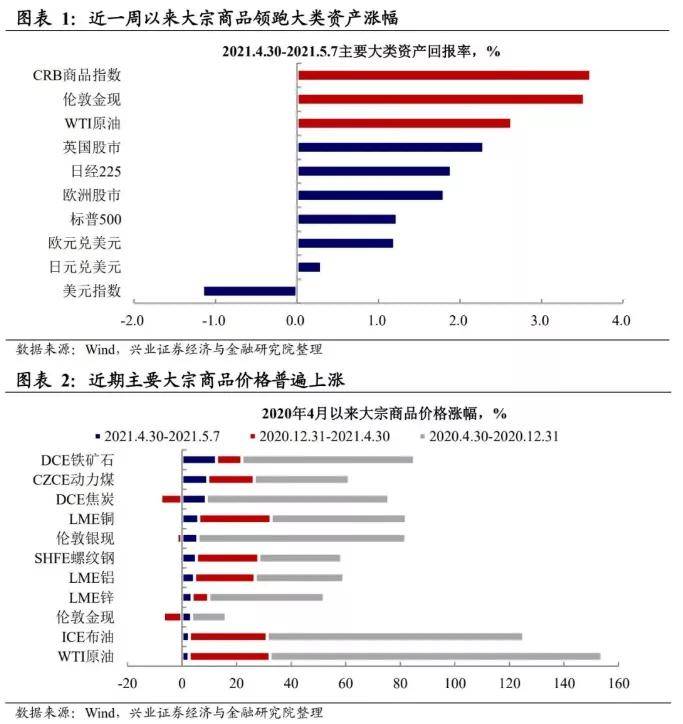

自2020年新冠疫情冲击以来,全球需求恢复的预期持续拉动了大宗商品价格的上涨,近期大宗商品价格再次出现快速上涨,铁矿石、动力煤、焦炭、螺纹钢等大宗商品出现快速上涨。综合而言,我们认为全球需求逐渐回暖、供给恢复偏慢以及各国对产业链安全的重视是本轮价格上涨的三大主要因素。

需求端:

全球补库存,更多体现为结构性分化

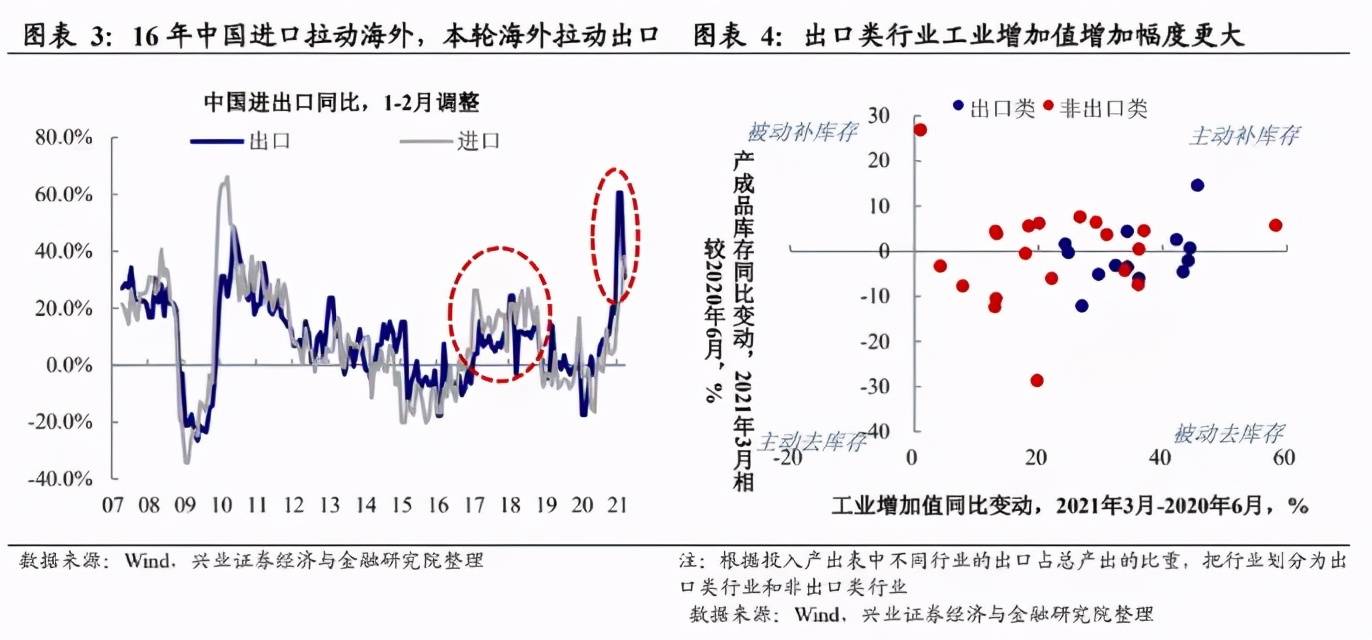

经济恢复和疫苗普及拉动全球需求预期回暖。2020年以来国内外经济持续复苏,使得国内外大宗商品在经历了年初的快速下跌之后,相继在3月、4月见底开始回升。随着近期发达国家疫苗接种的快速推进,经济回升预期进一步拉动全球需求预期回暖。从目前的美国补库存进度和财政刺激效应来看,发达国家需求的回升至少将持续至3季度,外需对中国经济的拉动也将持续一段时间。

但相比16年大规模需求释放,本轮国内政策重心在经济转型和存量债务问题上。与上一轮大宗价格快速上涨的供给侧改革时期相比,2015年-2016年棚改+PPP“7万亿”拉动了基建地产投资,宽信用配合宽财政的托底政策成功释放了大量需求。然而,本轮新冠疫情冲击下,2020年中国宏观杠杆率上升迅速。随着近期中国经济的逐渐复苏和疫情影响的逐渐消退,财政和货币政策开始逐渐向正常化回归,政策重心回到中长期经济转型和解决存量债务问题上。一方面,今年以来中央多次提到“政府杠杆率要有所降低”(详见2021年3月21日报告《政府杠杆率怎么降?》);另一方面,房地产市场政策持续趋严。在去杠杆背景下,我们预测今年社融增速基本与名义GDP相匹配,全年的增速可能回落至11%左右。与2016-2017年不同,在当前政策更加关注中长期目标的背景下,大规模启动投资周期的可能性较小。

本轮需求恢复表现出结构性的分化。

外需拉动下,出口类行业需求回升更为明显。本轮受益的行业除了明显受益于大宗价格上涨的原材料制造业,出口类行业的也表现出了更强的生产和补库存动力。我们根据投入产出表中不同行业产品的出口占总产出的比重,把所有的行业进行了出口类行业和非出口类行业属性的划分。其中,出口相关类行业工业增加值同比增加幅度整体比非出口类行业更大。因此,2020年下半年全球需求恢复以来,出口相关类企业更加注重把握全球恢复不平衡的窗口期,加速生产以把握更大的全球市场空间。

结构性错位问题也使得需求回升的问题被进一步放大。部分重要生产资料供需错配的结构性问题进一步放大了价格的上涨压力。一个典型的例子是芯片短缺潮,2021年以来,芯片短缺潮对汽车行业的冲击持续蔓延。本田、大众、丰田、福特等车企纷纷宣布由于芯片供应不足而减产或关停部分生产线。从芯片短缺的原因来看,除了有疫情导致供应链复苏缓慢的因素外,也有需求和供给链错配的原因。近年来汽车、家居等行业数字化程度上升,使得部分基础芯片需求快速扩大;而由于芯片制造产业技术更新迭代快的特点,导致高端芯片的使用预期提升,芯片制造商更聚焦于高端芯片的产能建设,从而造成了相对低端芯片的供需明显错配。后疫情时代,经济复苏不均衡,部分产业需求的快速增长,而供给端仍相对滞后,加大了需求复苏导致的价格弹性。

供给端:

新兴市场复苏落后+“碳中和”推动价格上行

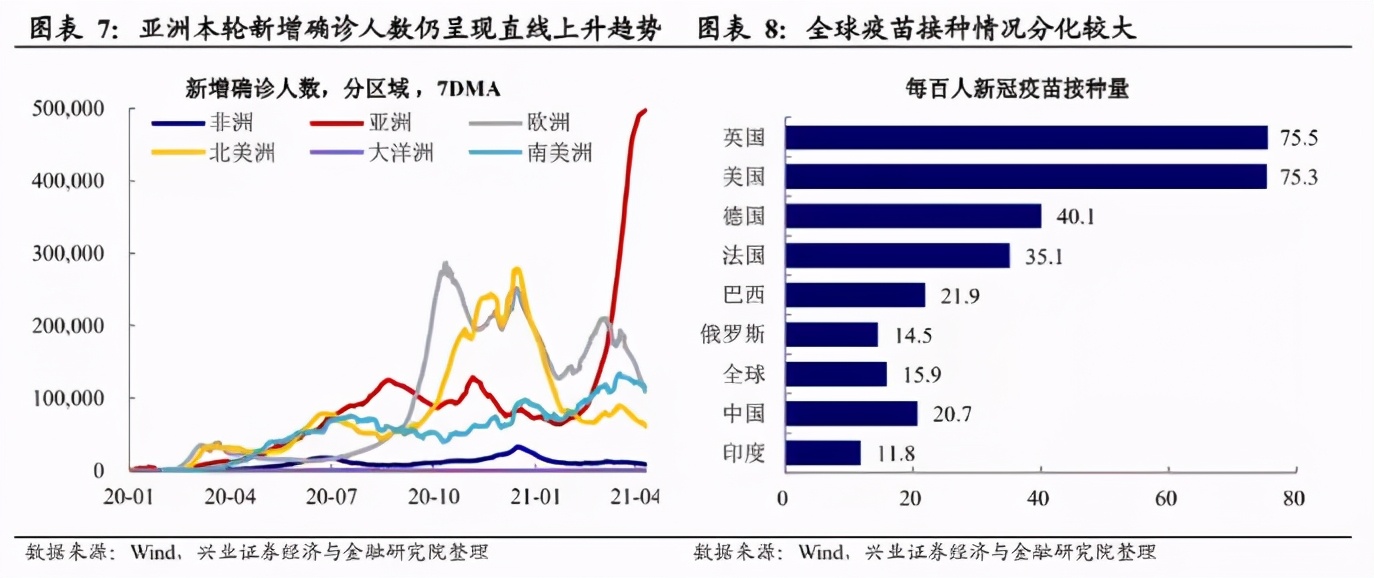

新兴市场疫情反复+疫苗接种较慢,加剧原材料供需错配。2021年3月以来,随着印度疫情的爆发,全球新增确诊和新增死亡人数再度走高,新增确诊人数已经超过了前一轮的峰值。分区域来看,亚洲新兴市场贡献了本轮主要的新增确诊人数增量。从疫苗接种情况来看,每百人新冠疫苗接种量在国家和区域间也呈现出了明显的分化,目前疫苗整体被发达国家所垄断,英国、美国每百人接种量明显高于全球平均接种量,除中国以外,新兴市场国家可用的疫苗占比普遍较低。原材料生产国和消费国新冠疫情恢复的分化和错位一定程度上加剧了大宗原材料的供需错配,推动了价格的上涨。

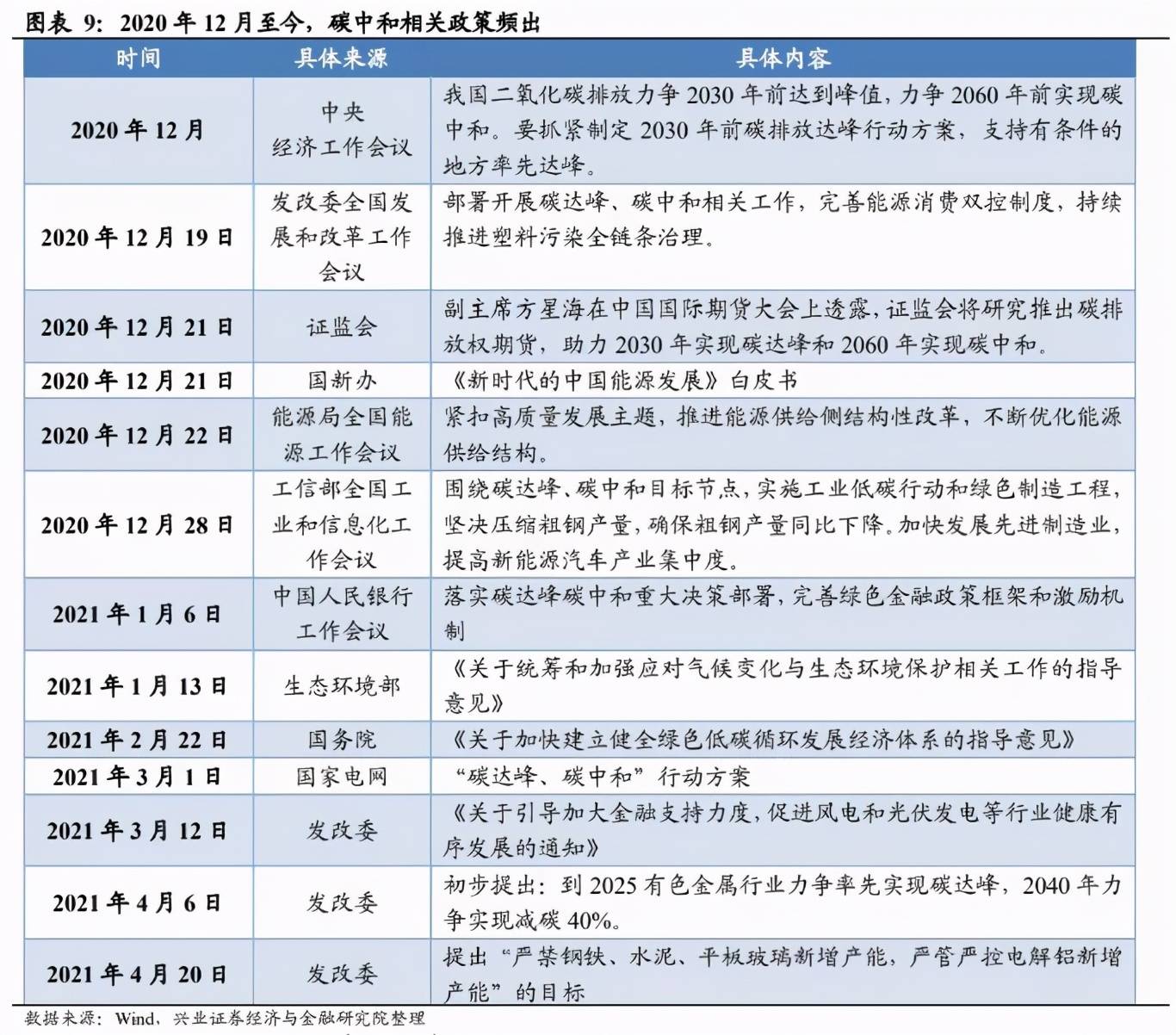

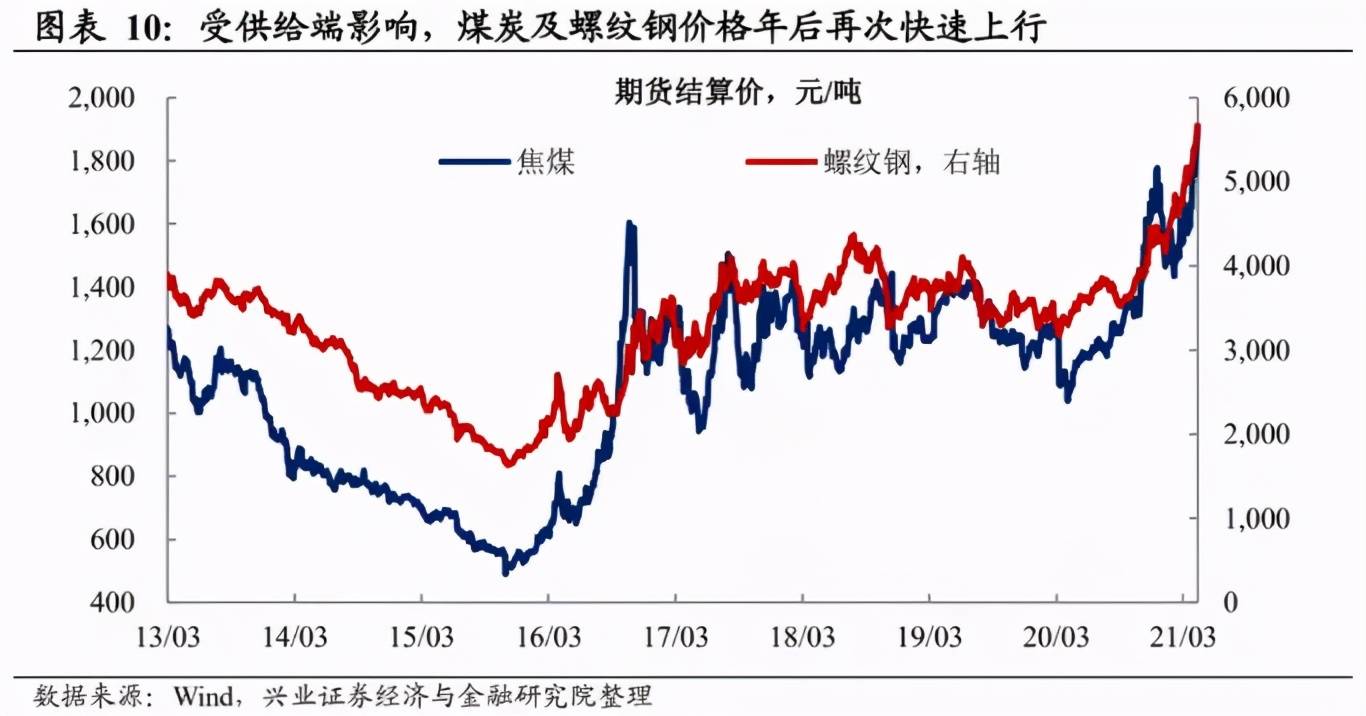

“碳中和”助力大宗商品价格和PPI快速上行。除了全球疫情反复导致供给侧恢复不及预期以外,“碳中和”相关的限产政策也提升了供给侧改革下的涨价预期。自2020年9月22日联合国气候大会上,中国首次承诺“中国的二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和”之后,2020年12月28日,工信部提出确保2021年粗钢产量同比下降的目标,并在2021年4月20日明确发文表示“严禁钢铁、水泥、平板玻璃新增产能,严管严控电解铝新增产能”的目标。在供给端受到压制,但国内需求仍然较为强劲的双重推动下,国内螺纹钢、焦炭等限产品种价格年后再次快速上行,推动PPI快速升高。

产业链安全:

后疫情时代各国对产业安全重视加强

2020年以来,各国反思产业链全球化布局在突发事件下的脆弱性。自2000年之后,全球产业链分工趋于细化,根据联合国贸易和发展会议(UNCTAD)的数据,全球各国出口增加值中约28%来自非本国产业链

。但2020年以来,疫情、自然灾害、地缘政治等问题,使得各国都在反思产业链全球化布局在这种突发事件的情况下所暴露出来的脆弱性。

后疫情时代,各国对产业链安全性的担忧可能使得短期供需错配矛盾进一步激化。因此,各国都提高了对自身产业链安全性的重视程度,美欧日等发达国家陆续推出政策引导企业投资回流,而对产业链安全性的重视可能加剧供需错配,进一步推升通胀预期,这也是本轮大宗价格上涨相比2016-2017年的新因素。

以农产品为例,农产业出口限制推升价格连续上涨。根据国际食物政策研究所(IFPRI)的统计,2020年3月以来共计18个经济体相继出台41项关于农产品出口限制方面的政策

,这也是催化全球农产品价格大涨的主要因素之一。根据联合国粮农组织(FAO)的数据,全球农产品价格已连续11个月上涨,已达到了2013年以来的最高水平,距离2012年2月的历史峰值仅差12%。

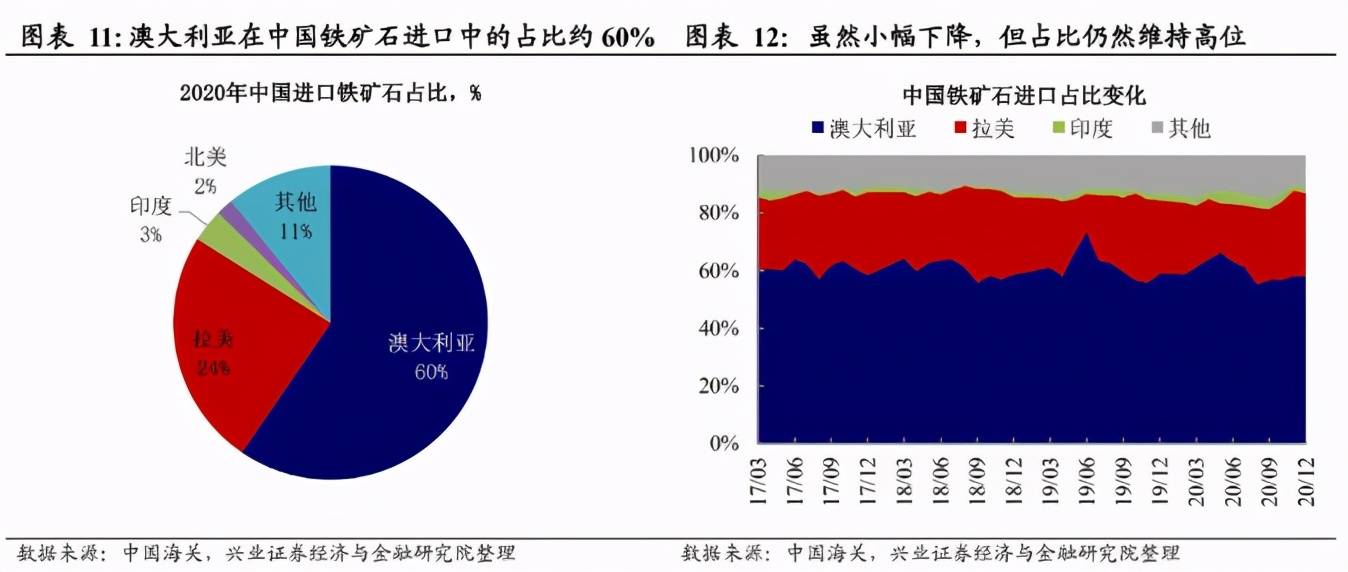

以近期铁矿石涨价为例,对澳大利亚贸易关系的担忧加剧了大宗商品价格上涨。5月6日,发改委发布关于无限期暂停中澳战略经济对话机制下一切活动的声明,引发了市场对中澳关系的担忧。从贸易数据来看,澳大利亚在中国铁矿石进口中的占比约为60%,虽然疫情后期澳大利亚占比有所下降,但整体仍然保持高位维持稳定,中澳经济对话的减少并未显著影响相关商品的进口规模,但对未来产业链安全性的担忧的确可能推动通胀预期的上升。大宗涨价的行业影响:

压缩下游盈利,但存在分化

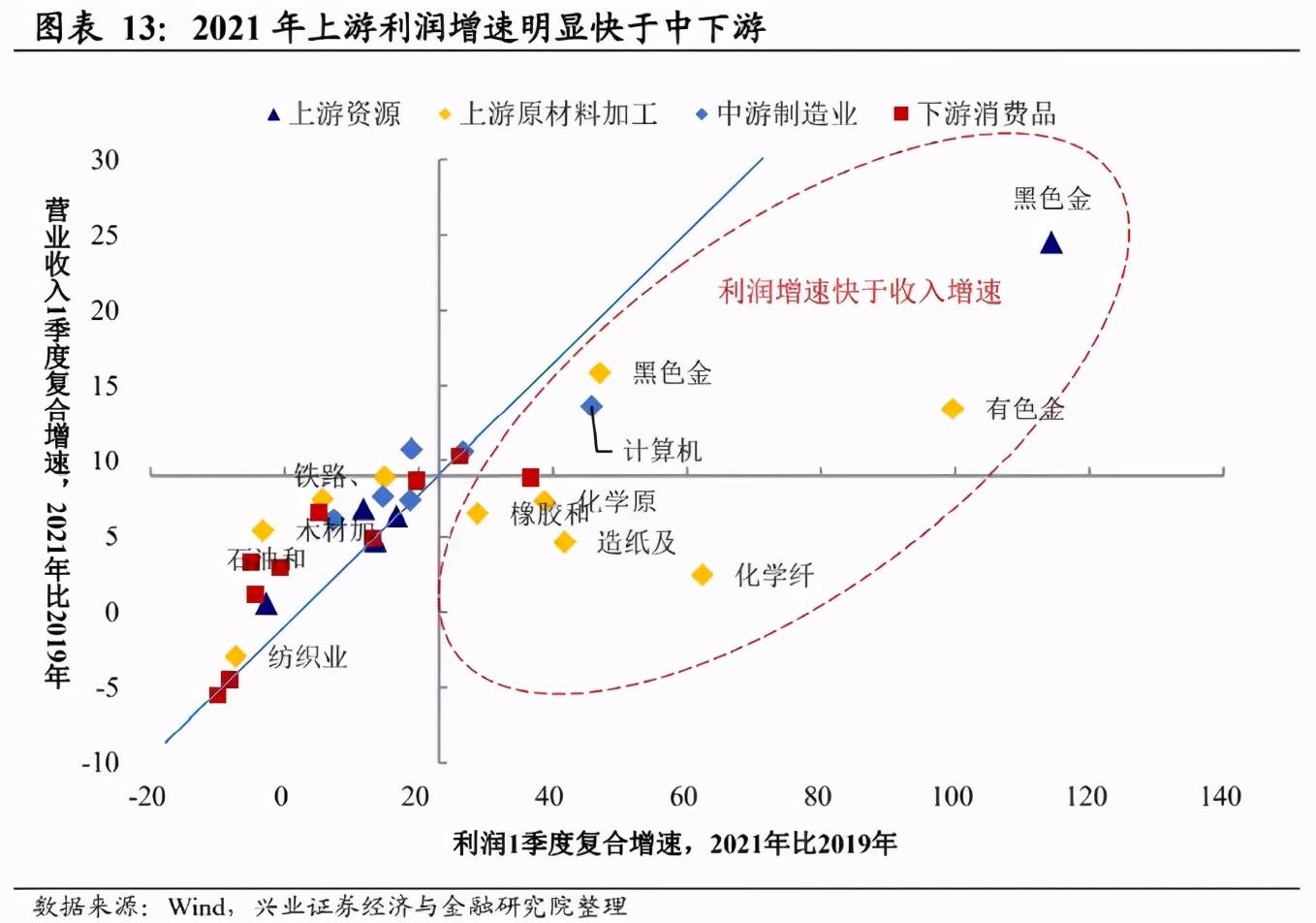

与2016-2017年类似,本轮涨价中下游盈利也受挤压,但存在结构分化。在2016-2017年的供给侧改革带来的原材料涨价时期,上游涨价行业如煤炭、钢铁等毛利率提升较大,中下游行业的毛利率大多一齐下滑。在本轮大宗商品涨价的过程中,原材料加工行业毛利率提升也较为明显,反映在2021年1季度表现为中上游原材料利润增速明显快于收入增速。然而,在本轮价格上涨中,中下游制造业毛利率虽然受到挤压,但是相比于上一轮有较大的分化。

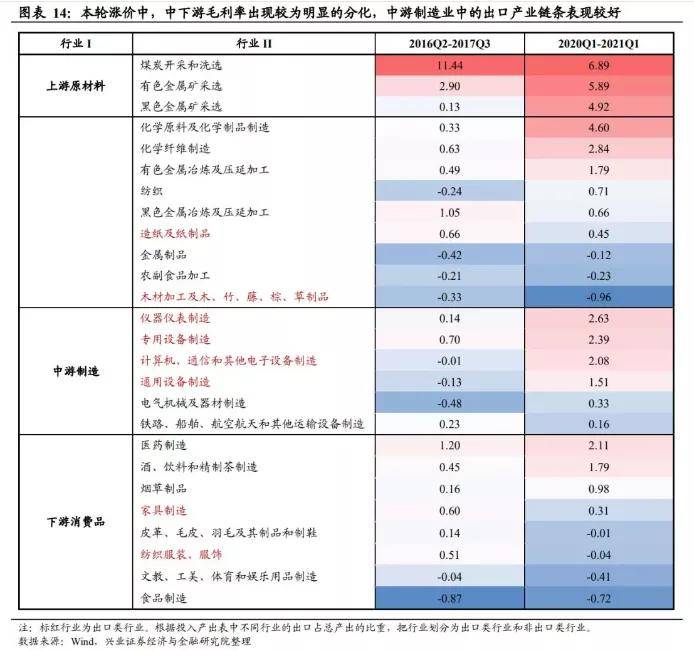

中游制造业中,出口链条的相关行业毛利率不降反升。与2016-2017年供给侧改革时,中游制造业毛利率普遍被压缩不同。本轮涨价中,与出口链条更为相关的中游制造业(计算机、仪器仪表、专用设备、通用设备等)的毛利率仍然向上增长,且增长幅度不低。正如我们在《2021年疫后出口的逻辑与受益链条》中所提到的,随着疫苗的推进,全球产业链恢复将对中国中间品出口提供新的支撑。受益于出口链条的中游制造业在下游强劲需求的支撑下,即使大宗商品价格上涨,其盈利能力和利润所受的影响较为有限。除受益于外需之外,仪器仪表及设备类的行业中包含了上游原材料开采机械及设备,因此上游原材料价格的上涨也将支撑相关机械设备的需求及盈利。

但同为出口导向的纺服、木材加工的行业盈利受压缩程度则高于2016-2017年供给侧改革时期。纺织服装、木材加工虽然同为出口导向型行业,但是其盈利能力受上游挤压程度明显大于2016-2017年供给侧改革时期,这可能与行业自身结构有关。在2019年6月以前,纺织服装及其上游纺织业的毛利率变化几乎同向。但在2019年6月之后,纺织业毛利率仍在向上,但纺织服装的毛利率则拐头下游,出现上游挤压下游利润的情景。而木材加工业则与纺织服装相反。木材加工业在2013年之后毛利率一路下行,但下游家具制造业的毛利率反而一路上行,出现下游利润反噬上游的情况。因此,纺织服装、木材加工这两个行业由于其行业结构特性,缺少定价权,在上游原材料涨价时,其盈利的压力将会大于其他行业。

下游消费品中,医药、酒类盈利能力并不受影响,食品制造压力较大。无论是在本轮涨价还是在2016-2017年供给侧改革涨价中,医药、酒类的盈利能力都不受影响,二者的毛利率安全垫较高,受上游涨价影响小。但与前两者相反,食品制造业则是下游中盈利能力受压制较明显的行业,大宗涨价主要从包装材料和食品原料两方面影响食品制造的盈利能力。从2021年1季度工业企业利润增速来看,医药和酒类的利润超过50%由销售利润率的提升贡献,但食品制造的利润主要由收入增长贡献,销售利润率甚至为负。

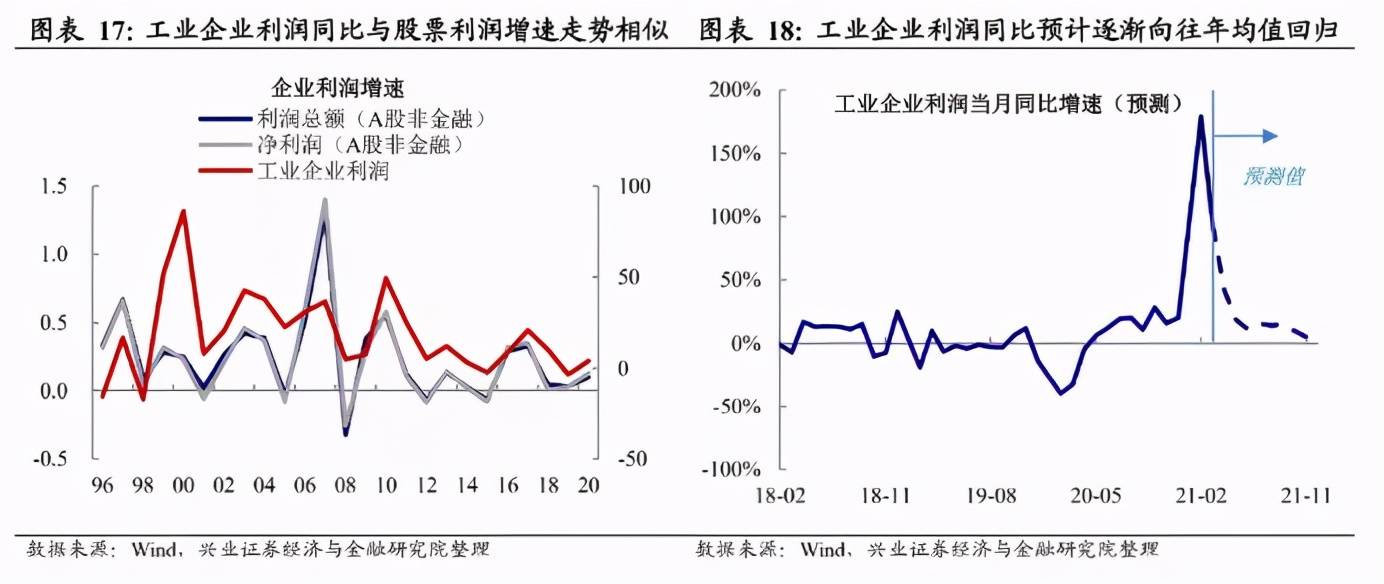

从全行业来看,企业盈利增速或逐渐回落但全年保持在较高水平。从全行业来看,历史数据显示,工业企业利润增速和A股(非金融)行业的利润增速走势高度相关。因此,高频的工业企业利润可以作为预测A股利润增速的辅助参考之一。从我们的预测来看,工业企业利润或将在今年5、6月开始向往年的均值回归,并可能在10%—20%的利润增速区间内持续一段时间,全年规模以上工业企业利润累计增速可能仍处于24%左右的高位,对全年A股盈利增速具有一定的指示意义。

大宗上涨“Price in”了多少经济回暖预期?

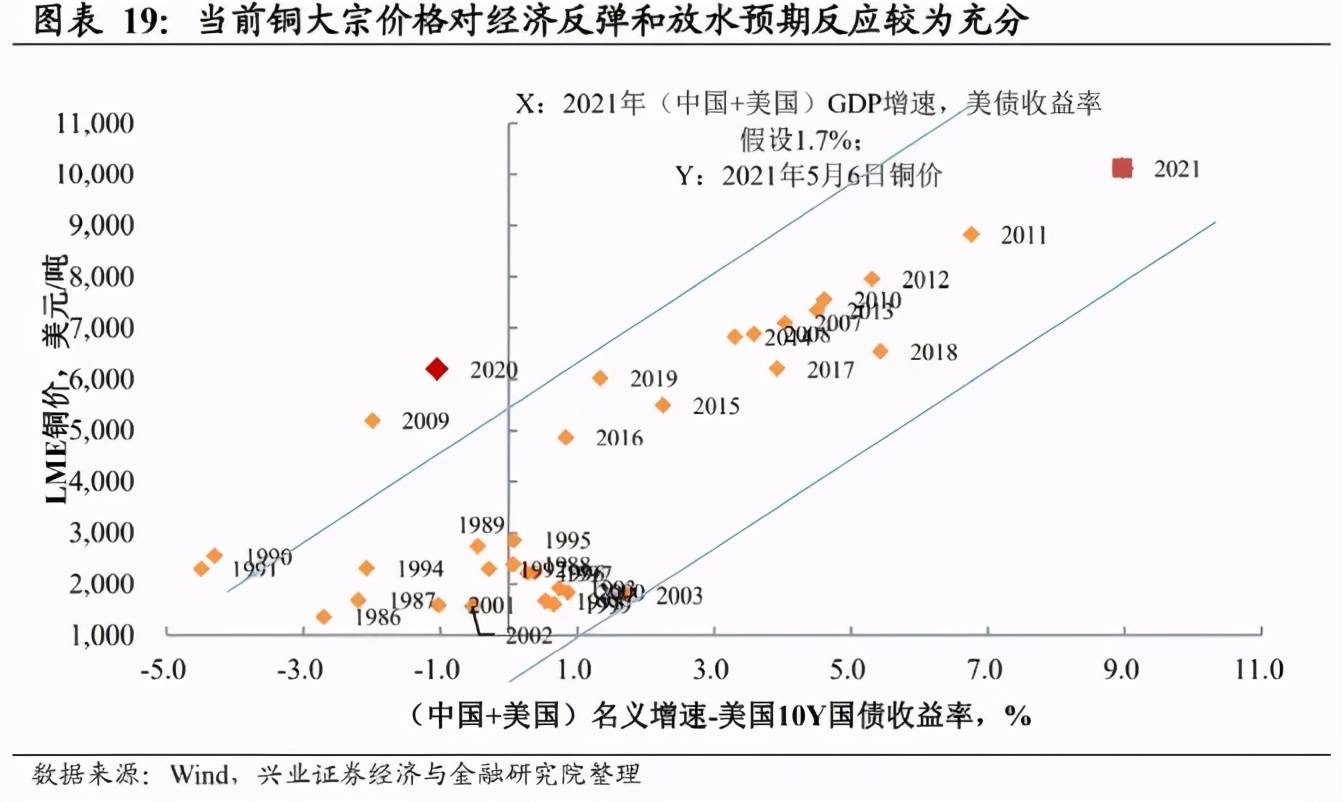

当前大宗商品价格对经济反弹和放水预期反应较为充分。从历史规律来看,大宗商品价格的上涨与全球经济恢复(以中国与美国经济增速为代表)和放水程度(以美国国债收益率为代表)高度相关,如历史铜价与两因素之和就表现出较强的线性相关性。2020年大宗铜均价高于基本面支撑,反映铜价已经在price

in未来的经济复苏预期,而当前铜价处于历史高点,与全年经济增长预期幅度相接近,对全年经济反弹和放水预期反映的较为充分。但新冠冲击带来的经济快速反弹和库存回补也具有临时性因素,在短期的供需错配逐渐消除之后,基本面的支撑也或将回落。

关注对货币政策的影响。大宗商品价格的上涨推升了通胀预期,

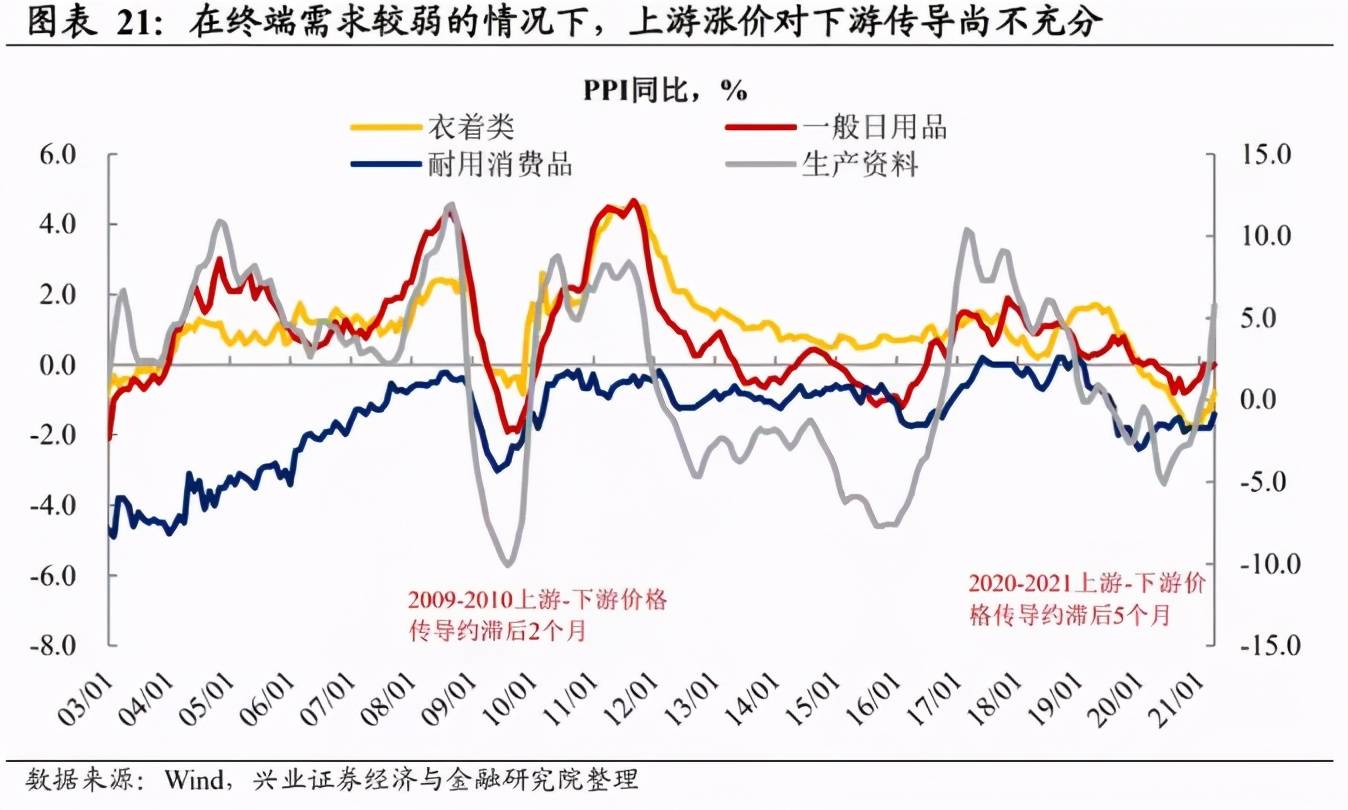

PPI在未来几个月可能上升至7%附近,但从PPI向CPI传导偏慢。本轮大宗商品价格上涨有供给端、需求侧和产业链安全等多方面因素推动,但国内终端需求仍然保持平稳。4月份政治局会议显示当前政策重心在于经济转型和解决存量债务问题,对短期输入性通胀的担忧不大。在这一背景下,货币政策可能更多保持“相机抉择”,应关注未来PPI对CPI的传导效应。

风险提示:经济、通胀变化超预期,地缘政治因素导致相关原材料价格波动。

[iframe]"[/iframe]