| 送交者: 木头强强强强[♂★★声望品衔10★★♂] 于 2021-06-28 7:33 已读 1770 次 | 木头强强强强的个人频道 |

作 者 | SIFL

来 源 | 思想库报告

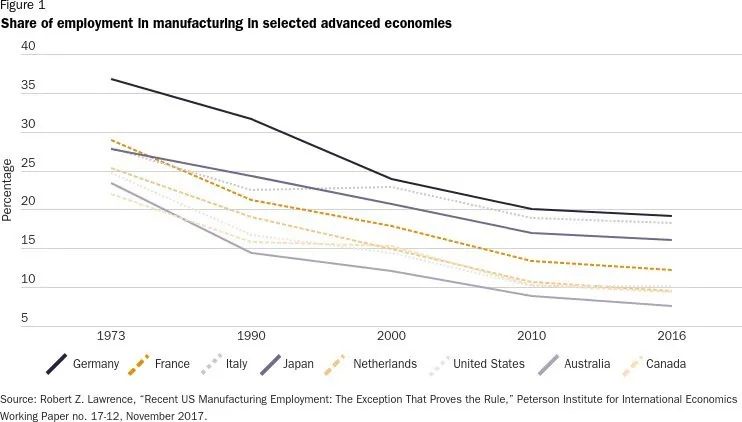

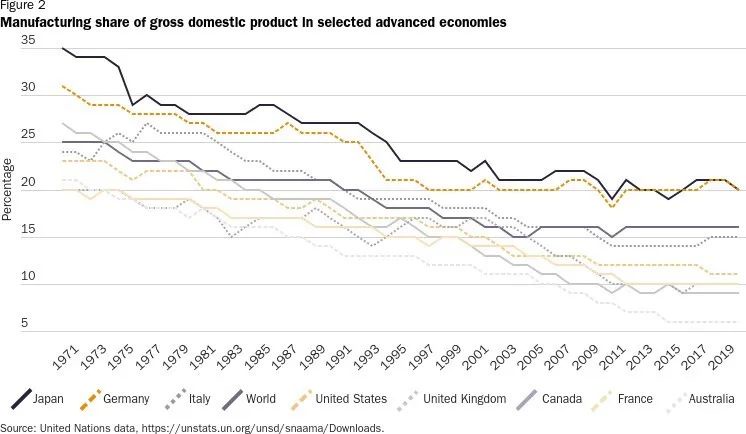

美国所谓的 “去工业化”,并不能证明美国新的工业政策是正确的。关于美国工业基础已经被几十年的自由市场 “原教旨主义” 和不作为的工业政策所瓦解的普遍观点,并没有什么道理:美国制造业就业岗位的减少(图 1)和该部门在国内生产总值中的份额的缩小(图 2),主要反映了大多数工业化国家所共有的长期全球趋势,与具体的联邦经济政策无关——无论是 “自由市场” 还是 “干预主义”。

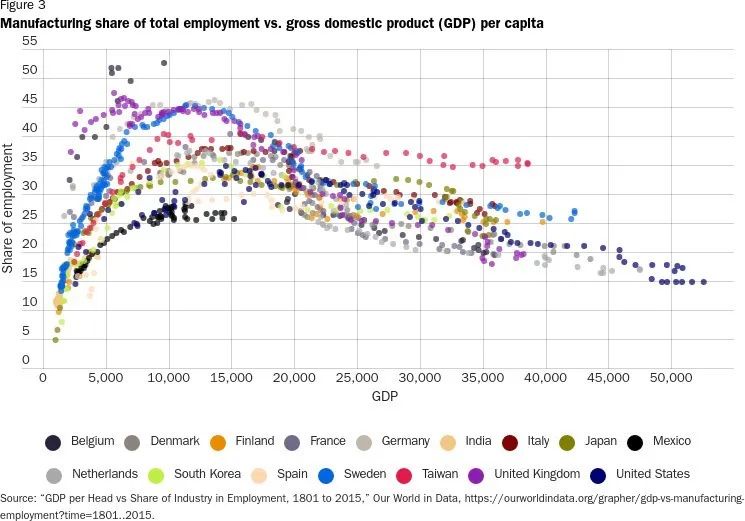

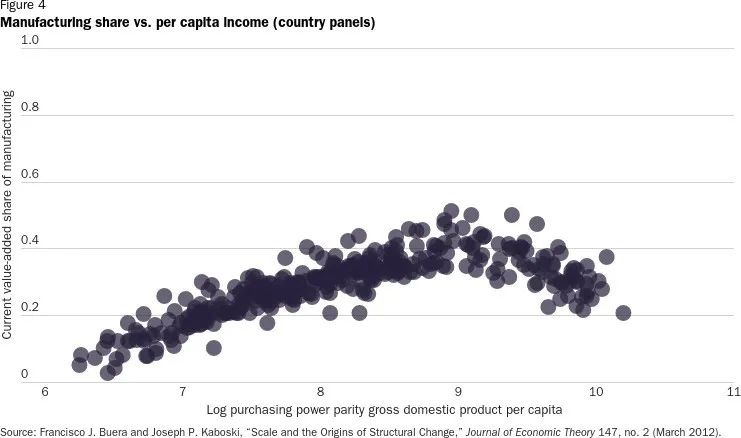

总体而言,正如图 3 和图 4 所示,美国制造业就业和 GDP 份额的历史趋势,是所有国家在变富后最终都会经历的经济发展的标准历程:

鉴于这些长期、系统性的趋势在那些既有贸易顺差又有积极、全面的产业政策的国家(如日本和德国)经历过,几乎没有迹象表明,美国新的产业政策会改变美国同样的趋势。

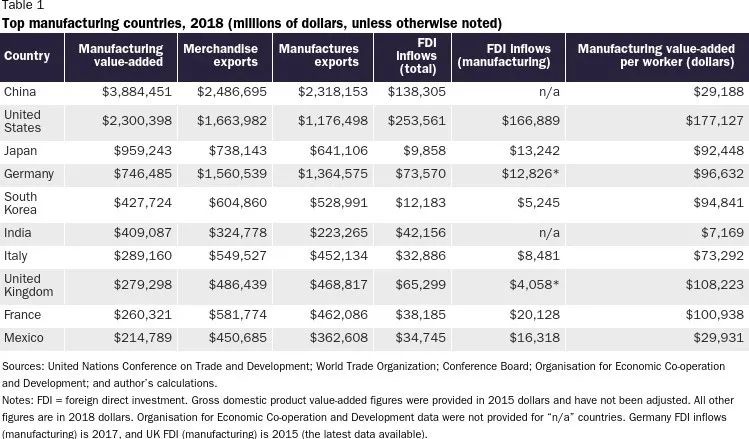

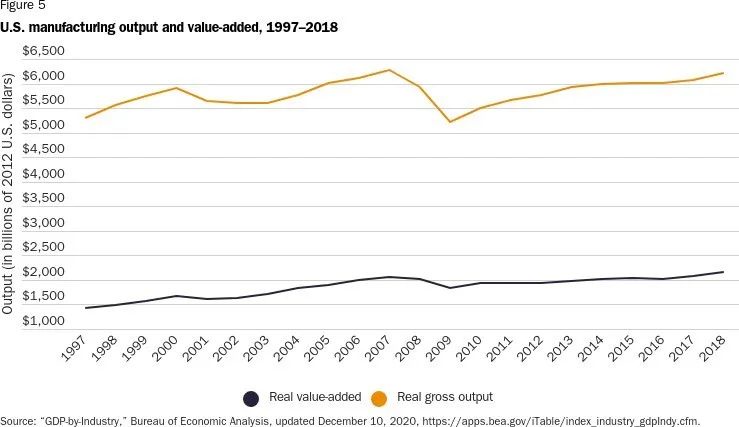

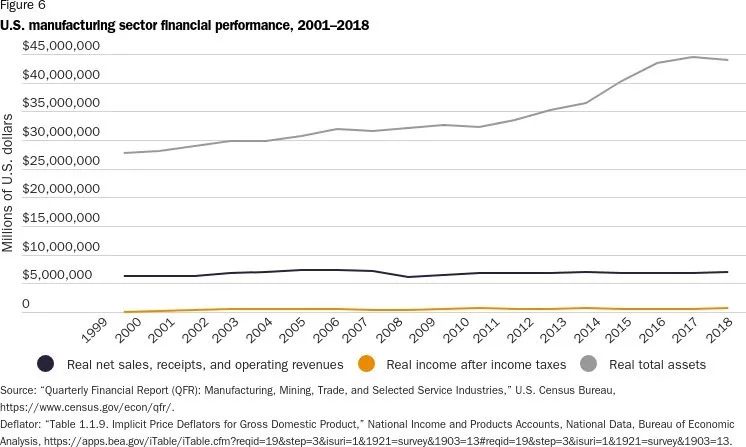

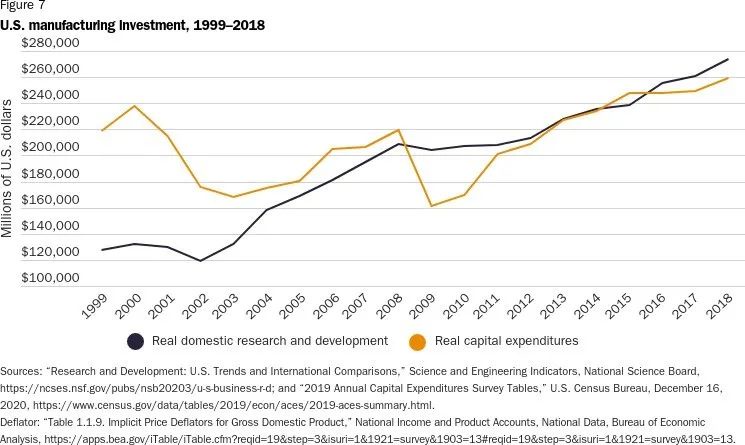

此外,表 1 和图 5 到图 7 显示,美国制造业仍然是世界上生产率最高的行业之一,并且自 20 世纪 90 年代以来一直在扩张——在产出、投资(资本支出和研发)和财务业绩方面延续了早期的趋势:

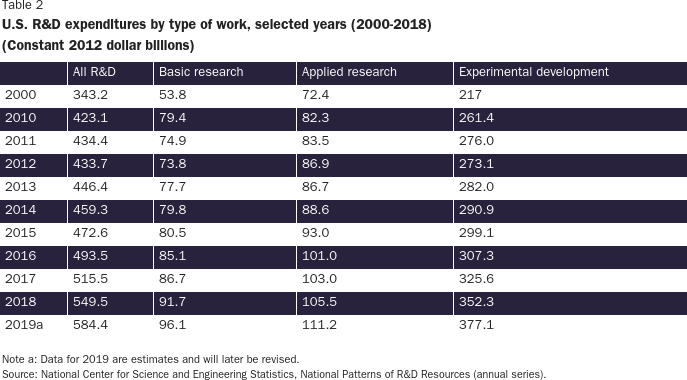

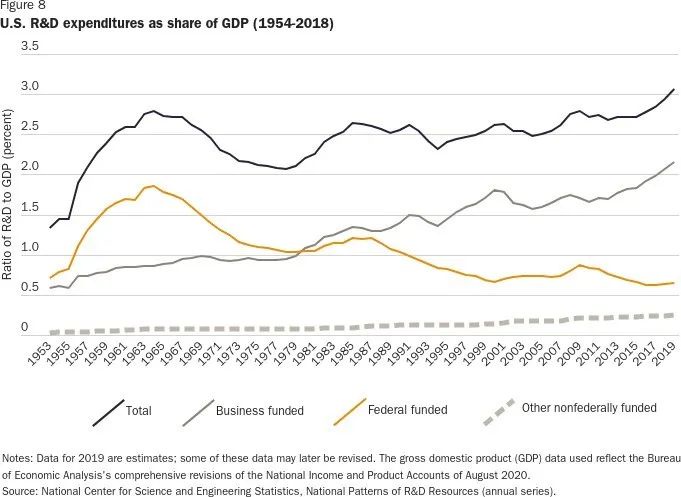

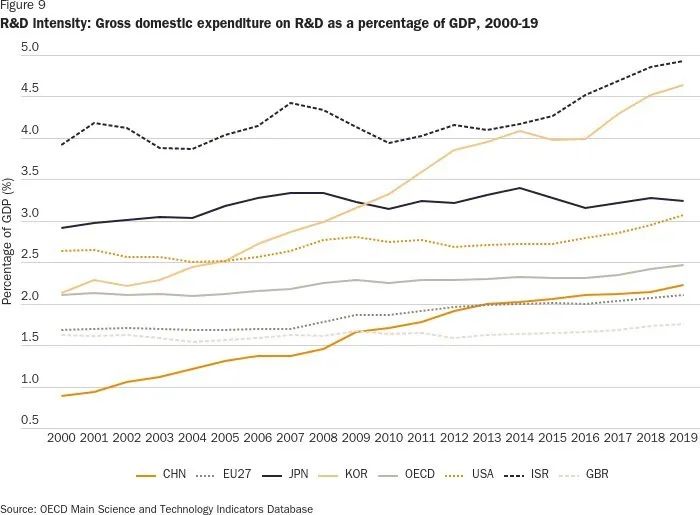

此外,如表 2 和图 8、9 所示,美国制造业的研发支出趋势,大体上与全国总体趋势保持一致,研发支出占 GDP 的比重,以及经通胀调整后的研发支出金额,都达到了历史新高。

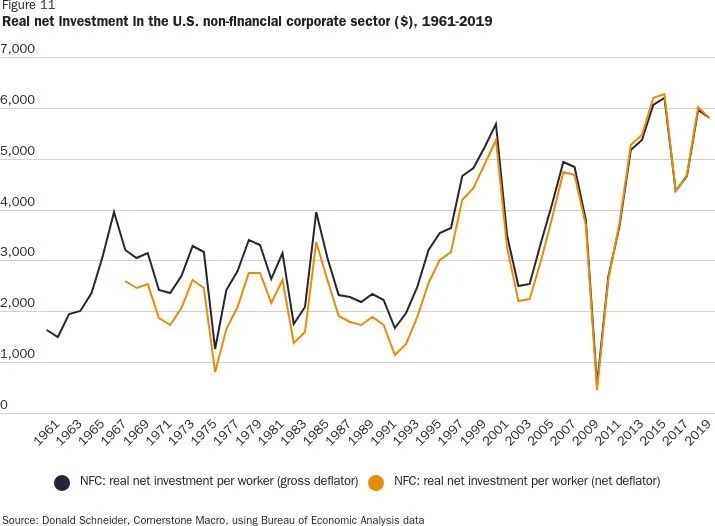

此外,正如许多专家得出的结论,美国非金融企业部门的总体净投资(即新投资减去折旧)实际并没有下降,而且如图 11 所示,人均实际净投资在 2010 年代中期达到了历史最高水平后趋于平稳。

休斯顿大学经济学家 Dietz Vollrath 的研究指出,在考虑人口增长放缓后,美国商业投资总额与经济增长之间的因果关系消失了——这肯定不是产业政策能解决的问题。

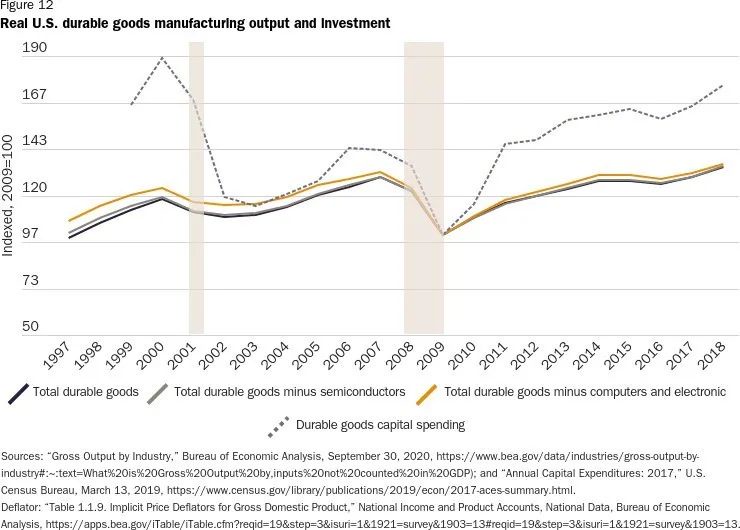

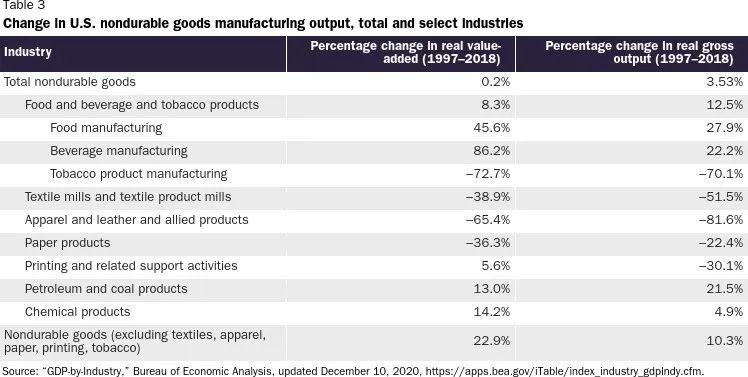

虽然一些制造业在过去几十年中毫无疑问已经衰落,但这些变化通常反映了美国和全球市场的根本变化——由贸易、技术、不断变化的消费习惯和其他趋势驱动——而不是 “疲弱” 的制造业。而且,其他行业的增长也抵消了这些下降,特别是耐用品行业(见图 12),如运输和航空航天,以及高价值的非耐用品行业,如化学品和能源(表 3)。

这些数据和其他美国制造业数据显示了一个基于自由市场力量而产生的灵活、充满活力的部门——这些力量不仅对制造业,而且对美国经济的整体健康都很重要。此外,服装、家具和其他制造业中的低工资、低技能行业的外包或自动化——尽管对直接受影响的工人来说无疑是困难的——是一个健康、有活力的经济的重要组成部分,也是美国经济发展的重要组成部分——它将资源从生产率较低的国内企业转移到生产率较高的企业。无论上述企业是在制造业还是其他部门,都是如此。