| 送交者: 灰色的快乐[★品衔R5★] 于 2021-07-16 18:18 已读 849 次 1 赞 | 灰色的快乐的个人频道 |

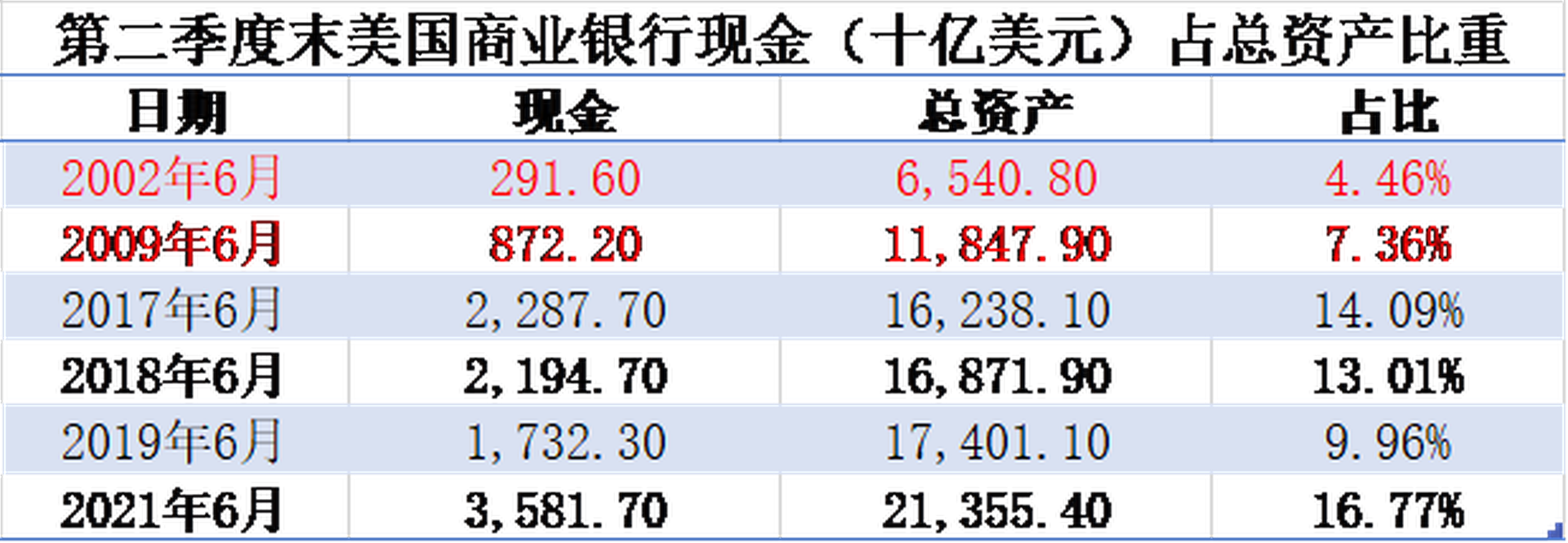

当前美元的供给严重过剩,在美联储官(Fed)网查看全美商业银行资产负债情况。最新一期的数据显示:美国商业银行持有的现金总规模高达3.58万亿美元,而2020年疫情爆发前的1月这个数字仅为1.78万亿美元,不到一年半的时间就已翻倍。另外根据数据还能计算得出:当前美国商业银行中现金占总资产比重高达16.77%。比本世纪前两次经济衰退互联网泡沫和次贷危机爆发,以及2017年至2019年经济正常发展时都高。如此多的美元堵塞在美国商业银行体系内,说明美联储放水力度远超市场需求。 6park.com

6park.com 目前美国商业银行持有大量现金无处使用。(多维自制) 6park.com

美元在世界范围内广泛流通和被储备,所以美联储不仅是美国的中央银行,也是世界的中央银行。公开透明的货币政策是维持美元公信力的手段之一,在这方面美联储做的比较高明。关于货币政策的三个目标“稳定物价、充分就业、适当的长期利率”美联储广而告之;并且通常在实行扩表缩表、加息降息这样的大动作前会对外界提前透气。更高明的地方在于美联储虽然会将货币政策目标、调整计划、操作细节这些内容广而告之,但却并没有对货币政策三大目标的优先级和上下限做出明确规定。其货币政策既能维持某种程度的透明之外,又留下了大量的可操作性空间,因为只有美联储自己拥有“最终解释权”。

在7月15日的国会听证会上鲍威尔(Jerome Powell)一面承认通胀超出预期,且持续时间更长;一面又认为通胀是暂时的,拒绝短期内缩表。美联储拒绝缩表给出的理由是:美国经济复苏距取得“实质性进一步进展”尚有距离。至于什么是“实质性进一步进展”美联储却没有给出明确定义。有意思的是7月14日美联储褐皮书还称经济“温和到强劲增长”。

货币政策对经济的促进作用不是无止境的。当货币存量超出实体经济的信贷和金融体系的流动性需求之后,持续宽松的货币政策不仅无异于经济复苏,反而有可能带来投机泡沫。有着身后经济学功底的鲍威尔以及他的同僚们不可能不知道这点,美联储无视高通胀或许有其他更深层的目的。

7月15日美国参议院多数党领袖舒默(Chuck Schumer)表示:将于下周一提出动议,决定下周三就两党基础设施法案进行程序性投票。白宫也表示目前3.5万亿美元的预算和解法案框架反映了拜登的优先事项。从2002年起美国财政预算就连年赤字,民主党人这项预算法案的资金来源只能依靠再度扩张国债规模。想要国债扩张不对短期金融系统和宏观经济造成波动,就得让金融体系内的流动性过剩冗余。这或许就是美联储坚持短期不缩表的原因。另外现存大量的流动性能够降低美国政府发行国债的成本。7月中旬美国财政部发行的380亿美元10年期国债,中标收益率仅有1.371%,是2月以来最低水平。

货币政策、财政政策、产业政策是政府影响经济的三大手段。美国的货币政策已经用到极致;财政政策上拜登(Joe Biden)政府与特朗普(Donald Trump)完全相反,主张对企业加税;对美国来说,无论是未来经济持续增长的原动力,还是与国际竞争,都迫切需要拜登政府在产业政策上发力。美联储极度宽松策略可以给拜登政府主导的产业政策提供更多腾挪闪躲的空间。

也许美联储货币政策最根本的目标不是人们长期认为的:稳定物价、充分就业、适当的长期利率,而是维护美国国家利益。只不过在经济常态时那三个目标恰好符合美国利益。当面临外部竞争压力时美联储可以暂时抛弃通胀、就业这些目标。在这方面已有先例,上世纪六十年代美越战争期间,美国为弥补双赤字超发货币,加速布雷顿森林体系瓦解。因此在当前世界地缘政治新格局演化的背景下,美联储货币政策不能以常理度之。 6park.com

6park.com