| 送交者: 笨啊笨[♂☆★★DoctorateCandidate★★☆♂] 于 2021-08-18 11:45 已读 670 次 | 笨啊笨的个人频道 |

来源:一瓣

作者:邵宇(东方证券首席经济学家、总裁助理,中国首席经济学家论坛理事)、陈达飞(东方证券宏观研究员、财富研究中心主管)

编辑 搜图 关于美联储退出非常规货币政策问题,还可参考:1. 历史的回声、数据的噪声和美联储的“心跳声” ;2. 美联储QE退出路径:警惕下半年不达预期的通胀大缓和 等

20世纪70年代中叶以来,美国贫富分化问题日渐突出,这在收入和财富分配和消费行为中都有体现。一般认为,其原因主要是结构性的,如技术进步、人口结构和全球化等。美联储货币政策目标并未明确包括分配的维度,但分配格局的恶化却直接影响到“物价稳定”和“最大就业”目标的实现,因为贫富分化是导致经济长期停滞、压抑自然利率[1]和物价水平的重要原因。所以,如何更好的调节收入分配已经成为美联储货币政策的题中之意(Powell,2021)。

经济周期的一个特征事实是,不同群体在经济衰退中受到的负面影响和在经济繁荣中获得的收益有较大差异。一般而言,弱势群体具有高贝塔特征,在经济衰退中受到的负面冲击更显著,却只能在经济繁荣持续一段时间后才能收益。不同群体的收入结构有明显差异,它们也具有不同的周期敏感性和利率敏感性,所以,货币政策天然具有分配效果(Feiveson

et al., 2020)。

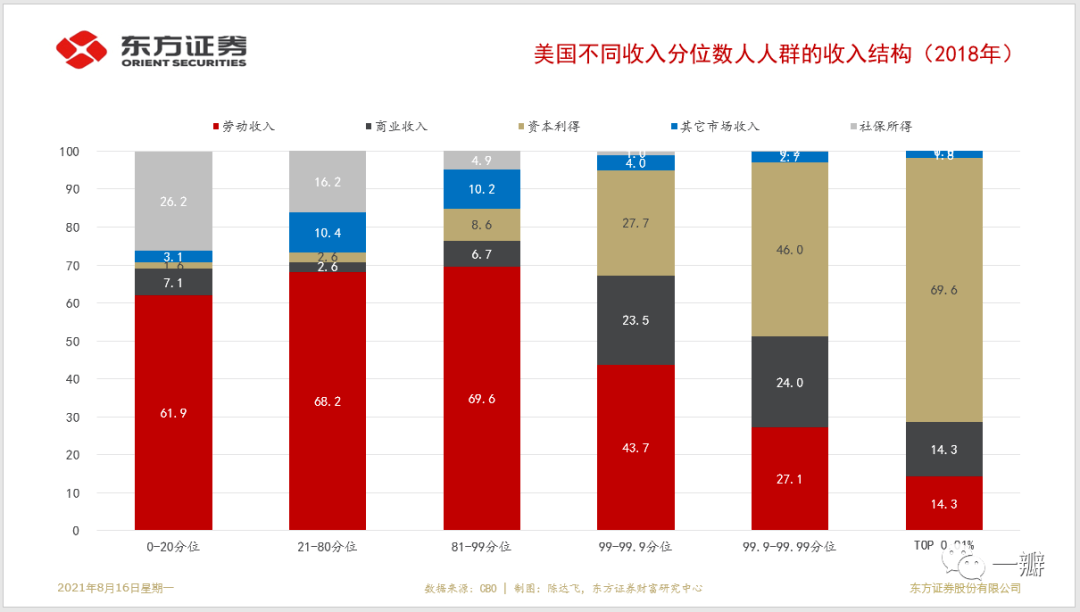

编辑 搜图 编辑 搜图 可以从居民的收入流量结构或财富存量结构中来理解(图1):第一,收入水平越低,劳动收入占比越高,资本利得收入占比越低;第二,与之相对应,财富水平越高,权益和固定收益类资产占比越高,住房资产占比越低。40多年来,中低收入者的真实工资水平基本处于停滞,甚至是下降状态,他们也很少能从美国繁荣的资本市场中获益;反之,高收入人群不仅工资涨幅可观,同时还能从资本市场获得更多资本利得收益。即使是在2008年之后的经济衰退期间,由于量化宽松政策带来了资本市场大繁荣,富裕阶层也是受益者(米恩和苏菲,《债居时代》)。预防再次出现大萧条或“日本式”通缩的货币政策间接加剧了贫富分化,进而压缩了货币政策空间。

图1:美国不同收入分位数人人群的收入结构(2018年)

编辑 搜图 数据:CBO,东方证券财富研究中心

贫富分化主要是在经济波动中实现的,尤其是在经济衰退时期。实证研究表明,在经济衰退中,最富有家庭的总失业成本相当于一生消费的2%,而低收入家庭的这一比例高达5%(Kruegeret

al.,2016)。所以,降低经济衰退程度和频率的货币政策策略可能会降低经济不平等(Feiveson etal.,

2020),反过来,也有助于降低货币政策面临“零利率下限”约束的风险。美联储2020年修订的新货币政策框架就考虑到了货币政策的分配效应。

如果考虑新货币政策框架,当前美联储延迟Taper的理由也是充分的。一方面,后疫情时代,由于基期效应、史无前例的逆周期政策和劳动力参与率的变化等原因,官方失业率(U3[2])数据的噪声较大,严重低估了真实失业水平;另一方面,更重要的是就业复苏的“K型”特征,低工资、低学历、边缘族裔或高龄人群等“弱势群体”的就业人数与疫情前仍有较大缺口。

就业市场的“非实质性”进展成为美联储退出QE的“绊脚石”,但悖论在于,宽松的货币政策主要作用于劳动力需求,但当前的短板在于劳动力的供给。供求缺口推动的工资上涨又会传导到物价,致使货币政策陷于两难境地。从目前的美国经济运行的情况看,美联储货币政策的主要矛盾正在从“最大就业”目标转向“物价稳定”目标。

一、被低估的失业

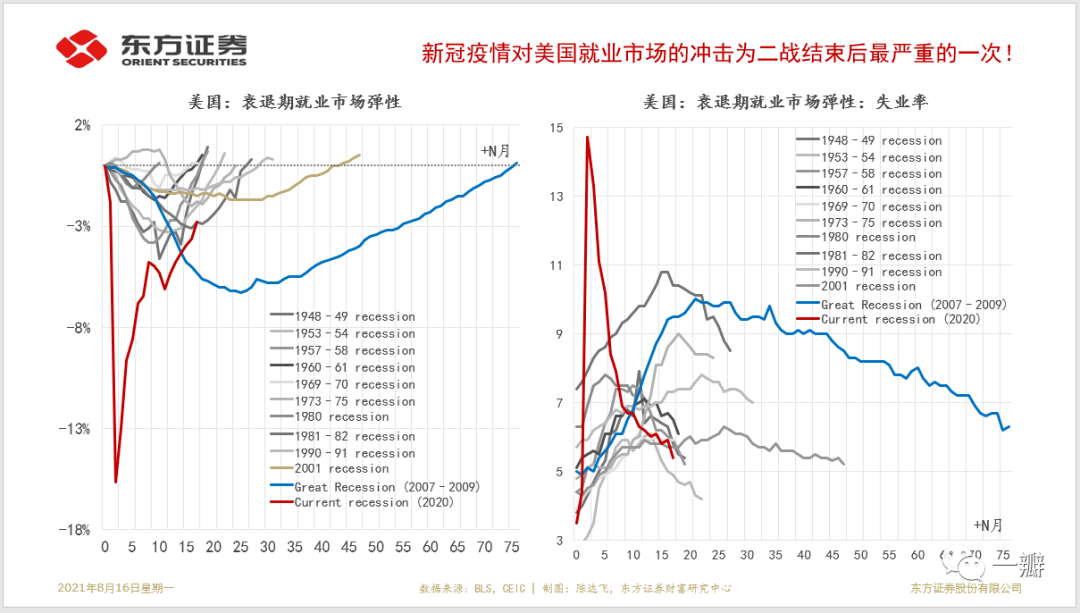

以NBER划分的周期为依据,对比衰退期不同时点上的就业人数和失业率可知,新冠疫情对美国就业市场冲击的强度为二战结束以来之首(图2)。峰值时,就业人数相比减少15.63%。失业率最高达到14.7%。当然,这一次也是历史上复工速度最快的。这是由疫情冲击和防疫政策的特殊性带来的。2007-2009年金融危机时期,直到76个月之后,就业人数复原,而此时的失业率仍比大危机之前高1.3个百分点。直到2021年7月,相比疫情之前,就业人数和失业率分别还有2.7和1.9个百分点的缺口。

图2:新冠疫情对美国就业市场的冲击

编辑 搜图 数据:BLS,2020,东方证券财富研究

说明:以NBER衰退周期的起始点为参照。

后疫情时代的美国劳动力市场可用“冰火两重天”来描述——供给侧冷清,需求侧旺盛。供给侧,劳动力参与率和转换率都显示就业意愿显著低于疫情之前。需求侧,截止到2021年5月底,非农职位空缺总数已经超过900万[3],职位空缺率高达6%,两者均为本世纪以来的峰值。接近3%的离职率也表明求职者信心十足。从2021年初以来不同分位数和技能的劳动者的工资涨幅来看,低工资或低技能劳动者的短缺更为严重[4]。这种供不应求的结构形成了典型的“卖方市场”[5]。

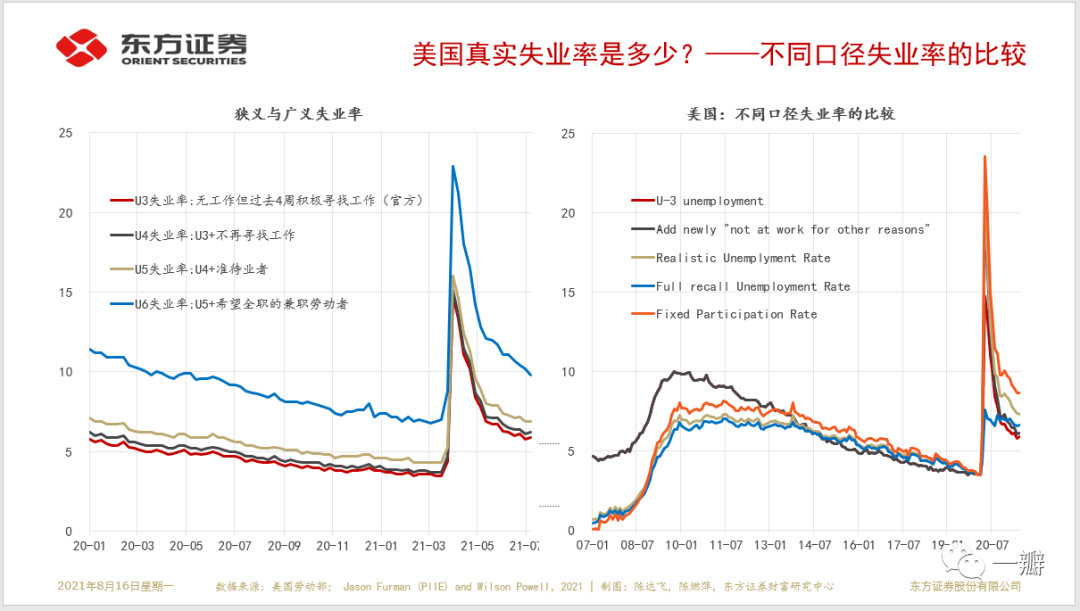

截止到2021年7月,美国劳工统计局公布的官方失业率已经从2020年4月的峰值(14.8%)下降到5.4%,但这低估了真实失业水平。美联储的目标是实现最大就业,而非简单的最小化失业率。常态下,失业率能够较好的刻画劳动力市场的“松弛”(slackness)程度(Aaronson

et al., 2012),但在经济面临较强的负面冲击时,由于劳动参与率和就业意愿的变化,失业率往往会发出错误的信号(Kaplan et

al.,2021)。

美联储在评估劳动力市场状况的备忘录[6](Aaronson et

al.,2012)中系统阐述了失业率指标的优势和局限性,解释了劳动力参与率的变化如何影响失业率指标的有效性。美联储常用(相对意义上的)“失业缺口”来评估劳动力市场松弛程度。由人口结构决定的劳动参与率的趋势性变化会反映在自然失业率的估计中,“失业缺口”对此具有一定的“免疫”效果,不会扭曲真实信息,但如果是受周期性因素干扰,失业率就会失效。例如,在劳动需求较旺的时候,非劳动者转换为劳动者的数量会增加,就业人数也会增加,释放的是一种积极的信号,但失业率并不一定会下降——分子和分母同时增加,但幅度不等。与之相反,在经济衰退期间,失业人数增加,如果其中一部分转变为挫败工人(discouraged

workers)而离开劳动力队伍,失业率反而可能会下降,但这并不意味着就业状况在改善。

“没有一个单一的劳动力市场指标能够准确地捕捉到就业缺口的大小,或识别出在不给通胀带来过度上行压力的情况下,强劲的劳动力市场何时能够持续。”[7]所以,美联储会综合考察失业率、劳动力参与率、工资、平均每周工作小时数、职位空缺率、初次领取失业救济金人数、临时失业与永久失业人数的比较,以及企业和消费者的预期等。其中,劳动年龄人口的参与率(或就业率)是美联储最喜欢参考的单一指标[8],尤其是在经济大幅波动时期(Powell,2021;Brainard,2021)。

后疫情时代,美国就业复苏迟缓与疫情冲击的特殊性和救助政策有关。根据美国Census

Pulse调查[9],“没有工作的原因”按重要性从高到低排序依次为:提前退休人数激增;对孩子或老人家庭护理责任的增加;生病或残疾(与新冠肺炎疫情无关);由于COVID-19的原因被解雇;不愿意工作;担心感染或传播COVID-19;雇主破产等。其中,“因照顾小孩或老人”而没有工作的人数合计950万[10],“因为新冠被解雇”的人数为600万,“担心感染或传播COVID-19”的人数近300万。统计上直接表现为劳动力参与率的下降。

截止到6月底,美国(总体)劳动力参与率已经从2020年4月的60%反弹至62.1%,但仍比疫情之前(63.4%)低1.3个百分点。由于失业率的计算只考虑到了劳动人数(就业人数+没有工作但过去4周内积极寻找工作的人数),并未考虑劳动者身份的转换[11],也未考虑人口结构变化。所以,失业率指标失真了。如果调整劳动力参与率的变化,美国的实际失业率仍高达8.6%(Furman

and Powell

III,2021)。按美国劳工统计局(BLS)最广泛的口径计算,美国的失业率仍高达10%,大致相当于2020年5月的水平(图3)。

图3:不同口径失业率的比较

编辑 搜图 数据:BLS,WIND,Furman and Powell III,2021.东方证券财富研究

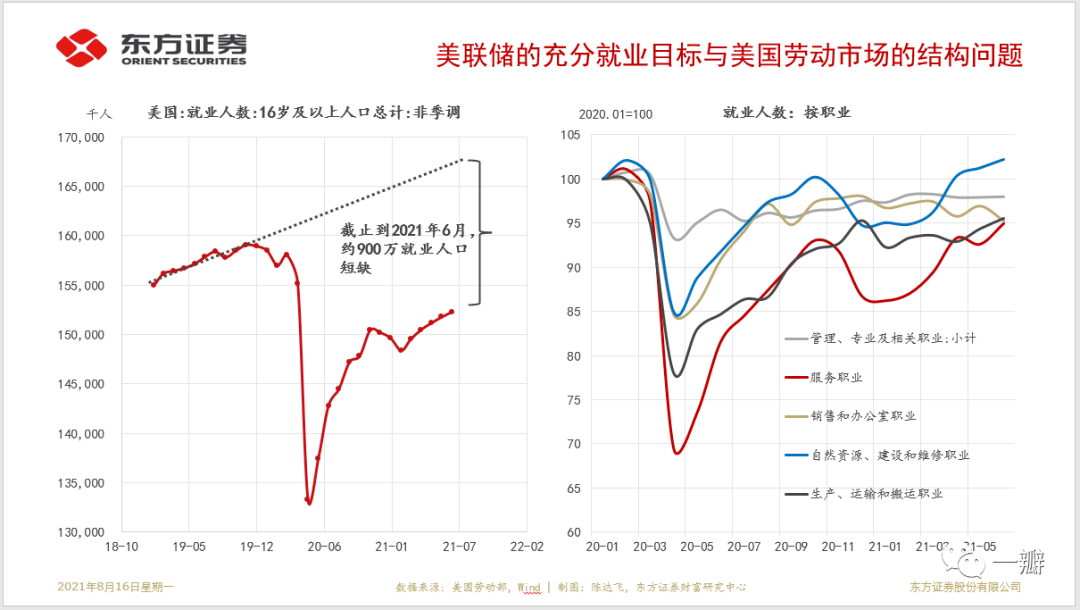

在2021年中期货币政策报告中(FED,2021),美联储引用了BLS的估计认为,如果考虑疫情爆发以来退出劳动力市场的工人,以及被错误地归类为非劳动参与者的临时裁员工人[12],6月份的实际失业率约为8.7%[13],高于官方失业率2.8个百分点[14]。这远远高于美联储收紧货币政策的触发条件(6.5%是重要门槛)。并且,就业的改善在边际上还出现了停滞,甚至是倒退的情况[15]。截止到2021年7月初,相对于疫情之前的趋势而言,美国总就业人数仍有约900万缺口(图4)[16]。受疫情影响最显著行业包括医院、酒店、旅游、餐饮、交通运输等服务业。

图4:美国的就业尚未恢复到疫情之前的水平(截止到2021年6月)

编辑 搜图 数据:BLS,WIND,东方证券财富研究

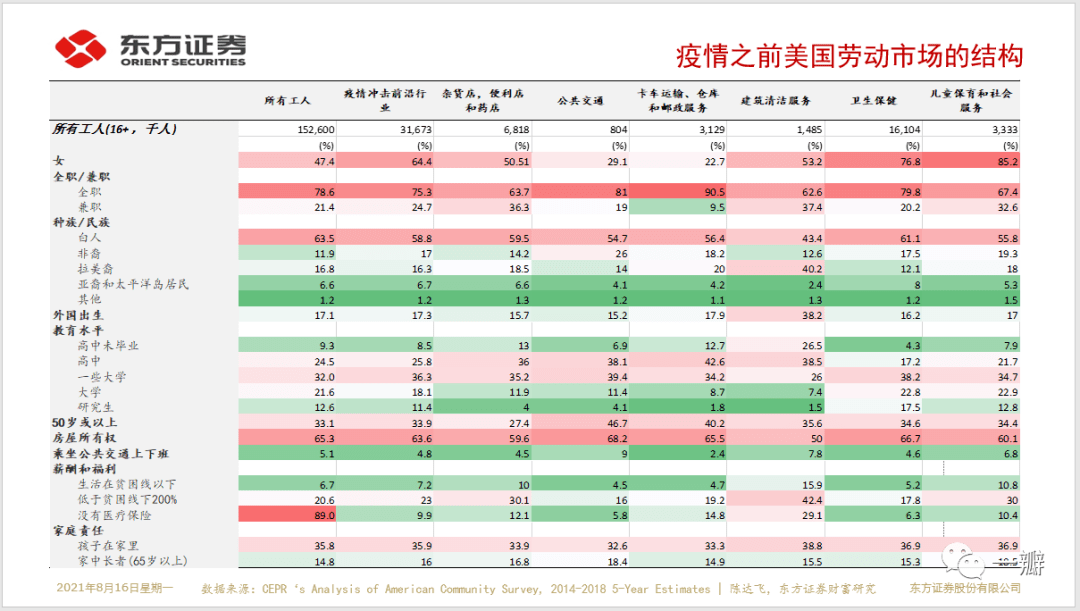

从疫情之前不同行业就业人员的结构(表1)可以理解,为什么“弱势群体”受疫情影响更为显著。在受疫情影响的6大“一线行业”中,共有约3,200万从业者,占16岁以上总就业人数的比例为21%。从族裔结构上看,白人在前沿行业中分布的比例(58.8%)均低于其平均值(63.5%),非裔(17%)高于其平均值(11.9%),拉美裔(或西班牙裔,16.3%)大致相等(16.8%)。分学历水平而言,大学本科和研究生在前沿行业中分布的比例较其平均水平更低,高中(25.8%)和部分大学(36.3%)则高于其平均值(24.5%和32%)。根据美国城市研究所(Urban

Institute)的实时跟踪数据,相比疫情之前,美国有470万低薪岗位“消失了”[17]。

表1:疫情前美国不同行业的就业人员结构

编辑 搜图 数据来源:CEPR ’s Analysis of American Community Survey, 2014-2018 5-Year Estimates,东方证券财富研究

所以,新冠病毒有种“恃强凌弱”的特征。综合而言,按工资将劳动者分为三组[18],相比疫情前(2020年1月),截止到2021年5月底,最高工资岗位的就业人数已经净增加了7.4%,中等工资岗位就业人数与疫情前持平,低工资岗位比疫情前低22.2%。也可以工资的中位数(年薪37K)为界分为两组,中位数以上增长5.1%,中位数以下减少了11.7%。由此可见,弱势群体显然处于更加不利的境况[19]。就业的“K型”复苏加剧了贫富分化。这与拜登新政的目标不相符,也是货币政策更加注重分配效应的原因。

二、美国劳动力市场的不公平

对于美国社会和白宫政策而言,分配是主要矛盾。对于美联储而言,就业是主要矛盾。二者的连接点在于,“最大就业”是实现分配正义的最有效途径之一。这不仅要求美联储烫平经济周期,还要求其将劳动力市场尽量长时间地维持在高压状态(Bernstein[20],2018)。

失业率的群体差异美国劳动市场的不公平由来已久。依据族裔、学历、行业、是否全职、年龄和性别等维度均可将劳动者划分为弱势群体和优势群体。弱势群体包括:非裔、西班牙裔等边缘族裔;高中及以下学历就业者;个人护理、运输等低薪服务业从业者;兼职,或拿小时工资劳动者;25岁以下年轻就业者;和女性。当然,不同组别内部,弱势群体与优势群体的差异也是不同的。

就业的群体差异可分别从失业率、劳动力参与率和工资水平(或涨幅)来考察,还可以进一步考察它们的周期敏感性。一般而言,弱势群体的失业率更高,劳动力参与率和工资水平更低,且都具有高贝塔特征,即对经济波动更敏感(Aaronson等,2019)。例如,当经济遭遇负冲击时,非裔和西班牙裔劳动者的失业率的平均增幅远高于白人。

阶层分化还体现在时间维度。弱势群体往往是最先被解雇和最后被雇佣的——在劳动市场复苏的早期(失业缺口为正),受益的主要是优势群体,只有当劳动力市场呈现出“高压”(high-pressure)状态(失业缺口为负)之后,弱势群体才更加受益。他们与优势群体的失业率差距会缩小,工资涨幅甚至更高。所以,劳动市场的高压状态维持地越长,就越有助于推动社会阶层的公平。

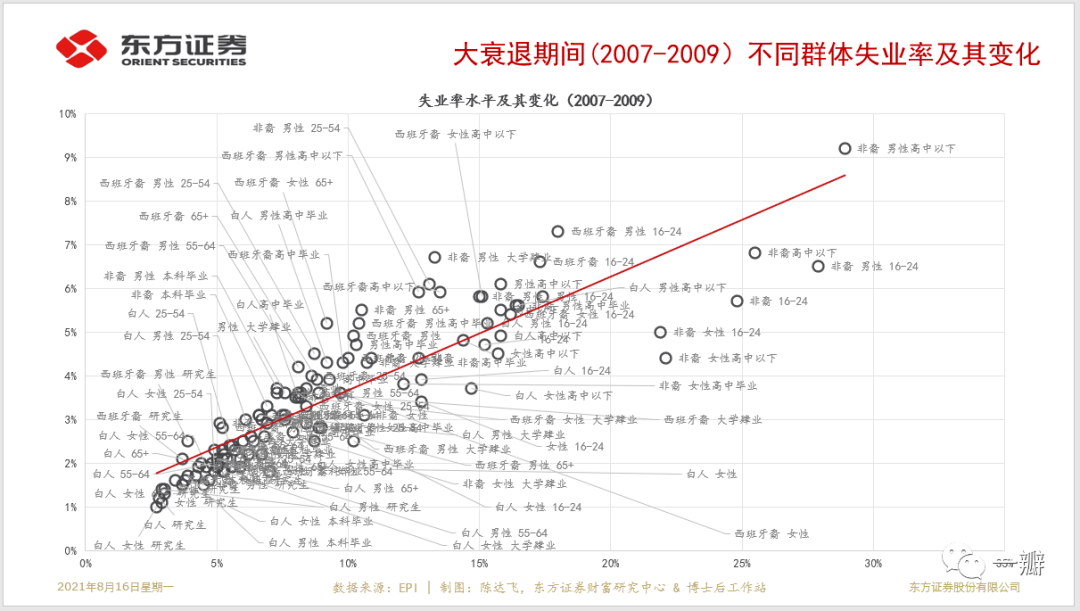

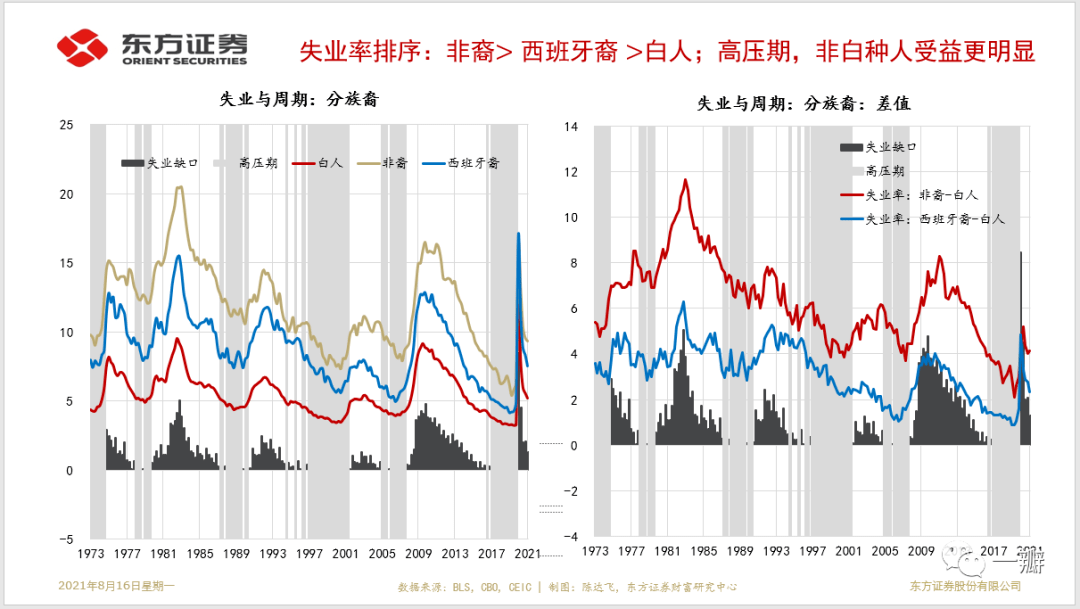

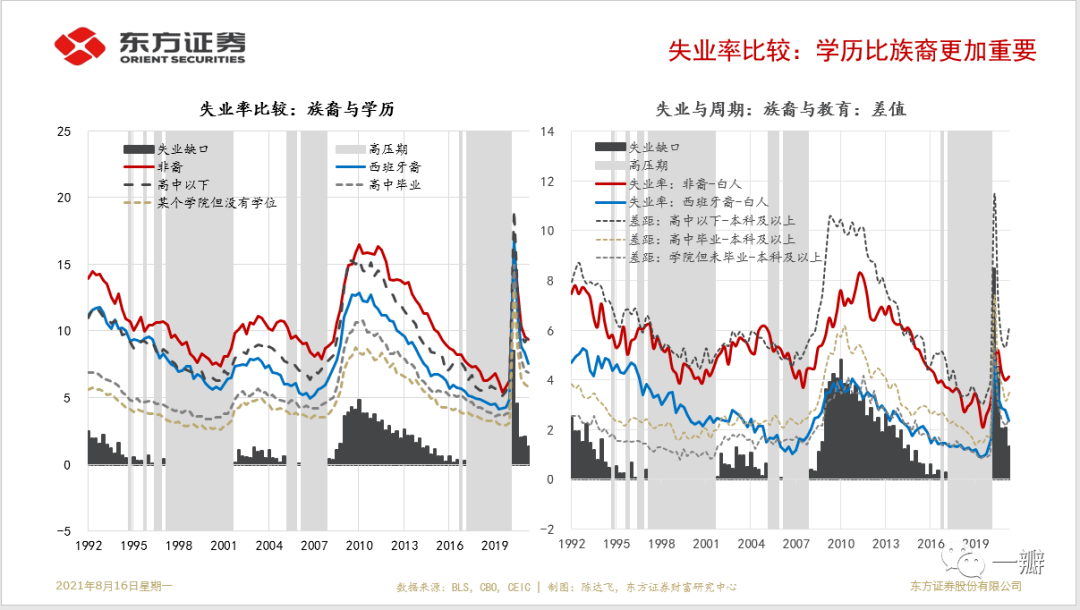

在所有导致就业分化的因子中,族裔、受教育程度和年龄的显著性高,性别差异不显著。分族裔来说(图5),近半个世纪,非裔和西班牙裔失业率在任何时点都高于白人,相对失业率[21]的平均值分别为6.3%和3.2%。相对失业率具有显著的逆周期特征,在经济衰退期间(失业缺口为正),非裔和西班牙裔的相对失业率更高。

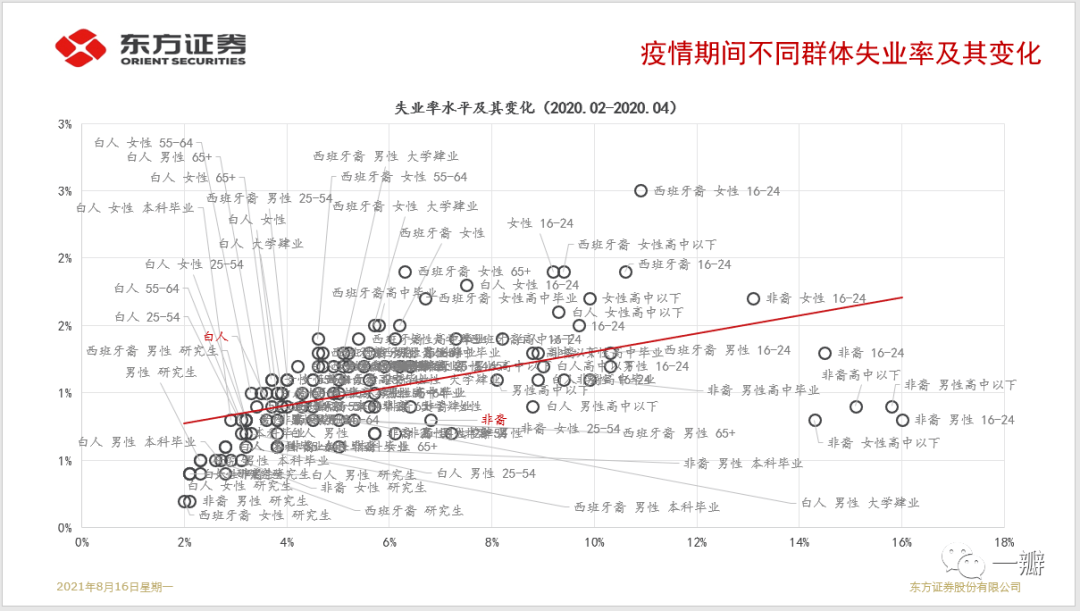

比如,在1980-1983年沃尔克治理通胀期间,所有族裔的失业率都快速攀升,但非裔的相对失业率从1979年底的7%升至11.67%的历史性高位,西班牙裔则从2.8%升至6.3%。2008年全球金融危机也显著加剧了就业的种族分化。新冠大流行之前,种族分化已经降至历史性低位,非裔和西班牙裔的相对失业率分别为2.1%和0.9%。新冠期间,又分别上升至5.2%和4.8%。截止到2021年6月,已分别下降至4.1%和2.3%,两倍于疫情前。

图5:就业的种族差异

编辑 搜图 数据来源: BLS,CBO, CEIC,东方证券财富研究

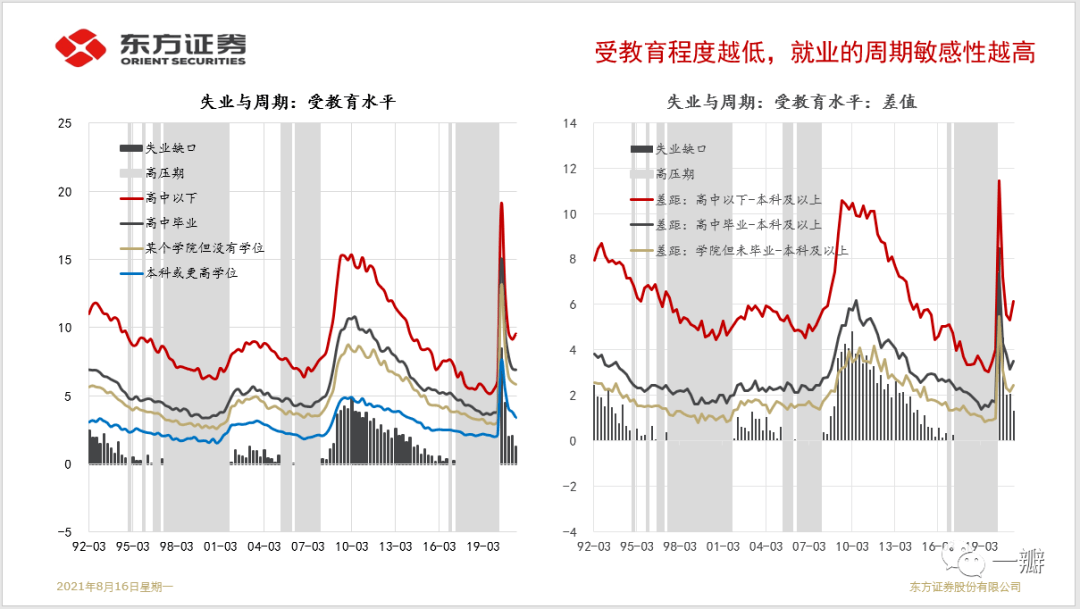

按学历将劳动划分为:高中以下、高中毕业、学院肄业[22]和本科及以上(包括研究生学位),也能观察到类似的群体差异——学历越高,失业率水平和周期敏感性越低。近三十年绝对失业率平均值从高到低依次为9.1%、5.7&、4.7%和2.8%(图6)。“高中以下”的相对失业率[23]显著高于“高中毕业”和“学院肄业”两个群体。近三十年来,“高中以下”的相对失业率为6.2%。“高中毕业”和“学院肄业”的相对失业率的均值分别为2.9%和1.9%。不同学历层次劳动者的周期敏感性也有显著差异。“高中以下”群体的周期敏感性远高于其它三组,在全球金融危机和新冠大流行期间,其相对失业率均超过10%。

图6:就业的学历差异

编辑 搜图 数据来源: BLS,CBO, CEIC,东方证券财富研究

种族和学历比较而言,低学历在劳动力市场上的相对劣势更加显著,且有加剧的趋势。五个相对弱势群体的绝对失业率从高到低的次序为:非裔高中以下西班牙裔高中毕业学院肄业;相对失业率的排序为:高中以下高中毕业学院肄业西班牙裔(图7)。公平总是相对而言的,教育是划分阶层更重要的维度。

“高中以下”和非裔都是各组中最弱势的群体,前者的相对失业率比后者高1个百分点。上世纪90年代初至2008年,两个群体的相对失业率水平和走势紧密相连,“高中以下”略微高于非裔,但全球金融危机之后,两者出现了明显的背离。无论是大危机,还是大流行期间,“高中以下”群体的相对失业率的上升幅度都更加显著。在大危机期间,“高中以下”群体的相对失业率从5%升至11%,非裔从3.7%升至8.3%。大流行期间,前者从3%升到了11%,后者从2.1%升到了5.2%。

比较“西班牙裔”和“高中毕业”和“学院肄业”的相对失业率也可以发现类似特征。西班牙裔的平均绝对失业率高于后两者,平均相对失业率位于后两者之间——“西班牙裔”为2.75%,“高中毕业”为2.9%,“学院肄业”为1.9%。上世纪90年代至本世纪初,“西班牙裔”的相对失业率一直高于后两者,但下行趋势更明显,所以,截止到全球金融危机之前,其相对劣势地位已经低于后两者,目前大致与“学院肄业”相当。由此可见,“知识改变命运”。

图7:就业的族裔差异与学历差异的比较

编辑 搜图 数据来源: BLS,CBO, CEIC,东方证券财富研究

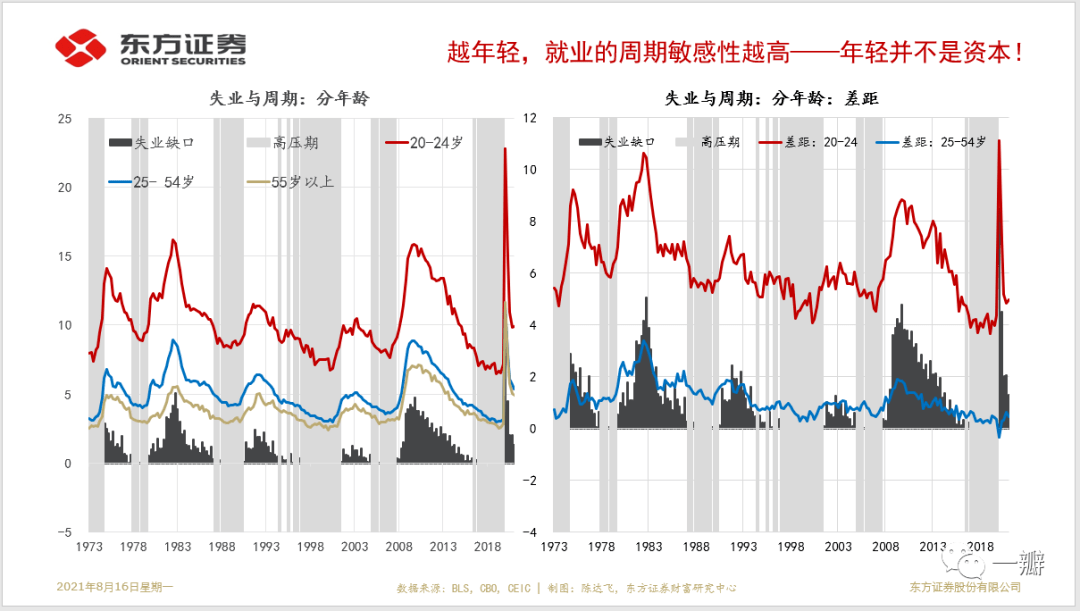

分年龄段而言,20-24岁劳动者的失业率显著高于25岁以上年龄段(25-54岁和55岁以上)。平均而言,近半个世纪以来,20-24岁劳动者的失业率为10.3%,相对失业率为6.3%(图8)。

不同年龄段劳动力参与率的差异既不能解释相对失业率的差异,也不能解释相对失业率的波动。1973-1983年,20-24岁与25-54岁年龄段的劳动力参与率水平相当,期间处于升势,均值约75%。1984年之后,两者出现了背离,虽然都在下降,但前者下降幅度更大。截止到2020年2月,20-24岁劳动力参与率已经下降到72%,后者仍为83%。1984年之前,虽然两者劳动力参与率相当,但20-24岁劳动者的相对失业率和周期敏感性依然较高。1984年之后,虽然20-24岁的劳动力参与率在下降,但相对失业率不仅没有扩大,反而呈下降态势。类似的,20-24岁劳动力参与率一直高于55岁以上人口,但前者的绝对失业率和相对失业率都要高于后者。所以,不同年龄段失业率的差异并非统计意义上的,本身就反映的是就业的竞争力,而这背后又是人力资本的积累。

图8:就业的年龄差异

编辑 搜图 数据来源: BLS,CBO, CEIC,东方证券财富研究

分性别而言,1973年以来,男性与女性的平均失业率基本相同,分别为6.28%和6.33%,但男性失业率的周期敏感性略高于女性。例如,2009年底,男性失业率升至11.0%,女性升至8.5%,二者相差3.5个百分点。

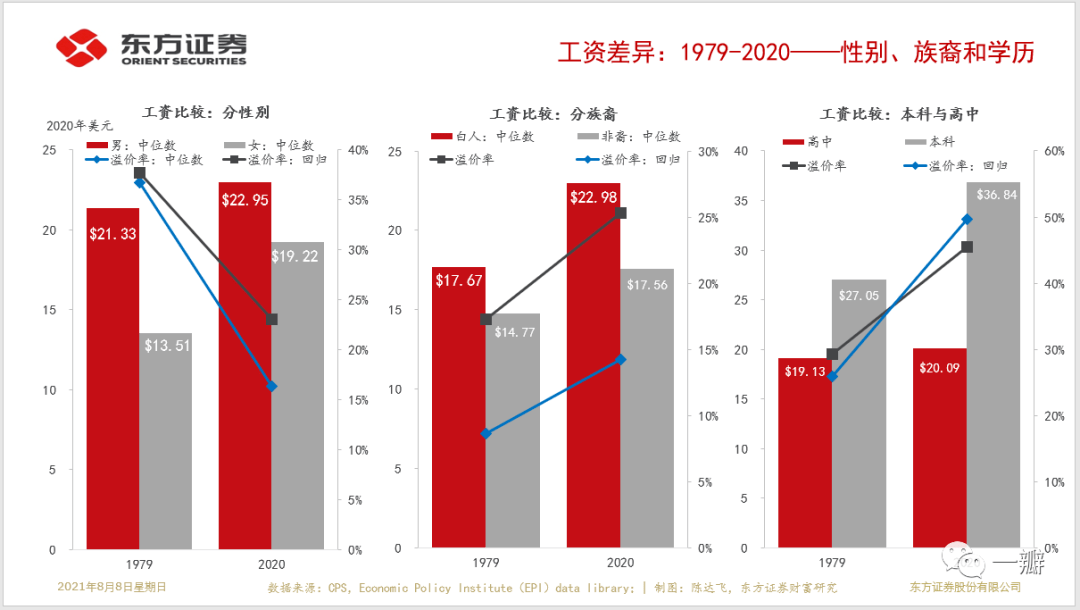

工资水平和波动的群体差异美国劳动市场的群体差异还可以从工资水平及涨幅的差异上去观察。上世纪70年代中叶是美国劳动市场结构分化的关键节点。此前,工资与劳动生产率同步增长,不同分位数的工资涨幅也基本一致,贫富差距缩小。此后,工资与劳动生产率和不同分位数工资的增长都持续分化,无论是从族裔、学历、行业,还是从工资高低角度划分,优势群体与弱势群体的工资水平的“剪刀差”都在扩大。

工资水平上,分性别而言,男性的工资高于女性,但溢价率在持续下降(图9)。2020年,美国男性的中位数工资和平均工资分别为23.0美元[24]和31.9美元,女性对应的工资为19.2美元和25.4美元,溢价率[25]分别为20%和23%,显著低于1978年的峰值(溢价率分别为37.5%和34.8%)。控制其它[26]因素,溢价率则从1978年的38%降至2020年的23%[27]。

分族裔而言,白人工资显著高于非裔,且差距不断扩大。2020年,美国白人小时工资的中位数和平均值分别为23.0美元和30.9美元,非裔分别为17.6美元和23.0美元,溢价率分别为23.6%和25.3%(2018年峰值时溢价率分别为26.7%和27.5%),而1979年的溢价率仅为16.4%和17.3%。控制其它因素,白人的溢价率从1979年的8.6%升到了2020年的16.2%。

学历的溢价率最高,且比族裔溢价率上升得更快。以本科和高中学历为例,从1973年到2020年,本科的小时工资从29.0美元上升到36.8美元,涨幅27%,高中的小时工资从19.7美元涨到了20.0美元,涨幅基本为零[28]。相应地,本科学位的溢价率从32.2%上升到了45.5%。控制其它因素,2020年的溢价率高达49.7%。

图9:工资水平的群体差异

编辑 搜图 数据来源:CPS,Economic Policy Institute(EPI)data library;东方证券财富研究

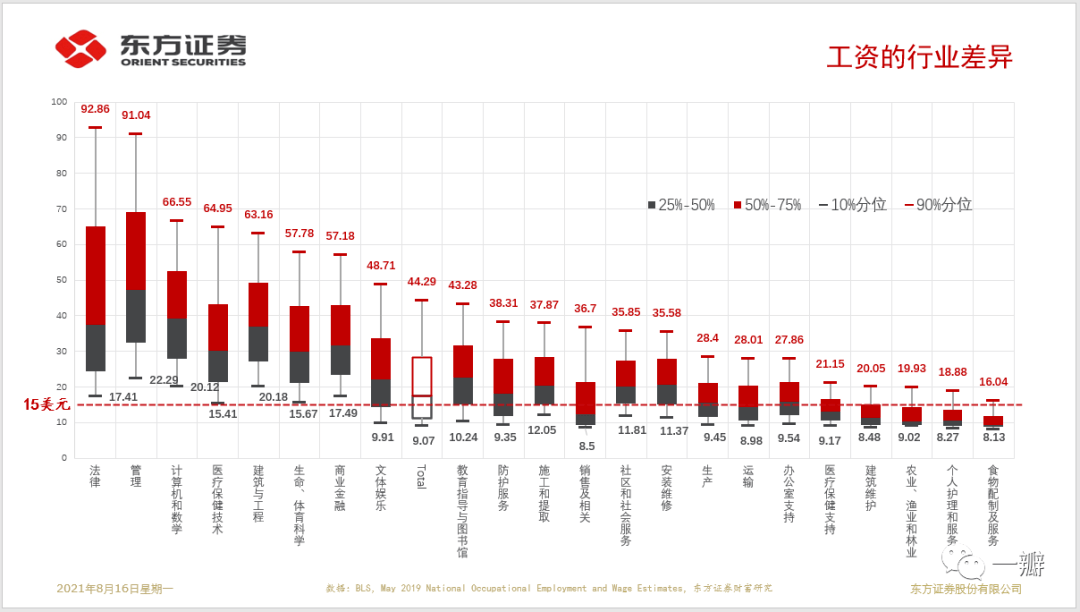

分行业而言(图10),法律、管理、计算机与数学、医疗、生命科学等都属于高薪行业,农业、个人护理及服务、食物配制及服务等属于低薪行业,行业中位数工资低于拜登政府计划推动最低工资(15美元/小时)。

图10:工资的行业差异

编辑 搜图 数据:BLS,May 2019 National Occupational Employment and Wage Estimates,东方证券财富研究

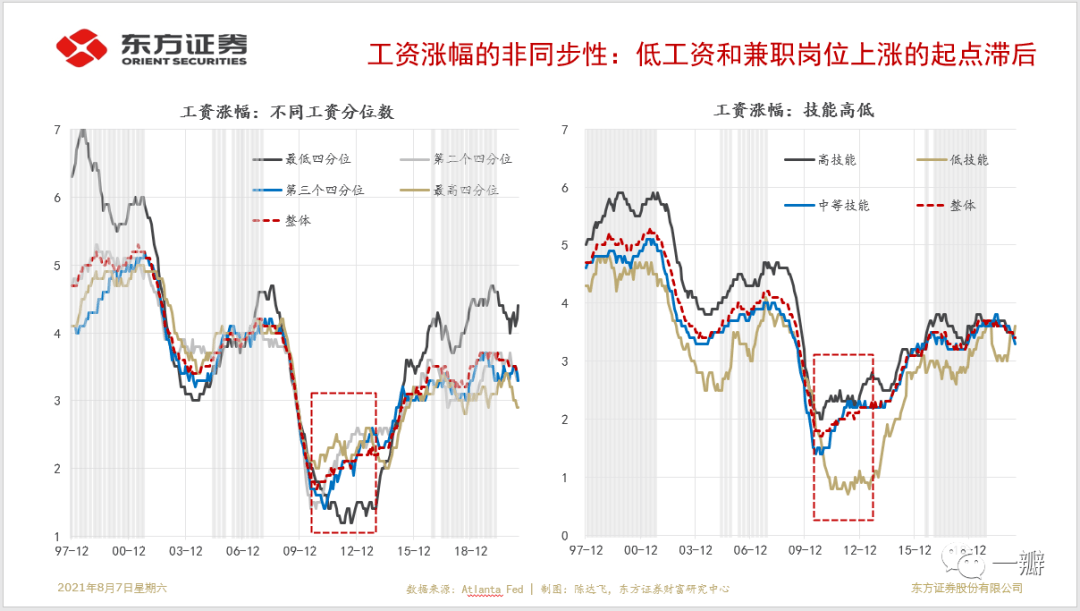

弱势群体的工资低,波动性大,随经济周期触底反弹的时间更为滞后,但在劳动市场高压期,其涨幅的提升速度也会更快(图11)。由此可见,烫平经济波动,实现充分就业,有助于缩小贫富分化。由于劳动收入是美国居民收入的主体[29],缩小劳动收入的差距仍然是缓解贫富分化的最有效手段。这就要求有针对性地消除种族歧视,提升弱势群体的受教育水平。

图11:不同群体工资涨幅比较

编辑 搜图 数据来源: Atlanta Fed;东方证券财富研究

说明:阴影部分为劳动市场“高压”期,产出缺口为负。

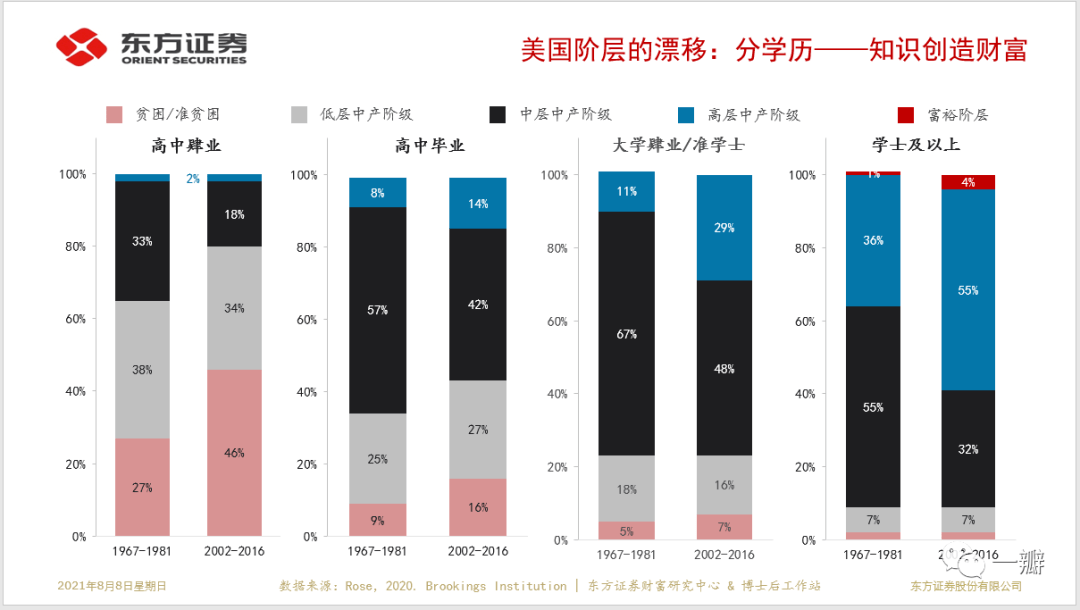

三、社会流动性的下降及其群体差异

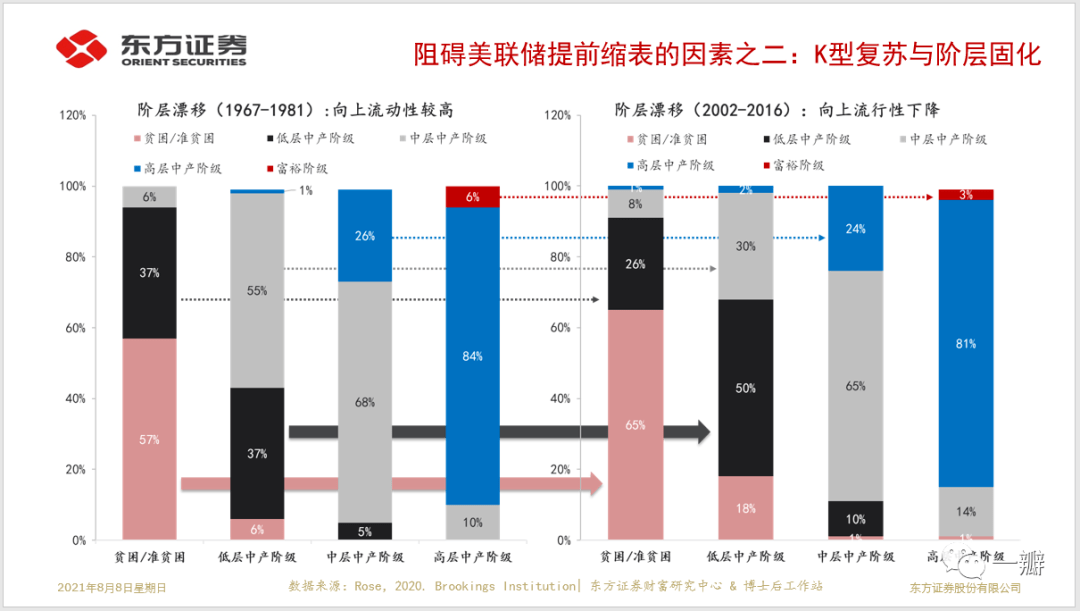

劳动市场不公平的直接结果就是社会阶层[30]向上垂直流动性的下降和群体差异的扩大(Rose,2020)。比较1967-1981年和2002-2016年社会阶层的流动性可发现,所有阶层向上跃迁的人口比例都在下降,而且,所处的阶层越低越困难;反之,所有阶层向下流动的比例却在上升,且阶层越低概率越高(图12)。

贫困或准贫困阶层维持原状的比例从57%增加至65%,升至中产阶级的比例从43%[31]下降至35%[32]。低层中产阶级维持原状的比例从37%增加至50%,升至更高阶层的比例从56%下降至32%,向下流动的比例从6%增至18%;高层中产阶级维持原状的比例从68%下降至65%,但向上流动的比例从26%下降到24%,反而向下流动的比例从5%增加至11%;高层中产阶级维持原状的比例从84%下降至81%,变为富裕阶层的比例从6%下降到3%,向下流动的比例从10%增至15%。

图12:美国社会阶层的漂移

编辑 搜图 数据来源:Rose,2020. Brookings Institution,东方证券财富研究

可见,本世纪以来,所有阶层向上的流动性都在下降,但贫困/准贫困和低层中产阶级下降的幅度更明显;所有阶层的向下的流动性都在增加,增加的幅度随阶层的上升而递减——低层中产增加了12个百分点,中层中产增加了6个百分点,高层中产增加了5个百分点。

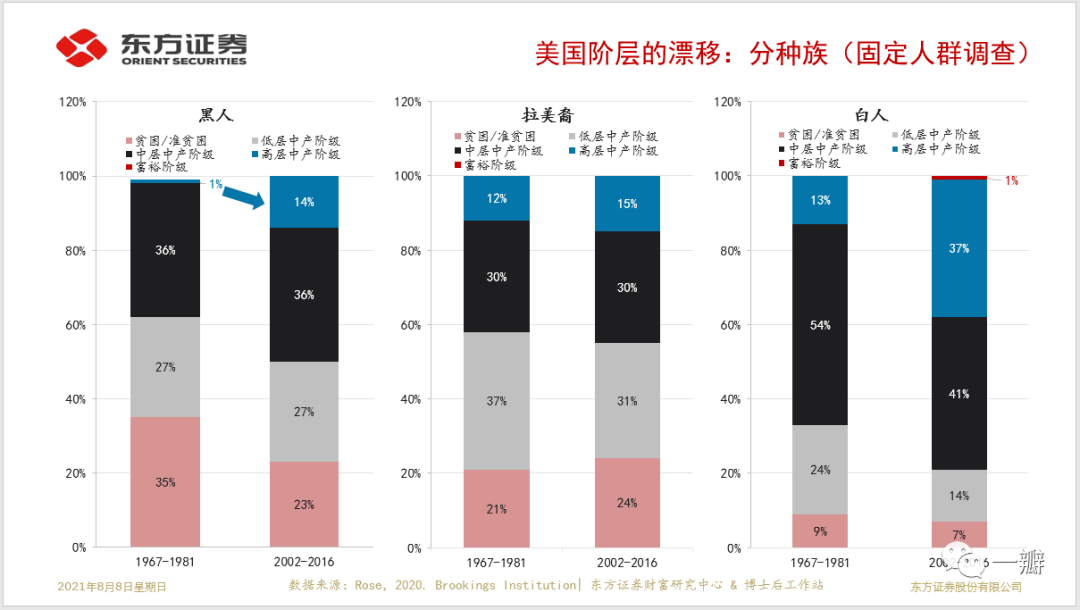

分族裔看(图13),在任意时间段,相比白人而言,非裔和西班牙裔在低层中产及以下阶层分布比例都比较高,在中层中产及以上阶层分布的比例则更低。两个时间段比较而言,西班牙裔整体状况在恶化,贫困/准贫困比例增加了3个百分点;非裔和白人的贫困/准贫困人口比例都有所下降,差距主要体现在高层中产阶级占比的变化上,非裔从1%增加至14%,白人则从13%增加至37%。

图13:社会向上流动性的下降:按族裔划分

编辑 搜图 数据来源:Rose,2020. Brookings Institution,东方证券财富研究

分学历而言(图14),可得到类似的结论,高中肄业或高中毕业的弱势群体分布在贫困/准贫困阶层和低层中产阶级的比例显著高于高学历人群。与上世纪相比,就在中层中产及以上阶层分布的比例而言,高中肄业从35%下降至20%,高中毕业从65%下降至56%,大学肄业/准学士和本科及以上学历维持不变;但是,他们在高层中产及以上阶层分布的比例大幅提升,尤其是对于本科及以上学历人群。

图14:社会向上流动性的下降:按学历划分

编辑 搜图 数据来源:Rose,2020. Brookings Institution,东方证券财富研究

劳动市场的不公平与劳动力市场是否处于充分就业状态密切相关。一个高压的劳动力市场兼具效率和公平两层含义(Aaronson等,2019)。奥肯早在1973年(Okun,1973)就提出,失业率从5%下降至4%不仅意味着有1%的劳动力资源得到了利用,还有助于社会向上垂直流动性的提升和全社会人力资本的积累。

将所有弱势群体和优势群体放在一起进行比较,横轴是平均失业率,纵轴是贝塔系数,会呈现出一条斜率为正的直线——平均失业率和贝塔系数最高的三个弱势群体的排序为:非裔、高中肄业和西班牙裔;优势群体的排序为:研究生、大学本科和55-64岁群体[33]。这说明:弱势群体向优势群体的转变靠的是人力资本的积累——知识与时间[34]。

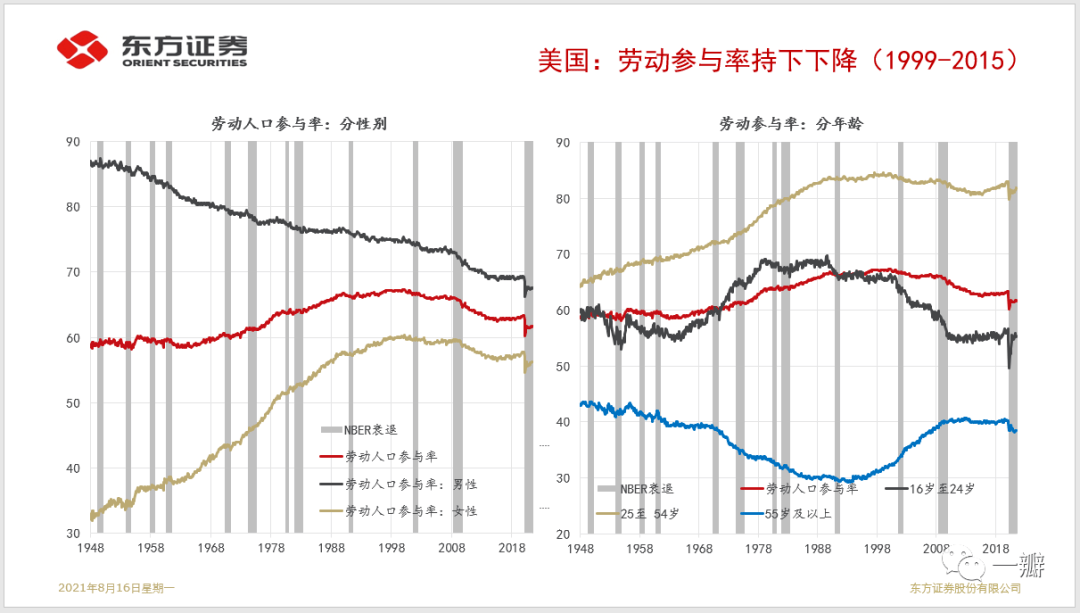

四、劳动力参与率的下降趋势及周期波动

2020年4月,美国(16岁以上人口)劳动力参与率(LFPR)跌至60.2%历史性低位(图15),比疫情前下降了3.2个百分点,800万人离开了劳动力队伍。截止到2021年7月,LFPR已经恢复至61.7%,不足一半(1.5/3.2)。LFPR下行的宏观含义是明确的,劳动力供给的减少会降低经济的潜在增速,工资收入的下降会压抑需求,此外还会增加政府的社保保障支出。结构上而言,由于LFPR的下行主要体现为弱势群体LFPR的下降,所以会加剧贫富分化。这也是当前阻碍美联储退出QE的重要因素。

图15:劳动力参与率的结构特征(性别、年龄、学历和族裔)

编辑 搜图 编辑 搜图 数据:BLS,CEIC,东方证券财富研究

说明:阴影部分为NBER衰退期。

二战后,美国整体LFPR走势呈现出“倒U型”特征,拐点出现在2000年初,峰值为67.3%,1965年至2000年为上升期,2000年之后下行。2008年之前,下行速度较慢,其后加速。因为2008年不仅是美国次贷危机的全面爆发之年,也是战后“婴儿潮”[35]时期出生的人口逐渐达到领取提前退休福利的最低年龄(62岁)的重要时点。这从周期和结构两个层面决定了LFPR下行的趋势。但从2015年底到2020年初,随着美国劳动力市场逐步进入到充分就业状态,LFPR回升了1个百分点。在美联储主席鲍威尔看来,这5年为劳动力市场的理想状态提供了一个参照系(Powell,2020)。

从性别结构上看,男性LFPR高于女性,但差距不断缩小。男性LFPR从二战结束后时的86%峰值持续下行,2007年底为73%,2015年低点为68.7%,2020年初反弹至69%。女性LFPR则从二战结束后的32%低点持续上升到了本世纪初的60%高位,其后缓慢下行,2008年之后加速下行,2015年低点为56.4%,疫情之前又反弹至57.8%。所以,2000年之前美国LFPR的上行是由于女性LFPR上行速度大于男性LFPR下行速度,而2000年之后LFPR的下行则源于男性和女性LFPR的同步下行。截止到2021年7月,相比疫情之前,男性和女性LFPR分别还有1.7和1.6个百分点的缺口。目前两者相差约11个百分点。

从同期出生人口(birthcohorts)LFPR的比较来看,上世纪40年代到80年代,男性LFPR不断下移,女性不断上移(Nunn

et

al.,2016)。从上世纪90年代末开始,女性与男性在劳动力人口和就业人口数量上的差距已经收敛到1,000万以内,而二战结束初期的缺口为1,500万。

LFPR的年龄结构特征是:25-55岁16-24岁55岁以上。但是,不同年龄段LFPR的趋势有显著差异。25-55岁人口的LFPR走势与整体LFPR走势基本一致,二战后至本世纪初为上升期,2000年的峰值为84%,而后缓慢下行,2015年的低点为80.6%,疫情之前已经回升至82.5%。16-24人口和55岁以上人口的LFPR呈镜像状,前者呈“倒U型”,后者为“U型”,转折点均出现在上世纪90年代初,2008年之后进入“稳态”,中枢分别为56%和40%。从同期出生人口的生命周期来看,60-65岁是LFPR下降速度最快的时间段(CEA,2016)。55岁以上人口受疫情的负面影响也最最显著。2021年7月与疫情前仍有1.9个百分点的缺口,高于16-24岁和25-54岁人口的1.1和1.2个百分点。

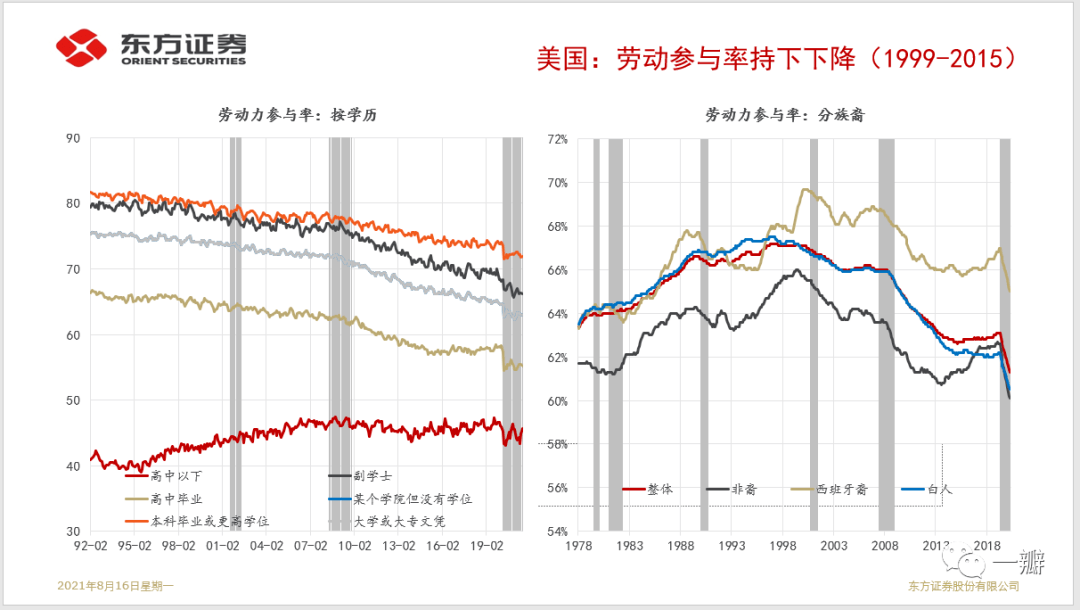

LFPR的学历结构特征是:学历越高,LFPR越高。过去30年,除“高中以下”学历外,其它学历LFPR的趋势是不断下降。2008年以前,“高中以下”学历的LFPT不断上行,峰值为47%,2008年以后基本在44%-46%之间波动。90年代初,“大学本科及以上”学历是“高中以下”LFPR的两倍,两者相差40个百分点,疫情前已经缩小至28个百分点。“大学本科及以上”与“副学士”LFPR的差距在2008年之前近为1-2个百分点,此后逐渐扩大至6个百分点。

LFPR的种族结构特征是:非裔最低,白人居中,西班牙裔最高[36]。2008年金融危机之前,西班牙裔与白人LFPR的差距为3个百分点,白人与非裔的差距为2.5个百分点。2018年后,非裔LFPR甚至超过了白人。比较而言,LFPR的学历差异显著高于种族差异。非裔和西班牙裔LFPR上行是疫情前美国整体LFPR上行的重要解释。从后危机时期的低点到2020年初,非裔LFPR上升了2个百分点,西班牙裔上升了1.5个百分点,而白人LFPR则维持在62%的水平。

LFPR的族裔特征凸显了LFPR的顺周期性(略滞后)。每当经济处于衰退期时,LFPR就会下行,并且非裔和西班牙裔的下行幅度高于白人。因为,失业本就是提高LFPR的一个原因。一旦退出劳动市场,重返劳动力队伍的概率就比较低,且退出时间越长,概率越低(Elsby

et al.,2013)。

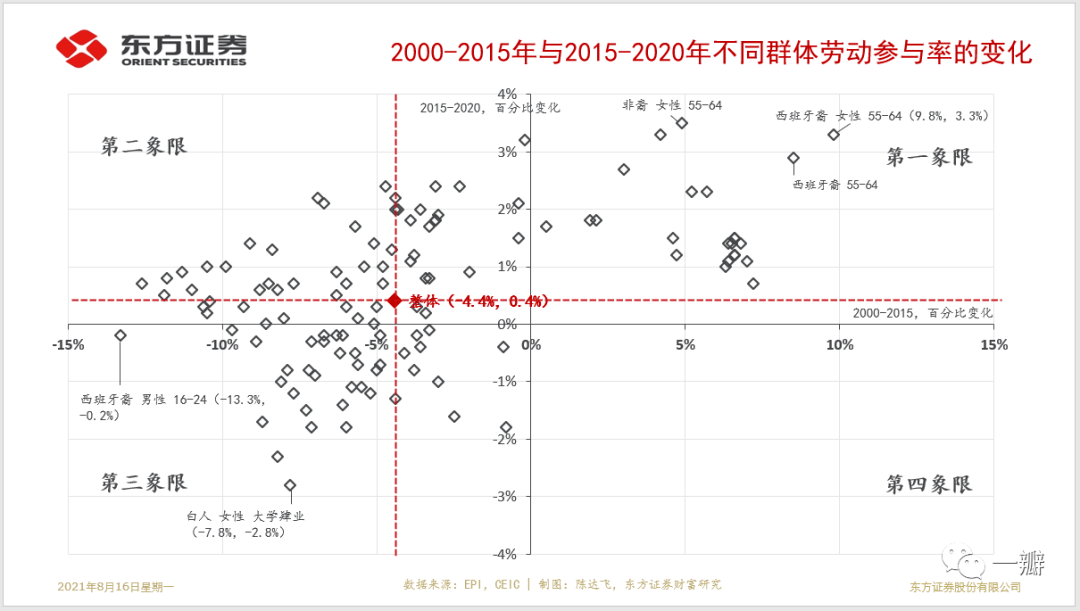

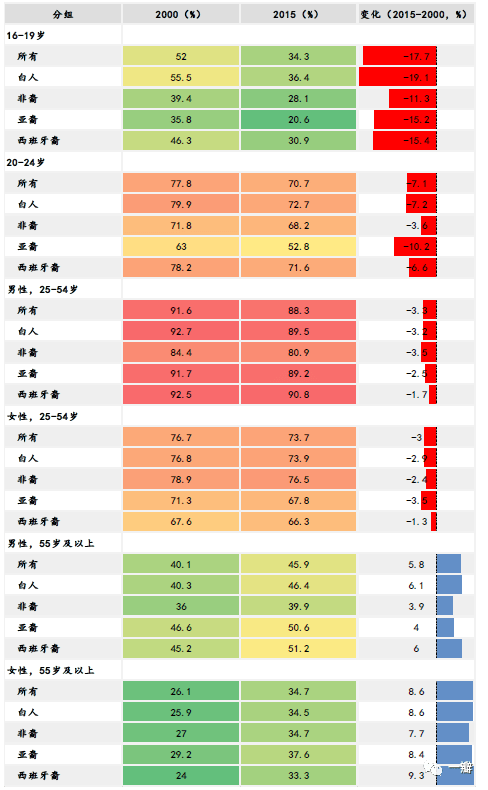

在2000-2015年LFPR下降周期和2015-2020年LFPR的上升周期中,不同群体LFPR的变化表现出显著的差异性(附表1)。从性别、年龄、学历和族裔四个维度将16岁以上人口划分为120个组别[37](含总体),分别计算它们在两个时期内LFPR的百分比变化,并将其绘制在一张图上(图16)。

纵轴右侧表示LFPR在2000-2015年是上升的,左侧表示下降;横轴上方表示LFPR在2015-2020年是上升的,下方表示下降。横轴与纵轴将平面划分为四个象限:第一象限表示LFPR在两个阶段均上升;第二象限表示第一阶段下降、第二阶段上升;第三象限表示第一和第二阶段均下降;第四象限表示第一阶段上升、第二阶段下降。如图所示,第二象限分布的群组数量最多,其次为第三象限,再次为第一象限,第四象限的群组数为零。

图16:2000-2015年和2015-2000年不同群体LFPR的变化

编辑 搜图 数据:EPI,东方证券财富研究

2015-2020年,LFPR上涨超过2个百分点的群组共有18个,其中17个包含族裔标签[38],非裔和西班牙裔占了15个。上升幅度最高的群组是“非裔、女性、55-64岁”,排名第2至第5位的都是西班牙裔:“西班牙裔/女性/55-64”、“西班牙裔/男性/65+”、“西班牙裔/女性/25-54”和“西班牙裔/55-64”。如果再考察2008年初至2014年底LFPR的下降幅度,会发现在跌幅超过5个百分点的群组中,西班牙裔和非裔占比也较高。所以,“弱势群体”的LFPR也具有高贝塔特征。

LFPR的结构特征是解释整体LFPR走势的切入点,也是思考如何制定政策以提高LFPR的起点。例如,由于65岁以上人口的LFPR显著低于其它年龄段,老龄化将压抑LFPR;由于移民群体偏年轻,鼓励移民的政策将部分对冲本土老龄化的负效应;由于高学历人口的LFPR高于其他学历人口,增加教育投入,或提高教育的公平性都有助于提升LFPR;由于预期寿命的延长和健康状况的改善是55岁以上人口LFPR抬升的主要原因之一,所以奥巴马和拜登推行的“全民医保”政策也有助于提升LFPR。

综合而言,可以从人口结构(如年龄)、经济周期(失业缺口)和其它(入学率、受教育程度、社会保障、税收等)三个方面来解释LFPR的变化。在不同时刻,各因素的影响有一定差异(BLS,2016)。

结构决定长期趋势,周期影响短期波动。LPFR的“倒U型”特征主要是由人口的年龄结构决定的(图16)。Aaronson

et

al.(2014)综合测算了老龄化、经济衰退、代际差别、伤残保险和最低工资等12个因素对LFPR在2007至2014年的下降(-2.8)的贡献,认为老龄化解释了其中的近50%(-1.3),经济衰退[39]只能解释其中的10%(-0.3)。而提高LFPR的因素包括本科入学率的增加(0.2)、预期寿命的提高(0.3)、社保体制改革(0.1)和结婚与孩子交互项[40](0.8)。

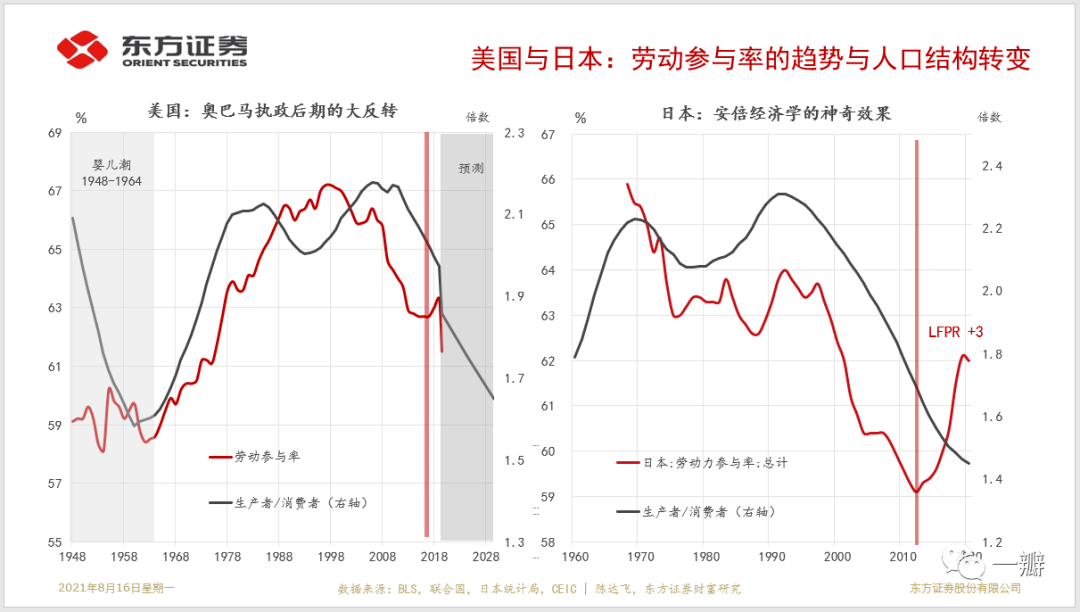

图17:劳动参与率的趋势与人口结构(美国和日本)

编辑 搜图 数据:BLS,联合国,日本统计局,CEIC;东方证券财富研究

老龄化对LFPR的主导作用已有共识,但具有明显的时变特征,中位数估计约50%,最高可达到75%。关于经济衰退对于LFPR的副作用也有共识,分歧主要在于贡献度,估算的大致区间为15%-50%,中位数估计约为30%。奥巴马时期的经济顾问委员会的估算表明,在其他条件不变的情况下,失业率持续上升1个百分点,LFPR下降约0.2个百分点(CEA,2016)。

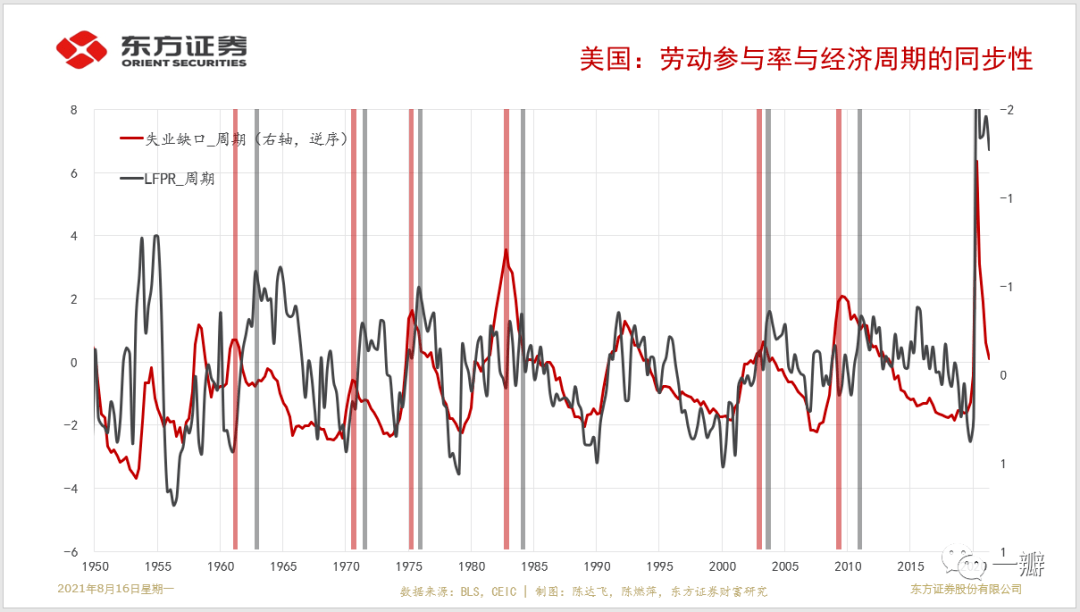

整体而言,劳动参与率周期与经济周期有较显著的同步性,前者滞后约1年左右[41](图18)。在失业缺口由正值转变为负值的过程中,劳动参与率一般会上行。

图18:劳动参与率的周期与经济周期(美国)

编辑 搜图 数据来源:BLS,CEIC,东方证券财富研究

除此之外,全球化和来自中国的竞争,以及科技进步与美国LFPR的下降的关系也是重要研究课题。Autor

et

al.(2013)认为,来自中国进口商品的竞争减少的不仅仅是制造业的就业,还延伸到了非制造业——单位工人每增加1000美元的中国进口商品,就有2.1个百分点的工人退出劳动力队伍,且冲击主要集中在平均受教育程度较低的地区。科技进步增加了对熟练劳动力的需求,对中等及以下技能劳动力形成了替代。“极化”(polarization)的劳动力市场是贫富分化的直接原因(Autor,

2010)。

本世纪初以来,美国社会阶层流动性和劳动力参与率共同下行是美国劳动力市场的一个典型事实。前者代表不公平,后者代表就业意愿,两者互为因果——不公平降低了弱势群体的就业意愿,就业意愿下降反过来又加剧了贫富分化。所以,通过“有形之手”,建立一个相对公平的劳动力市场,如加强工会的权力,提高弱势群体的受教育水平,都将有助于提升全社会的劳动力参与率(Bertrand

and

Mullainathan,2004)。货币政策发挥作用的方式就是实现“最大就业目标”,在经济面临负冲击时加大逆周期调节,加快经济复苏进程,并在尽量长时间地将经济维持在充分就业状态[42]。

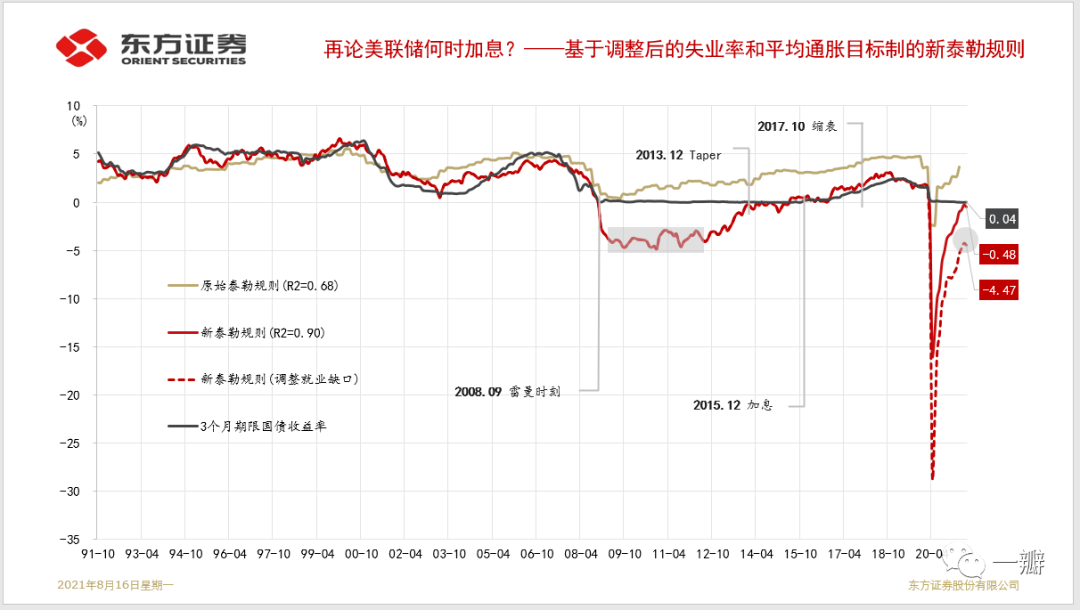

如果考虑到失业率数据的噪音,并对泰勒规则中的输入变量进行调整,可得到校正后的新泰勒规则(图19)。截止到2021年6月,隐含的3个月短期利率为-4.47%,加息尚早。

图19:调整劳动力参与率后的新泰勒规则

编辑 搜图 数据:美联储, WIND,东方证券财富研究

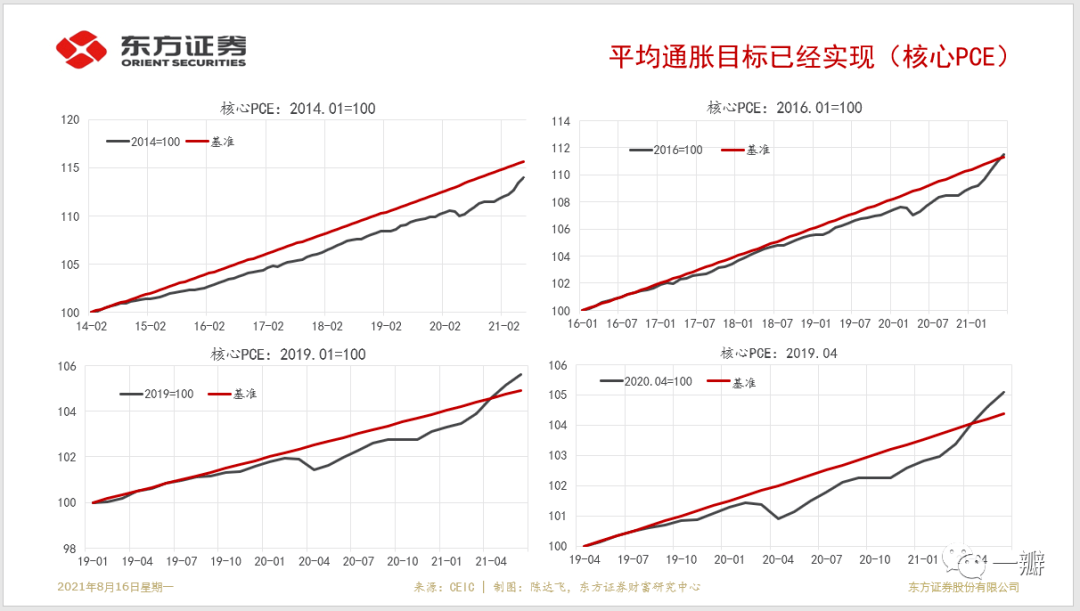

但是,一方面,7月最新就业数据显示劳动力市场状况有显著改善;另一方面,平均通胀目标“缺口”已经基本弥合。下一步,“物价稳定”目标将成为货币政策的主要矛盾。3季度是重要观察窗口,如果8-9月份就业市场状况维持改善态势,那么,Taper大概率在今年4季度落地。

编辑 搜图 可参考:历史的回声、数据的噪声和美联储的“心跳声”

美联储QE退出路径:警惕下半年不达预期的通胀大缓和

附表1:不同组别人群劳动参与率变化(2000-2015)

编辑 搜图 数据来源:BLS,2016. 东方证券财富研究

编辑 搜图 编辑 搜图 部分参考文献和脚注

[1]高收入人群比低收入人群有更高的边际储蓄倾向,那么收入不平等到处“储蓄过剩”,并降低实际利率(Mian et al.,2020)。

[2]美国劳工统计局(BLS)公布的失业率口径从U1到U6,从狭义到广义,具体可参考BLS网站。U3失业率是失业人口占劳动力人口的比例。失业人口指在过去4周内积极寻找工作的失业者。

[3]还可参考:Sean Howard, Robert Rich andJoseph Tracy,2021. How Much Slack Is Left in the LaborMarket? Dallas Fed Economics.

[4] Atlanta Fed Wage Growth Tracker,https://www.atlantafed.org/chcs/wage-growth-tracker.aspx

[5]从工资上涨幅度和离职率可以识别可参考:Jason Furman (PIIE) andWilson Powell,2021。

[6] 2018年9月公开。

[7] Fed,2021. Monetary Policy Report,July 9, p.43.

[8] Prime-age labor force participation

rate.

25岁及以上就业人数相对于劳动年龄人口的比例。与失业率相比,就业人口比作为衡量劳动力市场状况的指标具有一定的优势。最值得注意的是,它考虑到了那些停止积极寻找工作的人(被称为“挫败工人”,discouraged

workers),他们未被计入失业人口。

[9] Week,33,(June23–July 5),https://www.census.gov/data/tables/2021/demo/hhp/hhp33.html。

[10]量化研究可参考 Furman et al., 2021.

https://www.piie.com/blogs/realtime-economic-issues-watch/how-much-have-childcare-challenges-slowed-us-jobs-market

[11]从劳动转变为非劳动。

[12]作为计算失业率的分母。

[13] FED,2021. Monetary Policy Report,July7,p.6.

[14]比疫情之前高5.2个百分点。

[15] 6月官方失业率为5.9%,比5月高0.1个百分点。

[16] Jason Furman and Wilson Powell

III,2021.

https://www.piie.com/blogs/realtime-economic-issues-watch/pace-us-job-growth-picks-signs-point-tight-labor-market

[17]时间截止到2021年7月初,数据来源于:https://www.urban.org/features/where-low-income-jobs-are-being-lost-covid-19

[18]最高等级年薪大于60K美元,中等年薪区间为27K-60K,最低档年薪小于27K。Opportunity insight,Economic Tracker,https://www.tracktherecovery.org/

[19] Bateman and Ross,2021. The pandemic

hurtlow-wage workers the most—and so far, the recovery has helped them

the least,Brookings paper.

[20] Jared Bernstein是拜登经济顾问团队的一员。

[21]非裔或西班牙裔的失业率-白人失业率。

[22]即某个学院但未毕业。

[23]与“本科及以上”学历的差。

[24]小时工资(2020年美元,下同)。

[25](23.0-19.2/23)*100%,(31.9-25.4/31.9)*100%。

[26]控制变量包括:种族、民族、教育、年龄和地域划分。

[27]数据参考EPI data library》

[28] 2019年的工资(19.1美元)甚至低于1973年

[29]按收入高低将劳动分为5组,每组人数占比20%。在收入最高的20%人群中,劳动收入占比约为62%,在其余4组中则超过80%。

[30]阶层划分的依据是收入水平,可参考Rose,2020。

[31]低层中产阶级的比例为37%,中层中产的比例为6%;

[32]低层中产26%,中层中产8%,高层中产1%。

[33] Wolfers,2019. Comment on “Okun Revisited: Who Benefits Most from a Strong Economy?”

[34]对于本科以上学历者,时间是“值钱的”,单位小时工资会随着年龄的增长而增长,反之,对于高中及以下学历的就业者,工资随年龄增长的趋势并不明显(Nunn,2019)。从这个角度来说,知识比时间更有助于阶层的跃迁。

[35] 1946-1962年出生,持续16年。

[36]期间平均而言。

[37]性别分男性和女性;年龄分16-24、25-54、55-64和65以上;种族分非裔、西班牙裔和白人;学历分为高中以下、高中毕业、部分大学、本科学位和研究生。组合标签数1-3个。

[38]另外一个标签是“女性,25-54岁”

[39]用失业缺口(实际失业率-CBO自然失业率)衡量。

[40]根据是否有孩子,以及孩子年龄的大小,已婚女性劳动参与率有较大差异。

[41]参考CEA,2016.

[42]中国实际上也面临同样的困境。根据世界银行数据,上世纪80年代中叶,中国的劳动力参与率为80%,截止到本世纪初已经下降到77%,而后加速下行,至2010年已经下降到71%,疫情之后又进一步下降到了67%以下。中国人口红利的拐点(生产者/消费者)出现在2010年,根据联合国的预测,快速下降期将持续到本世纪中叶。所以,未来30年,中国经济增长将面临劳动力数量下降和劳动力参与率下降的双重约束。如何利用好收入分配政策、户籍制度改革和教育改革,如何有针对性的提高农民工和女性的劳动参与率,都是重要的研究课题。