| 送交者: 婉君[★★★★不服⭐来赌★★★★] 于 2021-08-28 2:21 已读 585 次 1 赞 | 婉君的个人频道 |

原标题:美联储放水之“鸽”,只会加快美元霸权崩溃之日到来

美联储放水之“鸽”,只会加快美元霸权崩溃之日到来 6park.com

本文作者:邓海清,汪术勤 6park.com

一、面对高通胀、强劲复苏,美联储为何还是如此鸽无底线? 6park.com

(一)美联储“看不见通胀”,无底线放水的“鸽”立场未变 6park.com

8月27日,美联储主席鲍威尔在杰克逊霍尔全球央行年会上发表讲话,他表示“可能会在今年开始减码QE”,但同时宣称减码QE并不直接暗示加息时间;即使在债券购买计划结束后,长期债券的高储备仍将维持宽松的金融环境。 6park.com

鲍威尔依然强调高通胀只是暂时的,美联储的长期通胀目标并未受到影响。他说,通胀水平令人担忧,但通胀读数升高可能只是暂时的;没有理由认为潜在的通货紧缩因素会突然逆转,他们可能会继续给通胀带来压力。美联储正在仔细监测长期通胀预期的广泛指标,今天的这些数据与我们的2%通胀目标大致一致。(美国7月核心PCE物价指数同比增长3.6%,与6月份持平。) 6park.com

在货币政策收紧节奏方面,鲍威尔依然强调希望看到持续强劲的就业增长。自7月以来,在就业方面取得了更多进展,但德尔塔毒株也进一步扩散了。在实现就业最大化前还有很长的路要走。 6park.com

市场本来普遍预期是美联储9月宣布要缩减QE,12月正式执行。但 鲍威尔讲话继续关注就业和经济的恢复速度,继续强调高通胀是暂时性的,比预期更加温和。因此鲍威尔的鸽派讲话公布后,美股涨,黄金涨,美元跌。 6park.com

(二)为何美联储在加息上如此之怂? 6park.com

面对菲利普斯再次曲线失灵的货币政策两难困境,鲍威尔显然采取了与前辈不同的应对方案。 6park.com

20世纪70年代西方国家出现高失业与高通胀并存的“滞胀”现象,美联储采用新古典货币主义的“单一规则”,通过坚决的加息措施遏制通胀,短期内牺牲了就业和经济。 6park.com

而在近两年疫情发生之后,尤其是今年以来,美国又出现了高通胀与高失业并存的现象。美联储政策选择上更关注就业,在就业复苏未达美联储预期之前不轻言收紧,从而 出现了出 “高通胀”和“低利率”共生的后疫情时代。 6park.com

美国之所以会出现“高通胀”和“低利率”共生,关键在于其依靠向穷人发钱所派生的需求复苏没有可持续性。一旦发钱结束,需求便重新萎缩,届时通胀和经济增长都会重归下行,失业率重新上升。也正因此,美国基于MMT理论的财政赤字货币化和 “低利率”鸦片不敢停,患上 “低利率依赖症”。 6park.com

由于经济和就业复苏的脆弱性,美联储一再强调通胀只是暂时的,持续释放鸽派信号。在收入分配贫富鸿沟导致社会撕裂平权运动思潮背景下, 美联储货币政策越来越多带上“白宫政治”延伸的烙印。“就业第一”成为了美联储货币政策的事实政策锚。 6park.com

从深层次原因看,美国债务水平不断攀升,资产价格泡沫不断放大,令美联储没有勇气刺破泡沫。十几年来,美国宏观杠杆率不断上升,股票指数不断创出新高,一旦硬着陆,美国在中美博弈中等于直接出局。 6park.com

(详见5月30日《解谜——为什么通胀超标,美联储却在加息上如此惊人的“怂”?》一文) 6park.com

(三)以史为鉴:美元霸权每一次都是兴于抗通胀,终于无节操放水 6park.com

从历史上看,美元霸权也经历了几起几落。 6park.com

第一次,是二战时,世界大战中各国为筹集战争款狂发货币,通胀高企;美国则趁机狂发战争财,工业高速增长,黄金储备世界第一,美元币值得到黄金的强力背书,成就了布雷顿森林体系,黄金美元霸权崛起。到70年代,美国数十年的凯恩斯主义财政赤字扩张政策遇到滞胀新挑战,美元超发,通胀高企,黄金储备不足,布雷顿森林体系解体,黄金美元霸权溃败。 6park.com

第二次,是石油美元崛起,兴于80年代美联储坚持单一规则货币主义,以坚定的决心加息控制住了通胀,重塑了美元信用。 6park.com

如今,美联储奉行MMT财政赤字货币化信仰,对通胀各种看不见或“目标修正”,放水没有底线节操,是对“单一规则货币主义”的嘲笑和背叛。可以说,美联储货币政策事实上已经沦为“白宫政治”的延伸或影子,美联储货币政策回归正常化,只是一个“政治正确的姿态”,而非能让金融市场相信的实质战略目标或政策。 6park.com

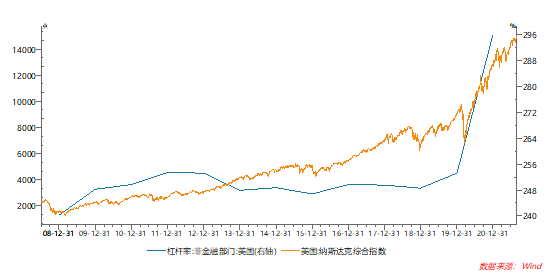

美联储之“鸽”,其实是在革美元霸权的命。美联储的无底线放水,带来了美国长久的股、房、债“三重合唱”繁荣盛宴。虽然无人能准确地预知美国经济和金融市场到底什么时候会迎来危机,但是美联储自己比谁都清楚,历史上任何一次货币霸权的崩塌终都是兴起于抗通胀,终结于耍流氓式的财政赤字货币化大放水。布雷顿森林体系下黄金美元霸权的兴衰遵循这一规律;现在的石油美元霸权也是奠基于上世纪七八十年代对抗滞胀的“单一货币主义”,相信未来也必然会终结于美联储无视通胀、秉持 MMT信仰大放水。美国股、房、债的“三重合唱”大繁荣无法改写历史规律。 6park.com

二、分化的新兴经济体加息:韩国为什么跟巴西、土耳其不一样? 6park.com

8月26日,韩国央行将基准利率上调25个基点至0.75%,成为新冠疫情以来第一个加息的亚洲主要经济体。 6park.com

在此之前,自3月份以来,巴西、土耳其、俄罗斯、墨西哥、智利等国相继开始加息。 6park.com

海外加息潮愈演愈烈,中国央行会跟吗? 6park.com

韩国加息的背景和巴西、土耳其、俄罗斯等国并不完全相同。 6park.com

(一)巴西、土耳其、俄罗斯等国加息的主要原因:抑制通胀和资本外流 6park.com

巴西、土耳其、俄罗斯等国加息的主要原因是应对高通胀和汇率贬值、资本外逃压力。受粮食、石油等大宗商品价格上涨、本币贬值、疫情断供等因素影响,这些国家通胀高企,民生艰难。同时,由于今年美国经济复苏,通胀上行,市场利率回升,新兴市场国家汇率贬值和资本外流压力上升,汇率市场和股票市场崩盘的风险上升。在此背景下,这些国家被迫通过加息来遏制通胀,缓解资本外流。 6park.com

(二)韩国央行加息的主动性更强:经济恢复已见成效 6park.com

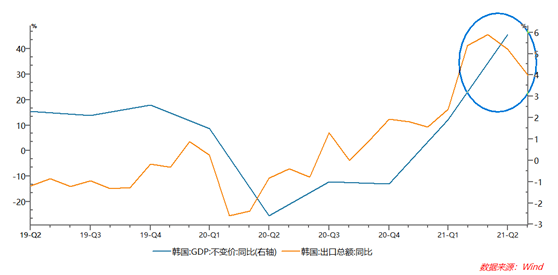

韩国央行加息的背景是强劲的出口增长带动了经济的“快速回血”。韩国二季度GDP同比增长5.9%;四月份以来出口同比增速分别是41.2%、45.6%、39.8%、29.6%。 6park.com

在增长得到一定保证的情况下,韩国央行得以腾出手来通过加息解决金融市场存在的其他问题和风险: 6park.com

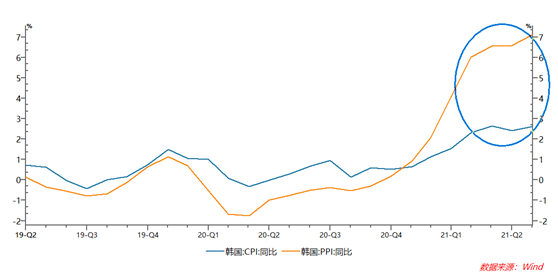

一是通胀压力激增。7月份韩国CPI同比增长2.62%,PPI同比增长7.12%。 6park.com

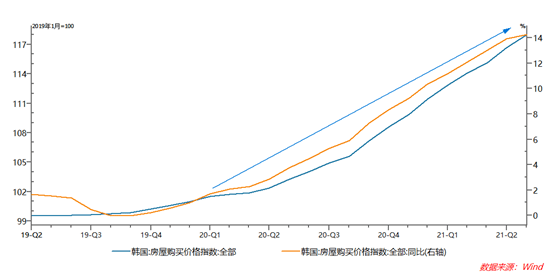

二是低利率和宽松政策导致的资产价格泡沫高企。以房价为例,疫情以来韩国房价一路走高,7月份韩国房屋购买价格指数同比增长14.26%。 6park.com

三是宏观杠杆率飙升,尤其是家庭贷款激增。根据韩国央行8月24日公布的数据,韩国家庭信贷总额在第二季度创下新高,同比增长168万亿韩元,达到1805万亿韩元,较上年同期增长10.3%,为自2003年以来的最大增幅。 6park.com

三、此次海外加息潮,中国央行大概率还是不跟 6park.com

(一)新兴经济体加息潮,为什么中国央行大概率不跟? 6park.com

2008年之后,中国货币政策独立性日益增强: 6park.com

1、2014年:海外加息潮,中国央行降准降息 6park.com

2014年1月,美联储缩减QE规模,巴西、印度、土耳其等国纷纷加息。当时我们写过报告《海外加息潮:为什么中国央行会不一样?》,认为加息国家主要是为了应对自己国家内部的高通胀、汇率贬值和资本外逃压力,同时在该报告提出,“中国央行跟风加息的可能性很低,甚至存在降息的可能”。 6park.com

事后来看,中国央行确实没有因为“海外加息潮”而跟风加息;相反,在2014年中国央行开始了降准降息周期。 6park.com

2、2016年:海外降息潮,中国央行防风险、紧货币 6park.com

2016年7月至8月,韩国、俄罗斯、澳大利亚、英国四家央行降息。我们在2016年8月5日发表的文章《海外降息潮:为什么中国央行会不一样?》中指出,中国与上述国家基本面均不相同,中国通胀中枢不会下降,更不会进入通缩。由于“流动性陷阱”和“资产荒”的存在,即使政府保增长,也不会通过央行“宽货币”。因此对于2016年中国央行,我们认为降息的可能性很小。 6park.com

此后,中国央行货币政策出现拐点,注重抑制资产泡沫和防范经济金融风险,紧货币时代来临。 6park.com

3、中国央行货币政策“以我为主”,不是别国货币政策的“提线木偶” 6park.com

中国是“大国经济”,经济体量和独立性与其他新兴经济体不可比。 6park.com

2008年以来,以出口占GDP的比重来衡量的中国经济对外依存度呈下降趋势。 6park.com

中国工农业门类体系健全,总供给和总需求基本平衡,抵抗外部冲击的韧性强。 6park.com

2019年以后中国通过提高人民币汇率弹性进一步增强货币政策的独立性。 6park.com

中国央行货币政策以内部均衡为主,根据本国经济和金融状况制定本国的货币政策,不会随其他新兴经济体政策起舞,也不会简单跟随美联储。 6park.com

(详见2021.03.29《海清FICC:海外加息潮又来了,中国央行跟不跟?》、2021.05.12《什么才是债市投资的正确姿势?——兼论那些被货币政策执行报告证伪的做债逻辑》等文章。) 6park.com

(二)中国央行货币结构主义基调未变,降准降息政策具有可持续性 6park.com

2021年7月份中国经济金融数据大多超预期回落,反映出中国经济下行压力增大(详见2021.08.16《7月经济数据点评:经济转型变轨不脱轨,不要用老眼光看待新时代的经济金融数据》等文章)。 6park.com

2008年金融危机以后,中国经济增长模式的特点是“负债驱动的繁荣”。如今决策层已经彻底下定决心转型, 告别以城镇化红利为基础的“房地产+土地财政”旧模式,塑造“硬科技+绿色低碳+支持民企小微”为三大支柱的新增长模式。 6park.com

与之相对应, 2020年以来中国央行货币政策在总量政策的基础上增加了结构性政策,从供给侧入手,围绕高质量发展、构建国内大循环发力, 支持科技创新、绿色发展(“双碳”)、民营中小微企业,注重长效和经济发展质量,是“阶梯状的上升”。 6park.com

央行8月23日召开的金融机构货币信贷形势分析座谈会强调“促进实际贷款利率下行,小微企业综合融资成本稳中有降”。 6park.com

从贷款利率的传导机制来看,在LPR制度改革后,OMO利率—MLF利率—LPR利率—贷款利率的传导链条更加明确。 6park.com

当前MLF利率和LPR利率的利差已经压缩到很窄的水平,很难继续压缩了,所以7月份央行全面降准后LPR报价并未下行。 6park.com

在稳增长+降低实际贷款利率的双重约束下,未来中国央行降准降息等政策具有可持续性。 6park.com

近期银行理财新规规范估值方法、财政部督促地方政府加快地方债发行节奏、货币市场利率波动等因素都对债市收益率产生扰动,但 未来中国央行降准降息等政策具有可持续性,基于债市分析的“太阳系法则”,我们认为,今年债市市场不存在由牛转熊变天的可能性,要适应2.8%成为十年国债新中枢! 6park.com

(本文仅代表个人观点,不代表所在机构观点,亦不构成投资建议。)